《多德-弗兰克法案》究竟影响几何——浅析法案实施后美国场外衍生品市场发展

2015-11-12 02:19王元凯

金融与经济 2015年2期

■ 王元凯,陈 丰

随着20世纪80年代以来美国金融自由化浪潮的兴起以及一系列金融监管措施的放松,美国场外衍生品市场走过了30年繁荣的历程,已然成为美国乃至全球金融市场不可分割的重要组成。虽然场外衍生品交易能够为资本市场带来巨大流动性并使整个经济为之获益,但在次贷危机后,美国政府深刻地认识到场外衍生品市场的复杂多变性、破坏性和危险性,开始大刀阔斧的实施改革,《多德-弗兰克法案》(以下简称多弗法案)应运而生,这项法案曾经被认为是自1930年《格拉斯-斯蒂格尔法》之后最严厉的金融法规,其主要表现在对金融机构和衍生品的监管上,该法案打破了对“大而不能倒”的金融机构庇护,提出所有可能给金融系统带来严重风险的金融机构都必须受到严格监管。同时,对美国场外衍生品市场进行一系列的规范,包括强制清算、强制场内交易和报告以及透明度要求、保证金要求等,还出台了沃尔克规则,试图将自营交易和金融衍生品分离出银行。但是,危机之后,虽然场外衍生品市场陷入萧条和非理性发展阶段,但大量资金仍然不断流入美国金融市场,资金供应远大于需求。在美国金融市场上新的泡沫和危机又在酝酿,而这场危机将不仅是美国危机,更影响到全球的金融体系。回首最初的多弗法案,虽然声势浩大,但是不是只是一个治标不治本的权益之计,对场外衍生品监管的出路又在哪里?

一、多弗法案对美国场外衍生品市场进行严格的监管

在次贷危机后,美国政府颁布多弗法案,加强对场外衍生品市场的监管。主要措施包括:一是建立强制清算和强制场内交易制度。将所有场外衍生品移入场内,对其合规性进行进一步审查。二是加强场外衍生品市场的透明度,要求所有场外衍生品交易都需要报告,并将部分信息在公开市场显示。三是实施沃尔克规则,将商业银行存贷款业务和场外衍生品交易分离,减少商业银行风险。四是实施最低保证金制度,要求所有场外衍生品交易都需要缴纳一定保证金,以防范交易风险。这一系列措施的出台受到美国各主要交易商和银行的阻挠和干预,目前,该法案的具体措施还在磋商和谈判中,那么这些法案对美国场外衍生品市场是否产生重大影响呢?

(一)强制清算制度和场内交易制度

在2013年第一季度,多弗法案就要求包括利率掉期(Interest Rate Swaps)和信用指数(Credit Indices)在内的所有标准化场外衍生品合约通过受监管的中央对手方结算机构进行统一清算。所谓中央对手方,是指在结算过程中,同时作为“买方的卖方”和“卖方的买方”并保证结算顺利完成的实体。中央对手方实际上是一种统一清算制度,其通过转移信贷风险从交易对手到清算所,可以降低金融系统的风险。与交易商不同,清算所不占有实际交易位置,有很强的激励来开展有效率的风险管理措施,其可以通过提供多边的净效率来削减交易对手所面对的市场参与者的信贷和流动性风险。因此,该项措施并没有对美国场外衍生品市场的流动性产生太大的影响。值得一提的是,该项制度的出台只是针对在美国境内发行的场外衍生产品,对美国金融机构在欧洲和亚洲发行的衍生品暂时并不要求。同时,由于美国非金融机构发行的衍生品数量较少,因此,将其排除出清算范围。

在2014年第二季度,多弗法案新增了互换交易平台(Swap Execution Facility,SEF),废除了原有的覆盖品种有限的场外监管平台——衍生品交易平台(Derivatives Transaction Execution Facility,DTEF)。在SEF平台上,众多参与人能够发出买卖报价或者进行互换交易。法案要求小规模的场外衍生品(如利率掉期及信贷指数衍生产品,Credit Index Derivatives)都必须在受监管的交易所、SEF或证券互换交易平台(SSEF)内交易。SEF的出现强化了市场基础,创造了一个更有效的价格发现机制,增加透明度,使得许多互换合约逐步走向标准化,有助于较小型的交易者进入以增强市场流动性,并最终有助于减少内部交易及其他市场滥用行为。

(二)报告和透明度要求 (Reporting&Transparency)

在2012年第一季度,多弗法案规定所有现存互换交易都需要向互换数据存储机构 (Swap Data Repository,SDR)或者CFTC报告。新的报告制度要求建立足够大的数据存储和处理中心,并且要求公布(低于大宗金额)衍生产品和某些现金产品的交易信息,包括交易主体、交易头寸和交易价格等信息。通过报告制度使得场外互换衍生品的交易透明度大大提高,从而使整个金融系统受惠,使所有市场参与者普遍受惠。就目前而言,该报告制度对场外互换衍生品业务没有重大的影响,只是对后台操作系统产生一定的影响。

(三)沃尔克规则 (Volcker Rule)和推出规则(Push-Out)

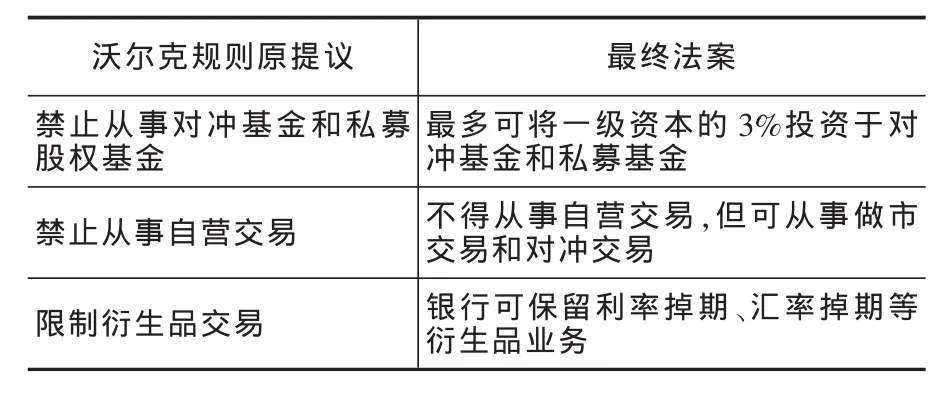

为了分离商业银行和场外金融衍生品交易,美国政府推出了沃尔克规则的基本原则,这项法则是最受争议的,也被认为是影响场外衍生品市场最重要的规则,其核心是通过限制商业银行从事自营业务,阻止其对对冲基金和私募基金提供支持,促使商业银行回归其吸收存款、发放贷款等信用中介的基本功能。在最初的沃尔克规则(2010年3月奥巴马提交的新金融监管法案)中,要求非常严格,主要包括:禁止商业银行从事高风险的自营交易;禁止商业银行拥有对冲基金和私募股权基金,限制衍生品交易。

沃尔克规则原提议 最终法案禁止从事对冲基金和私募股权基金最多可将一级资本的3%投资于对冲基金和私募基金禁止从事自营交易 不得从事自营交易,但可从事做市交易和对冲交易限制衍生品交易 银行可保留利率掉期、汇率掉期等衍生品业务

之后,奥巴马统在7月21日签署的最终法案的主要内容相对而言较为宽松。主要包括:银行最多可将一级资本的3%投资于私募基金和对冲基金;银行虽然不能从事自营交易,但可从事做市交易和对冲交易。此外,银行也可继续交易美国机构债券和市政债券,可保留利率掉期、汇率掉期等衍生品业务,但需将农产品掉期、能源掉期等业务分拆到附属公司。预期在2015年第三季度沃尔克法则才正式生效。由于该法案给美国银行较长的缓冲期,因此,花期银行等美国大型的商业银行都准备卖掉对冲资金和私募股权基金等场外衍生产品等自营业务。预计在该法案正式出台时对大型银行场外衍生品业务将没有重大影响。

同时,多弗法案将银行的互换交易“推出”了银行,即信用衍生产品(Credit Derivatives)(不包括已清算的投资级)、股票衍生品(Equity Derivatives)和商品衍生品(Commodity Derivatives)(不含贵金属衍生品)都要记录在非商业银行账上,其意味着从事这些衍生品交易的交易商或主要参与者(已纳入联邦存款保险的存款机构除外)均不能获得联邦救助。由于该项措施将银行衍生品业务推出银行,要求这些机构放弃或分立原有的互换交易部门(成为一个非银行分支机构),进而使其满足获得联邦救助的标准,对银行影响较大。因此,该法案提供了一个不超过24个月的缓冲期(具体时间由联邦银行监管当局、CFTC和SEC来确定),预计在2015年第三季度开始实施。

(四)最低保证金制度(Minimum margin on uncleared swaps)

在2015年第四季度,多弗法案对未集中清算的掉期(uncleared swaps)提出最低保证金要求,即要求这些产品的抵押品必须真实可靠,同时,对抵押品的金额提出最低资本金要求。对于存款机构,其保证金水平由其监管机构和CFTC或SEC协商后确定;对于非存款机构,其保证金水平则直接由CFTC或SEC确定,原则是不低于存款机构资本充足率的设定标准。由于之前这些场外衍生品均未集中清算,因此,该项措施可以抵消合约潜在的高风险。不仅如此,对于在所有交易所、SEFs或境外交易场所中的交易,该法案均施加头寸限制,限制额度由CFTC(针对互换)或SEC(针对基于证券的互换)来制定。法案同时也赋予了CFTC或SEC关于头寸限制有针对性的豁免权。

二、美国场外衍生品市场的非均衡发展及其原因探究

次贷危机之后,美国场外衍生品市场出现了极度萧条,又存在大量尾部风险的情况,而主要原因在于两个因素:第一,多弗法案对场外衍生品市场的严格监管,以及金融危机使得美国银行逐步退出该市场;而另一方面,美国实施了极度量化宽松的货币政策,致使在过去几年时间,全球流动性泛滥,虽然场外衍生品市场正常机制还没有发挥作用,但是,随着美国经济逐渐向好,这部分资金又开始涌入美国,尾部风险又开始逐步放大。

(一)场外衍生品市场还没走出金融危机的阴影

多弗法案实施后,在一定的缓冲期内,美国各大商业银行都大规模出售了金融衍生品业务,逐步退出场外衍生品市场,场外衍生品市场极度萧条,市场机制无法充分发挥作用,波动性和交易量较低,主要交易来源于美联储通过回购资产投放流动性,市场尾部风险较大。

1.美国场外衍生品交易量大幅缩小,且主要来源于美联储回购

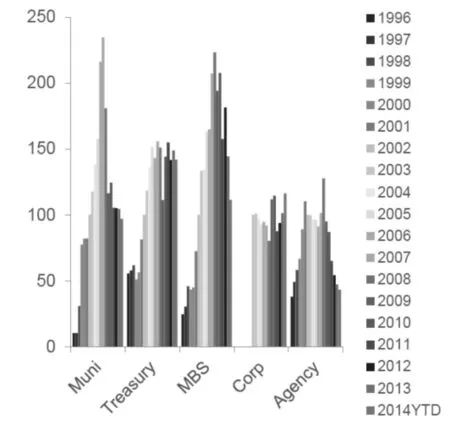

由于美国场外衍生品交易之前一直处于监管空白,因此,其确切的交易量无法直接给出,只能通过美国金融市场上债券和股票相关产品的交易量来间接得出。图1给出了1996~2013年美国主要债券交易情况。从图中我们可以看出美国国债、公司债的交易量在危机之后没有太大的变换,而美国市政公债、抵押支持债券(MBS)、美国机构债等相对于美国国债来说级别较低的证券交易量在危机之后都大幅下降。而在危机前,美国市政公债和MBS的交易量都处于领先。通过将这部分债券证券化打包出售是美国场外衍生品的主要来源。因此,从这部分债券交易量的明显缩小,我们可以看出,在多弗法案出台后,美国场外衍生品交易量大幅缩小。

图1 美国主要债券交易量情况

美国固定收益类证券,包括美市政府债券、MBS和机构债券的交易量都取决于交易商的回购行为,也就是说交易商都在市场上回购以上三种主要债券,投放资金,三种债券的主要交易量与交易商的回购量完全正相关(如图2所示)。这说明,市场上对场外衍生品抱有强烈的观望态度,场外衍生品市场极度低靡。

通过对债券的大规模回购,美国交易商已经从纯粹的借款人演变成贷款人,通过回购债券向其他机构贷款,从资金净借款到净融资。同时,美联储通过逆回购国债将交易商资金通过交易商投放入美国市场。因此,从市场上来说,资金主导供给者还是美联储,整个市场交易量还是较为低靡。

2.场外衍生品市场波动性大幅下降

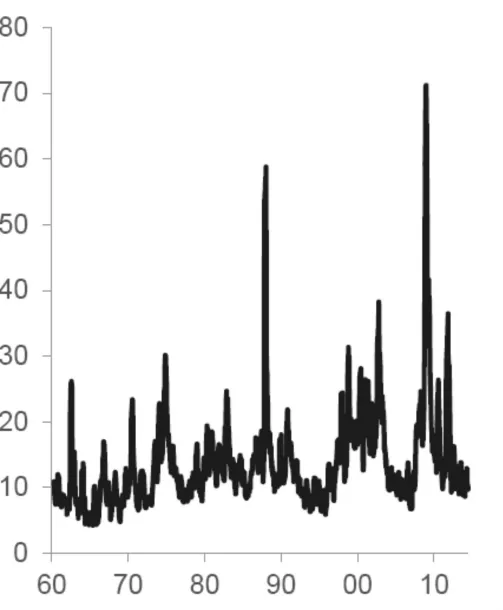

由于美国场外衍生品的价格往往不透明和公开,因此很难进行采集和横向比较。但美国场外衍生品价格与美国金融市场其他组成部分的价格密切相连。为了横向对比方便,我们选取美国金融市场重要的风向标——标普500指数3个月实现的平均波动率来衡量美国场外衍生品价格的波动性。正如图3所示,标普500指数波动性从金融危机之后就开始迅速下降。金融市场价格的波动性降低意味着美国金融市场还未从危机中走出来,充分的市场竞争和竞价机制还没有完全恢复,受到多弗法案的严格监管和全球经济增长态势的不明朗,市场参与者对金融市场的态度普遍较为悲观。

图3 标普500指数3个月内实现的平均波动率(单位:%)

而价格波动性降低对交易商是很不利的,意味着交易商利润将大幅下滑,套利行为将逐渐退出。在危机后,外汇市场、高盛大宗商品指数、全球证券债券指数和高贷利差的波动性都大幅下降,这意味着作为重要交易商投资银行的收入将大幅下降。

(二)资金从新兴市场国家回流美国,加剧衍生品市场非理性

另一方面,虽然受到金融危机和多弗法案的影响,场外衍生品市场陷入非理性的危机阶段,但由于新兴市场国家出现信贷泡沫,国际游资又重新进入美国金融市场,投资美国国债,资金的流入将极大的加剧美国场外衍生品市场的非理性。

1.新兴市场国家出现信贷泡沫,风险较大

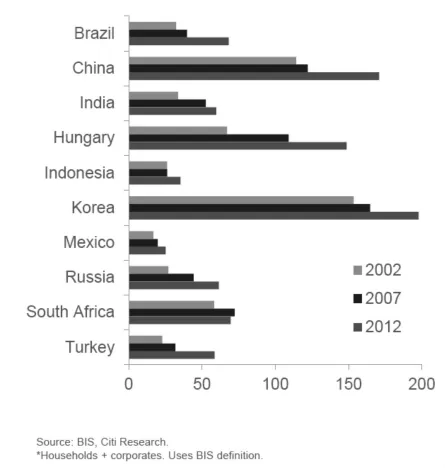

随着巴西、印度、韩国等新兴市场国家出口导向型增长动力降低,同时,在危机中受到美国量化宽松政策的影响,资产泡沫急剧膨胀,非金融私人企业未偿还债务占GDP比重都很庞大(如图4所示),因此,虽然跨境资金在新兴市场国家能得到较高的收益率,但风险非常大,出现泡沫的可能性逐步加大,国际游资正考虑退出新兴市场国家,重回美国。

图4 非金融私人企业未偿还债务占GDP比重(单位:%)

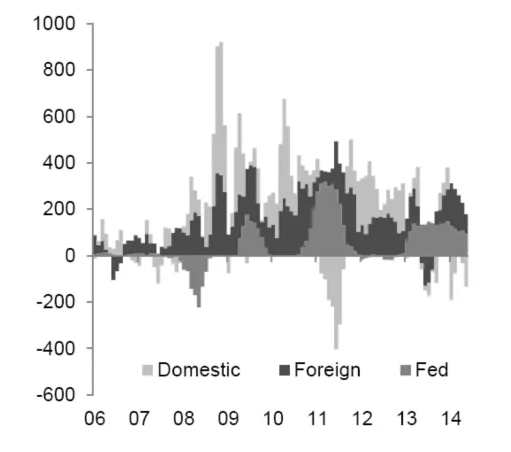

2.资金重新回流美国,投资美国国债

美国国债相对于其他金融产品来说,是最安全的资产。从图5中,我们可以看出,外国投资者投资于美国国债一直较高,其次是美联储逆回购,美国国内较少投资于美国国债。而另一方面,随着美国量化宽松货币政策的逐步退出,美联储将减少对国债的逆回购,外国购买者对美国国债的收益率的作用将日益显著,随着资金逐步回流美国,美国国债价格攀升,将重新导致美国国内资产泡沫,场外衍生品市场虽然受到严格监管,但资金大规模流入将使得市场重现非理性发展。

图5 美国国债的净购买方①3个月内平均值。(单位:十亿美元)

3.美国场外衍生品市场正逐渐走向扭曲,尾部风险较大

随着股价、债权价格波动性的日益缩小,交易量的减少,金融市场上竞价机制在逐步萎缩,原先众多交易者、自由均衡的定价体制在逐步消失。小交易商正在逐步退出,大资产管理公司充斥着美国市场。市场规律不再发生作用,这主要表现在利差不再随着杠杆率的上升而上升,股票也不再随着收益率的增加而升值。虽然场外衍生品市场的波动性和交易量较小,交易商利润大幅降低,但是,该市场上的杠杆率依然保持高水平态势,尾部风险较大。

三、启示

(一)多弗法案为场外衍生品市场的监管建立了新的框架

对于场外金融衍生品市场的监管向来是金融监管难以触及的边缘地带。此次美国政府实施多弗法案,对场外衍生品市场进行全方面的监管,为全球治理设立了新的分析框架,其最重要的措施还是通过强制场内清算、场内交易制度和报告制度将场外衍生品定价机制透明化。同时,延续了1930年改革措施,将投行业务和存贷业务重新分离。虽然目前法案对场外衍生品市场的发展整体效应还未完全显现,但是,为全球场外衍生品市场的监管建立了新的逻辑框架,各国可以在此框架下进一步探索。

(二)美国场外金融衍生品市场的畸形发展本质是国际金融体系的非平衡问题

从根源上来说,美国场外金融衍生品市场的过度泡沫化来自于全球金融体系非平衡性。由于美元本位化、美国金融体系过度发达和庞大,以及新兴市场国家金融体系的脆弱性,使得全球游资易于聚集在美国寻求资金安全和收益最大化。而场外衍生品市场又一直处于监管真空,更易于成为泡沫的发源地。虽然经过次贷危机,美国场外衍生品交易受到严厉打击,但与世界上其他金融市场相比,美国金融市场的优势仍然无可比拟,全球最优良的资金仍没有其他选择,只能选择美国市场。这也是在危机之后,美国国债市场外国投资者反而增多的原因,相对于其他金融资产来说,美国国债市场是最安全的避风港。因此,要从根源上解决美国场外金融衍生品市场的过度膨胀,最重要的还是要实现国际金融体系的平衡发展。

(三)加强对我国场外衍生品市场的监管

对于建立完整的金融衍生品监管法律体系,我国目前还是一个空白,现行银行类法律法规和证券类相关法律对金融衍生品的监管问题没有进行明确的说明。涉及范围很窄,都是针对某一种特定产品的立法,体系性的法律没有成型。目前,对于场内衍生品的监管主要是以“期货类管理办法”为基础;对于场外衍生品交易根本就没有相应的市场规则。

目前,我国金融衍生品立法的现状,根本无法应对金融衍生品风险隐蔽、关联性强、风险爆发迅速等特点,对于监管者也没系统的监管指引作为指导。为此,我们要做到以下两个方面:一是完善金融衍生品监管的高层次立法,作为整个体系的法律根基;出台具体实施细则,规范市场行为,并为监管者提供指引。二是明确监管机构,更具法律法规确定的监管职责,赋予相应的权利,提出监管原则和目标。

[1]李银伟.美国场外互换衍生品监管改革及其启示[J].管理现代化,2014,(02).

[2]熊玉莲.美国场外金融衍生品规则演变及监管改革[J].华东政法大学学报,2011,(02).

[3]陈欣.美国金融改革方案对金融衍生品市场的监管反思[J].河北法学,2009,(11).

[4]周荣芳.美国金融衍生品市场的最新进展及对我国的启示[J].上海金融,2007,(11).

[5]陈晗,王玮.美国外汇衍生品监管权限的演变及借鉴[J].证券市场导报,2005,(08).

猜你喜欢

考试与评价·高二版(2020年5期)2020-09-10

玩具世界(2019年4期)2019-11-25

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

东方艺术·大家(2016年10期)2018-01-29

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

人民周刊(2016年13期)2016-07-25

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12