金融发展、对外贸易与地区经济增长:基于省际面板数据的实证分析

2015-11-12 11:26曾璐璐

云南财经大学学报 2015年1期

曾璐璐

(1.辽宁大学经济学院,沈阳110036;2.辽宁金融职业学院工商管理系,沈阳100122)

一、引言

在众多研究金融发展与经济增长关系的文献中,研究者大都将金融作为一种影响因素,通过分析金融市场的广度、深度、效率和转化能力等方面对经济增长产生的影响来阐述一国金融发展水平对经济发展的作用。也有部分文献考察了金融与贸易的关系,通过将金融视为一种要素禀赋来讨论如何通过动员和利用外部资金来影响一国的贸易水平。但是金融发展和对外贸易如何相互作用影响一国经济增长,已有文献却鲜有涉及,并且大部分现有研究都是从金融市场的功能出发,而没有区分外部融资的资金来源。然而从融资渠道来看,不同类型的外部资金,例如银行信贷、FDI、股票与债券以及其它来源的资金,很可能对一国对外贸易产生差异影响。因此,本文试图从资金来源出发,讨论不同类型的外部资金与贸易相互作用对经济增长产生的影响,以及不同类型外部资金之间的相互关系。一方面可以在一个系统框架下考察金融发展、对外贸易和经济增长三者的关系,另一方面还可以为研究金融发展与贸易关系的问题提供一个新的视角。

二、文献综述

对金融发展与经济增长关系的关注可以向前追溯到Schumpeter(1912)。Schumpeter认为功能完善的金融部门能够对一国人均收入水平和增长率产生积极影响,银行系统可以通过支持创新项目激励创新,进而对经济增长起到长期促进作用。Gourley和Shaw(1955)继承了Schumpeter的观点,强调金融发展是经济增长的必要条件之一,不同结构的金融系统可以对经济增长产生不同影响。[1]他们的研究随后引发了众多学者对金融系统结构的讨论,其中,Goldsmith(1969)的研究成果最具开创性。Goldsmith首次将理论与实证相结合,通过对35个国家1860~1963年金融发展与金融结构进行国家间的“横向”比较和一国自身的“纵向”比较,系统阐述了“经济与金融发展之间存在着一种粗略的平等关系”。[2]1973 年,McKinnon和Shaw分别出版了著作《经济发展中的金融深化》和《经济发展中的货币与资本》,创立了传统的金融发展理论。书中分析了“金融深化”和“金融抑制”的特征及成因,从不同角度论证了金融与经济的辩证关系,提出发展中国家不能过分信赖外国资本,应该通过金融自由化获取资金自给。但是Goldsmith、McKinnon和Shaw的研究结论只能说明金融发展对经济增长具有重要影响,并不能确定二者间存在的因果关系。此后,Kapur(1976)、Fry(1978)和 Mathieson(1979)等人对金融抑制模型进行了扩展和改进,描述了从金融抑制到金融自由化的动态特征,[3~5]但都没有突破McKinnon-Shaw 的理论框架(谈儒勇,2000)。[6]20世纪90年代,受到内生增长理论的影响,King和Levine(1993)将内生增长和内生金融中介体(或金融市场)引入到金融发展模型中,从金融市场的功能角度出发,通过寻求最优化的方法分析金融发展对经济产生的影响,这也被看作是区别于传统金融发展理论的新金融发展理论。[7]King和Levine的贡献在于,在理论方面建立了规范化模型,使金融市场与经济增长的相互作用内生化;在实证方面拓宽了金融功能计量指标,分别考察金融中介和金融市场对经济增长的作用。他们的结论表明,金融发展可以促进经济增长,但在发展中国家与发达国家产生的影响不同。在发展中国家,金融中介(银行)对经济效率的作用远大于金融市场,而在发达国家则没有明显差别,各国金融发展与经济增长间存在正相关关系。

作为驱动经济增长的重要因素,贸易与金融发展的关系是学界争论的另一焦点。根据比较优势理论,金融市场可以通过资源配置功能改变一国的比较优势,进而影响一国的对外贸易结构。据此,一部分学者认为,在金融发展水平相对发达的国家,外部融资依赖性强的产业自然具有比较优势。一国金融发展水平越高越倾向于专业化生产外部融资依赖性强的产品,而且这样的产品在出口中占有比较优势(Svaleryd和Vlachos,2002;Beck,2003)。[8~9]Kletzer 和 Bardhan(1987)指出,一国的金融发展水平可以被视为和资源禀赋、技术水平一样的比较优势决定因素。外部融资依赖度高的产业在金融体系完善的国家更具有贸易比较优势。[10]他们的结论在Raja和Zingales(1998)的研究中也得以证明,Raja和Zingales的经验检验结果从行业层面证明了金融体系能够通过便利资产交易、降低融资成本,提高资源配置效率,对于外部资金依存度较高的产业将发展更快,出口份额更高,贸易获利更大。[11]因而,一国的金融发展水平可以成为一种要素禀赋或比较优势的来源。Baldwin(1989)、Feeney和 Hillman(2001)、Svaleryd和Vlachos(2002)通过金融市场的风险分散功能解释了金融体系可能成为一国贸易比较优势的原因。[12~13][8]Baldwin(1989)构建了一个 2 × 2 × 1(两个国家、两种产品、一种要素)模型,并通过65个国家的统计数据分析表明,金融发展水平较高的国家将出口在生产上占比较优势的风险产品;相反,金融发展水平较低的国家将出口生产上占比较优势的非风险产品。[12]Svaleryd和Vlachos(2002)的实证分析也表明OECD国家金融发展是形成比较优势的主要来源。[8]Beck(2000,2002,2003)从金融市场的动员储蓄功能角度分析了金融部门对贸易模式的影响,并在一般均衡模型中引入规模经济,采用多国多行业数据进行实证检验得出结论:规模收益越高的制成品对外部融资的依赖性越强,规模收益与外部融资需求具有正相关关系。[14~15][9]金融发展对贸易的影响在于,完善的金融体系可以降低外部融资成本、扩大融资规模。在此基础上,日本学者Kiminori Matsuyama(2004)考察了借贷市场的不完善对贸易流向的影响,指出贸易国信贷制度的不完善也会影响企业的外部融资,进而影响贸易比较优势和流向。[16]但是因为信贷制度指标难以度量,研究结论缺乏实证支持。

国内学者对于金融发展与经济增长关系的研究主要集中在实证分析。由于研究所使用的数据和计量方法不同,得出的结论也不尽相同。谈儒勇(1999)选取1993~1998年的有关季度数据,运用普通最小二乘法,对我国金融发展与经济增长进行了线性回归分析,实证结果表明:我国金融中介体的发展有利于促进经济增长,但股票市场对经济增长的影响是有限甚至是不利的。[17]赵振全和薛丰慧(2004)利用产出增长率模型也得出了类似结论。他们的研究表明,我国的借贷市场相对于股票市场,对经济增长的作用更明显。[18]丁晓松(2005)运用单位根和协整检验方法对1986~2002年的相关数据进行分析,也得出了金融发展对我国经济增长有积极作用的结论。[19]另有部分学者对金融发展与经济增长之间的因果关系进行了验证。曹啸和吴军(2002)采用1994~1999年的季度数据,利用Granger因果检验分析方法证明,我国的金融发展是经济增长的Granger原因,并且主要通过资产数量扩张方式实现。[20]孟猛(2003)设定的误差修正Granger函数证明:金融深化与经济增长之间的因果关系是单向的,长期的金融深化可以提高经济增长速度,而短期作用不明显。[21]Granger因果检验方法也被另外一些学者如陈军和王亚杰(2002)、史永东等(2003)、王志强和孙刚(2003)用来检验金融发展和经济增长的关系,并得出了相似的结论:我国的金融发展和经济增长之间存在显著的双向因果关系。[22~24]金融发展与对外贸易的关系也得到了部分国内学者的关注。孙兆斌(2004)借助1978~2002年的时间序列数据证明金融发展与贸易商品结构之间存在长期协整关系。[25]曲建忠、张战梅(2008)利用1991~2005年数据,通过协整和Granger因果检验分析方法发现,金融发展与对外贸易存在长期稳定的均衡关系,金融发展可以显著促进对外贸易增长,但对外贸易对金融发展没有显著作用。[26]李斌、李国强(2008)采用我国1985 ~2006年数据实证分析了金融发展与贸易结构优化的关系,研究表明:二者之间存在长期协整关系,短期内只存在单向因果关系,即金融发展是贸易结构优化的 Granger成因,反之则不然。[27]包群、阳佳余(2008)利用1990~2004年间中国30个省份的面板数据,考察了我国金融发展对贸易总体规模与贸易结构的差异性影响。[28]

上述文献对金融发展、对外贸易与经济增长的研究大多从金融市场功能角度出发,考察一国金融发展水平对贸易规模、贸易结构以及经济增长的影响,没有区分外部资金的融资渠道差异性特征。本文与已有研究的不同之处在于,除了考察金融发展水平的一般特征外,还将分别考察两种主要的外源性资金——银行信贷和外商直接投资(FDI)与对外贸易相互作用进而对经济增长产生的影响,并将进一步分析这两种异质资金的互动关系。

三、模型、变量与数据

(一)模型设定和变量选取

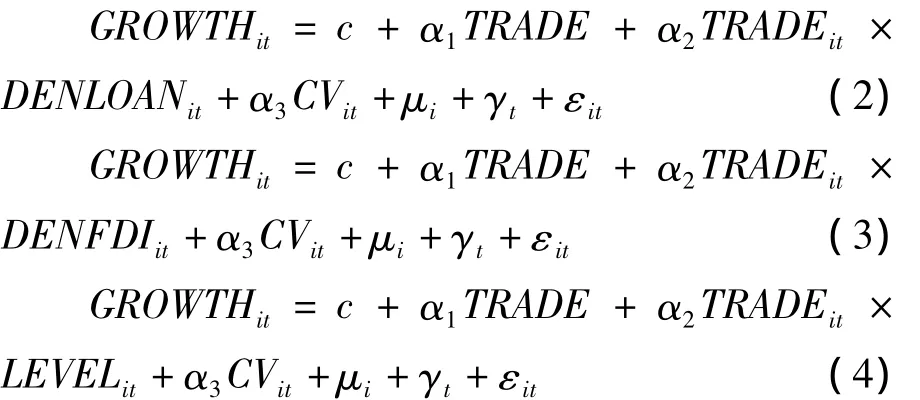

本文借鉴Raja和Zingales(1998)建立模型的方法,使用国家特征(金融发展水平)和对外贸易规模的交互项作为核心解释变量,首先考察我国金融体系和对外贸易的联合作用对各省份经济增长产生的影响。[11]考虑到本文的要求,将金融发展水平指标引入回归方程即可构建如下线性回归模型进行检验:

式(1)中,GROWTHit表示实际GDP的增长率,采用各地区真实GDP(用GDP指数按1978年价格为1进行平减)度量,TRADEit表示对外贸易规模,采用各地区当年出口额(按照年均汇率换算成以人民币为单位并用GDP平减指数消除价格因素影响)度量,TRADEit×FINANCEit表示对外贸易与金融发展水平指标的乘积,用来具体分析金融发展水平与对外贸易的相互作用是否对经济增长产生作用,如果这一指标的系数为正,则表明金融发展在对外贸易促进经济增长方面起着非常重要的联结作用。CVit表示控制变量,μi、γt分别表示截面特定效应、时期特定效应和残差项。

鉴于数据的可获得性以及我国以银行信贷和外商直接投资为主导的金融市场融资来源特征,对金融发展水平的度量我们考虑了三个方面的内容,一是全部金融机构贷款额占当地GDP比重(DENLOANit),二是外商直接投资占当地GDP比重(DENFDIit),三是全部金融机构存贷款之和占当地GDP比重(LEVELit)。其中,第一个指标着重刻画金融部门的信贷密度和金融发展深度。信贷比重越高表明金融机构(银行)投放贷款量越大,越有利于企业获取外部资金,扩大生产规模、增加产出。第二个指标侧重讨论可获得的外源资金中的外资密度和贡献率。外资密度越高表明外资的流入量越大,越有利于解决资金约束瓶颈。最后一个指标用来衡量金融市场发展程度,一般而言比值越高表明金融市场规模越大,融资能力越强。

为了避免各金融发展水平指标间可能存在的自相关性,在检验过程中,每次用一个水平指标来替换FINANCE。本文将利用中国的省际数据分别对以下三个方程进行回归分析:

控制变量本文重点考虑了以下影响因素:

国内投资(DIit)。采用全国或各省(直辖市)的固定资本投资额与外商固定资本投资额之差度量。

政府支出(GOVit)。采用全国或各省(直辖市)当年财政支出额度量。

外资比重(SHFDIit)。采用外资企业就业人数①本文将外商投资企业与港澳台投资企业就业人数之和界定为外资企业就业人数。占各地区当年就业人数的比重度量。这一指标不仅能够直接体现外资企业的所占份额,还能够间接体现地区的市场化程度和对外开放程度。

制度性因素。选取用两个制度性变量:一是国有化程度(SOEit),采用国有经济固定资产投资额占全部固定资产投资额比重度量。二是信贷偏向(BIASit),采用国有控股工业企业利息支出占全部规模以上工业企业利息支出比重度量。

要素禀赋,包括物质资本和人力资本。采用农业总产值占国内生产总值比重度量农业禀赋(DENARGit);采用当年煤炭工业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业的工业总产值占全部工业总产值比重度量自然资源禀赋(DENINit);采用就业人数(LABit)和高等学校在校人数(EDUit)度量人力资源禀赋。

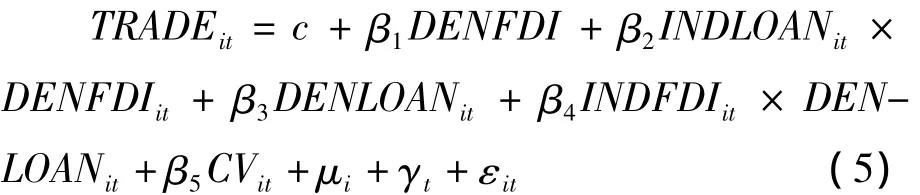

其次,本文将进一步考察银行信贷和FDI这两种主要外源性资金的关系,以及如何相互作用实现其对贸易的影响。即在方程(1)的基础上,考察FDI融资依赖型地区和信贷融资依赖型地区分别在信贷密集和外资密集特征下是否具有出口比较优势。借鉴Fisman和Love(2003)与黄玖立等(2010)的研究,本文构建如下回归模型以检验信贷资金与 FDI的相互关系:[29~30]

其中,INDLOANit表示地区经济的信贷资金依赖程度,采用国内贷款来源的固定资产投资占全部外部资金②本文将除自筹资金之外的其他形式的资金,包括国家预算内资金、国内贷款、利用外资(主要为FDI)、债券、其他来源,统一界定为外部资金。固定资产投资的比重度量;INDFDIit表示地区经济的FDI依赖程度,采用利用外资来源的固定资产投资占全部外部资金固定资产投资的比重度量。INDLOANit×DENFDIit和INDLOANit×DENLOANit分别表示信贷资金依赖度与外资密度、FDI依赖度与信贷资金密度的乘积,用来具体分析信贷资金和FDI两条融资渠道的关系。如果这一指标的系数为负,表明两条融资渠道相互替代;如果这一指标的系数为正,则可断定两条渠道是互补或相互促进的关系。

(二)数据说明

本文使用的数据是包括中国29个省、自治区、直辖市(不包括西藏、重庆)2001~2012年的面板数据。文中所有数据均来源于《中国统计年鉴》、各省、自治区、直辖市统计年鉴、《中国工业经济统计年鉴》、《中国固定资产投资统计年鉴》和国家统计局网站。有些省份某些变量的数据区间小于2001~2012年,本文保持原数据区间不变。计量所用数据均采用CPI指数消除了物价因素,并将相关数据单位以当年人民币兑美元汇率中间价进行折算。

(三)估计方法

采用面板数据的固定效应(FE)和随机效应(RE)估计方法,即利用虚拟变量最小二乘法对固定效应模型进行估计,利用广义最小二乘法对随机效应进行估计,并由Hausman检验结果决定最终采用固定效应或是随机效应的计量结果。

四、计量检验结果及分析

(一)回归估计结果

1.金融发展对对外贸易的作用估计

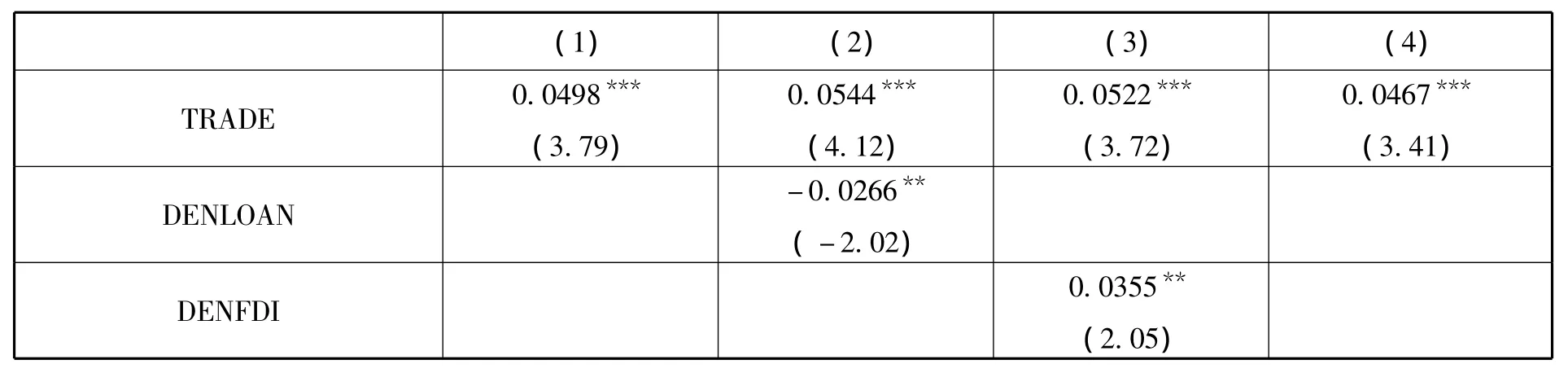

本文运用整体样本期间(2001~2012)的中国29个省区的省级面板数据,利用stata11.0软件采用固定效应模型和随机效应模型,分别对方程(2)~(4)进行回归,计量结果见表1。

依据表1的报告结果,四个估计模型中的对外贸易项(TRADEit)系数均在1%水平上显著为正,这表明对外贸易在地区经济的发展过程中的确具有明显且稳定的促进作用。对外贸易(TRADEit)指标与全部金融机构贷款额占当地GDP比重(DENLOANit)指标交互项的估计系数通过了1%水平的显著性检验,这表明银行信贷是各地区的重要外部资金来源。但是根据以往经验研究(孙兆斌,2004;阳佳余,2007),地区银行信贷应当可以促进当地对外贸易发展,增加出口。[25][31]而模型(2)的这一指标系数显示为负,从而表明信贷资金的密集投放没有在对外贸易促进经济发展的过程中起到积极推动作用。究其原因,主要是由于中国银行体系的信贷资金多供给低效率的国有经济,而相对高效的非国有经济在信贷市场融资困难,缺乏资金支持引发了地区贸易的发展迟缓。控制变量中的两个制度性因素——国有化程度(SOEit)和信贷偏向(BIASit)也支持了这一判断。这两个指标系数分别在1%和5%水平上显著为负,表明在国有经济集中和信贷资金流向国有经济较多的地区,对外贸易对经济增长没有正向助推作用。表1中模型(3)的估计结果显示,对外贸易(TRADEit)与外商直接投资占当地GDP比重(DENFDIit)的交互项系数在5%水平上显著为正。这表明,FDI是各地区外部融资的重要渠道。FDI流入量越多越能发挥对外贸易在经济增长中的促进作用,也就是说,FDI有助于缓解地区经济的融资约束,有助于体现贸易的出口拉动作用,但这一指标的绝对值小于DENLOANit系数绝对值,说明在我国的金融市场中,信贷的融资作用较之FDI更强。模型(4)中对外贸易(TRADEit)与金融市场规模测度指标(LEVELit)交互项的估计系数显示为负,并通过了5%水平的显著性检验。依据这一结果可以推断,中国金融市场的整体规模和运行效率没有助力对外贸易推动经济增长。

2.信贷资金与FDI融资渠道相互关系的进一步估计

表1的估计结果可以发现,银行的信贷资金与FDI均可以为地区经济发展提供外部资金支持,加快贸易进程,从而促进地区经济增长。但是,在缓解资金约束的过程中,这两种融资渠道是如何作用于对外贸易的?二者之间的相互关系是怎样的?理论上,信贷资金与FDI即可以相互促进也可以相互替代,原因在于在制度上“置身度外”的外资企业不仅资金雄厚、技术先进,还能够凭借引资政策配套的信贷条款甚至地方政府的隐形担保获得较为便利的贷款(黄玖立、冼国明,2010)。[30]

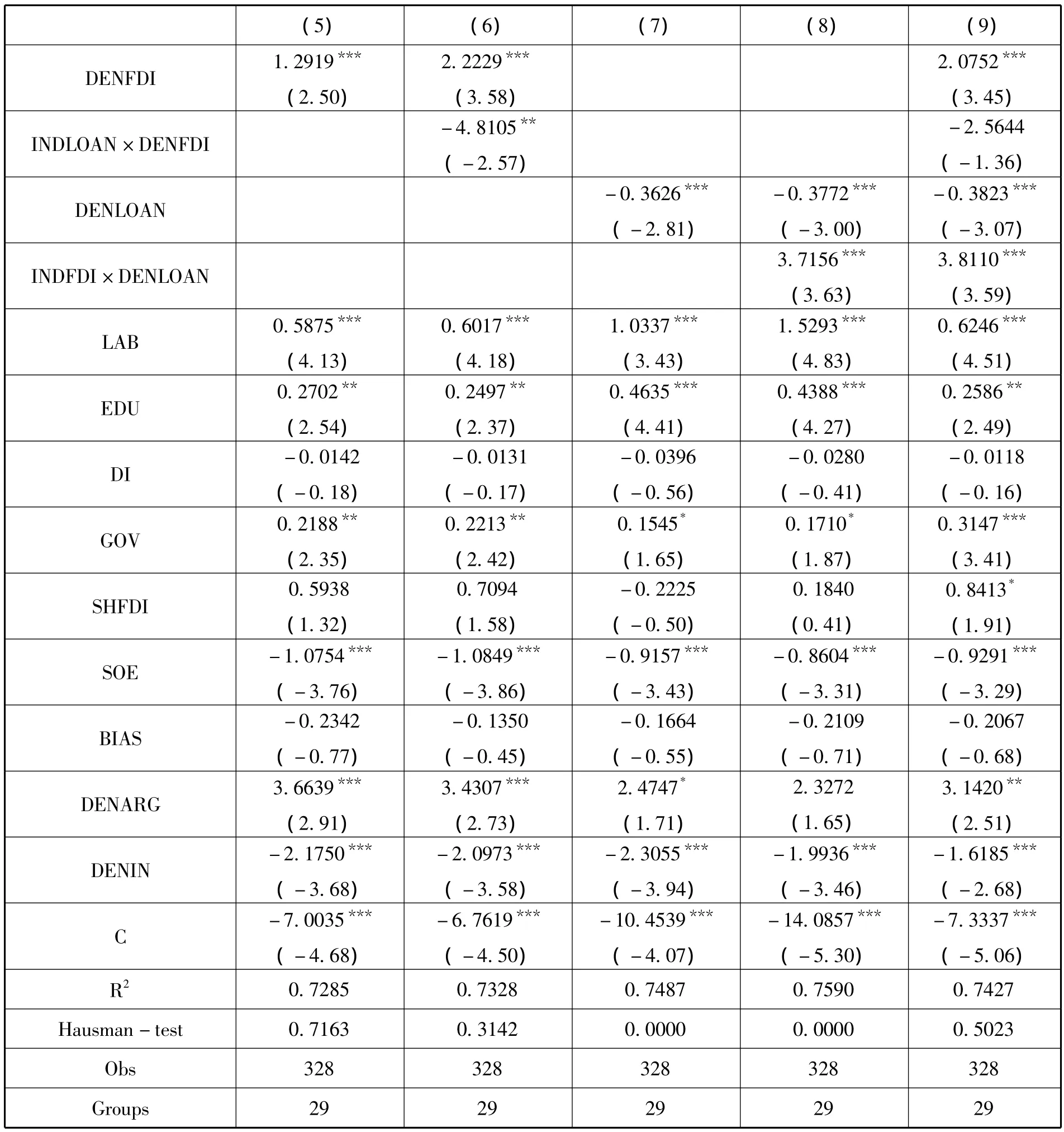

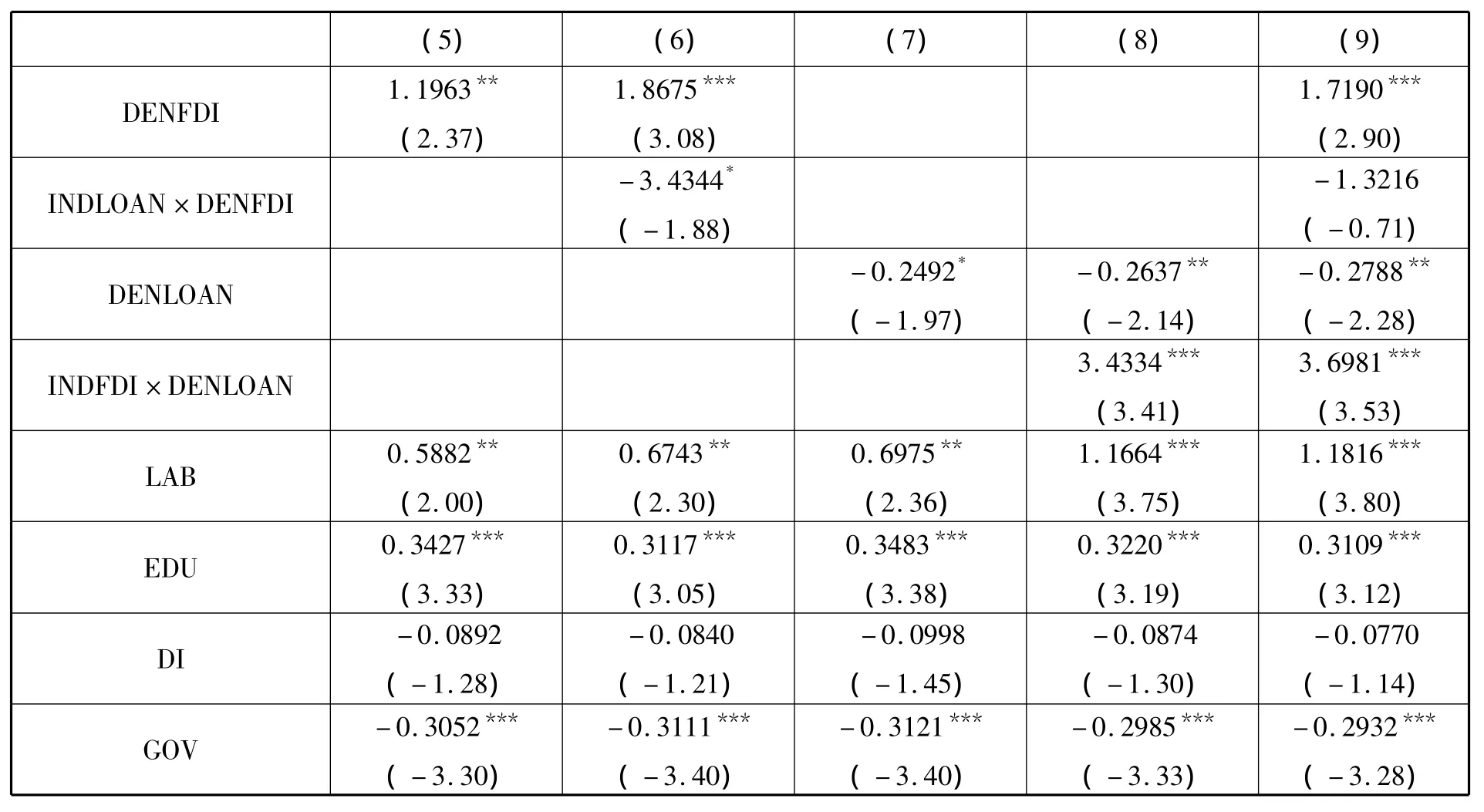

方程(5)以信贷资金依赖程度与外资密度的交互项(INDLOANit×DENFDIit)和外资依赖程度与信贷资金密度的交互项(INDFDIit×DENLOANit)为核心解释变量,估计了两个主要融资渠道与地区特征的交叉组合,以考察不同外源性资金在作用于对外贸易过程中的相互关系。表2报告了这一结果。

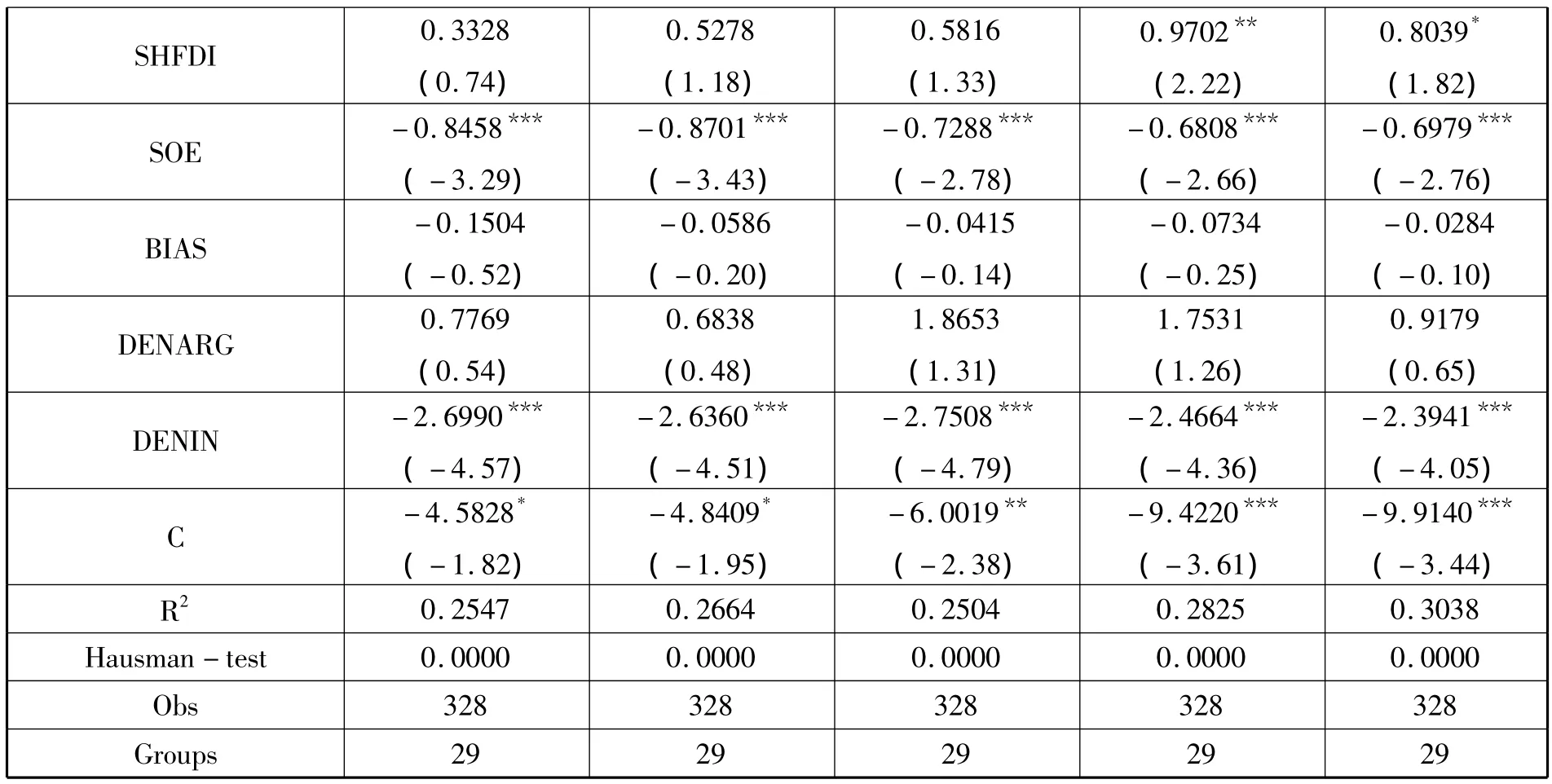

模型(5)和(6)报告了外资密度(DENFDIit)和信贷资金依赖程度与外资密度的交互项(INDLOANit×DENFDIit)的估计结果。估计系数分别在1%和5%的水平上显著为正和显著为负。这表明,FDI本身对地区贸易出口有显著的正向促进作用,外资流入量可以推动地区贸易出口。但是在信贷依赖主导型地区,FDI密集度增加会使地区出口量下降,即FDI的密集程度减弱了银行信贷的融资作用,银行信贷与FDI这两条主要的外部融资渠道是相互替代的。模型(7)和(8)显示了信贷密度(DENLOANit)和外资依赖程度与信贷密度交互项(INDFDIit×DENLOANit)的估计系数。结果表明,这两个指标均通过了1%水平上的显著性检验。其中,信贷密度系数为负,表明信贷资金投放量与地区贸易出口呈负相关关系,低效率的国有企业获得较多的信贷资金仍然是解释这一负相关关系的主要原因。控制变量SOEit和BIASit的系数为负也支持了这一结果,同时也验证了表1中模型(2)的推断。与模型(6)结果不同,外资依赖程度与信贷密度交互项估计系数为正,表明在外资依赖主导型地区,信贷密集度的增加可以提高地区的贸易出口,信贷资金非但没有挤出FDI,反而促进了FDI的融资作用,两种融资渠道之间是相互促进关系。模型(9)对四个变量的联合估计也进一步验证了我们的结论。

3.控制变量的估计

国内投资指标(DIit)的估计系数在表1中均在1%水平上显著为正,在表2中均显示为负,但不显著。这一结果说明,投资增长率对地区经济增长具有非常显著的正效应,投资的确是拉动我国经济增长的主要驱动力,但对贸易出口的影响并不明确;政府支出指标(GOVit)在表1、2中均显著为正,并且t值较大,这在一定程度上表明政府政策的干预与调节是地区经济增长和对外贸易的重要影响因素,同时也符合我国一直以来推行的出口导向型政策推动经济发展的一般预期;外资比例指标(SHFDIit)在表1中均显著为负,在表2中显示为正,但稳健性不强。这表明,外资企业有助于地区对外贸易的发展,但作用有限。就整个经济发展而言,外资企业比例的提高没有对地区经济产生积极影响,一个可能的原因是:目前我国的外资企业多以出口加工贸易为主,生产所需原材料大多通过进口贸易提供,与本地企业关联度不高,大多数国内企业无法直接参与到外资企业的生产过程中,因而对当地经济增长的作用不大;制度性因素变量国有化程度(SOEit)和信贷偏向(BIASit)在表1和表2中均显著为负,这基本反映了我国银行主导型金融体系偏向低效国有经济的事实,非国有经济的融资困难阻碍了地方经济和对外贸易的发展;要素禀赋变量中的农业禀赋(DENARGit)在表1中系数显示为正,但不显著,在表2中显著为正,表明农业资源是影响地区经济发展和对外贸易的主要因素,但各省份之间的禀赋差距不大;自然资源禀赋(DENINit)在表1中均显著为正,表2中显著为负,从而揭示出自然资源禀赋的确是地区经济发展的重要来源,但是并不能在我国以劳动密集型产品为主的出口商品结构中形成贸易出口优势;表示人力资源丰裕度的变量(LABit)和表示技术水平的变量(EDUit)系数在表1和表2中均显著为正。这两个指标结果一方面揭示出我国充实而又相对低廉的劳动力才是构成现有劳动力密集型商品出口结构比较优势的根基所在,另一方面也表明,人力资本的技术水平也是经济持续增长和发展对外贸易不可缺少的必然因素。

(二)稳健性检验

为了增强结果的稳健性,本文选择其他金融市场发展水平的测度方法,以检验不同定义的信贷密度、FDI密度和金融市场规模指标是否会明显改变金融发展水平与对外贸易的联合效应对经济增长的影响效果和显著性。同时,选取地区出口增长率作为被解释变量,重新估计信贷资金与FDI两种融资渠道的相互关系。借鉴黄玖立、冼国明(2010)模型估计中的变量选择方法,我们采用规模以上国有控股工业企业利息支出占工业增加值的比重作为信贷密度(DENLOANit)的替代变量,采用外资工业企业总产值占规模以上工业企业总产值的比重作为外资密度(DENFDIit)的替代变量,采用金融机构贷款额占存款额的比重作为金融市场规模(LEVELit)的替代变量。

我们重复了表1和表2的模型回归,将结果列于表3和表4,其基本结论与之前分析基本一致。这些估计结果再次表明,信贷资金与FDI是我国金融市场的重要融资渠道,二者对地区经济增长和对外贸易的发展有明显互动关系。在信贷依赖型地区,FDI可以作为银行信贷的替代形式,缓解地区的外部融资约束,进而推动区域贸易发展;而在FDI依赖型地区,信贷资金加强了FDI的融资作用,二者之间存在“挤入效应”。前文的判断结论是稳健可信的。

五、结论

通过前文的分析可知,不同的外部融资渠道会直接影响对外贸易对经济增长的作用。具体结论如下:(1)银行信贷和外商直接投资都是我国金融市场的重要外部融资渠道,但是由于信贷资金大量流向生产效率低下的国有企业,信贷市场并没有在贸易促进经济增长的过程中发挥积极推动作用,同时也限制了地区出口比较优势的发挥;(2)信贷偏向性使得非国有经济难以通过信贷渠道获得融资支持,这给外商直接投资的进入提供了空间,从而缓解了地区经济发展中非国有经济的融资约束。无论是对于经济增长还是贸易出口,外商直接投资都显示出稳健的正向影响,但是考虑到我国金融市场以银行信贷为主导,外商直接投资渠道对经济增长的影响作用较之信贷渠道相对更弱,而在以出口为导向的贸易发展中FDI的作用效果更强;(3)金融市场规模与对外贸易之间存在显著为负的交互作用,说明我国现阶段的金融市场发展程度较低,不能实现贸易促进经济增长的催化效应;(4)两种外部资金在不同特征地区的相互关系不同。在信贷依赖主导地区,信贷资金与外商直接投资存在“挤出效应”,两种资金相互替代满足地区融资需求;在外资依赖主导地区,两者之间存在显著的“挤入效应”,银行信贷与外资相互补充,共同服务地区经贸发展。

根据以上分析,我们得出以下几点政策建议:第一,调整银行体系的信贷资金配置结构,纠正制度性扭曲对非国有经济造成的融资约束;第二,利用外商直接投资促进对外贸易和拉动经济增长的作用,引导FDI向经济欠发达地区转移,以缩小贫富地区的出口差距以及收入差距;第三,在对外资的引进过程中,要注意结合我国不同地区的融资依赖特征,发挥信贷资金与外资的相互作用;第四,提高金融市场发展水平,匹配地区经济和对外贸易的发展需要。

本文基于中国29个省份的面板数据样本,从融资渠道角度实证研究说明了金融市场在对外贸易促进经济发展过程中的作用,但不足之处在于:(1)对于融资渠道的度量并不全面,银行信贷和外商直接投资只是金融市场的两条主要融资渠道,股票、债券以及其它形式的外部资金来源并没有在文中涉及,在以后的研究中,随着数据可得性和可操作性的增强,对其它融资渠道的研究可以被讨论;(2)样本区间仅为2001~2012年的数据,研究区间较短可能会影响对某些变量的说明及其显著性的讨论;(3)采用的是宏观层面的样本数据,后续研究可以考虑利用行业、产业层面的微观数据进一步分析融资渠道与对外贸易和经济增长之间的关系。

表1 方程(2)~(4)的回归结果

表2 方程(5)的回归结果

表3 方程(2)~(4)的稳健性检验回归结果

注:“***”、“**”、“*”分别代表估计系数通过1%、5%、10%显著性水平检验;Hausman-test是检验估计模型应该选取固定效应模型还是随机效应模型。

表4 方程(5)的稳健性检验回归结果

注:“***”、“**”、“*”分别代表估计系数通过1%、5%、10%显著性水平检验;Hausman-test是检验估计模型应该选取固定效应模型还是随机效应模型。

[1]Gurley,John and Edward Shaw.Financial Aspects of Economic Development[J].American Economic Review 45,1955:515-538.

[2]Goldsmith Raymond.Financial structure and development[M].New York:Yale University Press.1969.

[3]Kapur,B.K.Alternative stabilization policies for less-developed economies[J].Journal of Political Economy 84,1976:777-795.

[4]Fry,M.J.Money and Capital or Financial Deepening in Economic Development[J].Journal of Money,Credit and Banking 10,1978:464-475.

[5]Mathieson,D.J.Financial Reform and Stabilization in a Developing Economy[J].Journal of Development Economics 7,1979:359-395.

[6]谈儒勇.金融发展理论与中国的金融发展[M].北京:中国经济出版社,2000:55.

[7]King,R.G.and Levine,R..Finance and Growth:Schumpeter Might Be Right[J].Quarterly Journal of Economics 8,1993:717-737.

[8]Svaleryd H.and Vlachos J.Financial markets industrial specialization and comparative advantage.[J].Research Papers in Economics 2002:6,Stockholm University.

[9]Beck,T.Financial Dependence and International Trade[J].Review of International Economics 11,2003:107-131.

[10]Kletzer,K.,Bandlhan,P.Credit Markets and Patterns of International Trade[J].Journal of Development Economics 27,1987:57-70.

[11]Rajan R.and Zingales L.Financial dependence and growth[J].American Economic Review 88,1998:559-586.

[12]Baldwin,R.Exporting the Capital Markets:Comparative Advantage and Capital Market Imperfections.In Audretsch,D.,Sleuwagegen,L.and H.Yanmawaki(eds.):The Convergence of International and Domestic Markets[M].North-Holland,Amsterdam.1989:135-152.

[13]Feeney,J.and Hillman A.Trade Liberalization through Asset Markets[J].Journal of International Economics 2001:64:151-167.

[14]Beck,T.Finance and the sources of growth[J].Journal of Financial Economics58,2000:261-300.

[15]Beck,T.Financial development and international trade:Is there a link?[J].Journal of Internation-al Economics 57(1),2002:107-131.

[16]Kiminori Matsuyama.Financial Market Globalization,Symmetry-Breaking and Endogenous Inequality of Nations[J].Econometrica 72(3),2004:853-84.

[17]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53-61.

[18]赵振全,薛丰慧.金融发展对经济增长影响的实证分析[J].金融研究,2004,(8):94-99.

[19]丁晓松.我国金融发展与经济增长关系的协整分析[J].统计与决策,2005,(1):64-65.

[20]曹啸,吴军.我国金融发展与经济增长关系的格兰杰检验和特征分析[J].财贸经济,2002,(5):40-43.

[21]孟猛.金融深化和经济增长间的因果关系——对我国的实证分析[J].南开经济研究,2003,(1):72-74.

[22]陈军,王亚杰.我国金融发展与经济增长互动关系研究[J].中国软科学,2002,(8):48-51.

[23]史永东,武志,甄红线.我国金融发展和经济增长关系的实证分析[J].预测,2003,(4):2-7.

[24]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003,(7):13-20.

[25]孙兆斌.金融发展与出口商品结构优化[J].国际贸易问题,2004,(9):64-67.

[26]曲建忠,张战梅.我国经济发展与国际贸易的关系——基于1991-2005年数据的实证研究[J].国际贸易问题,2008,(1):98-103.

[27]李斌,李国强.金融发展与出口贸易结构优化[J].华南农业大学学报:社会科学版,2008,(3):34-40.

[28]包群,阳佳余.金融发展影响了中国工业制成品出品的比较优势吗[J].世界经济,2008,(3):21-33.

[29]Fisman Raymond and Love Inessa.Trade Credit,Financial Intermediary Development, and Industry Growth[J].The Journal of Finance 58(1),2003:353-374.

[30]黄玖立,冼国明.金融发展、FDI与中国地区的制造业出口[J].管理世界,2010,(7):8-17.

[31]阳佳余.金融发展与对外贸易:基于省际面板数据的经验研究[J].经济科学,2007,(4):46-57.

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

今日农业(2019年12期)2019-08-15

金桥(2018年12期)2019-01-29

创业邦(2018年8期)2018-08-28

新财富(2017年7期)2017-09-02

人间(2016年24期)2016-11-23

现代经济信息(2016年4期)2016-06-20

创业邦(2016年6期)2016-06-20

股市动态分析(2015年50期)2015-01-05