“一带一路”战略视域下的中非天然气合作

2015-11-14 06:57王涛曹峰毓

西南石油大学学报(社会科学版) 2015年6期

王涛,曹峰毓

云南大学国际关系研究院非洲研究中心,云南昆明650091

“一带一路”战略视域下的中非天然气合作

王涛,曹峰毓*

云南大学国际关系研究院非洲研究中心,云南昆明650091

当前,天然气合作已成为中非合作新的重要领域。通过梳理和分析中非间天然气贸易与投资情况、中国能源进口形势、国际油气市场态势等领域的数据和文献,笔者认为,通过加强非洲天然气供应地保障、促进中非天然气贸易、提升对非天然气投资水平、鼓励中非天然气领域的经验与智力交流等手段,可以极大地拓展我国“一带一路”战略实施的广度与深度。要实现这一目标,需要我国油气企业充分把握国际能源格局转型、中国能源企业国际化、中非能源合作升温以及“一带一路”战略配套政策等带来的机遇,进一步深化中非间天然气合作力度。当然,在这一过程中,我国油气企业必须妥善应对不利的投资环境、严峻的安全局势与外部竞争形势带来的各种挑战。

非洲;天然气合作;“一带一路”战略;国际油气市场;中国能源进口;国际能源格局

王涛,曹峰毓.“一带一路”战略视域下的中非天然气合作[J].西南石油大学学报:社会科学版,2015,17(6):1–8.

Wang Tao,Cao Fengyu.Sino-African Natural Gas Cooperation in the Context of One Belt and One Road Strategy[J].Journal of Southwest Petroleum University:Social Sciences Edition,2015,17(6):1–8.

引言

“丝绸之路经济带”与“21世纪海上丝绸之路”(“一带一路”)战略横贯欧亚大陆,连通中亚、东南亚、南亚、西亚和东非等地,一旦建成将成为世界上跨度最长的经济走廊。其中,非洲作为“21世纪海上丝绸之路”的目的地与中国经贸合作的重要伙伴,在“一带一路”战略中有着重要的地位。同时,中国近年来天然气进口量不断攀升,供求形势严峻。2014年中国天然气对外依存度已超过三成并将在未来继续上升[1]。而非洲天然气探明储量与产量增长迅速,将在2035年成为仅次于前苏联地区的第二大天然气输出地。在这种情况下,开展与非洲的天然气合作,可成为“一带一路”战略实施的重要支点,在保障中国能源安全的同时推动中非经贸关系全面发展。

1 中非天然气合作的现状

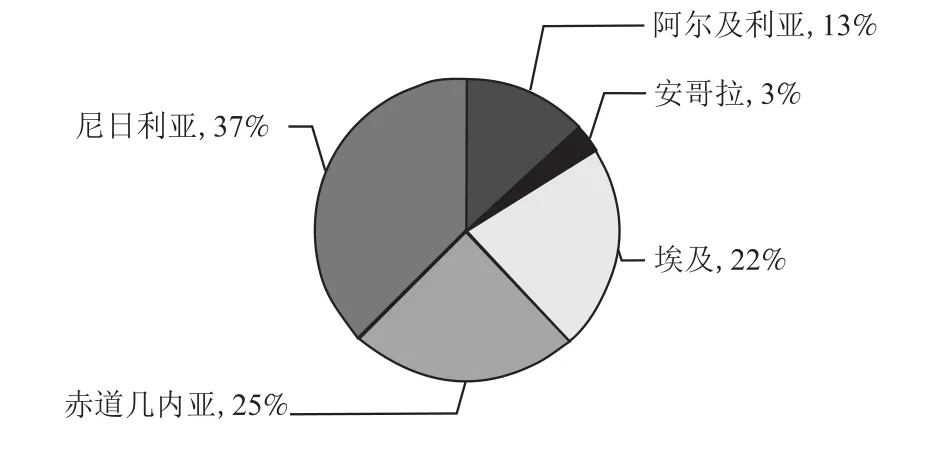

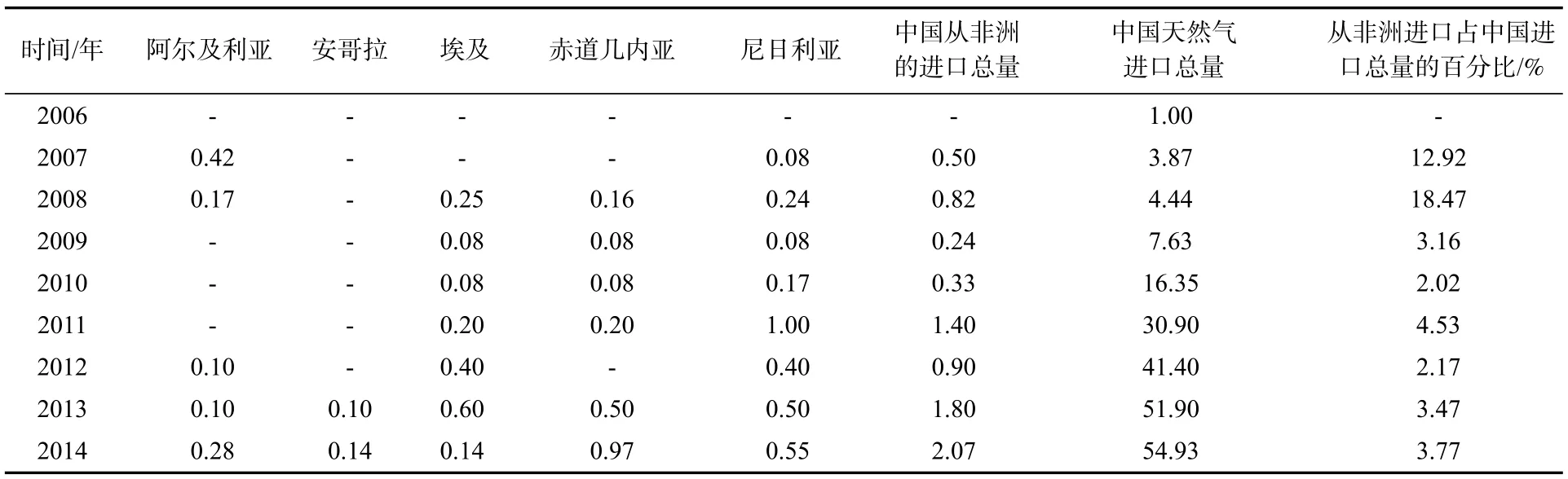

中国与非洲国家在天然气领域的合作主要可分为贸易与投资两种形式。在贸易方面,中国在2007年从阿尔及利亚和尼日利亚两国进口了5亿立方米天然气,此后与非洲国家在天然气领域建立了合作关系[2]。随着天然气进口需求的不断提高,中国又先后同赤道几内亚、埃及、安哥拉等非洲国家建立了天然气合作关系。从国别上看,尼日利亚是中国在非洲最重要的天然气合作伙伴。在2006–2014年中,中国累计从该国进口天然气30亿立方米,占到总进口量的37%①数据来源:2006—2013年数据由2007—2014年版BP Statistical Review of World Energy整理而成;2014年数据来自《路透社:中国12月液化天然气及管道天然气进口分项数据》[EB/OL].(2015–01–23)[2015–02–06].http://cn.reuters.com/article/2015/01/23/idCNL4S0V21JC20150123.(图1)。赤道几内亚、埃及分列二、三位。从进口总量上看,中非天然气贸易量除2009年与2012年经历短暂下滑外基本保持了稳步增长态势,见表1(表1中数据来源同图1)。至2014年,中非间天然气贸易量已达到21亿立方米,平均年增长率为22.5%。从市场占有率上看,非洲在中国天然气进口格局中的地位却不断降低。2008年,非洲国家在中国天然气进口中占到了18.5%的市场份额,为历史最高[3]。随后,由于中国不断扩大与西亚、中亚、东南亚、澳洲等地的天然气合作规模,非洲所占的市场份额被不断稀释,至2014年,中国仅有约3.8%的天然气从非洲进口。

图1 2006—2014年中国累计从非洲天然气进口分布

表1 2006–2014年中国从非洲进口天然气情况(单位:10亿立方米)

在投资领域,随着天然气在中国能源消费结构中地位的不断上升与中非天然气贸易额的不断增长,中国能源企业也开始对非洲的天然气资源进行投资以更好地保障能源利益。2013年3月,以发现东非地区的油气为契机,中国石油天然气集团公司(CNPC)耗资42.1亿美元购买了意大利埃尼集团(Eni)全资子公司埃尼东非(Eni East Africa)28.57%的股权,由此间接获得了莫桑比克天然气第4区块20%的权益,迈开了中国能源企业进军非洲天然气上游市场的步伐。不过,中国目前在非洲的能源投资仍多以石油为重点,在天然气领域的投资尚处于起步阶段,提升潜力巨大。

总体上看,中国与非洲在天然气领域的合作呈现出“贸易增长迅速,投资仍需加强”的特点。作为一个尚未得到充分开发的领域,中非天然气合作有着广阔的提升空间。随着“一带一路”战略的提出,拓展与深化中非天然气合作日益必要。

2 中非天然气合作在“一带一路”战略中的重要地位

目前,在“一带一路”战略的项目规划中,与非洲有关的仅有埃及的塞得港。与俄罗斯、中亚、东南亚等热点地区相比,非洲的“一带一路”规划的制定存在着严重的滞后性。而非洲特别是东非的许多国家对中国的“一带一路”战略流露出巨大期望,明确希望将其纳入“一带一路”战略之中。天然气作为中非合作中一个尚未充分开发的领域,可作为“一带一路”战略在非洲实施的抓手,在经贸、投资、基础设施建设等方面全面促进“一带一路”战略在非洲的实施。同时,中非间还可就天然气工业的发展与规划交流经验,进一步深化“一带一路”战略的内涵。

2.1 开辟中国在非洲的天然气供应地,是保障“一带一路”战略顺利实施及中国能源安全的必由之路

目前中国面临着严峻的能源供应形势。2014年,中国石油与天然气的进口依存度分别达到了59.5%和32.2%[1]。在2014年6月中央财经领导小组首次对外公开会议上,习近平指出,要切实推进“一带一路”能源合作,加大中亚、中东、美洲、非洲等油气的合作力度[4]。确保能源供应安全不仅成为“一带一路”战略的重要组成,而且是这一战略得以顺利实施的基石。

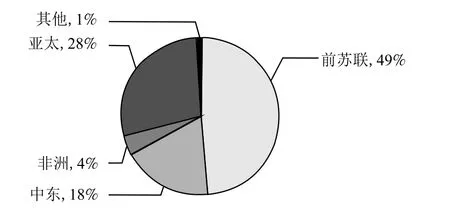

中国目前的天然气进口主要依赖前苏联、亚太与中东三个地区,来自非洲的进口量仅为4%①数据来源:《路透社:中国12月液化天然气及管道天然气进口分项数据》,2015年1月23日,http://cn.reuters.com/article/2015/01/23/idCNL4S0V21JC20150123.(图2)。这种进口格局存在诸多问题,不利于能源安全的维护。第一,进口来源过于单一。2014年来自前苏联地区的天然气进口量已占中国总进口量的49%。随着中国—中亚、中国—俄罗斯天然气管道在未来相继投入使用,这一依赖趋势还有继续扩大的可能。第二,进口成本偏高。由于澳大利亚、卡塔尔等国的液化天然气出口成本居高不下,中国等东亚国家不得不长期忍受高昂的能源进口成本②资料来源:BP,BP Statistical Review of World Energy 2014,London:BP Statistical Review,2014:27.(图3)。第三,难以可持续发展。中东地区占中国天然气进口量的18%,而其自身的天然气消耗正在快速上升,其出口能力将于2020年左右达到峰值,无法持续满足中国日益巨大的能源进口需求。这都意味着,“一带一路”战略的提出与中国能源安全形势的发展关系密切,而“一带一路”战略顺利实施的关键则在于新天然气供应地的开辟。

图2 2014年中国天然气进口地分布

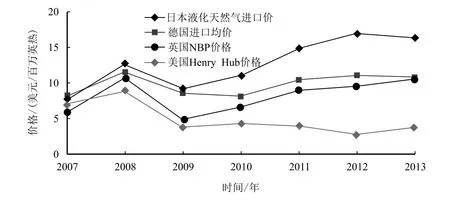

在此情况下,非洲国家将成为“一带一路”建设中天然气合作的最佳伙伴。一方面,非洲的天然气出口能力拥有巨大的提升潜力,可以满足中国日益上升的天然气进口需求。2006年以来,在东非的坦桑尼亚、莫桑比克等国陆续发现了数个储量巨大的天然气田,总储量可能高达12.3万亿立方米(目前非洲天然气总探明储量约为14.2万亿立方米)[5]。随着这些天然气资源逐步进入商业生产,非洲天然气产量将大幅提高。与此同时,由于非洲经济发展主要依靠微型企业等非正规部门,这一地区天然气消耗量增幅有限,出口量得以保持高速增长。据估计,非洲将在2035年占据全球天然气出口市场23%的份额,成为仅次于前苏联地区的第二大天然气输出地。另一方面,非洲(尤其是东非)天然气在价格上也很具吸引力。相较于亚太地区的主要出口国澳大利亚,东非的天然气开采与液化成本仅分别为前者的54.5%,88.9%[6]。中国若加大从非洲进口天然气的比重,将显著降低能源成本。

图3 2007—2013年世界各地区天然气价格对比

2.2 加大中非天然气领域的贸易,是拓展“一带一路”战略的重要选项

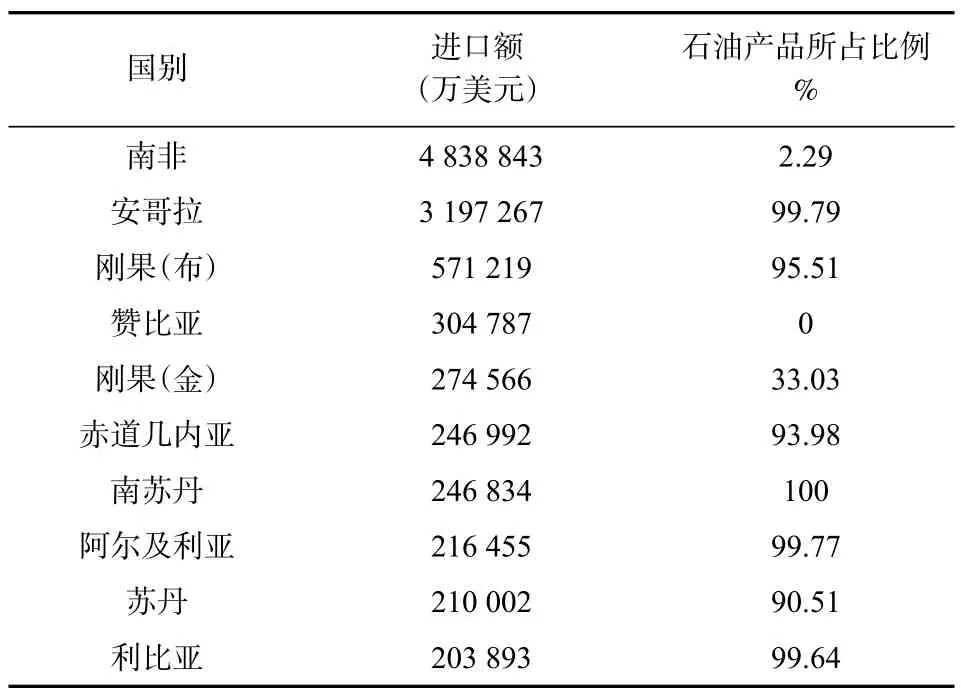

习近平在建设丝绸之路经济带最初的“五通”倡议中,明确提出要确保“贸易畅通”[7]。目前中非经贸关系发展势头良好,贸易额保持高速增长态势。2000年中非贸易额仅为100亿美元,到2014年则增至2 218.8亿美元,增长了约21倍[8]。不过,中非贸易中也存在着相对严重的结构失衡问题。中国在非洲的进口过于集中于石油产品,在2006年石油产品占总进口额比例一度高达73%,进口对象也多集中于产油国①注:石油产品数据来自海关HS编码第27章商品(矿物燃料、矿物油及其产品,如沥青等),表中数据来源:WITS,World Integrated Trade Solution,2014,http://wits.worldbank.org/CountryProfile/Country/CHN/Year/2013/Trade Flow/Import;盛来运.中国统计年鉴[M].北京:中国统计出版社,2014:(表2)。

表2 2013年中国与非洲主要进口国的石油产品贸易情况

这导致大量非产油国长期处于贸易逆差状态,极易导致贸易纠纷,不利于双边贸易的长期健康发展,也不符合“一带一路”建设中“促进贸易平衡”的原则。同时,这种贸易结构也不切合非洲自身的资源禀赋。非洲石油的探明储量并不丰富,储采比仅为40.5年,远低于世界53.3年的平均水平[9]。中国的主要石油进口国安哥拉和刚果(布)的储采比更是只有19.3和15.6年。随着资源的逐渐枯竭,非洲石油的出口能力可能在2020年左右就开始下降。为了确保在“一带一路”建设中中非经贸关系的健康可持续发展,中国迫切需要挖掘新的贸易增长点。作为一个远未充分开发的领域,天然气合作便成为中国的重要选项。

进入21世纪,中国天然气消耗量迅速增加。2003–2013年间的消耗量上升了约4倍,国内天然气产量在2007年已无法满足需求[10]。中国的天然气进口量预计将以年均7.6%的速度上升,远大于5.1%的产量增幅,至2035年将有多达40%的天然气需要进口。中国不断上升的天然气进口需求为“一带一路”建设中深化中非天然气合作提供了巨大动力。在另一方面,非洲国家将面临世界能源消费市场逐渐东移,发达国家需求放缓的态势。据估计,在2013–2035年间,经合组织成员国天然气消耗增长率仅为1.1%。相比之下,中印等非经合组织国家将达到2.5%。2020年,亚太将超过欧洲成为世界最大的天然气进口地区,并最终占据世界天然气进口市场的近50%。与此同时,在“页岩气革命”的影响下,传统的天然气进口地北美将在未来几年实现天然气净出口,这也在压缩非洲天然气的出口空间。

因此,非洲国家在未来将急需扩大向亚太地区,尤其是向中国的天然气出口规模,为“一带一路”建设中扩大中非天然气贸易提供坚实保障。

2.3 促进中国企业在非洲天然气领域的投资,是深化“一带一路”战略的重要切入点

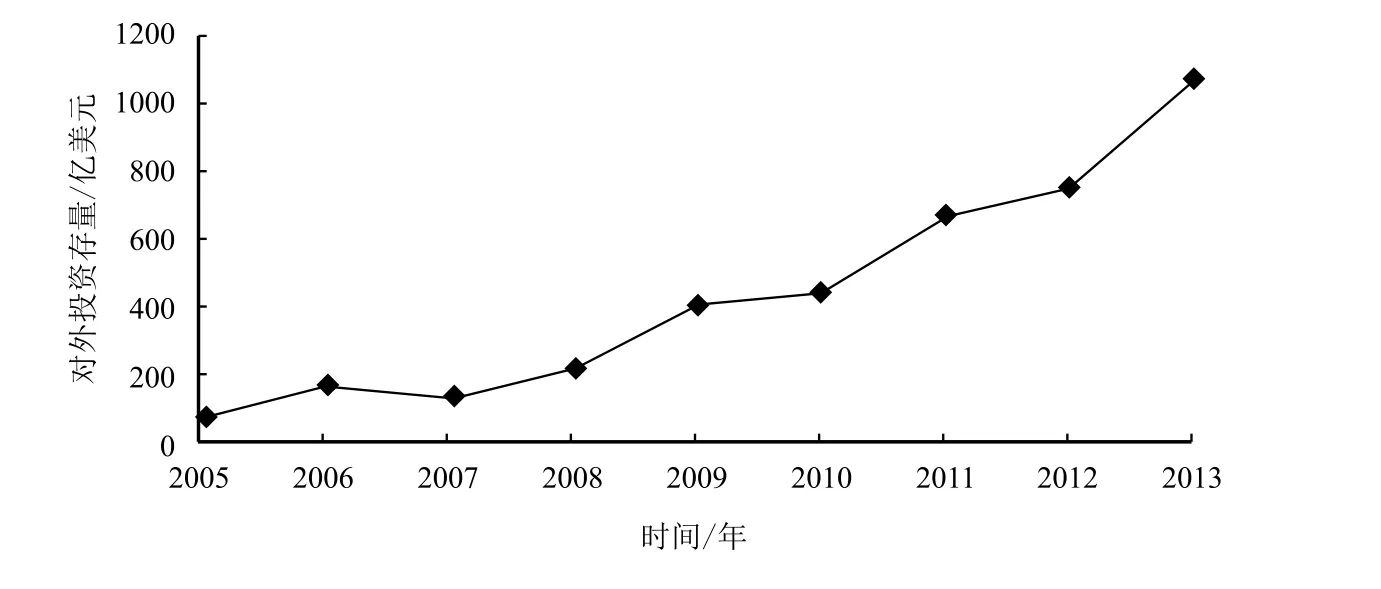

加大与“一带一路”沿线国家的投资可以帮助中国企业规避贸易壁垒,促进与国际市场的融合;同时也可以促进被投资国经济发展,为“一带一路”战略中打造基础设施、制度规章、人员交流三位一体的现代版互联互通奠定基础。目前中国在非洲的投资规模虽然在绝对值上处于波动上升的态势,但占中国对外投资总额的比例极低①数据来源:据2004—2013年《中国统计年鉴》数据整理而成。(图4)。在2007—2013年间,中国对非投资仅占世界项目数总数的2.8%,总投资额的4.2%[11]。如此低的投资比例与中非间巨大的贸易额极不相称。随着中国在2014年成为资本净输出国后,逐渐由“投资大国”向“投资强国”迈进,天然气领域可作为中国“一带一路”建设在非洲的投资切入点,进而带动中非经贸关系的全面发展。

一方面,非洲天然气工业投资机会较多,可成为中国油气企业在“一带一路”战略中的重要投资目的地。受制于社会动荡与基础设施匮乏等不利因素影响,非洲的天然气工业长期缺乏投资。天然气作为石油开采的伴生品被重新注入地下或放空燃烧,浪费了大量资源并造成环境污染。而在东非等极为重视天然气开发的新兴地区,其天然气工业的发展则受到了缺少资金的掣肘。为了在莫桑比克修建耗资高达500亿美元的液化天然气设施,阿纳达科公司(Anadarko Petroleum)与埃尼集团(Eni)就不得不陆续出售了自身在肯尼亚、莫桑比克数个区块的油气权益[12]。非洲的天然气市场有着丰富的投资机会,中国油气企业有更大机会取得商业利益,参与到天然气勘探、开采和生产中。

图4 2004—2013年中国对非直接投资走势

另一方面,天然气领域可作为“一带一路”战略的投资切入点,带动中国在非基础设施建设等领域投资的全面升级。目前非洲国家普遍基础设施匮乏,近一半乡村没有常年可通行的公路,人均铁路拥有量仅为欧洲的3~5%[13]。能源合作项目具有投资大、拉动力强的特点。中国可以借鉴“安哥拉模式”(The Angola Model),以天然气领域为切入点推出“一揽子合作”,在进行天然气开发的同时,帮助非洲国家发展基础设施,促进工业整体发展。

2.4 中非就天然气产业规划建设的经验交流与智力分享,将深化“一带一路”战略内涵

丝绸之路自古以来就促进了东西文化交流与思想碰撞。在“一带一路”战略实施过程中,必须重视国家间发展经验的交流,实现“政策沟通”的构想。由于中非同属第三世界,两者有着相似的历史背景与发展经历,中国的发展模式对很多非洲国家有着巨大吸引力,埃塞俄比亚、乌干达等国甚至主动出资邀请中国专家为其制定发展规划[14]。在天然气领域,由于非洲国家自身缺少资金与技术,该地区不得不大量依靠外来投资支撑整个行业。外国油气公司虽然推动了天然气资源的开发,但其投资却主要以短期经济利益为导向,主要集中于天然气开采、液化环节与相关的配套设施,目的是扩大非洲国家的天然气出口能力。这就导致天然气资源的开发除了使所在国政府能够获取一定“租金”外,其对经济发展的促进极为有限,并在尼日利亚等国引发了严重的“荷兰病”问题。中国开展对非天然气合作,通过双方发展经验的分享与相互学习,在开发资源的同时协助非洲国家打造自己的能源工业体系并发挥产业辐射效应,促进非洲经济的“造血式”发展,无疑可以深化“一带一路”的内涵,促进中非之间发现、发明、思想与文化的交流分享。

3 深化中非天然气合作的机遇和挑战

当前世界经济复苏乏力,国际贸易持续低迷,与此同时,非常规油气资源异军突起,产量不断提升,全球的贸易、投资和能源格局正在经历着深刻调整。特殊的时代背景将为深化中非天然气合作带来多重机遇和挑战,中国应加以充分把握与妥善应对。

3.1 中非开展天然气合作的机遇

首先,中国能源企业持续的国际化进程为中国扩大在非天然气投资创造了良好的前提条件。中国能源企业从1994年开始进行海外投资,初期规模极为有限。2002年,中国海外份额油气产量仅为1 018万吨。2008年后,西方国家普遍存在的债务危机迫使国际大型油气公司加强与中国油气企业的合作,西方投资的降低也导致部分欠发达资源国家放松了对油气资源的管控。以此为契机,中国油气企业迅速加大了海外投资力度,并带动整个采矿业对外投资存量迅速上升①数据来源:中华人民共和国商务部.中国对外直接投资统计公报[M].北京:中国统计出版社,2013:52.(图5)。在2009—2012年,中国油气企业共进行了65起海外并购,并购金额由不足世界的0.3%上升至13%以上。在中国油气企业实行“走出去”战略的20余年中,非洲共吸收投资200亿美元,占到了总额的约15%,已成为占中国海外最大份额的油气来源地[15]。在未来,中国油气企业的国际化趋势将会进一步加强,为中非深化天然气合作创造良好的前提条件。

图5 2005—2013年中国采矿业对外投资存量

其次,1990年以来中国能源企业“走进非洲”的广度与深度都不断提升,为中非开展天然气合作奠定了坚实的基础。中国与非洲国家早在1992年便建立了能源合作关系。1995年后,中国能源企业开始在非洲国家的能源领域大规模投资,在获取能源利益的同时帮助非洲发展相关工业。在此过程中,中国开创了“苏丹模式”(The Sudan Model)与“安哥拉模式”,并在赤道几内亚、乌干达等国推广,营造了一种以能源带动产业发展的新格局。如今,非洲已成为中国仅次于中东地区的第二大原油进口地。中国与非洲国家在石油领域的深入合作无疑为“一带一路”战略中双方进一步扩大与深化天然气合作创造了良好开端。

再次,国际油价的持续低迷为中国扩大与非洲的天然气合作创造了有利的时机。由于供过于求的现象日益严重,国际油气价格自2014年6月至2015年4月下跌了近50%,并鲜有回升迹象。价格的持续低迷对非洲的油气工业发展造成了重大影响,利润的大幅减少迫使油气公司调整其在非洲的发展计划,有可能出现大规模的撤资现象。2006年以来在非洲大获成功的独立石油生产商图洛公司(Tullow)就不得不将其2015年在非洲的勘探预算削减2/3。而中国的国有石油公司资金较为雄厚,可以趁此机会在非洲抢占更多油气份额。另外,非洲的尼日利亚、安哥拉等国的国内生产总值中有70%以上依赖油气出口。面对长期疲软的国际油气市场,这些国家在未来可能会推出更多优惠政策以吸引外资,为中国油气企业进入非洲天然气领域提供良好机遇。

最后,“一带一路”战略为中国能源企业挺进非洲天然气市场提供了战略与政策保障。随着“一带一路”战略逐步由顶层设计进入具体实施阶段,中国政府将出台一系列政策鼓励企业扩大海外投资。2015年3月,国税总局明确提出将为“一带一路”战略制定配套的财税优惠政策,并加大同其他国家的谈判力度以消除目前存在的双重征税现象。此外,相关机构还加强了金融保障力度。中国五大国有银行已经在“一带一路”沿线国家设立了32家分支银行,为企业提供金融支持。“丝路资金”(The Silk Road Fund)和亚洲基础设施投资银行(Asian Infras-tructure Investment Bank)的工作也在加速进行。金砖国家开发银行(New Development Bank)和上合组织开发银行(SCO Development Bank)也表达了支持“一带一路”战略项目建设的意向,能源项目将成为重点资助对象。

3.2 中非天然气合作中的挑战

第一,非洲国家投资环境普遍恶劣,可能影响中国能源企业的投资、发展效益。受制于匮乏的基础设施、低下的行政效率以及严重的腐败问题,非洲堪称世界投资环境最差的地区之一。2015年世界银行《营商环境》(Doing Business)报告指出,在尼日利亚获取可靠的电力供应平均要花费257.2天;在利比亚执行一份合同需要通过43道手续;而在赤道几内亚开办一家公司则需要135天。在综合排名上,天然气出口大国阿尔及利亚、埃及、尼日利亚、利比亚在该报告中的排名分别为154,112,170,188位①这一排名涵盖全球189个国家和地区,位次越靠后表明投资环境越恶劣。World Bank Group.Doing Business 2015:Going Beyond Efficiency[R]. Washington DC:the World Bank,2015:4.,投资环境不容乐观。目前,非洲国家恶劣的投资环境已经对中国能源公司的投资活动造成了极大阻碍。在乌干达,由于受到该国基础设施瓶颈的制约,中国海洋石油有限公司(CNOOC)虽早在2013年9月便获得了在该国的产油许可,但却不得不先行修建包括道路、管道以及飞机跑道在内的一系列准备项目,加之在税收、开发计划等问题上与乌干达政府迟迟未达成一致,油田投产时间一拖再拖,已延至2018年底。

第二,非洲安全与政治形势仍然严峻,增加了中国能源企业的投资风险。首先,非洲反政府武装活动频繁,已经形成了一条横贯西非、北非和东非的“恐怖主义动荡弧”,对天然气的开采造成了巨大威胁。2013年1月,伊斯兰极端主义者在阿尔及利亚艾因阿迈纳斯天然气田制造了绑架案,导致37名人质死亡[16]。可以预计,频繁活动的反政府武装将在长时间里对非洲天然气资源的开发造成威胁。其次,非洲亚丁湾与几内亚湾的海盗活动依然频繁,对非洲天然气资源的出口造成了一定影响。2014年非洲的海盗事件占世界总数的22.4%[17],是最不安全的地区之一。再次,非洲新天然气田的不断涌现加剧了部分国家中央与地方间在资源分配上的分歧,为地方分裂主义的发展提供了动力,严重干扰了这些地区天然气资源的开发工作。乌干达艾伯特湖(Albert Lake)的油气资源引发了其所在地布尼奥罗王国(Kingdom of Bunyoro)和该国中央的对抗,并最终在布里萨(Buliisa)引起了武装冲突。最后,非洲一些天然气产区存在的划界争端也使得外国石油公司对这些地区望而却步。肯尼亚、南苏丹与埃塞俄比亚尚未就图尔卡纳湖(Turkana Lake)的埃莱米三角(Ilemi Triangle)地区的划界问题达成一致;坦桑尼亚、莫桑比克与马拉维对在马拉维湖(Lake Malawi)区归属上的争端一直在持续;而索马里与肯尼亚在领海划界上也充满分歧。

第三,地区外大国对非洲油气资源的竞争日趋激烈,带动了相关地区在该地区的政治、经济博弈。随着非洲油气潜力的逐渐显现,各大能源进口国纷纷将目光投向非洲,而2008年后东非地区油气资源的“井喷式”发现则更加剧了域外国家对这一地区的资源争夺。在与非洲国家深化天然气合作的过程中,中国将面对来自其他国家的日益强烈的能源竞争。世界最大的天然气进口国日本尤其重视非洲天然气资源的开发,并积极抢占东非油气权益。该国三井公司早在2008年就从阿纳达科石油公司(Anadarko)手中购买了莫桑比克第一区块的20%权益,其中75%的交易资金来自具有官方背景的日本石油天然气金属矿物资源机构(JOG)。与此同时,印度、韩国、泰国与马来西亚的国有能源公司也相继获得了东非地区部分油气份额[18]。相比之下,欧美国家政府对非洲油气行业的参与度较低,但需要指出的是,非洲的油气资源至今仍大部分掌握在壳牌(Shell)、英国石油公司(BP)、道达尔(TOTAL)、雪佛龙(Chevron)等西方跨国公司手中。与此同时,美国还借反恐之名积极保持在非洲油气产区的军事存在。早在2005年,美国就实施了“跨撒哈拉反恐伙伴计划”(Trans-Sahara Counterterrorism Partnership),用以向泛萨赫勒(pan-Sahel)和马格里布(Maghreb)国家提供军事援助,此项目囊括了西非与北非几乎所有的油气出口国。在东非发现大规模油气资源后,美国在2011年后又以打击圣灵抵抗军(Lord’s Resistance Army)和索马里青年党(Al-Shabaab)的名义,向乌干达、吉布提与肯尼亚派驻军事人员[19]。

4 结语

综上所述,尽管21世纪以来中非天然气合作发展迅速,但目前仍存在着投资不足的问题,在未来仍有较大发展空间。因此,中非天然气合作可作为“一带一路”战略在非洲实施的重要抓手,通过保障非洲天然气供应、促进贸易与投资和发展经验交流等方式推进“一带一路”战略在非洲的顺利实施。目前,国际贸易、投资和能源格局正在经历着深刻调整,为深化中非天然气合作带来多重机遇和挑战。

一方面,中国油气企业持续不断的国际化进程、中非间在能源领域坚实的合作基础、国际油价的长期疲软与“一带一路”战略的提出为深化中非天然气合作创造了有利条件。

另一方面,非洲相对恶劣的投资环境与安全形势,以及日趋激烈的国际竞争则是中国无法回避的挑战。为了中非天然气合作能够顺利发展,需要提升非洲在中国战略布局中的地位,积极展开能源外交。同时利用“一带一路”战略所带来的历史契机,鼓励与引导中国企业加强在非洲基础设施领域的投资,推动双边以及多边法律机制的建设,尽可能改善非洲能源领域的投资环境。

此外加强对非洲政治与安全形势的研判,尽可能规避投资风险,在南苏丹等中国拥有切身能源利益的地区积极进行“创造性介入”,承担应尽的大国责任,同时加强机制建设,通过中非合作论坛等多边机制加强交流、提升互信。

面对其他国家的竞争,应尊重与理解其他国家在非洲的能源利益,在不损害自身利益的前提下扮演“负责任的利益攸关方”,加强与域外国家的沟通与协调,尽可能地减少对抗,增进合作,在有关各方间建立良性互动,从而促进中非天然气合作关系的不断发展,为今后的中国能源安全提供保障。

[1]吴莉.我国石油对外依存度接近六成[N].中国能源报,2015–02–02(13).

[2]BP.BP Statistical Review of World Energy 2008[R].London:BP Statistical Review,2008:30.

[3]BP.BP Statistical Review of World Energy 2009[R].London:BP Statistical Review,2009:30.

[4]扬眉,郭芳,姚冬琴.新丝路战略的经济支点[J].中国经济周刊,2014(26):23.

[5]Manfred Hafner,Simone Tagliapietra.East Africa:The next game changer for the global gas markets?[R].Milan:Fondazione Eni Enrico Mattei,2013:5.

[6]David Ledesma.East Africa gas-potential for export[R]. Oxford:Oxford Institute for Energy Studies,2013:28.

[7]刘华.习近平会见哈萨克斯坦议会下院议长尼格马图林[N].光明日报,2013–10–16(1).

[8]王欲然.书写中非关系发展的青春篇章[N].人民日报,2015–03–31(3).

[9]李智彪.中非能源合作热的冷思考[J].西亚非洲,2014(6):112.

[10]BP.BP Energy Outlook 2035[R].London:BP,2015:61.

[11]Ernest,Young.EY’s attractiveness survey Africa 2014: executing growth[R].Johannesburg:EY Africa,2014:29.

[12]Bill Page.The deloitte guide to oil and gas in east Africa: uniquely structured[R].New York:Deloitte,2014:18.

[13]ICA.Things you should know about infrastructure in Africa[R].The Infrastructure Consortium for Africa,2014:3–7.

[14]钟伟云.应把非洲纳入“海上丝绸之路”[N].环球时报,2015–04–25(7).

[15]张伟.中国石油企业海外并购历程及特点[J].当代石油石化,2013(4):13.

[16]王晋.“基地”马格里布分支的组织演变与行为模式[J].阿拉伯世界研究,2015(2):25.

[17]IMB.Piracy and armed robbery against ships-2014 annual report[R].London:ICC International Maritime Bureau,2014:5.

[18]彭薇.东非:油气争夺的新战场[J].能源,2013(7): 77–78.

[19]苑基荣.美国立足乌干达,染指中东非[N].人民日报,2012–05–28(21).

编辑:钟青

编辑部网址:http://sk.swpuxb.com

Sino-African Natural Gas Cooperation in the Context of One Belt and One Road Strategy

Wang Tao,Cao Fengyu*

Center of African Studies of Institute of International Studies,Yunnan University,Kunming Yunnan,650091,China

At present,natural gas cooperation between China and African countries has become an important part of Sino-Africancooperation.ThroughextensiveanalysisofthedataandliteraturesaboutSino-Africannaturalgastradeandinvestment,the situation of China’s energy import and the trend of the international oil and gas market,this article reveals that in order to largely broaden and deepen the practice of One Belt and One Road Strategy,China should guarantee natural gas supply in Africa,promoteSino-AfricanaturalgastradeandnaturalgasinvestmentinAfricaandencouragecommunicationofexperiences and technologies of natural gas development between China and Africa.Therefore,Chinese government should seize the opportunities brought by the transformation of world energy landscape,the internationalization of Chinese energy companies,the increasingly close Sino-African energy cooperation and the support of One Belt and One Road Strategy to further strengthen Sino-Africannaturalgascooperation.However,theunfavorableinvestmentenvironment,theseveresecuritysituationinAfrica and the intense competition in Africa are the challenges China must face.

Africa;naturalgascooperation;OneBeltandOneRoadStrategy;internationaloilandgasmarket;China’senergy imports;international energy landscape

10.11885/j.issn.1674-5094.2015.06.25.02

1674-5094(2015)06-0001-08

F416.22

A

2015–06–25

王涛(1983–),男(汉族),山西太原人,讲师,博士,研究方向:非洲能源与安全。

曹峰毓(1991–),男(汉族),辽宁大连人,硕士研究生,研究方向:非洲能源与中非能源合作。

国家社科基金青年项目“撒哈拉以南非洲反政府武装问题及其对中非合作关系的影响研究”(14CGJ005);教育部人文社会科学研究青年基金项目“撒哈拉以南非洲反政府武装问题研究:背景、进程与影响”(12YJCGJWO13)。

猜你喜欢

初中生学习指导·提升版(2022年4期)2022-05-12

非常规油气(2021年2期)2021-05-24

学苑创造·A版(2021年12期)2021-01-04

China International Studies(2021年5期)2021-01-03

时代邮刊(2020年8期)2020-06-22

中国海上油气(2020年6期)2020-03-15

铁道通信信号(2020年9期)2020-02-06

小学生导刊(2018年22期)2018-08-21

能源(2017年5期)2017-07-06

中国公路(2017年13期)2017-02-06