中国地区间财力差异的空间结构探析

2015-11-29 06:55孙开,温馨

河北经贸大学学报 2015年2期

孙 开,温 馨

(东北财经大学 财政税务学院,辽宁 大连116025)

对我国地区间财力或财政能力差异的研究大多结合财政收支两方面展开,主要基于区域经济发展不均衡、分税制改革等现实背景以及转移支付设计、财政均等化路径选择等理论背景,相关认识和研究视角不断深化。一般认为,广义的政府财力泛指所有可汲取、拥有和支配的经济资源;狭义上则指预算内财力,包括一般预算收入和各项转移支付。同时,很多研究将财力和财政能力等同起来,从收入的汲取或自给能力和公共品的供给能力两方面进行考察,如刘溶沧和焦国华(2002)、卢洪友和贾智莲(2009)等,还有一些研究考虑了财政政策能力、制度和管理、努力程度等其他复杂且难以量化的因素,如刘汉屏(2002)等。从量化数据的使用来看,常见的主要有(人均)预算收支及其占(人均)国民收入的比重、财政自给率等绝对或相对指标。除了规范分析和简单的统计描述以外,以这些数据为基础对地区间财力差异进行的实证研究主要是进行不平等系数的计算,如标准差、变异系数、基尼系数等;另有一些做法是借鉴国外经验,采用因素法公式测算或计量回归,但适用性和操作性较低。

本文在梳理这些研究方法的过程中,注意到了数据本身存在的两大内在缺陷,可直接导致扩大或缩小甚至掩盖了地区间的真实财力差异。第一个缺陷是一些总量指标没有剔除转移支付。由于我国转移支付制度还存在一些不成熟的人为因素和内在不公平的设计缺陷,包含转移支付的地方财力数据可能放大了贫富差距。第二个缺陷是人均指标的使用混淆了财政均等化的内涵①。虽然人均指标在字面上更能体现均等的意味,但其不合理性显而易见。比如,一个经济发达、人口众多的地区与一个经济落后、人口较少的地区相比,两地的人均财力水平很可能比较接近,但实际财政能力却存在很大差异。参照《财政统计年鉴》各省市人均财政收支的排序变化,就可以直观地得到验证。因此,缺陷数据很可能导致了计算失准和估计偏误。由此看来,对地区间财力差异的探析作为一项基础性研究,在研究思路和方法上还有待进一步改进。

一、研究思路与研究方法

基于现有的研究经验,本文主要从研究对象和方法上加以改进。一是量化考察横向财政失衡。作为财政失衡的一种表现形式,横向财政失衡可以表述为同层级地方政府之间收入能力和支出需求存在的差异(孙开,2008)。从数据可获得性考虑,本文采用省级地方政府的一般预算收支决算数据分别代表收入能力和支出需求。并且假定,中国财政分权体制下的纵向转移支付是一个具有行政权威的外生变量。与财政联邦制不同,在统一税制下,中国的地方政府只能凭借有限的减免优惠措施或者上解返还的体制性差异因素有限地降低个别税负。并且,除了由于内生的经济联系、税制不合理因素而产生的地区间横向税收转移以外,我国地方政府间几乎不存在横向的转移支付。在此背景下,中央财力可以视为基于行政权威而产生的对地方财力的累积抽成。因此,将中央对地方的纵向转移支付视为一种外生的体制性因素并从地方全口径财力中予以剔除,具有一定现实意义。二是针对不同地区财政收支规模与人口规模考虑不同的权重,大致避免了简单平均对真实差异的掩盖。对收支两方面的考察均对应着两种权重,即考虑了地区财力差异的四个侧面,较以往研究更全面。同时,由于不同区位面临不同的规模权重,而权重设置方式是区域间统一的,这就使得权数体现了财力差异与所在区位的空间联系。

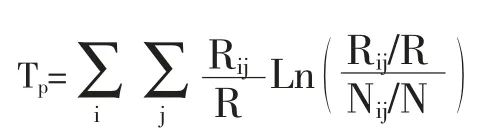

综合上述几个方面,从现有研究常用的不平等系数来看,泰尔指数(Theil Index)能够较好地满足上述几方面的研究需求,具有在地区间进行多层次分解、比较不同区域系统内经济差异、不受空间单元个数的限制等多方面优点(胡德仁,2011)。本文从收入和支出两方面对泰尔指数进行计算,各省收入权重和支出权重在下文中统称经济规模权重,另一项权重则为人口权重。以经济规模权重为例,泰尔指数的基本表达式如下:

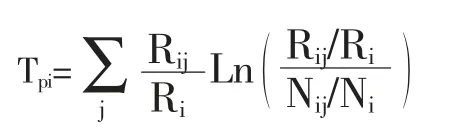

其中,Rij表示i区域j省的财力(收入或支出),R为全国地方财力(地方财政收入和支出),Nij为i区域j省的人口,N为全国人口。进而,可以定义i区域内的省际财力差异Tpi,即:

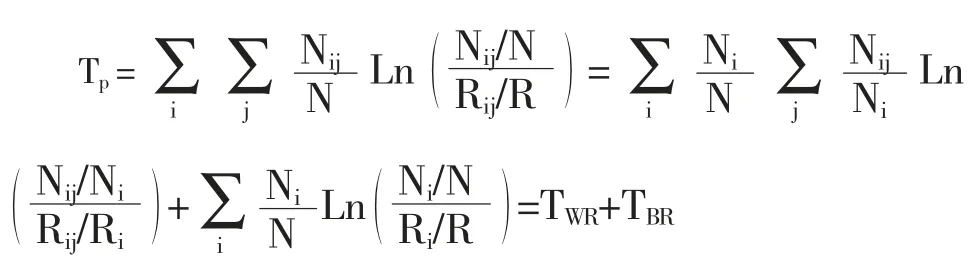

对所有的区域i,则有TWR=∑(Ri/R)Tpi,TWR即代表区域内差异。对于区域之间的财力差异TBR则有:

因此,总的财力差异可以分解为区域内差异和区域间差异,即:

Tp=TWR+TBR

同样,对于人口规模权重下的泰尔指数则有:

二、全国和八大经济区域的财力差异

本文采用2003—2012年的省际面板数据,计算了反映全国省级政府间总财力差异的4个泰尔指数(见图1)。

图1 2003—2012年省际财力总差异变化

可见,我国省际财力差异表现出以下三个显著特点:第一,从趋势变化上看,过去10年间全国省际财力失衡程度呈现整体下降趋势,尤其是2008—2012年间,四个泰尔指数均表现出单调递减的特征,说明省际财力差异正在平稳缩小。第二,分项对比来看,财政收入的不均衡程度大于财政支出的不均衡程度。不论以经济规模权重还是以人口权重来衡量,财政收入和财政支出的横向不均衡程度在数值上的差异逐渐缩小,且收入差异收敛的速度更快。第三,同项对比来看,以人口权重度量的财力失衡程度更小,且与经济规模权重下的财力失衡程度越来越接近,说明不论收入差异还是支出差异,都在不同权重下趋于收敛。

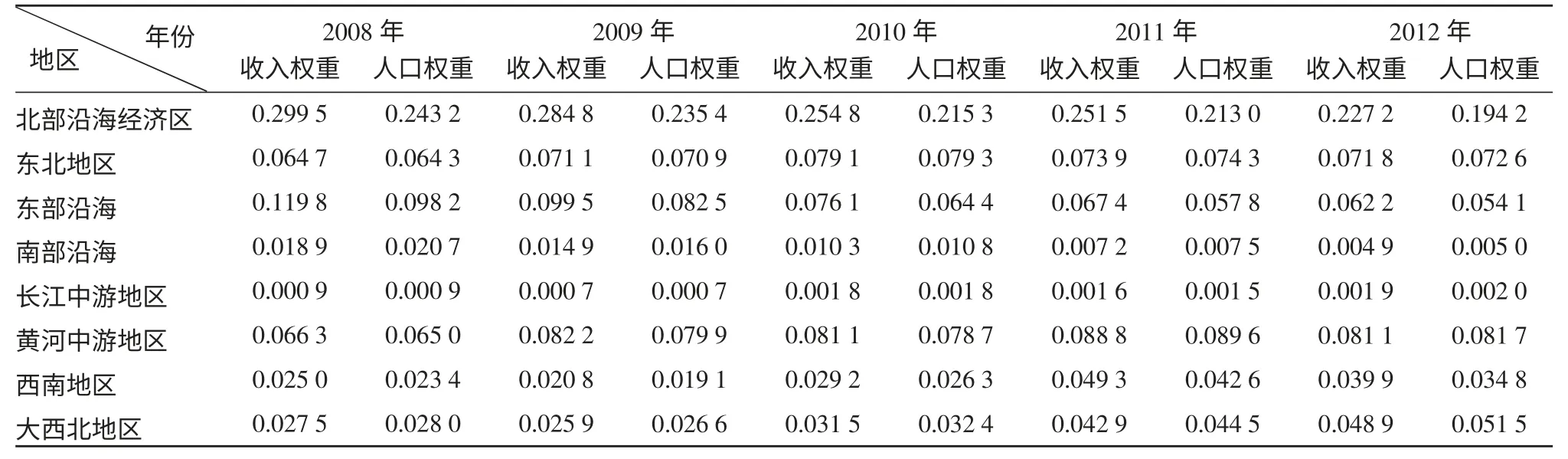

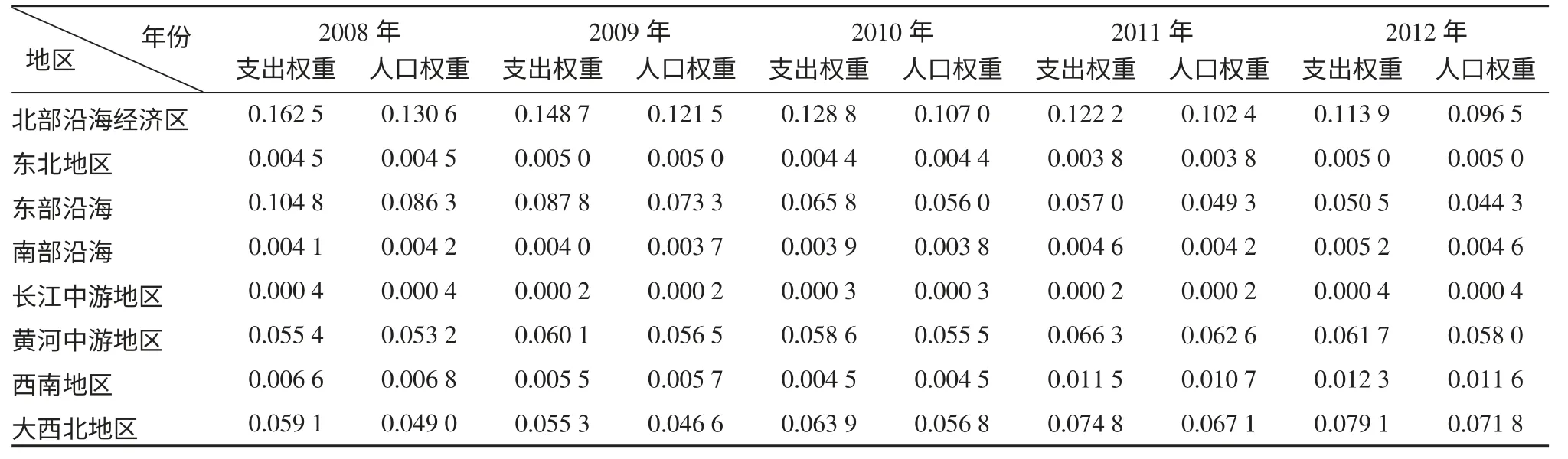

这些情况说明,在不考虑中央对省级政府转移支付的情况下,从地方财力是经济系统的内生变量角度看,我国省际财力失衡程度并不像想象的那样高,不仅全部处于较低的水平,彼此差异非但没有扩大,反而在平稳地收敛。为了进一步分析省际财力差异表现出的单调递减特征,截取2008—2012年数据,将地域范围缩小为区位上邻近、经济联系上比较紧密、由若干省份组成的经济区域,仍然从收、支两方面考察经济规模、人口规模权重下的财力差异,计算结果见表1和表2。

2.1 血细胞分析及镜检结果分析 根据表1可知,治疗前血红蛋白值与疟原虫密度呈一定的线性关系;血细胞五分类统计所有感染者未见明显血小板(PLT)降低,两组白细胞(WBC)红细胞(RBC)值对比,差异无统计学意义(P>0.05,χ2=0.087); 而在血红蛋白(HGB)和平均红细胞压积(MCV)上相比,差异有统计学意义(P<0.05,t=4.253、2.795),有统计学意义。

鉴于泰尔系数不受空间单元个数的影响以及可以进行横向对比的特点,对比分析后不难发现以下三个显著特点:

1.同项对比看,不论使用经济规模权重还是人口规模权重,除北部沿海经济区(京、津、冀、鲁)外,各经济区域内省份间的财力差异非常接近,尤其是长江中游地区(皖、赣、鄂、湘)四省份的泰尔系数在保留4位小数点后出现了两种权重的收入差异相等、支出差异相等的情况,仅收入差异略大于支出差异;类似的还有东北地区(黑、吉、辽)两种权重的支出差异相同;另外,南部沿海地区(闽、粤、琼)、黄河中游地区(晋、蒙、豫、陕)和西南地区(桂、渝、川、黔、滇)两种权重下的收支差异都非常接近。这些情况说明,同一经济区域内的各省份之间财政收支和人口规模在各年份间的变动比例几乎相同。也可以说,对于地处同一经济区域的省份来说,其经济发展和人口增长的水平是基本相当的,因此邻近省份间没有出现地方财力(收支)超增长的情况。

2.分项对比看,收入差异大于支出差异,但两者差距较小。这说明,各省财力状况与其所处经济区域的财力水平是基本相适应的,系统性的横向财力失衡是整体可控的。

3.从趋势变化上看,与全国范围表现出的整体递减收敛特征不同,区域间财力差异表现出两种分化:第一种符合全国特征,收支差异均表现出单调递减特点,主要是北部沿海经济区和东部沿海地区;第二种是显著的波动特征,即收入差异与支出差异增减变化相同或不同,表现出同时或单方面的先降后升、先升后降等特征。这说明,在系统性特点之外,各经济区域内省份间可能存在不同的个别特点或偶然性财力因素。

表1 八大经济区域的财政收入差异

表2 八大经济区域的财政支出差异

三、基于两种权重的财力差异分解

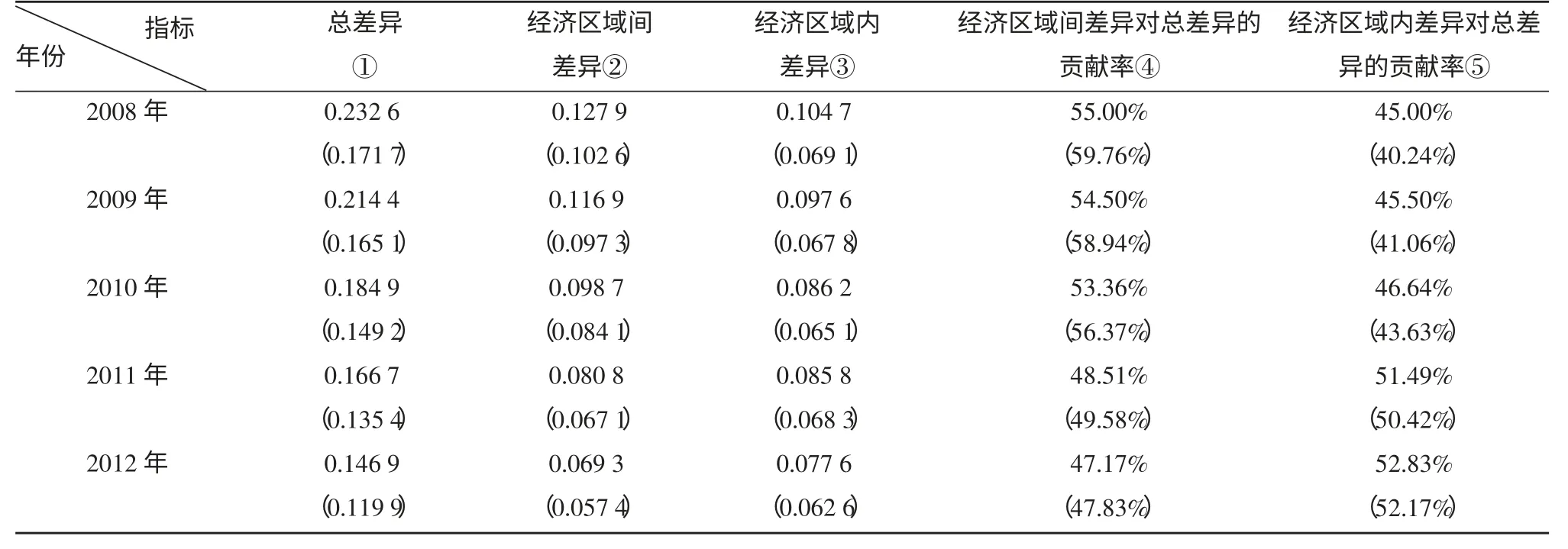

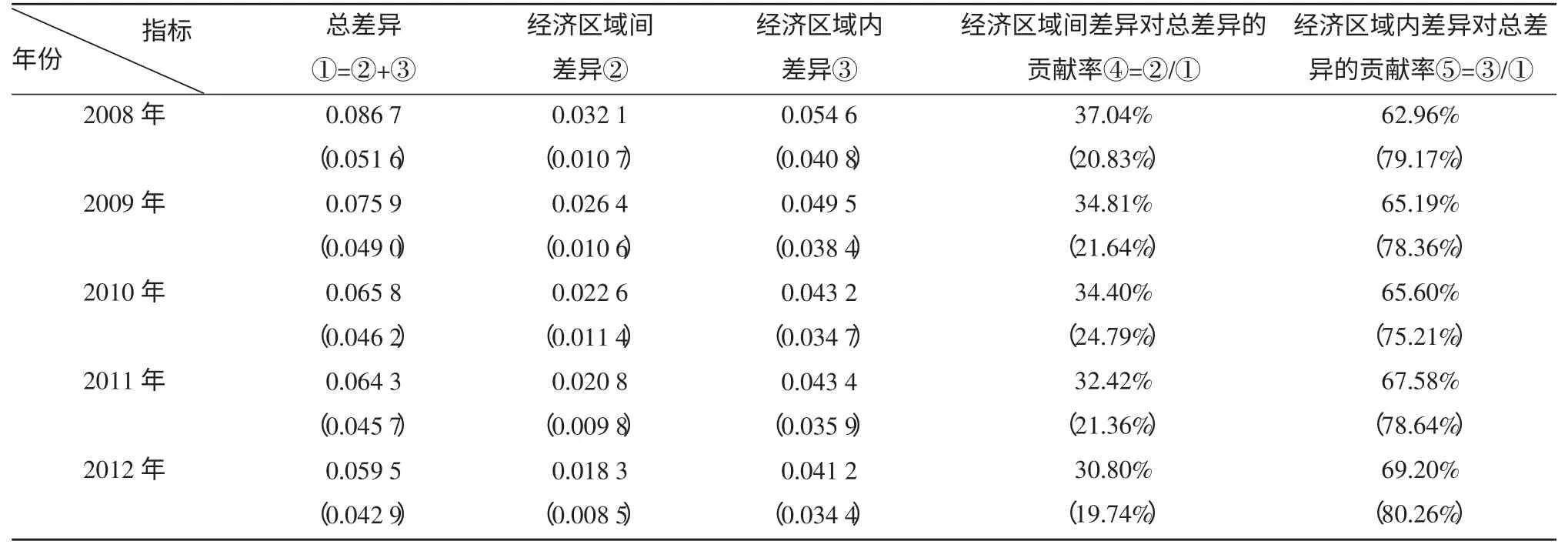

将八大经济区域的财政收入、财政支出差异数据与省际财力总差异数据进行比较发现,只有北部沿海经济区(京、津、冀、鲁)的省际财力差异高于全国平均水平,大部分经济区域内的省际财力差异则低于全国水平。这一现象如何解释呢?为什么在全国范围看省际财力差异大,而基于经济区域范围的省际财力差异小呢?为进一步分析这一看似矛盾的现象,本文对省际财力总差异进行了空间上的分解,通过对比经济区域内和经济区域间财力差异对总差异的贡献率,对上述问题做出合理的解释(见表3和表4)。

在收入差异方面(见表3),不论基于经济规模权重还是人口规模权重,经济区域间财力差异对全国总差异的贡献率逐年下降,与总差异的单调递减特征相符;而经济区域内财力差异对全国总差异的贡献率逐年上升,与前文揭示的波动特征相符。

在支出差异方面(见表4),不论基于经济规模权重还是人口规模权重,经济区域间财力差异对全国总差异的贡献率远远小于区域内财力差异对全国总差异的贡献率。尽管人口规模权重下的贡献率存在小幅波动,但在整体趋势上仍然表现出经济区域间财力差异贡献率逐年下降、经济区域内财力差异贡献率逐年升高的特点,且两者相差较大。

综合两方面情况来看,如果将全国范围内省际财力的总差异定义为系统性差异,把经济区域内的省际财力差异定义为个体差异,那么,系统性差异较大的主要原因则是个体差异的累积。在经济地理比较接近的较小空间范围内,个体差异并不明显。但在更大的空间范围内,个体差异对系统差异的贡献率将被放大。尽管如此,系统性差异仍然在不同权重下表现出收敛的趋势,尤其是人口规模权重下的收支差异小、贡献率高等情况,更进一步说明在不考虑中央转移支付的情形下,地方自主的财政收支安排是相对务实有效的。

四、结语

本文所指省际财力差异并不是绝对或人均财政收支的省际差距,而是能够在一定地域范围内进行分解的内在不平等性,这一研究视角也更贴近财政均等化的内涵,对省以下财政体制的设计也具有一定的借鉴意义。其政策启发在于,基于一定经济地理范围进行均等化转移支付设计,或许更有利于针对经济区域之间、经济区域内部的财力特点进行差异调节,从而实现对全范围内财力差异收敛性的有效控制。这客观上需要提高因素法在转移支付设计中的比例,减少“家长式”和“大锅饭”的人为管理因素在纵向转移支付中的占比,适时针对地区间横向税收转移等财力因素,开展地区间横向转移支付的制度设计。同时,在注重区域内部财力差异的同时,要尤其关注人口规模结构及其变化情况对财政收支的影响,提高财政收支的均等化水平。

表3 省际财政收入差异的地区间分解

表4 省际财政支出差异的地区间分解

注释:

①马斯格雷夫指出财政均等化应使具有相同收入的人们享有相同的财政剩余,许多学者还从权利平等、财政均等、机会均等、结果大体相等的角度阐述了均等化内涵。虽然内涵界定和认识不尽统一,但毋庸置疑的是,财政均等化并不等于平均化。

[1]胡德仁.中国地区间财政均等化问题研究[M].北京:人民出版社,2011.

[2]刘汉屏.地方政府财政能力研究[M].北京:中国财政经济出版社,2002.

[3]刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002,(6).

[4]卢洪友,贾智莲.中国地方政府财政能力的检验与评价[J].财经问题研究,2009,(5).

[5]孙开,李万慧.横向财政失衡与均等化转移支付[J].地方财政研究,2008,(7).

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05

宁波经济(财经视点)(2020年8期)2020-03-01

中国公路(2017年11期)2017-07-31

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国司法(2016年1期)2016-08-23

地方财政研究(2016年2期)2016-03-30

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01