中概股公司私有化研究:动机与经济后果*

2015-12-10 06:06祝继高

财经研究 2015年4期

祝继高,端 杨,李 鑫

(1.对外经济贸易大学 国际商学院,北京 100029;2.美国佛罗里达大学 金融系,盖恩斯维尔 32611;3.中国电信股份有限公司青岛分公司,山东 青岛 266100)

一、引 言

上市有许多的好处:公司可从资本市场获得资金、采用基于股价的薪酬激励方案以及加强公司治理等(Pagano等,1998;Renneboog等,2007)。正是由于上市的诸多优势,无数企业将上市作为企业发展过程中的重要里程碑。由于早期中国的资本市场主要为国有企业改革服务,以及A股对于企业上市有严格的限制,许多中国企业纷纷选择美国、新加坡、英国和中国香港等境外资本市场上市。这些在境外上市的中国企业(以下简称“中概股公司”)通过上市实现了快速发展。然而,从2010年开始,尤其是2011年中概股公司遭遇集体做空的危机之后,大量在境外上市的中国企业选择通过私有化离开资本市场。根据本文的统计,2010年1月至2013年12月,共有31家在美国上市的中概股公司完成私有化。那么,这些中概股公司主动离开境外资本市场是基于哪些因素的考虑?股票市场对其私有化的反应是什么?私有化对同行业中的其他中概股公司有怎样的影响?这些问题在学术界没有得到很好的回答,也是实务界迫切想知道的问题。

上市公司私有化是指已经上市的公司被收购进而退出资本市场的交易(Renneboog和Simons,2005)。①本文所指的私有化是指上市公司的主动退市,而不是国有企业中的国有股份出售或转让。上市公司私有化是成熟资本市场较为普遍的一种现象。例如,Bharath和Dittmar(2010)发现,1980-2004年共有1 377家美国上市公司完成私有化。因此,关于私有化的现有研究主要以美国等国家的企业为研究对象,分析了成熟资本市场上企业的私有化行为。祝继高等(2014)基于盛大互动和阿里巴巴主动退市的案例研究指出,制度环境是影响企业主动退市的重要因素。从这个角度看,以欧美国家退市企业得出的研究结果和理论分析框架可能并不能很好地解释虽然在境外资本市场上市,但是其经营主体在中国大陆的中概股公司的私有化行为。而且,关于企业私有化的现有研究也很少分析其对同行业中其他公司的影响即“溢出效应”。

本文以2010年1月至2013年12月从美国资本市场主动退市的中概股公司为研究样本,分析了企业私有化的动机与经济后果。研究结果表明:(1)从私有化前一年这个特定时点来看,估值水平低、自由现金流多以及企业规模大的中概股公司更有可能私有化。这符合股票价值低估假说、自由现金流假说和交易成本假说,说明中概股公司私有化的动机主要是避免企业价值被低估、减少自由现金流和降低交易成本。而且,管理层持股比例是影响企业采用管理层收购方式实现私有化的重要因素。(2)从上市到私有化的生命周期来看,估值水平越低和管理层持股比例越高的中概股公司私有化的风险比率越大。这符合企业价值低估假说和利益协调假说,说明中概股公司私有化的动机主要是避免企业价值被低估和降低代理成本。而且,中概股公司遭遇集体做空提高了其私有化的风险比率。(3)股票市场对中概股公司私有化决策的反应积极,表明投资者能够从私有化中获得溢价。(4)中概股公司私有化对同行业中其他中概股公司产生了积极的溢出效应,具体表现为宣布私有化使同行业中未私有化的中概股公司股票获得了显著为正的超额回报,而且溢出效应在私有化概率高(估值水平低、自由现金流多)的同行业中概股公司中更加显著。

本文的研究贡献主要体现在:第一,已有文献主要关注中概股公司的上市方式、财务业绩、会计和审计等问题(杨敏等,2012;Beatty等,2014;Lee等,2014;张然等,2014),本文则系统研究了在美国上市的中概股公司私有化的动机。本文不仅采用Logit模型分析了中概股公司私有化前一年这个特定时点影响私有化决策的因素,还采用Duration模型分析了从中概股公司上市到私有化的整个过程中影响是否私有化的因素。第二,本文分析了企业私有化动机对私有化方式的影响,从而进一步拓展了私有化的研究。管理层收购是中概股公司私有化的主要方式,而采取管理层收购方式进行私有化的企业主要是管理层持股比例较高的企业。因此,本文的结论对于拟私有化的中概股公司具有一定的启示。第三,本文分析了企业私有化的溢出效应。已有研究主要分析了企业宣布私有化时的市场反应(Renneboog等,2007),而忽视了企业私有化的溢出效应。通过检验中概股公司私有化的溢出效应,可以分析私有化对资本市场估值以及其他在美国上市中概股公司决策的影响,这对中国企业以及资本市场的投资者和监管者都具有重要的意义。

二、文献回顾

(一)企业私有化的动机

关于企业私有化动机的研究有很多,我们结合Renneboog和Simons(2005)、Renneboog等(2007)、Bharath和Dittmar(2010)等的研究,将企业私有化的动机归纳为股票价值低估假说、代理成本假说、税收假说、财富转移假说和交易成本假说。

1.股票价值低估假说。股票价值低估假说(undervaluationhypothesis)认为,股东和管理层存在信息不对称,而信息不对称程度高的企业对机构投资者或基金经理缺乏吸引力,进而导致股票缺乏流动性,公司股价被低估。Zingales(1995)指出,IPO的一个重要作用就是确定企业的市场价格/价值,从而为其股票提供流动性。如果流动性下降,则企业更有可能私有化。Renneboog等(2007)认为,公司价值被低估是私有化的主要动因之一。

2.代理成本假说。代理成本假说(agencycosts-relatedhypotheses)主要基于代理理论,包括利益协调假说、控制权假说和自由现金流假说。利益协调假说认为,私有化会提高管理层持股,降低代理成本。Jensen(1986)发现,私有化可以通过提高企业负债和管理层持股来协调管理层利益进而改善企业效率。Weir等(2005)研究了1998-2000年英国116家企业的私有化案例,发现CEO持股比例和机构投资者持股比例高的企业更有可能私有化。他们的结论支持了利益协调假说。控制权假说认为,私有化有利于股权集中,降低代理成本(Brau等,2003;Brau和Fawcett,2006)。Bharath和Dittmar(2010)对1980-2004年美国上市公司私有化进行了研究,发现控制权逐渐成为企业私有化的重要影响因素。自由现金流假说认为,私有化将使企业更依赖债务融资,从而减少自由现金流。Lehn和Poulsen(1989)以1980-1987年263家私有化的美国上市公司为研究样本,发现自由现金流是企业私有化的重要影响因素,企业的自由现金流与是否私有化显著正相关。

3.税收假说。税收假说(taxbenefithypothesis)认为,私有化将提高企业负债水平,进而产生税盾效应。Kaplan(1989a)以1980-1986年76家管理层收购的上市公司为研究样本,发现美国上市公司私有化带来的税收收益占私有化支付的股票溢价的21%-72%。Renneboog等(2007)研究了1997-2003年英国上市企业的私有化行为,发现税盾效应是公司私有化的主要动因之一。

4.财富转移假说。财富转移假说(wealthtransferhypothesis)认为,私有化会使企业的债务大幅增加,导致现有债权人的利益受到损失,从而将债券持有人的财富转移给了股东。例如,Marais等(1989)以1974-1985年美国私有化企业为研究对象,发现私有化交易后企业债券评级(穆迪的债券评级)下降。Travlos和Cornett(1993)基于美国10起私有化交易的研究显示,私有化后持有债券的价值损失为1.08%。

5.交易成本假说。交易成本假说(transactioncostshypothesis)认为,股票上市的成本过高是导致企业私有化的重要原因(DeAngelo等,1984)。例如,Renneboog等(2007)指出,2003年一家市值达到1亿英镑的上市公司交给伦敦证券交易所的会员费(admissionfee)是43 700英镑,每年的上市费(listingfee)是6 280英镑。周煊和申星(2012)指出,如果一家企业在纳斯达克上市,首次上市费用占到IPO融资金额的9%-16%,每年支付的投资者关系维护费用、上市费用、律师费用和信息披露等费用达到900万元。

(二)企业私有化的经济后果

关于企业私有化经济后果的研究主要分析企业宣布私有化时的市场反应和企业私有化以后的财务绩效。

1.企业私有化的市场反应。Renneboog和Simons(2005)整理了关于美国和英国企业私有化时股票市场反应的文献,发现企业宣布私有化会使其获得显著为正的回报。例如,DeAngelo等(1984)以1973-1980年美国企业私有化为研究对象,发现企业宣布私有化使普通股在区间[-1,0]内的股价提高22.27%,而当企业宣布撤销私有化的议案时,股价下跌8.88%。Renneboog等(2007)发现,股价在区间[-1,0]内对私有化交易公告的反应平均为22.68%。

2.企业私有化以后的财务绩效。由于缺少企业私有化后的财务数据和股价数据,关于企业私有化以后情况的研究成果相对较少。例如,Kaplan(1989b)以1980-1986年76家美国私有化企业为样本,发现在企业私有化后的三年内,经营业绩显著提高,资本性支出减少,净现金流增加。Smith(1990)以1977-1986年58家美国私有化企业为样本,发现企业私有化后的经营现金流增加,经营业绩显著提升。

综上分析,关于企业私有化的动机存在许多不同观点。由于研究视角、研究对象和研究期间不同,以上文献的研究结论可能并不完全一致。而且,关于企业私有化经济后果的研究也很少涉及私有化的溢出效应。因此,我们有必要结合中概股公司的特点和所处的制度背景,对中概股公司的私有化动机和溢出效应进行深入分析。

三、研究样本与研究设计

(一)研究样本

2010年1月至2013年12月共有31家在美国(AMEX、NASDAQ和NYSE)上市的中概股公司宣布并完成私有化,①亚信联创的私有化宣布时间为2012年1月20日,完成时间为2014年1月16日,所以本文将其剔除。如果将亚信联创纳入研究样本,主要研究结论保持不变。我们剔除了研究所需数据缺失的样本(经纬国际和乐语中国),最终获得29家在美国上市的中概股私有化公司。本文选取2010年以后的私有化企业作为研究样本是因为2007-2009年中概股公司的私有化决策可能会受到金融危机的影响,导致企业私有化动机和效应的研究结果存在偏差。中概股私有化名录和相应的财务数据来自CSMAR数据库、Wind数据库和Compustat数据库,股票回报数据来自CRSP数据库,公司治理数据来自中概股公司年报。在29家中概股私有化公司中,从上市到完成私有化的平均时间为56.9个月,从宣布私有化到完成的平均时间为8.46个月,79.3%的私有化企业采用了管理层收购方式。

(二)主要变量定义

1.企业私有化。本文采用虚拟变量来定义企业是否私有化(Delist)。如果中概股公司在2010年1月至2013年12月宣布并完成了私有化,则Delist取值为1,否则为0。

2.企业私有化动机变量。我们根据私有化的不同动机,定义了不同的变量来检验中概股公司的私有化动机假说(相关变量的定义见表1)。本文借鉴Renneboog等(2007)的方法,采用市账率(market-to-bookratio,MTB)来检验股票价值低估假说,MTB越大表明市场对公司的估值越高。我们借鉴Weir等(2005)的方法,采用资产负债率(Leverage)来检验财富转移假说,采用企业自由现金流(FCF)来检验自由现金流假说。本文采用企业税负(Tax)来检验税收假说,采用第一大股东持股比例(Block)来检验控制权假说。我们借鉴Weir等(2005)的方法,采用管理层持股比例(Mashare)来检验利益协调假说。我们采用企业规模(Size)来反映中概股公司的交易成本,并检验交易成本假说。一般来说,规模大的企业要支付更多的上市费用,面临的法律诉讼成本和政治成本也更高(Watts和Zimmerman,1978)。

(三)研究模型

1.企业私有化动机检验

(1)企业私有化影响因素分析。我们借鉴Lehn和Poulsen(1989)的方法,采用1∶1配对方法来构建研究样本,使用Logit模型进行回归分析。我们以企业私有化完成前一年为基准点,采用同年度、同行业且资产规模最为接近的公司作为配对样本。

表1 变量定义

其中,h(t,X(t))为企业在时间t的风险比率(hazardrate),X(t)为在时间t的企业特征。h0(t)为基准风险函数(baselinehazardfunction),Cox模型对h0(t)不做假定。Cox回归采用最大似然法来估计模型(2)中的β,因变量为风险比率,即尚未私有化的公司选择私有化的风险比率。风险比率越高,表明企业预期的生存期限越短,越有可能更早选择私有化。在Cox模型中,如果X的系数显著为正,则说明企业的某个特征取值越大,企业私有化的风险比率越高。exp(β)表明当自变量变化一个单位时,企业私有化的风险比率变化多少。

我们对所有在美国上市的中概股公司从上市年份开始追踪,对于2013年12月底未私有化的中概股公司,样本观测追踪到2013年12月;对于完成私有化的企业,样本观测追踪到完成私有化的年份。对于未私有化的中概股公司,Delist取值为0;对于私有化的中概股公司,在企业完成私有化的当年,Delist取值为1,其他年份取值为0。模型(2)中的企业特

为了检验企业私有化的相关假说,我们构建了模型(1),并借鉴Lehn和Poulsen(1989)的方法,在模型中控制了企业销售增长率(Growth)、总资产收益率(DROA)①由于FCF和ROA的相关系数为0.528,为了避免多重共线性问题,我们在回归模型中用DROA来控制企业的盈利能力。以及年度和行业固定效应(行业划分采用SIC一级代码)。

(2)企业私有化决策的Duration模型分析。模型(1)基于中概股公司私有化前一年这个特定时点进行分析。为了分析从上市到私有化整个过程中影响企业私有化决策的因素,我们借鉴Bharath和Dittmar(2010)的方法,采用Duration模型来进行分析。这样不仅可以检验不同企业间的差异对私有化决策的影响,而且可以关注同一企业随时间演变的特征对其私有化决策的影响。②Logit模型基于中概股公司私有化前一年这个特定时点,对比分析已经私有化和尚未私有化的中概股公司(对照组)的特征差异。Logit模型没有考虑到尚未私有化的公司将来有可能私有化。而Duration模型结合了存活时间和事件发生,不仅考虑了是否私有化,还考虑了何时私有化,同时控制了对照组中将来可能私有化的情形。因此,本文同时使用Logit模型和Duration模型进行分析更加全面,结果也更加稳健。由于Cox比例风险模型不假定风险函数的形式,我们采用了Cox模型(Cox,1972)。Cox模型为:征变量(X)包括市账率(MTB)、自由现金流(FCF)、资产负债率(Leverage)、企业税负(Tax)、第一大股东持股比例(Block)、管理层持股比率(Mashare)、企业规模(Size)、销售增长率(Growth)和总资产收益率(DROA)。

2.企业私有化溢出效应分析

我们采用事件研究法来分析企业宣布私有化的溢出效应——中概股公司私有化对同行业其他在美国上市中概股公司股价的影响。事件日为企业宣布私有化的日期。超额回报(AR)为股票的实际回报减去预期回报,累计超额回报(CAR)等于事件窗口内股票超额回报的简单加总。我们采用市场模型(marketmodel)来估计股票预期回报,估计窗口为从第-210个交易日到第-10个交易日,市场模型中的市场回报采用价值加权的市场回报。我们借鉴Beatty等(2014)的方法,以[-1,1]作为事件窗口,事件窗口内的股票累计超额回报为CAR[-1,1]。企业私有化溢出效应的回归模型为:

(四)描述性统计与相关性分析

表2报告了私有化公司和配对公司主要变量的描述性统计结果。从中可以看出,私有化公司MTB的均值为1.061,资产负债率的均值为31.3%,自由现金流为正,支付的所得税占销售收入的平均比例为2.3%,第一大股东的平均持股比例为4.2%,管理层的平均持股比例为43.3%,销售增长率的均值为30.2%,有79.3%的私有化公司总资产收益率大于行业中值(私有化公司ROA的均值为0.8%)。与配对公司相比,私有化公司的MTB要显著小于配对公司,其他变量则在统计上不存在显著差异。

表2 主要变量描述性统计

我们以私有化公司和配对公司为样本,对主要变量进行了Pearson相关系数分析。我们发现,企业是否私有化(Delist)与企业估值(MTB)显著负相关,这与表2的结果一致。

四、企业私有化动机检验

(一)企业私有化动机检验

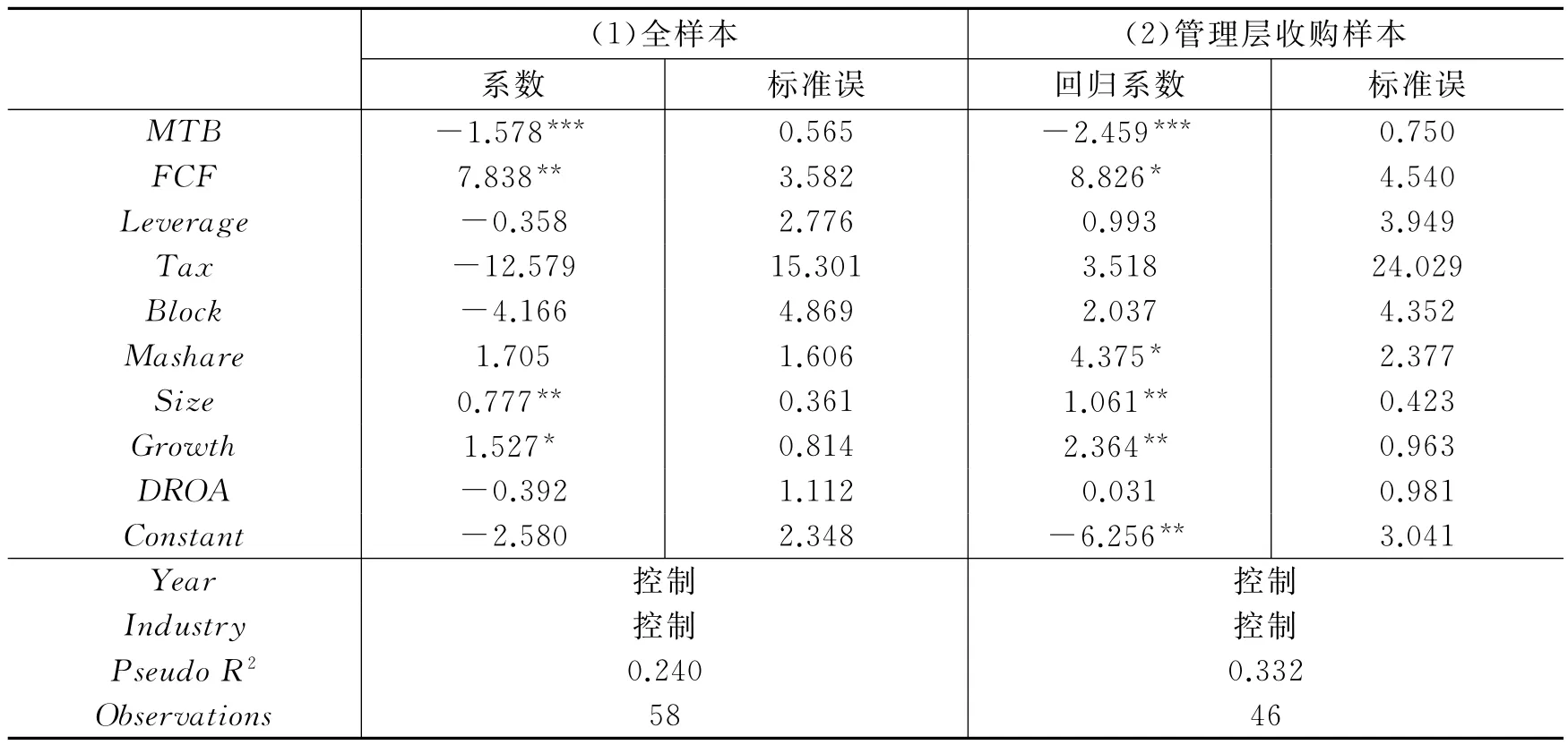

表3采用Logit模型对企业的私有化动机进行了检验。在列(1)中,MTB的系数显著为负,说明企业估值水平越低,越有可能私有化,从而支持了股票价值低估假说。FCF的系数显著为正,说明自由现金流越多的企业越有可能私有化。企业私有化能够降低其自由现金流水平,增加债务融资,从而缓解自由现金流对企业价值的负面影响。因此,分析结果支持了自由现金流假说。Leverage、Tax、Block和Mashare的系数均不显著。Size的系数显著为正,说明规模大的公司更有可能私有化。规模大的企业维护上市地位的成本更高,从而交易成本更高,符合交易成本假说。Growth的系数显著为正,说明销售增长快的企业更有可能私有化。结合MTB的系数显著为负,我们认为中概股私有化的公司更有可能是成长快但市场估值低的公司。祝继高等(2014)发现企业退市是其整体发展战略的一部分。本文的实证研究结果与祝继高等(2014)是一致的,即中概股公司私有化并不是因为企业没有增长潜力,而是基于企业发展战略的考虑。上述结果表明,中概股公司私有化的动机主要是避免企业价值被低估、减少自由现金流和降低交易成本。

在本文的29家中概股私有化公司中,有23家采用了管理层收购方式来实现私有化,其他6家的私有化方式包括大股东收购、私募股权投资基金收购等。①我们以29家私有化公司为样本,以企业私有化方式为因变量(如果私有化方式是管理层收购,则取值为1,否则为0),发现管理层持股比例是影响企业私有化方式选择的重要因素,管理层持股比例越高,企业越有可能采用管理层收购方式实现私有化(回归结果未报告)。那么,采用管理层收购方式来实现私有化的企业在私有化动机上是否存在显著差异呢?由表3中列(2)可知,MTB的系数显著为负,FCF、Size和Growth的系数显著为正,与列(1)的结果一致。但列(2)中Mashare的系数显著为正,说明管理层持股比例是影响企业采用管理层收购方式实现私有化的重要因素。

表3 企业私有化动机检验

(二)企业私有化风险比率分析

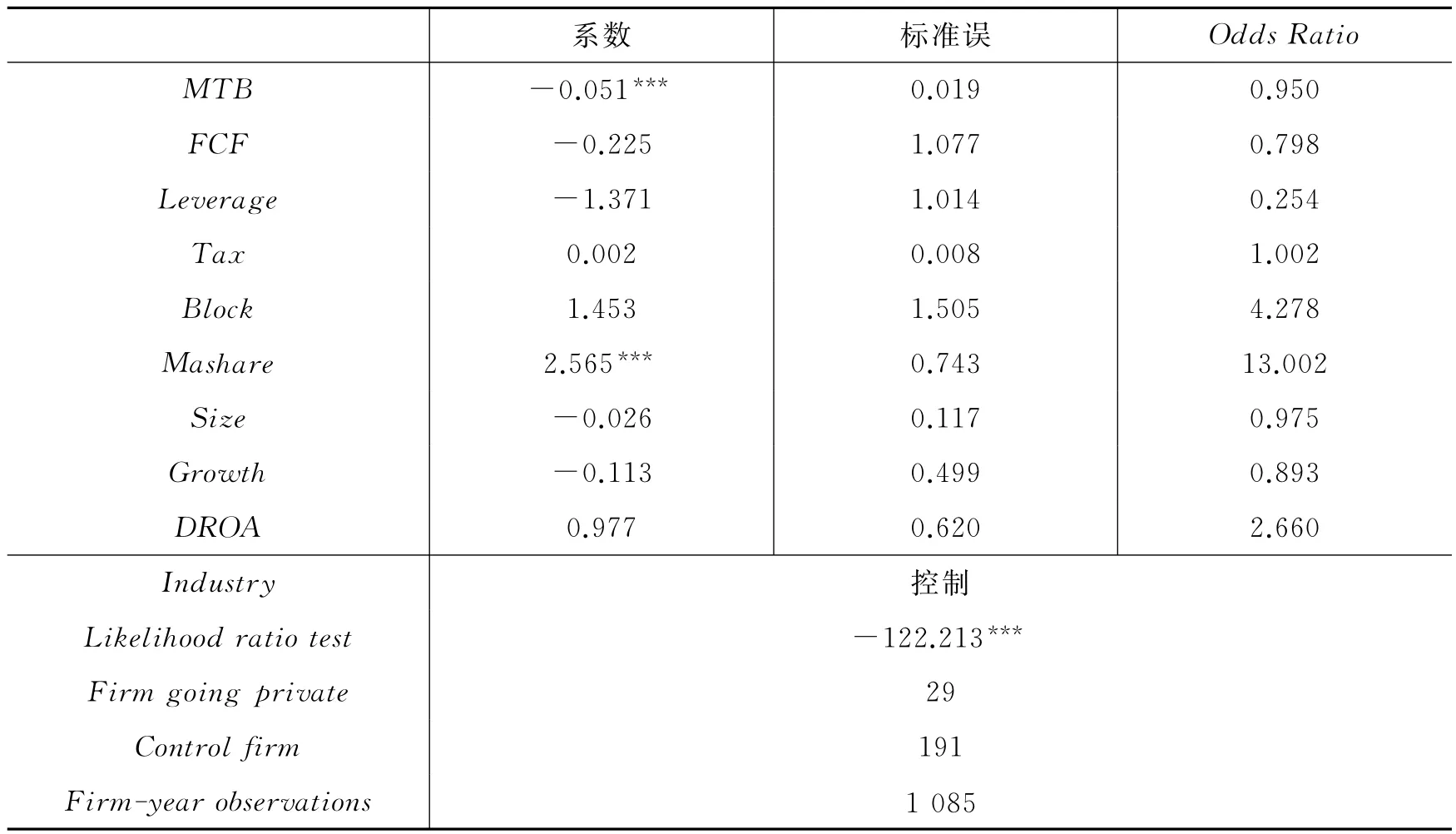

表3的分析基于企业私有化前一年的财务数据。由于企业的私有化决策是一项长期决策(Bharath和Dittmar,2010;祝继高等,2014),采用Duration模型(式(2))能够更好地检验影响企业私有化决策的因素。由表4可知,MTB的系数显著为负,说明企业估值水平越高,则实施私有化的风险比率越低。这表明当企业价值被低估时,企业越有可能更早选择私有化。Mashare的系数显著为正,说明管理层持股比例越高,企业私有化的风险比率越高,越有可能更早选择私有化。上述结果符合Weir等(2005)提出的利益协调假说,即私有化可以提高管理层持股以协调管理层利益、降低代理成本。Duration模型的分析结果表明,从上市以来的长期角度来看,企业私有化的主要动机是避免企业价值被低估和降低代理成本。

表4 企业私有化动机检验(Duration模型)

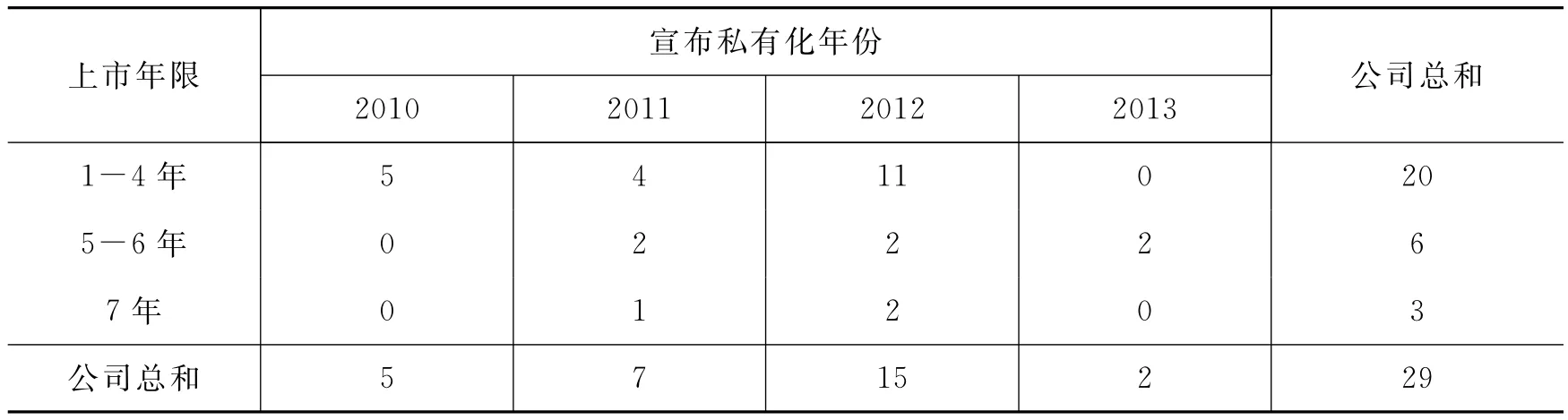

为了进一步检验企业特征对私有化风险比率的影响,我们参考Bharath和Dittmar(2010)的方法,根据表4中的相关信息绘制了企业私有化的风险比率图(见图1至图3)。图1是表4中所有变量取均值时绘制的,可以看出,从IPO到IPO后第5年,企业私有化的风险比率随上市年限不断上升;过了第5年,风险比率有所下降;在第6年和第7年,风险比率又呈现上升趋势。Bharath和Dittmar(2010)发现,美国上市公司从IPO到IPO后第15年,私有化的风险比率不断上升,之后呈下降趋势。本文的结论与Bharath和Dittmar(2010)基本类似。在IPO后前5年,中概股公司的私有化风险比率在上升。从第5年开始,私有化的风险比率出现下降,但2011年中概股公司遭遇集体做空,导致其私有化风险比率在IPO后第6年再次呈现上升趋势。表5进一步验证了我们的观点,本文的中概股私有化公司宣布私有化的时间主要集中在2011年和2012年,说明中概股遭遇集体做空对企业私有化决策有重大影响,而且中概股公司上市5年后宣布私有化的时间均在2011年之后。

表5 在美国上市中概股公司宣布私有化时间与上市年限分布

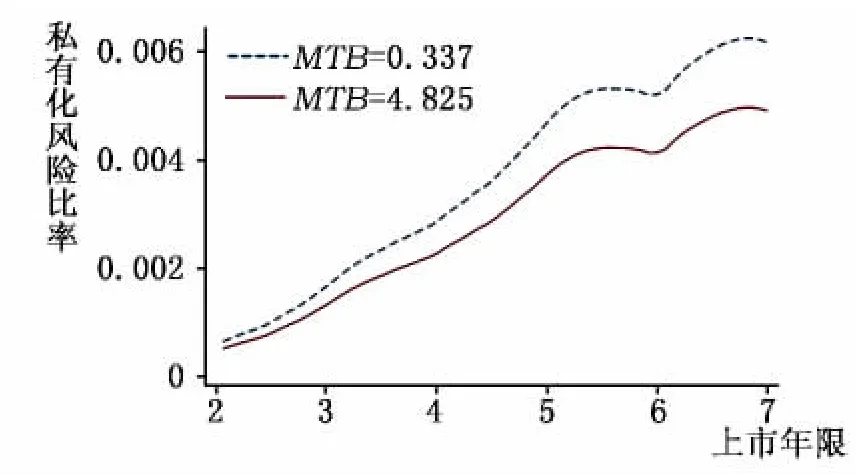

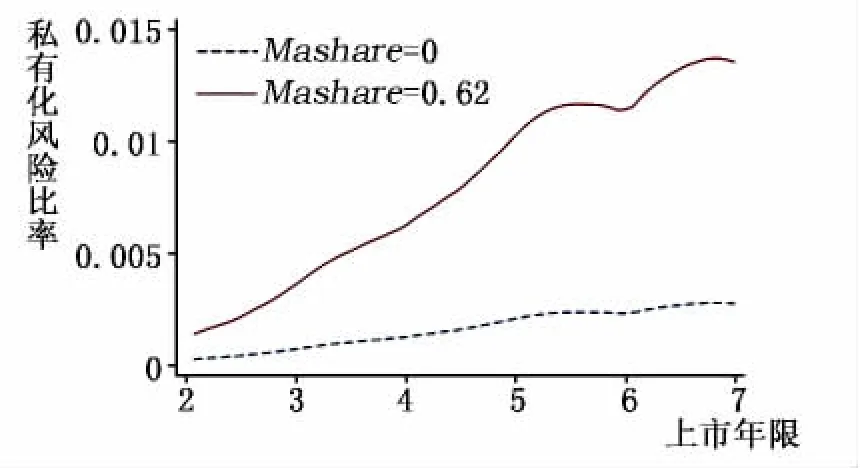

在图2中,MTB的取值分别为10%和90%分位数,其他变量取均值。从中可以看出,MTB取值为10%分位数时企业私有化的风险比率要显著大于其取值为90%分位数时。在图3中,Mashare的取值分别为10%和90%分位数,其他变量取均值。从中可以看出,Mashare取值为90%分位数时企业私有化的风险比率要显著大于其取值为10%分位数时。上述结果表明,企业估值水平和管理层持股比例对企业私有化的影响在经济意义上也是显著的。

图2 企业估值与中概股公司私有化风险比率分析

图3 管理层持股与中概股公司私有化风险比率分析

五、企业私有化经济后果分析

为了分析中概股公司私有化的经济后果,我们首先考察了中概股公司宣布私有化时的股票市场反应。由表6可知,平均而言,中概股私有化公司在窗口[-1,1]内的股票超额回报为25.543%,说明中概股公司私有化使股东获得了超额溢价,这与Renneboog等(2007)的研究结论一致。作为稳健性检验,我们还采用了[0,1]和[-2,2]两个窗口,结论与采用窗口[-1,1]时一致。

表6 中概股私有化公司宣布私有化的市场反应与溢出效应

企业的许多财务行为都存在溢出效应,而且这种效应通常存在于同行业企业中。例如,Darrough等(2013)发现,在美国上市的中概股公司被指控财务欺诈会对同行业其他中概股公司产生显著的负面影响。因此,我们借鉴Darrough等(2013)的研究思路,分析了中概股私有化对同行业其他中概股公司的影响。由表6可知,平均而言,同行业中未私有化的中概股公司在[-1,1]、[0,1]和[-2,2]三个窗口内的股票累计超额回报分别为1.15%、1.15%和2.35%,表明中概股公司宣布私有化在短期内存在一定的溢出效应。

同行业中概股公司的股票超额回报为正有两种解释:第一,中概股公司私有化可能减弱企业的市场竞争力,从而使依然保持上市地位的同行业中概股公司受益;第二,中概股公司私有化能够让投资者更好地了解公司情况,降低信息不对称程度,从而提高股票回报。如果是第一种解释,则成长机会大的同行业未私有化的中概股公司会获得更高的超额回报;如果是第二种解释,则更有可能私有化的公司会获得更高的超额回报。

我们将同行业中概股公司在中概股公司宣布私有化时的股票超额回报与企业特征进行了回归。由表7可知,MTB对股票超额回报的影响显著为负,FCF的影响显著为正,说明中概股公司宣布私有化的溢出效应对于估值水平较低、自由现金流较多的同行业中概股公司更加显著。但反映公司成长能力的Growth系数不显著,因此表7的结果不支持第一种解释,而是更符合第二种解释,即投资者更加关注更有可能私有化的中概股公司以获得股票溢价。Beatty等(2014)认为,“柠檬市场”导致部分“好”的中概股通过私有化离开美国资本市场。而表7的结果表明,中概股公司的私有化向股票市场传递了积极信号,帮助投资者解决“柠檬市场”中的信息不对称问题。

表7 企业私有化的溢出效应分析

六、结 论

本文以2010年1月至2013年12月从美国资本市场主动退市的中概股公司为研究样本,对企业私有化的动机与经济后果进行了实证研究,得出以下结论:(1)从私有化前一年这个特定时点来看,避免企业价值被低估、减少自由现金流和降低交易成本是中概股公司私有化的动机;管理层持股比例越高,企业越有可能采用管理层收购方式进行私有化。(2)从企业上市到私有化的生命周期来看,避免企业价值被低估和降低代理成本是私有化的主要动机,而且中概股公司遭遇集体做空提高了其私有化的风险比率。(3)中概股公司私有化具有积极的经济后果。中概股公司投资者能够从被投资公司私有化中获得溢价;同时,中概股公司私有化具有显著的正向溢出效应,而且这种效应在私有化概率高的同行业中概股公司中更加明显。

本文的研究结论对于中国企业走向境外资本市场和国内资本市场建设具有积极的启示。首先,企业上市决策需要权衡上市的成本和收益,当上市的维护成本高于其收益时,私有化无疑是一种明智的选择。其次,私有化如果运用恰当,不仅有利于退市企业,还有利于同行业企业的估值调整。因此,进一步修改和完善A股市场的退市制度,有利于资本市场的长远健康发展。最后,面对越来越多的中概股公司私有化,监管部门可以适时推出国际板,吸引已经私有化的中概股公司在合适的时机回归国内资本市场。

*本文还得到对外经济贸易大学“优秀青年学者培育计划”(12YQ04)的资助。

[1]杨敏,欧阳宗书,叶康涛,等.在美上市中概念股会计问题研究[J].会计研究,2012,(4):3-7.

[2]张然,陈思,汪剑锋.PCAOB审计检查、审计师声誉与中概股危机[J].会计研究,2014,(2):71-78.

[3]周煊,申星.中国企业海外退市思考:进退之间的徘徊[J].国际经济评论,2012,(4):135-146.

[4]祝继高,隋津,汤谷良.上市公司为什么要退市——基于盛大互动和阿里巴巴的案例研究[J].中国工业经济,2014,(1):127-139.

[5]Beatty R,Lu H,Luo W.The market for ‘lemons’:A study of quality uncertainty and the market for Chinese firms listed in the US[R].Working Paper,2014.

[6]Bharath S T,Dittmar A K.Why do firms use private equity to opt out of public markets?[J].Review of Financial Studies,2010,23(5):1771-1818.

[7]Brau J C,Fawcett S E.Initial public offerings:An analysis of theory and practice[R].Working Paper,2006.

[8]Brau J C,Francis B,Kohers N.The choice of IPO versus takeover:Empirical evidence[J].Journal of Business,2003,76(4):583-612.

[9]Cox D R.Regression models and life-tables[J].Journal of the Royal Statistical Society,1972,34(2):187-200.

[10]Darrough M,Huang R,Zhao S.The spillover effect of fraud allegations against Chinese reverse mergers[R].Working Paper,2013.

[11]DeAngelo H,DeAngelo L,Rice E M.Going private:Minority freezeouts and stockholder wealth[J].Journal of Law and Economics,1984,27(2):367-401.

[12]Jensen M C.Agency costs of free-cash-flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[13]Kaplan S N.Management buyouts:Evidence on taxes as a source of value[J].Journal of Finance,1989a,44(3):611-632.

[14]Kaplan S N.The effect of management buyouts on operating performance and value[J].Journal of Financial Economics,1989b,24(2):217-254.

[15]Lee C M C,Li K K,Zhang R.Shell games:The long term performance of Chinese reverse merger firms[J].Accounting Review,forthcoming,2014.

[16]Lehn K,Poulsen A.Free cash flow and stockholder gains in going private transactions[J].Journal of Finance,1989,44(3):771-787.

[17]Marais L,Schipper K,Smith A.Wealth effects of going private for senior securities[J].Journal of Financial Economics,1989,23(1):155-191.

[18]Pagano M,Panetta F,Zingales L.Why do companies go public?An empirical analysis[J].Journal of Finance,1998,53(1):27-64.

[19]Renneboog L,Simons T,Wright M.Why do public firms go private in the U.K.?The impact of private equity investors,incentive realignment and undervaluation[J].Journal of Corporate Finance,2007,13(4):591-628.

[20]Renneboog L,Simons T.Public-to-private transactions:LBOs,MBOs,MBIs and IBOs[R].Working Paper,2005.

[21]Smith A.Corporate ownership structure and performance:The case of management buyouts[J].Journal of Financial Economics,1990,27(1):143-164.

[22]Travlos N G,Cornett M M.Going private buyouts and determinants of shareholders’returns[J].Journal of Accounting,Auditing and Finance,1993,8(1):1-25.

[23]Watts R L,Zimmerman J L.Towards a positive theory of the determination of accounting standards[J].Accounting Review,1978,53(1):112-134.

[24]Weir C,Laing D,Wright M.Incentive effects,monitoring mechanisms and the market for corporate control:An analysis of the factors affecting public to private transactions in the UK[J].Journal of Business Finance and Accounting,2005,32(5-6):909-943.

[25]Zingales S.Insider ownership and the decision to go public[J].Review of Economic Studies,1995,62(3):425-448.

猜你喜欢

中国外汇(2022年12期)2022-11-16

数学物理学报(2022年1期)2022-03-16

中国外汇(2021年8期)2021-08-11

证券市场红周刊(2020年17期)2020-05-10

艺术品鉴(2019年7期)2019-09-02

艺术品鉴(2019年7期)2019-09-02

艺术品鉴(2019年7期)2019-09-02

消费导刊(2018年8期)2018-05-25

金融经济(2016年10期)2016-11-12

中国惯性技术学报(2015年1期)2015-12-19