会计稳健性、投资效率与企业价值

2015-12-16 16:07范家宏

商场现代化 2015年26期

摘 要:投资是企业进行发展和盈利的手段之一,投资在促进企业的长期发展同时也是企业进行其他物质活动的前提。本文在对汇集稳健性、投资效率与企业价值的相关研究进行综述的基础上,通过提出研究假设、进行模型设计和对验证结果进行分析的方式,对三者之间的关系进行研究,以推动我国企业的进一步发展。

关键词:会计;稳健性;投资效率;企业价值

一、引言

在投资效率的影响因素中,会计的稳健性会对投资产生一定的影响。企业如果出现过度的投资就会给企业的发展带来不利的影响,这就需要发挥会计稳健性的作用;另外会计的稳健性会给企业投资的不足带来不利的影响,恶化企业投资效率。在我国的企业中,会计稳健性对投资效率有非常大的作用,因此我们要研究会计稳健性、投资效率和企业价值之间的关系,为企业的健康发展提供帮助。

二、文献综述

会计稳健性的研究主要从20世纪90年代开始,Wattts对会计稳健性的研究提出了自己的看法和研究方向的定论,但是在计量方法方面没有足够的发现和研究。在1997年,Basu提出了一种关于会计盈余稳健性的测量方法,得到了很多经济学家的认可。在美国的企业发展中,很多关于盈余方面都存在会计稳健性,在后来的发展中一些经济学家发现,会计稳健性最早发生在1966年,随后几十年的发展,会计的稳健性逐渐增强。我国市场在资本方面发展时间比较晚,在2000年,Robin和Wu对1992年至1998年沪深的两股数据进行了研究,研究的结果表明,这两个上市公司不具有会计稳健性,但是李增泉和卢文斌在2003年利用Basu模型,在我国一些上市企业进行实验,结果说明我国会计盈余能够对企业发展的坏消息做出很大程度的反应,这充分的说明了我国一些上市的企业在会计稳健方面有突出优势。2005年李若山与黄登仕同样对我国一些上市公司的会计稳健问题做了研究,研究的结果说明随着企业的不断发展,会计稳健性也在不断的加强。

三、会计稳健性与投资效率

1.会计稳健性

会计制度的不断变化是我国会计稳健性出现变化的原因之一,这就需要企业在发展中考虑到会计制度给会计稳健性带来的影响。会计稳健性对企业能起到降低融资成本的作用,还能对企业的真实投资活动产生一定的影响。财务会计的质量对企业的影响主要在于它能够减少企业与投资者之间信息不对称的关系,从而降低企业的融资成本,来及时的缓解投资不足的现象。在会计稳健性和公司投资的关系方面,如果一个企业的财务报告体系越稳健那么这个企业在遇到投资下降的情况,就会及时的做出反应去应对。这充分的说明了会计稳健性在提高企业资源配置方面能够起到积极的作用。会计稳健性在企业中直接体现了企业投资效率和企业价值之间的关系,会计稳健性和企业在投资的效率方面存在一定的负相关性,这种负相关性主要表现为财会稳健性对企业的过去投资有抑制作用,同时也能对投资不足加以缓解或者恶化。

会计稳健与经济运行后果之间存在一定的关系。经济后果是指不管市场的状况如何,会计政策都会对企业价值产生一定的影响。有经济学家把经济后果定义成会计的报告,这个报告对企业和债权人以及政府都有一定的影响,这些影响主要表现在行为方面。会计报告会对企业的管理人员和企业投资人员的实际决策产生影响,而不是只单单影响决策的结果。会计稳健性是会计在经济行为中关于计量、报告和确认的重要守则,具有一定的经济后果。

2.投资效率

投资效率在经济学中可以分成两个部分。一部分是从资本投入和产出的角度进行分析的;第二部分是从企业的角度来分析投资效率。这两部分都是构成投资效率的重点。在第一部分中主要的代表人物是孙谭,他把投资效率认为是资本在产出和投资方面的利润表示。第二部分,有学者认为,投资是企业进行经济活动的一个组成部分,投资要和企业的发展相呼应,目标要具有一致性,这样才能实现企业的最大价值,才能提高企业的经济效益。很多人会把投资效率和企业价值联系在一起,认为,投资效率是企业的一个投资行为,这种投资行为在发挥作用以后就需要有一定的资源反馈作为对企业的回报,这才能被叫做投资效率。目前,在我国的从企业财务管理过程中,企业的最大目标是提升经济效益,实现股东价值,因此根据现实的经济活动能够分析出,投资效率是指企业进行投资项目时,进行报酬率的事先预测和判断,如果预期报酬大于企业的投资成本,那么这个投资就被认为是有效率的投资,可以增加股东价值和企业价值。企业在投资过程中都愿意接受这样的投资项目。反过来,如果预期报酬小于投资成本,那么企业就会放弃这种投资,这也就是无效率的企业投资。

三、研究假设

1.会计稳健性过度制约投资发展的假设

很多学者对会计稳定性和投资之间的关系进行研究,研究的结果都认为会计稳健性对企业在投资方面有影响作用,如果出现过度投资就会影响企业的进一步发展。过度投资是企业把资金的使用投向净现值为负的一些项目,或者对投入的负净现值项目不愿意撤资的行为。企业的过度投资使资金和资源被大量的浪费,因此给企业带来严重的风险,对减少企业价值,损害企业债权人和企业股东的经济利益。会计的稳健性对企业在过度投资方面有较强的抑制作用。在2006年,Biddle和HIlary以及我国的学者李清源在企业的运作过程中,较高质量的会计信息可以对企业的运作效率发生影响,这些影响主要从对契约和道德风险的逆向选择方面进行的。会计稳健性能够对企业的坏消息产生作用,确认坏消息的盈余性,如果企业的管理者,对一些经营不突出的项目继续投资和经营,那么就会给企业带来极大的损失,这说明企业的管理者要能够及时的终止对不利项目的投资,减少企业的损失。如果管理者在投资以前就能明确项目出现负的净现值,并且管理者的利益与企业的利益联系在一起,那么管理者就不会对负净现值项目进行投资。在2006年,国外学者利用盈余的冒险度去检验会计信息,找到会计信息和投资效率之间存在的关系,实验表明,会计信息如果质量非常高,那么就能够对管理者和外部资金投入者的提供的信息发生影响,这个影响主要在于降低信息的不对称性。会计稳健性对管理者投资动机的影响比较大,企业稳健程度越高,那么其盈利的空间也会越大,发展的水平也会越高。

2.会计稳健性对投资不足的假设

投资不足的概念主要是指企业放弃一些投资净现值为正的项目。企业信息如果存在不对称的情况,那么企业信息就会在企业在外部的融资方面造成消极的影响,提高融资成本,从而引发投资不足的问题。会计稳健性会使企业投资不足发生恶化。很多企业在发展的过程中因为不能把会计稳健性放在重要位置去审视,就会使一些投资者放弃净现值为正的产业项目。净现值为正的项目的经济增长是需要经过长时间的发展才能实现的,所以一些投资者因为短时间内看不到利益所以对这样的投资持观看态度。一些有长远打算的投资者对净现值为正项目也会有放弃需求,因为投资以后的收入不完及时显现,这对于股东和管理者而言是不同的概念,股东认为净现值为正,但是管理认为净现值为负。会计稳健情况下,要对企业进行必要的估测,对企业存在的风险项目进行检查和确认,一个项目存在正NPV,对于管理者而言可能也存在负的回报。这充分的说明稳健性会对管理者的负净现值投资起到一定的抑制作用,也可能引起对正净现值投资不足问题。

四、模型设计

1.预期投资模型

在预期模型中,我们利用这种模型的残差对投资效率进行衡量和查看,具体模型如下图所示:

Investi,t+1=a0+a1Qi,t+a2ri,t+a3SaleGrthi,t+a4Cashi,t+a5Levi,t+a6Agei,t+a7Sizei,t+a7sizei,t+a8Investi,t+YearDum+Industrydum+i,t+1

其中invest为新投资,leve为资产负债率,size为企业资产规模,industryDum为行业虚拟变量,yearDum为年多虚拟变量。Q表示投资机会,Qt等于流体股在市场上的价值和非流体股在总股中的比例乘以股东在权益方面的价值加上负债的账目价值最后比上总资产账目价值。在利用该预期模型进行投资效率预测时公司实际经营效率的不同会导致其虚拟变量的选择而有所不同,但是就目前的现状来看yearDum常在模型的设置中作为预期估测的虚拟变量。

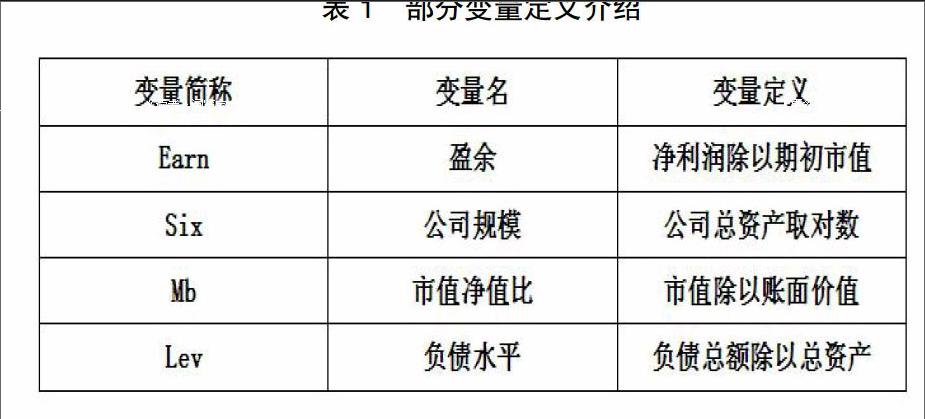

C-Score是一种上市公司常用的模型之一,其在计算的过程中要根据系数R和DXR等系数来对公司的负债水平等进行相应的估计对比。表1即为C-Score在上市公司模型设定中的具体应用。

2.会计稳健性指数模型

这种模型主要采用Khan和Watts为主要的计算模型。由于不同的企业具有不同的特性和税收监管机制,所以各种模型发挥的作用也不一样,这样企业中的会计稳健性也会存在一定的差异性。在会计稳健模型中,要从企业的规模出发,利用权益市值和账面价值之间的比率与企业的负债率作为估测会计稳健性的工具,这种工具具有一定的变量性。对企业中的好消息和坏消息的确认要及时全面的展开,好消息和坏消息的增量要依据企业在市场上的规模、市面价值和账面价值比率以及企业的负债率等等数据来估测。

在会计稳健性指数模型的实验中,样本收益与股市之比保持在0.027,因此可以看出样本公司在发展的过程中经济效益实现了明显的上升。同时,从2010年的调查数据中显示,样本公司会计稳健性指数由0.04下降到0.002,而在2011年又开始出现回归的现象,会计稳健性指数开始上升为0.03.

3.会计稳健性、投资效率与企业价值模型

通过对该模型分析和研究发现,影响企业价值的主要因素在于会计稳健性与投资效率两个方面:一方面,会计稳健性能够帮助企业合理投资,获取更多经济收益,在特定情况下,会计稳健性在一定程度上增加了企业投资不足问题,并恶化了投资效率,但是,相比较来看,稳健性较高的企业要比较低的企业更能够避免投资过度行为,在保障企业价值方面发挥着积极作用,主要是因为稳健性程度越高,那么管理层决策更加科学,能够最大限度上避免投资失败,对于保障企业价值具有保障作用;另一方面,就模型来看(如下图),一般情况下,投资效率越高,那么相对应的企业投资不足状况也会加剧,极易降低企业价值,相反,提高投资效率,能够提升企业价值,为此,企业管理层应结合企业经营实际状况,合理确定会计稳健性及投资效率,保障企业价值。

4.数据来源与样本选择

本文选取的是2009年到2012年我国所有的A股上市公司,这些公司的样本数据来自泰安数据库,在样本进行实验之前选择了100家上市公司,但是经过对公司的实地考察之后,对这100家样本公司又实施了相应的筛选处理,最后留下50家上市公司进行相应的数据实验研究,筛选的条件有以下几个方面:首先,除掉这些上市公司中的金融公司,因为金融公司的业务具有特殊性,数据的构成与其他行业有很大的不同,差异性比较大,所以不能说明一些共性的问题。其次,除去IPO公司,很多的经济学家和学者通过研究发现,我国的上升公司IPO在发展的过程中,很早就存在企业的盈余管理行为,实验不具有说明性,所以除去IPO公司。最后,我们不需要数据方面不健全的公司和净资产小于零的公司。另外在实验中我们还要对极端值加以重视,它会对研究成果产生一定的影响。所有的设计研究模型需要把样本1%和99%分位数之间做关于WINSORIZE的处理。

五、实证结果分析

1.预期投资规模。对上市公司的研究发现企业在一年中的最新投资均值是企业年初总资产值的0.05,其标准差是0.109,企业在成长方面的机会值是2.036,每年的销售额也有一定的增长率,增长率在百分之五十以上。这些数据充分的现实,我国上市公司正在不断的发展中,这些公司对我们研究会计稳健性以及投资有很大的价值。我们通过预期投资模型能够看到,这个模型主要采用的是变量方面的滞后值,通过2009年到2012年滞后值的表现,算出这个模型的预期投资,这个投资正是2012年的新增投资规模。通过对残差的计算看不同类型企业的投资过度现象。从实验结果中我们能够看到国有企业的投资残差控制在0.005左右,而民营企业的残差均值在-0.001,这样的结果表明,国有企业在过度投资方面比较严重,而民营企业很容易发生投资不足现象。

2.会计稳健性与投资效率模型效果。我们从会计稳健性和投资效率模型上能够看出,C-Score的系数小于0,且水平一直成下降趋势,这充分说明会计稳健性比较强,企业存在明显的投资不足现象,由此可以总结会计稳健性对企业投资效率有阻碍作用。从其他数据能够看出,会计稳健性表现的越强,就越能够对投资过度行为进行有效的遏制,积极的改善企业的投资效率。我们同样利用这种模型对国有企业和民营企业进行了实验,结果表明,会计稳健性对于企业投资不足和投资过度两方面的作用,其加强与恶化效果是不同的。我们需要对民营企业进行特别的注意,因为实验结果表明,会计稳健性在企业投资效率的影响方面在民营企业中表现的异常突出。

3.会计稳健性、投资效率和企业价值的结果分析。前文中的研究我们知道会计稳健对投资不足和投资过度都会发生一定的影响。本模型主要查看在市场中会计稳健是否有这两种作用。我们通过会计稳健性指数和企业预期的投资残差的交叉项来看会计稳健与企业投资之间的相互作用。通过这种交叉指数来分析会计稳健对企业价值的影响。

根据上述实验我们能够分析得到,在对投资过度进行分析的时候,无论是哪一种类型企业的样本C-Score系数都大于零,这充分的说明会计稳健性可以对企业过度投资行为进行有效遏制来提升企业的价值。更进一步的分析说明,民营企业中的C-Score系数为12.12,且呈下降趋势,国有企业的系数为5.14,这充分说明在会计稳健方面国有企业比民营企业受到的影响要弱。

六、结论与启示

本文以最新的会计准则和我国2009-2012年A股上市公司的国有企业和民营企业为例进行会计稳健和投资效率以及企业价值的影响。我们采用预期投资模型、会计稳健性与投资效率模型、会计稳健性与投资效率以及企业价值模型进行分析。分别对企业投资不足和投资过度进行了解释,建构新的投资模型与变量以及会计稳健性指数之间的关系,分析企业的效率和市场价值。研究结果表现为两个方面:首先,会计稳健在企业发生投资过度使能够及时的加以遏制,改善企业的投资效率,控制企业规模和企业市场价值。其次,会计稳定性也会作用于企业的投资不足,恶化企业的投资效率。民营企业对会计稳定性比较敏感,会计稳定性对民营企业的投资效率有重要的影响,所以民营企业要善于利用会计稳健性的作用发展自己。

通过我们的实验,与各种模型的应用能够看到,会计稳健性与企业投资效率这两种因素在企业的价值上有明显反应。实践证明,会计稳健性具有双重作用,一方面能够对企业的过度投资行为进行遏制,从而提升企业的价值,另一方面,对企业的投资不足加以影响,恶化企业的投资效率降低企业在市场中的价值。

参考文献:

[1]李元平.会计稳健性研究-基于中国的实证发现[F].复旦大学博士学位论文.2012.

[2]杨华军.会计稳健性研究述评[J].会计研究,2015,(2):19-27.

[3]刘红霞.会计稳健性、投资效率与企业价值[J].审计与经济研究,2011,(9):53-63.

[4]陈信元.银企关系与会计信息稳健性———中国资本市场的经验证据[J].中大管理研究[J].审计与经济活动,2015,(5):60-68.

[5]孙刚.会计稳健性与不对称投资效率-基于我国上市公司再检验[J].山西财经大学学报,2011,(5):78-84.

[6]苏逶妍.会计稳健性与投资效率———来自中国证券市场的经验证据[J].财经理论与实践,2015,(5):26-30.

作者简介:范家宏(1993- ),满族,辽宁省凤城人,渤海大学管理学院2012级会计系会计学专业;指导老师:何秀英(1968.12- ),女,企业管理硕士,副教授,研究生导师,主要研究方向:审计学、投资环境等

猜你喜欢

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

大经贸(2017年7期)2017-08-21

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20