減少雙重課稅 或牽過往投資 喜憂參半的兩岸稅收協議

2015-12-16 12:17

台商 2015年10期

協議的目的是為了減少雙重課稅,減輕兩岸投資者的稅收負擔。但凡事必有兩面性,結合兩岸尤其是台商投資大陸的西進史來看,協議的簽訂是否會牽扯出台商的過往投資,或出現「撿了芝麻丟了西瓜」的狀況,還需台商根據個案仔細考慮。

「聽得樓梯響,終見人下來」。2015年8月25日,海協會和海基會領導人在第十一次會談中簽署了《海峽兩岸避免雙重課稅及加強稅務合作協議》(以下簡稱兩岸稅收協議),耗時兩年的長跑,歷經坎坷終成正果。

從主談者的本意來看,協議的目的是為了減少雙重課稅,減輕兩岸投資者的稅收負擔。但凡事必有兩面性,結合兩岸尤其是台商投資大陸的西進史來看,協議的簽訂是否會牽扯出台商的過往投資,或出現「撿了芝麻丟了西瓜」的狀況,還需台商根據個案仔細考慮。

兩岸稅收協議所涉及的稅收優惠

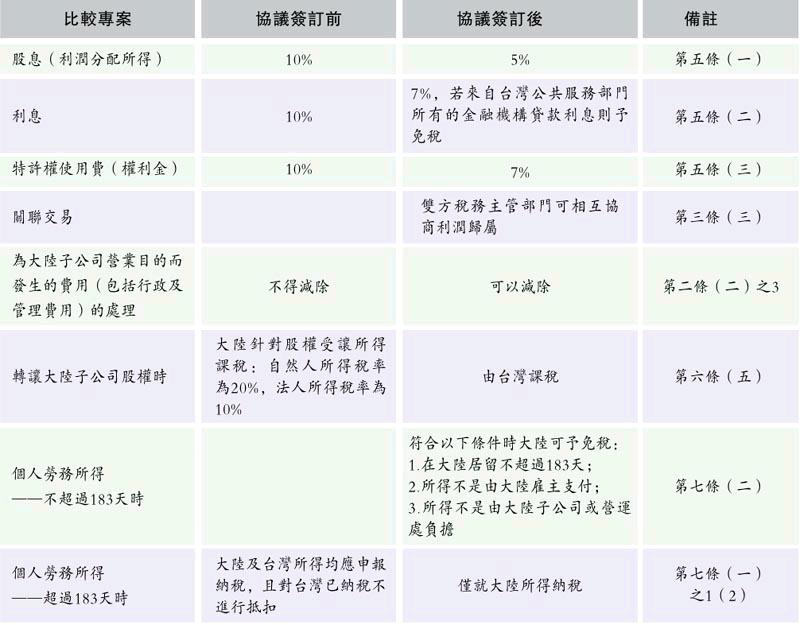

與香港及澳門和大陸簽訂的稅收協議相比,大陸本次通過兩岸稅收協議對台商釋出了相當的善意;而兩岸稅收協議簽訂的前後對比,台商更是受益良多(見表1,表1所列為稅收協議中涉及台商日常經營較多的專案,僅涉及到大陸投資的台商,並不涵蓋到台灣投資的陸商)。

建議正在洽談股權轉讓者加快步伐

從表1羅列可以看出,前三項即股息、利息、特許權使用費,基本上與港澳稅收協議看齊,但轉讓大陸公司股權時產生的稅負改由台灣課稅,可以說是本次稅收協議的一大突破,也是爭議最大的一點。

眾所周知,鑒於「兩岸人民關係條例」過往規定,台商多通過境外第三地如BVI、薩摩亞、模里西斯等地前來大陸投資,但實際仍在台灣運營。根據稅收協議之規定,企業符合下列條件者,應視為台灣居民(居住者):

作出重大經營管理、財務管理及人事管理決策的人為在台灣居住的個人或企業;

財務報表、會計賬簿紀錄、董事會議紀錄或股東會議紀錄的製作或儲存機構在台灣;

實際執行主要經營活動的機構在台灣。

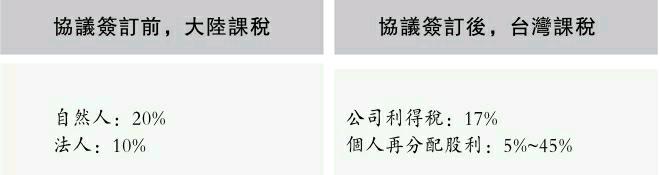

在此規定下,絕大多數的台商均應符合實際經營管理機構的條件要求而被認定為台灣居住者,那麼接下來的問題是:如股權轉讓改由台灣課稅,稅負是多少?雖然大陸國稅函[2009]698號規定,即使台商透過 BVI間接轉讓大陸公司的股權,亦應向大陸稅務機關申報。但之前因資訊不對稱,台商通過方式一進行股權轉讓時若不主動申報,很難被大陸稅務機關查核。那麼在稅收協議實施後,該股權轉讓行為可能產生以下表2所示的稅負變化:

很多股權轉讓的出讓方習慣接受「到手價」,即轉讓中產生的稅負由受讓方承擔;而改由台灣方面課稅的情況下,稅負的計算不再像大陸這樣簡單直接,無意中增加了股權轉讓洽談的難度及複雜性,建議近期正在辦理股轉的交易雙方還請加快步伐,以防多變。

眾所周知,台商西進大陸投資,雖投審會要求進行報備,但總有一批有意或無意遺忘報備者。隨著兩岸稅收協議的簽訂與實施,大陸在給予這些台商稅收優惠的同時,勢必會要求其出具可以證明系台灣居住者的相關證據,建議該等台商儘早彌補投審會報備手續。同時,因大陸將更多的課稅權讓給台灣,台灣當局是否會因此加強對投資大陸台商的認定與管理,從而讓原來在兩岸法律空隙中游走的台商浮出水面,還需拭目以待。

猜你喜欢

澳门月刊(2020年11期)2020-11-30

台商(2018年12期)2018-03-11

台商(2018年1期)2018-03-09

台商(2017年9期)2017-10-26

债券(2017年5期)2017-06-02

债券(2017年4期)2017-05-13

债券(2017年2期)2017-03-18

台商(2016年6期)2016-05-14

台商(2015年7期)2015-11-03

台商(2014年12期)2015-03-16