银行储户悲观情绪传染的元胞自动机模型研究

2015-12-19 09:16陈建新

复杂系统与复杂性科学 2015年3期

陈建新

(1.广东工业大学应用数学学院,广州510520;2.华南理工大学工商管理学院,广州510640)

0 引言

银行作为金融业的主要支柱之一,其发展状况和稳定性不容小觑。近年来,储户对银行的挤兑现象时有发生。银行挤兑对银行造成毁灭性的打击,储户突然集中取款行为往往迫使银行以高昂的成本清算其固定资产而最终遭遇破产危机。若一家银行挤兑行为蔓延开来,可能会引发整个银行业的连锁恐慌,甚至可能导致多家银行破产,最终引发整个金融系统的崩溃。可见,银行挤兑是引发整个银行系统危机的导火索,即某一家银行遭受储户的挤兑,与其有相似的基本情况的银行可能也会遭受储户的挤兑,陷入流动性危机,而且银行储户的提前支取可能会成为整个银行系统性风险的传染源,进而导致整个经济层面蒙受损失。在中国,虽然迄今为止,尚未发生过大规模的银行挤兑诱发的经济危机,但是银行挤兑事件也时有发生,如:1998年2月海南发展银行的银行挤兑、2000年3月的湖南某城市合作银行的银行挤兑、2009年5月的重庆涪陵银行挤兑事件、以及2014年3月24日的江苏射阳农村商业银行挤兑事件。正如十八大报告所说:银行业金融机构要始终把风险控制放在第一位,不断增强安全性、盈利性和流动性。因此,通过建立储户悲观情绪传染模型,分析影响储户悲观情绪的传染因素,对避免银行储户提前支取现象的发生,控制该危机向系统性银行危机以及向其它金融部门的扩散和传导是很有必要的。这为商业银行经营提供参考的同时,也为宏观政策的调控提供理论支持。

储户悲观情绪传染是基于储户群体内储户的不同情绪和行为,以及储户提前支取事件相关信息的模糊性和不确定性的影响下,单个储户通过他人情绪的感染和行为的模仿而形成的具有共性的群体性恐慌从众行为[1]。如果储户悲观情绪得以传染,则大量储户将会提前支取进而诱发银行挤兑的发生。以下,分国内外两个方面对这类文献进行综述。

国外这方面的研究开展的相对较早,研究视角大都是基于银行的角度研究银行挤兑和传染性的。早在1983年Diamond和Dybvig[2]就对银行挤兑行为进行研究,通过分析三期经济模型,阐述商业银行挤兑诱因、演变过程以及商业银行挤兑对经济的负面影响。文中建立的银行挤兑行为的模型,被人们称为DD模型,这也是研究银行挤兑的具有开创性的文献,直接影响了随后一个时期的研究“范式”。如:Roberto Chang和Andres Velasco[3-5]对DD模型进行拓展,分别研究了开放经济中的汇率制度选择问题以及亚洲金融危机问题等;Yehning Chen[6]运用DD模型的基础框架研究了银行危机的传染性问题;Franklin Allen和Douglas Gale[7]运用DD模型把银行资产收益的不确定性与产业循环相联系,指出产业周期的结果是造成银行恐慌的根本原因;Chang和Velasco[8]在假设金融中介机构可以在国际市场上进行借贷的条件下,将DD模型拓展为开经济条件下的银行挤兑模型;Macey等[9]认为流动性需求的扩散,再加上银行“先到先取”的规则导致存款者试图加入挤兑行列以保护自己,于是银行挤兑发生;Rod Garratt和Todd Keister[10]用实验的方法证实了导致银行存款者协调问题的因素,并指出当有太多的人提前取款时银行挤兑就发生了。

中国也有很多经济学家对银行挤兑进行了研究。浦勇健[11]、乔海曙[12]以博弈论为分析工具从储户存款合约的角度分析了银行挤兑;张仁德、姜磊[13]则采用不完全信息动态博弈的研究方法,通过建立银行与存款人的行为博弈模型,研究银行声誉对于银行挤兑的影响;李涛、都晓岩[14]引入了信息经济学中的委托——代理理论从银行挤兑风险发生、发展乃至演变为系统性金融危机的过程进行研究,指出信息不对称导致了银行挤兑;利用计算经济学方法,邹新月和李思慧[15]构建信息结构来研究商业银行挤兑机理,计算了耐心存款者无信息层叠概率、无挤兑信息层叠概率和挤兑信息层叠概率,得出提高存款者信息精确度可以消除银行挤兑的结论;王怡、李红刚[16]和邓晶、李红刚[17]借鉴研究股票市场投资者微观行为决策的伊辛模型,采用基于主题的计算经济学方法分别研究了两个银行系统间储户的信息交互传染机制和一个银行系统的储户间的信息交互传染机制,并进一步解释银行挤兑可能发生的原因。

综上,目前的大多数研究文献是基于银行的视角,从与银行危机有关的宏观经济变量角度来研究银行挤兑的发生,较少文献基于储户间的相互传染的视角研究银行挤兑的诱发机理。所以,基于储户的视角,着眼于储户情绪转变过程,对个别储户悲观情绪传染促使其它储户态度转变的模型方面的研究比较缺乏,而对这种传染过程进行时空动态模拟则更不多见,本文正是进行这方面的研究。

1 模型的建立与动态仿真

银行储户间行为的相互传染是银行风险的重要内容,随着信息时代的到来,储户间的联系日益密切和频繁,这为储户间的相互传染提供可能。当有银行储户对银行未来预期经营持坏的预期——悲观态度时,该储户为了避免自己的损失,可能会提前支取,与他有联系的其他储户知道这一情况后,也会受其影响而持悲观态度,后面受到影响的储户又会进一步影响与之联系的储户,这便是银行储户间悲观情绪的传染。这一过程继续下去,如同传染病的发生和传播一样,因而可以借助生物学传染病模型对银行储户间的悲观情绪传染做尝试性的研究。如果把储户的悲观情绪视为病害,把储户个体看作受传染的个体,这种病害可以通过储户之间的联系在储户个体间发生传染。据此,研究银行储户悲观情绪的传染性与疾病传染的研究方法是相通的,从而利用传染病模型研究储户悲观情绪传染是可行的。以下借助于集合种群理论的Levins模型来研究储户的悲观情绪传染问题,并用元胞自动机的方法对其传染过程进行动态模拟。

以某个银行的所有储户为研究对象,该银行的所有储户构成一个系统。事实表明:银行挤兑发生与否关键在于储户对银行经营是否有信心,不妨将这一银行的所有储户分两类:对银行经营预期没有信心——持悲观情绪的储户、对银行经营有信心——不悲观的储户。其中,悲观情绪的储户为了避免进一步的经济损失将选择提前取款,不悲观的储户继续观望不提前取款,悲观情绪的储户数量直接影响银行挤兑是否发生。由于悲观的储户个体是社会人,因而储户悲观情绪传染的发生受其他储户、储户自身条件(各储户个体的文化背景、知识层次、社会影响等个体心理特征结构是不同的)等因素的影响。假设时刻t被悲观情绪传染的储户数占该银行的所有储户数的比例为p(t),p(t)的大小直接决定了储户所在的银行是否被挤兑,这是银行挤兑的重要因素。进一步,假设不悲观的储户被悲观情绪的储户传染而成为悲观情绪的储户,其传染率为c,另一方面储户悲观情绪也有被储户个体自我消化而灭绝的可能,假设消失率为e。

为了得到描述储户悲观情绪传染过程的微分方程,参照Levins模型的假设有[18]:1)储户悲观情绪传染在能够满足其传染条件的范围内进行;2)在储户悲观情绪的传染过程中的传染率c和消失率e是恒定不变的;3)c>e恒成立;其含义为在单位时间内,对一个储户个体而言,该储户被悲观情绪传染的成功率大于在其灭绝的概率。基于这些假设,时刻t受到储户悲观情绪传染的储户所占比例p(t)满足:

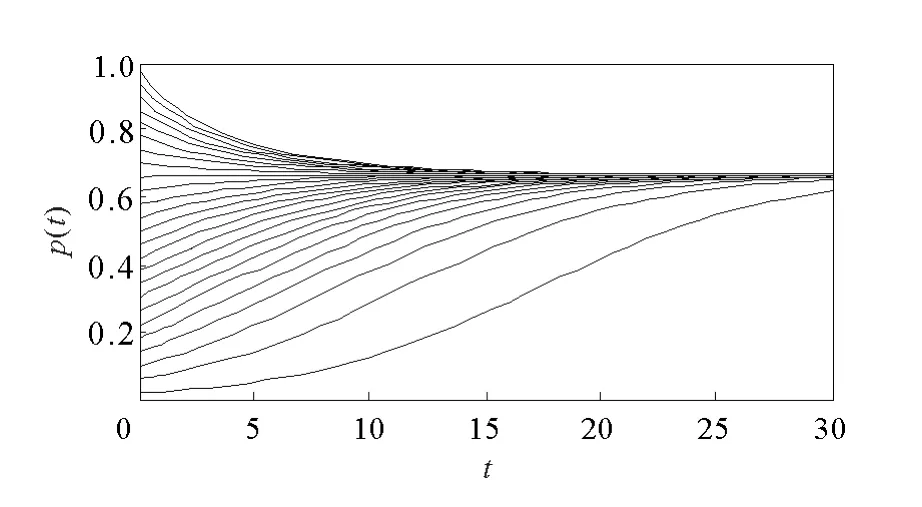

考虑某银行储户悲观情绪的传染过程。设该银行储户总数为100×100个(储户个数对分析结果没有影响),储户悲观情绪的传染率c=0.4,消失率e=0.1,不妨取τ=1/3,即当p(t)≥τ,银行挤兑就发生了。图1模拟了初始时刻被悲观情绪传染的储户占银行储户总数的比例p(t)分别为2%,6%,10%,14%……时被传染的储户所占比例的变化趋势。

由图1可知:若该银行的储户悲观情绪的传染率c=0.4,消失率e=0.1时,在储户悲观情绪的传染过程中,悲观情绪的储户所占比例p(t)随着初始值的不同而呈现不同的变化,但随时间的延长,p(t)都趋向于0.75。若初始时刻p(t)<0.75,则该比例将逐渐增加直至平衡点处的值0.75,银行挤兑现象更加严重,银行陷入流动性危机。若初始时刻p(t)>0.75,则受到悲观情绪传染的比例将逐渐减少直至平衡点处,此时银行挤兑现象逐渐开始缓解,最后在0.75处保持不变。由此可见,一旦某一时刻受到悲观情绪传染的储户比例p(t)达到平衡点0.75,此后受到悲观情绪传染的储户数量保持不变,此时银行挤兑现象不会进一步加剧。

以下采用具有冯诺依曼临体结构的元胞自动机模型[19-20],在时间和空间维度下对储户悲观情绪传染过程进行动态模拟,主要研究不同的参数对银行挤兑结果的影响。

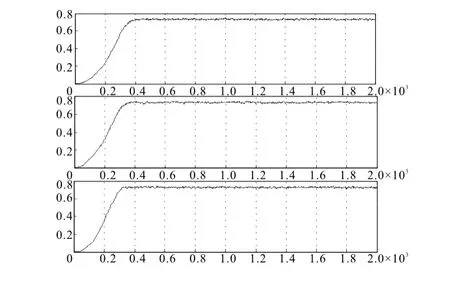

在模拟过程中,选取银行的100×100个储户,选取的传染节点(初始时刻具有传染性的银行储户个数)分别为单点传染、双点和三点传染,时间步长分别选取10、50、100和200步,对于银行储户悲观情绪传染的空间分布图进行对比。目的在于通过基于储户间的悲观情绪互相传染的微观视角来研究系统的宏观行为,重点从两个方面研究储户悲观情绪交互传染机制:1)在时间和空间维度上,储户悲观情绪传染的动态演化过程;2)初始时刻悲观情绪储户个数变化时,储户悲观情绪传染过程的变化,以及演化成银行挤兑的历程。取定储户悲观情绪传染的传染率c=0.4,消灭率e=0.1,选取模拟的时间步长足够长(t=2 000),储户悲观情绪传染比例p(t)与时间的关系见图2。图2从上至下依次表示初始时刻单点、双点和三点传染时,银行储户悲观情绪传染比例随时间的延长,最终100×100个储户中有75%的储户被悲观情绪传染而成为提前支取的储户。但是单点传染到400个左右的步长后,才开始趋于75%比例。而双点、三点传染却在400个步长以前悲观情绪储户比例就已经达到75%的稳定状态。这说明:初始时刻悲观情绪储户的个数不会影响系统达到稳定状态时的75%银行储户悲观比例,但是会影响户储户悲观情绪传染的进程,即银行挤兑的进程。初始时刻悲观情绪储户的个数越多,在相同的传染率和消失率下,储户悲观情绪传染达到稳定状态的进程就越快。表1对t=200步时的暂态情况分析也说明了这一点。

图1 储户悲观情绪传染率c=0.4,消失率e=0.1时模型的相平面图Fig.1 Phase plane diagram of infectious rate c=0.4and disappearance rate e=0.1

图2 银行储户悲观情绪传染比例与时间的关系图(t=2 000)Fig.2 Diagram of the proportion of pessimistic depositor and time t(t=2 000)

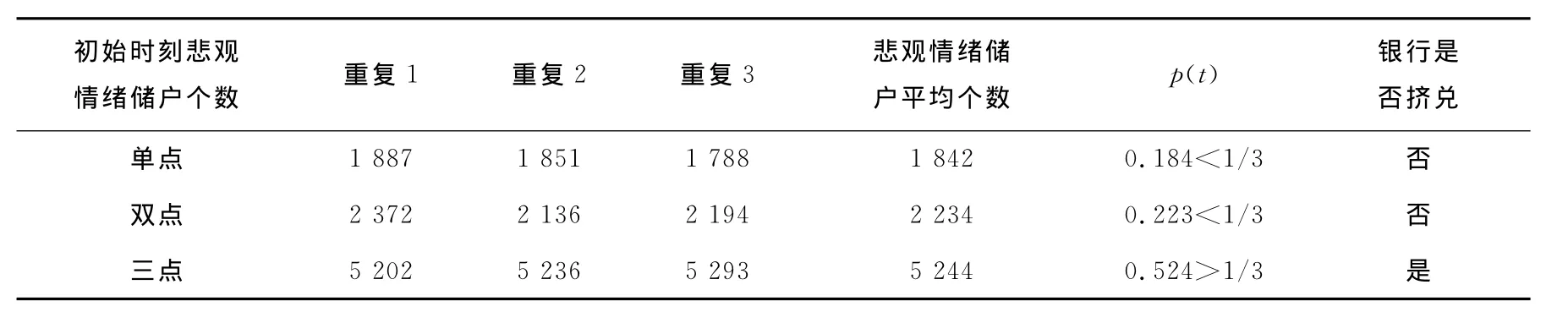

以模拟的时间步长为200步为例,对单点传染、双点传染和三点传染的情况比较,单点传染3次重复后分别传染上1 887,1 851和1 788个储户,平均1 842个储户,此时被传染上的悲观情绪储户所占比例p(t)<τ=1/3,银行未发生挤兑;双点传染3次重复后传染上2 372,2 136和2 194个储户,平均2 234个储户,此时被传染上的悲观情绪储户所占比例p(t)<τ=1/3,银行未发生挤兑;三点传染3次重复后传染上5 202,5 236和5 293个储户,平均5 244个储户,被传染上的悲观情绪储户所占比例p(t)>τ=1/3,银行发生挤兑。由此可知:初始时刻悲观情绪储户的数目越多,银行达到挤兑状态的时间步长就越短。具体可以参照表1。

表1 银行储户悲观情绪传染个数与银行挤兑的关系(t=200)Tab.1 Relation between the bank run and the number of the pessimistic depositor(t=200)

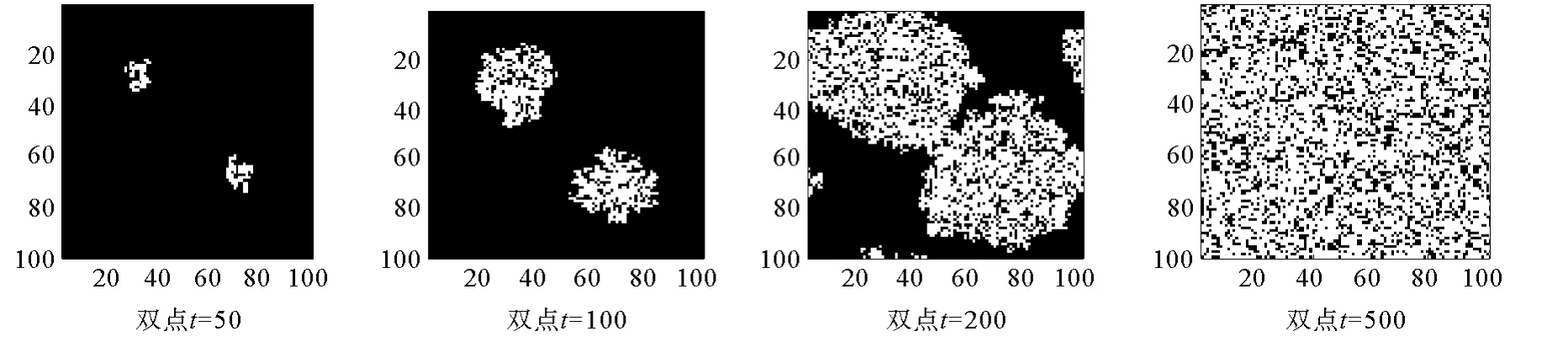

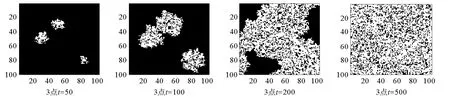

图3、图4和图5分别表示单点传染(30,30),双点传染((30,30)、(75,75)),三点传染((30,50)、(50,30),(80,80)),步长分别为50、100、200、500步时,银行其他储户受到悲观情绪传染在时间和空间的动态演示过程。在图3、图4和图5中,白色节点表示悲观情绪的储户,黑色节点表示不悲观情绪的储户。无论是单点传染、双点传染还是三点传染,在最初的时间步长t=50时,被悲观情绪传染的储户个数比较少,在没有达到银行储户悲观情绪传染的稳定状态之前,受到悲观情绪传染的银行储户的个数是随时间逐渐增加的,其后受到悲观情绪传染的储户都分布在此前受到悲观情绪传染的银行储户附近;t=500时,系统达到稳定的均衡状态,不悲观的储户占悲观情绪的储户的比例为0.75,这表明:无论是单点、双点还是多点传染,系统的稳态都是75%的悲观比例,而且是在空间中随机分布的。另一方面,在银行储户悲观情绪相同的传染率和消失率下,初始时刻受到悲观情绪传染的银行储户个数越多,同等时间步长后银行储户受到悲观情绪传染的平均个数也越多。结果表明储户间的悲观情绪传染具有扩散作用和储户悲观情绪传染的自放大性。储户悲观情绪传染的自放大性是指当银行储户中有个别悲观情绪的储户时,与之有联系的储户受其影响也会被传染,而这些储户又会影响与之有联系的其他储户,储户悲观情绪在传染过程中逐级扩大。另外,随着银行储户悲观情绪传染率和消失率的不同和初始具有传染性的银行储户比例的不同,悲观情绪传染的传播速度和在时间和空间的传染方式也不同,但只要银行储户间悲观情绪的传染模式和传播途径相同,就可以通过统一的建模方法对它们的传染发生过程进行监测,对是否发生挤兑进行判断和预测。这对于避免银行储户间的悲观情绪传染和保持银行系统的稳定性无疑是有帮助的。

图3 储户悲观情绪的单点传染动态模拟图Fig.3 Single point infection imtation diagram of bank depositor

图4 储户悲观情绪的双点传染动态模拟图Fig.4 Two points infection imtation diagram of bank depositor

图5 储户悲观情绪的三点传染动态模拟图Fig.5 Three points infection imtation diagram of bank depositor

本文讨论的模型虽然比较简单,但是它抓住了储户悲观情绪动态传染的关键属性——储户悲观情绪持续传染发生的条件,同时把被传染的储户在数量、时间和空间上三者有机的结合在一起,并且把悲观情绪的储户所占比例与银行挤兑建立联系,具有一定的预测功能,能为单个银行在避免储户挤兑方面提供一定的理论参考。

2 结论

本文从储户悲观情绪传染的微观层面讨论了银行挤兑的诱发机理。根据银行储户间悲观情绪传染和生物学中的传染病传染的相似性,首次利用生物学集合种群理论构建了银行储户悲观情绪传染模型,应用元胞自动机方法对某银行储户的悲观情绪传染在时间和空间上进行了动态模拟。模拟的结果同时表明银行储户悲观情绪传染具有自放大性。这为银行相关部门控制储户之间的风险传染,进而保持整个银行系统的稳定性提供了一定的理论依据。另外,根据本文的分析,从储户悲观情绪传染的微观层面,对如何防止银行挤兑提出政策性建议:1)银行要想持续稳定发展,必须要维护其良好的形象,建立和完善银行信息披露制度,可以从根本上消除银行和储户之间的信息不对称问题,消除储户的猜疑和不信任,让每个储户对银行经营状况有一个客观的判断,进而根除有关对银行经营不利的苗头性事件的发生,这对于防止储户之间的悲观情绪传染,是非常重要的。2)银行要保持较好的流动性和流动性后备,只有银行的流动性和流动性后备来源到位了,储户提前支取的激励才会被消除或者减轻,储户对银行的信心才能增强,才能减少储户悲观情绪的进一步传染。也就是说,较好的流动性在一定程度上可以减轻和缓解银行挤兑。常见的流动性储备后备来源包括:政府救助;政府提供存款保险制度;银行的超额准备金或非流动性资产的变现等。

需要特别指出的是本文与文献[21]的最大区别在于:一方面,二者研究的问题是不同的,文献[21]是基于银行间市场研究银行间的风险传染,这是属于银行系统(由银行和银行构成的)宏观层面的风险传染研究,而本文研究的是微观层面——某银行的储户间的悲观情绪传染;另一方面,本文的研究为文[21]银行间风险传染的研究提供微观层面的理论支持,是文[21]研究的前提。这是因为如果没有单个银行的风险,也就不会有银行间风险的传染。而储户悲观情绪发生传染诱发单个银行发生挤兑,进而使该银行陷入流动性危机而处于风险之中,使银行间风险传染成为可能,或者说单个银行储户悲观情绪传染是银行之间风险传染的初始诱因。此外,银行的储户与储户之间这种空间聚集方式与元胞自动机模型中元胞和元胞空间更为类似,这使得模拟出的储户悲观情绪传染机制与现实情况更为接近。

最后需要特别指出的是,为了便于讨论,本文考虑银行挤兑产生的条件时,并没有考虑到每个储户的具体取款额度,只考虑提前支取的储户的个数和比例,这一点与实际有出入,有待于进一步研究。

[1] Devenow A,Welch I.Rational herding in financial economics[J].European Economic Review,1996,40(3):603-615.

[2] Diamond D W,Dvbvig P H.Bank runs,deposit insurance,and liquidity[J].Journal of Political Economy,1983,91(3):401-430.

[3] Chang R,Velasco A.The asian liquidity crisis[R].New York:National Bureau of Economic Research,1998.

[4] Chang R,Velasco A.Financial fragility and the exchange rate regime[J].Journal of Economic Theory,2000,92(1):1-34.

[5] Chang R,Velasco A.Financial crises in emerging markets[R].New York:National Bureau of Economic Research,1998.

[6] Chen Y.Banking panics:the role of the first-come,first-served rule and information externalities[J].Journal of Political Economy,1999,107(5):946-968.

[7] Allen F,Gale D.Optimal financial crises[J].Journal of Finance,1998,53(4):1245-1284.

[8] Chang R,Velasco A.Bank,debt maturity and financial crises[J].Journal of International Economics,2000,51(1):169-194.

[9] Macey J R,Miller G P.Bank failures,risk monitoring,and the market for bank control[J].Columbia Law Review,1988:1153-1226.

[10]Garratt R,Keister T.Bank runs as coordination failures:an experimental study[J].Journal of Economic Behavior & Organization,2009,71(2):300-317.

[11]蒲勇健.金融挤兑的一种博弈论模型描述与贝叶斯纳什均衡的唯一性[J].管理工程学报,2005,19(2):86-92.Pu Yongjian.A game theory model on the financial crisis with an unique bayesian Nash equilibrium[J].Journal of Industrial Engineering and Engineering Management,2005,19(2):86-92.

[12]乔海曙,李远航.银行挤兑危机的博弈分析[J].财经理论与实践,2006,141(3):28-32.Qiao Haishu,Li Yuanhang.Game analysis of bank squeezing crisis[J].The Theory and Practice of Finance and Economics,2006,141(3):28-32.

[13]张仁德,姜磊.银行声誉、存款人预期与银行挤兑[J].南开经济研究,2005,121(1):96-99.Zhang Renlei,Jiang Lei.Bank’s reputation、depositor expectation and bank run[J].Naikai Economic Studies,2005,121(1):96-99.

[14]李涛,都海岩.银行挤兑、信息不对称及金融安全网的构建[J].济南金融,2007,311(11):13-16.Li Tao,Du Haiyan.Bank run.Information asymmetry and the construction of financial safety net[J].Jinan Finance,2007,311(11):13-16.

[15]邹新月,李思慧.商业银行挤兑机理及信息层叠概率计算[J].广东金融学院学报.2010,25(1):52-62.Zou Xinyue,Li Sihui.The mechanism of bank run in commercial banks and the calculation of probability of overlapping information[J].Journal of Finance and Economics.2010,25(1):52-62.

[16]王怡,李红刚.信息不对称引发的银行挤兑和风险传染模型[J].北京师范大学学报(自然科学版),2012,48(3):313-317.Wang Yi,Li Honggang.Bank Run.risk contagion and asymmetric information[J].Journal of Beijing Normal University(Natural Science),2012,48(3):313-317.

[17]邓晶,李红刚.基于羊群效应的银行挤兑和风险传染模型[J].复杂系统与复杂性科学,2012,9(2):23-30.Deng Jing,Li HongGang.Bank run,risk contagion and herb behavior[J].Complex systems and Complexity Science,2012,9(2):23-30.

[18]Levins R.Some demographic and genetic consequences of environmental heterogeneity of biological control[J].Bulletin of the Entomological Society of America,1969,15(3):237-240.

[19]Wolfram S.Statistical mechanics of cellular automata[J].Reviews of Modern Physics,1983,55(3):601-643.

[20]Moore C D.Complexity and dynamical system[D].USA:Cornell University,1991.

[21]陈建新,罗伟其,庞素琳.银行风险传染的集合种群模型[J].系统工程理论与实践,2011,32(3):543-548.Chen Jianxin,Luo Weiqi,Pang Sulin.The risk infection for the bank of met population model[J].System Engineering-Theroy & Practice,2011,32(3):543-548.

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

文萃报·周五版(2021年11期)2021-06-23

意林绘阅读(2019年12期)2019-12-30

风流一代·青春(2018年2期)2018-02-26

风流一代·青春(2017年6期)2018-02-14

风流一代·青春(2017年5期)2018-02-14

——储户还是银行

法制博览(2018年15期)2018-01-23

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

金融周刊(2015年43期)2015-12-15