基于泊松理论的动态股票网络投资模型

2015-12-19 09:16汪金水

复杂系统与复杂性科学 2015年3期

李 艳,韩 华,汪金水

(武汉理工大学理学院,武汉430070)

0 引言

近年来,对复杂网络的研究越来越受到学者们的关注,复杂网络对于研究复杂系统的聚类及演化规律具有重要作用。股票网络作为复杂网络中的一种,是以股票及其投资者为网络中的节点,股票与投资者之间的投资关系为连边的复杂系统,股票网络中以节点和连边来构建股票网络方法的研究也不唯一,Mantegna[1]利用最小生成树的方法来构建网络,通过找到股票之间重要的连接揭示网络的层次结构;R.Gu等[2]以股票为网络的节点,通过边相关系数阈值方法构建无权无向的股票网络;万阳松等[3]则将股票的相关系数cij作为网络的股票之间的权重来构建无向含权股票网络;马源源等[4]以上市公司及其主要股东为节点,以其持股关系为连边,持有股票份额为权重建立了有向含权的股票投资网络,这些研究都是在给定时间序列的基础上进行研究的,是对静态网络的研究。

目前,对动态股票网络进行的研究比较少,陈俊华等[5]在确定研究日期以后,每隔N个时间间隔构建一个股票网络,从而得到一系列连续动态网络,进而研究股票市场的动态变化规律,然而,在现实网络中,尤其是在股票网络中,时间序列经常是不断变化并且时间间隔是不均匀的[6-7]

近来,不少学者通过随机过程理论来描述动态复杂网络的产生过程。郭进利[8]以供应链网络为研究对象,提出了节点的到达过程服从更新过程,研究了网络中节点的平均度分布,得出了网络的稳态平均度分布具有双向幂律性;杨琴等[9]在供应链网络模型的基础上提出以泊松过程来描述节点的增加,节点的入边与出边服从二项分布,网络中节点间连边服从择优连接,股票间边的权重服从动态演化,最后得出网络的稳态平均入强度和稳态平均出强度服从幂律分布。

泊松过程是一个计数过程,它描述的是我们所观察事件的出现次数,本文中通过泊松过程来描述股票网络投资的发生,显然,通过泊松过程来描述复杂网络中新节点的加入比将节点描述为等时间间隔加入更接近实际情况。泊松过程描述的是一个具有参数λ的新节点到达系统的情况,即新节点到达系统的频率是固定不变的,然而投资者进行股票投资或者新的股票进入投资系统往往受当时社会的政治、经济,以及整个股票投资系统的环境的影响,投资者或股票加入系统的频率并不是固定不变的。如果将股票投资系统内所有不同时间段的投资情况看作是一个总体,其中不同时间段的投资情况由于投资环境的影响存在差异,可以把这种差异解释为给定λ时,投资者到来数量的条件分布。

基于此,本文提出通过条件泊松过程描述网络中新节点的到达、投资者对所投资股票的选择服从择优选择、系统内权重符合动态演化规律的动态股票投资网络。

1 定义

假设将所有股票及其投资者作为股票投资网络中的节点,系统内的权重为投资者对股票的投资额,系统内边的方向为节点之间的投资关系,例如,有向边〈i,j〉代表节点i将自己的资金用于节点j的投资,即节点j吸收了节点i的投资,则系统内的节点都既可以是投资者也可以是被投资者,节点之间也可以互相投资,即网络中投资者和被投资者两类节点的性质相同。且系统内的边既可以是单向边,也可以是双向边,即该股票投资系统是一个有向含权网络,节点的强度指标反映的是节点在股票网络中的重要程度,强度越大的节点在股票网络中越重要。我们研究的股票网络是一个有向网络,可以将节点的强度分为入强度SIi和出强度SOi。本文研究的股票网络中节点的数目以及边的权重都是动态变化的,并且通过择优连接机制来描述进入系统的投资者对所投资的股票的选择情况。

定义1 节点的入强度SIi是股票i吸收的所有投资额,即

定义2 节点的出强度SOi为投资者i进入系统后的所有投资额,即

定义 3[9]令如 果 极 限,则称极限为网络稳态平均入强度分布,记为P{SI=s}。

定义 4[9]令如 果 极 限则称极限为网络稳态平均出强度分布,记为P{SO=s}。

2 模型描述

2.1 新节点的到来

假设所研究的时间间隔为t,可以将其分割成一个彼此互不相交的时间序列,设系统在时间ti内增加节点的发生频率为λi,用随机变量Λ代表系统内新增加节点的频率,则概率P(Λ=λi)>0。设Λ的分布是G,那么随机选择一个长度为t的时间区间内到达系统的新节点数量为n的概率[10-11]为

假设网络中原有的节点数为m0,每个新节点可以对网络中不同的节点投资,或者接受网络中其他节点的投资,即每个新节点进入系统后有m条有向边连接到网络中已经存在的m个不同的节点(m≤m0),其中新节点的入边数服从二项分布B(m,p),出边数服从二项分布B(m,1-p),p∈ (0,1),新边的初始权重为ω0[9]。

2.2 投资者进入投资系统后对所投资股票的选择

一般来说,投资者进入系统后,较容易选择那些有较多投资者投资、吸收较多投资额的股票来进行投资,即节点之间的连边服从择优连接,投资者j进入系统后选择对股票i进行投资的概率依赖于股票i的入强度和投资者j的出强度:

2.3 网络中权重的变化

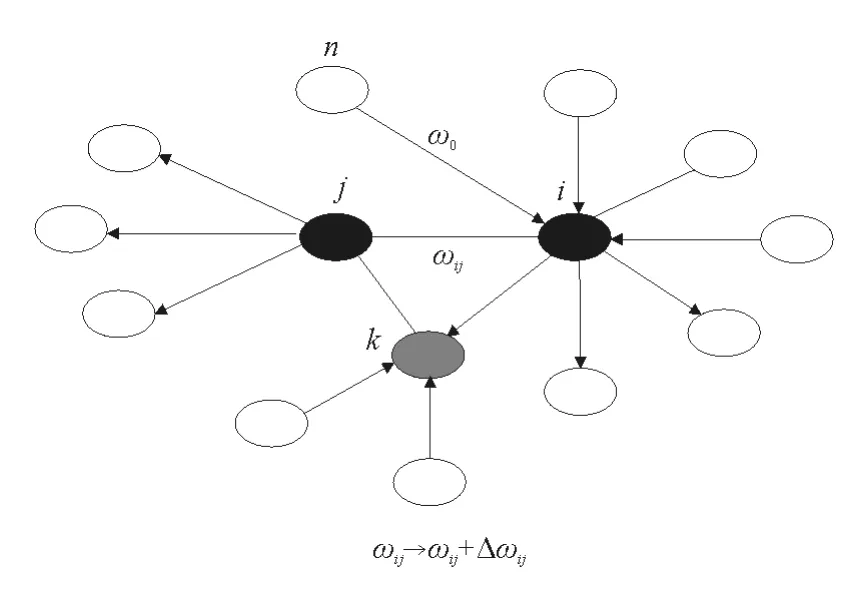

实际上,随着时间的推移,股票系统中的总投资额并不会无限制增加,当时间无限增大,总投资额便会趋于一个常量,为了表示这种变化,引入一个统计学意义上的常量W[12],来表示网络中总的投资额的增长,这里W =这个新节点所引起的总的投资额的变化是通过对系统内某些边的权重的动态演化而实现的,即新节点的增加会影响所建立的股票投资网络的权重ωij。

图1 连边权重动态演化图Fig.1 Weight-driven dynamical evolution of linked pairs of vertices

当新节点n加入到网络中时,它以概率Pni与节点i相连,即新的投资者以Pni的概率将资金用于对i的投资,i可将资金用于自身发展或对节点j和k投资,这就是节点权重的一级耦合机制。当i投资给j后,j可将部分资金用于对k的投资,也就是说i通过j间接对k进行投资,即节点权重的二级耦合机制。本文仅考虑节点权重的一级耦合机制,节点权重的二级耦合机制也可通过类比得到。

因此,用公式(3)来刻画随系统中新的投资发生而导致的有向边的权重的动态演化[12]规律

用{Yi;i≥1}表示第i个顾客到达系统后进行投资的投资数额,则{Yi;i≥1}是独立同分布的,且{Nt;t≥0}与{Yi;i≥1}相互独立,则可以将t时刻进入系统的投资者进行投资的金额总数表示为

3 解析过程

在模型动态演化的过程中,不允许出现自己对自己进行投资的情况,投资者增加对某只股票投资金额的情况只能通过增加该有向边的权重来表示,而不能出现重复边。本部分在模型描述所建立股票网络的基础上,对其理论可行性进行探讨。在分析的过程中,令ω0=1,且ωij(t),SIi(t),SOi(t)为连续实变量[9]。

3.1 新节点的到达

at为t时刻该股票投资网络中所有节点的数目,则at=Nt+m0≈Nt。由于节点的到达过程符合参数为Λ的条件泊松过程,并且由于任意时刻到达股票投资系统的节点数目是有限的,即E(Λ2)<∞,由条件泊松过程理论可知,在[0,t]内到达网络的节点的平均数为tEΛ,即到t时刻平均有tEΛ个节点添加到网络中,则E[N(t)]=tEΛ[10-11]。

3.2 新进入系统内投资者的投资数额

{Xt=是一个复合条件泊松过程,Xt有独立增量,且每个投资者的投资数额都是有限的,由泊松理论可知,进入系统的投资者的投资数额总和的均值E[Xt]=tEΛEY1[10-11]。

3.3 入强度分析

假设ωji(t),SIi(t)为一连续实变量,则可得到权重ωji(t)的变化率为

当有新的投资者进入网络时,会引起股票投资网络中入强度的变化,对于节点i的入强度SIi(t)来说,它的增加既可以是因为新增加的投资者选择股票i进行投资而建立起来的新的连接,也可以是因为以节点i为终点的连边的权重发生变化,因此,节点i的入强度SIi(t)满足动态方程(6):

由于新的股票投资者i在ti时刻进入股票投资系统的入强度为SIi(t),则解方程(7)得

由于复合泊松过程不一定是计数过程,但是当Yi≡c,i=1,2,…,c为常数时,可化为泊松过程[10-11]。根据前文,令ω0=1,即Yi≡1,因此可将该复合条件泊松过程化为参数为EΛ的泊松过程。

根据泊松过程理论,第n次事件发生的时刻Tn,n=1,2,3,…,服从Γ分布,即投资者的到达时间ti服从Γ分布[10-11],即

节点i的瞬态入强度分布为

节点i的稳态入强度分布为

网络的瞬态平均入强度分布为

网络的稳态平均入强度为

3.4 出强度分析

假设ωij(t)、SOi(t)为一连续实变量,则可得到权重ωij(t)的变化率为

与入强度分析过程类似,对于节点i的出强度SOi(t)来说,它的增加既可以是因为新增加的投资者i选择股票进行投资而建立起来的新的连接,也可以是因为以节点i为起点的连边的权重发生变化,因此,节点i的出强度SOi(t)满足动态方程(15):

节点i的瞬态出强度分布为

节点i的稳态出强度分布为

网络的瞬态平均出强度分布为

网络的稳态平均出强度分布为

从上述解析过程来看,该网络的节点稳态入强度分布和稳态出强度分布均为0,网络的稳态平均入强度分布和稳态出强度满足幂律分布,即P(SI=s)~s-γ,幂律指数

4 仿真结果

针对上文模型,通过数值仿真检验模型中节点的幂律特性。图2~图6分别给出了N=20 000,λ1=3,λ2=4,p1=0.75,p2=0.25,N0=50,W =1,m=1,p3=0.7时网络中节点出入强度随时间演化规律图以及网络稳态平均出入强度图,仿真结果与解析结果比较吻合。

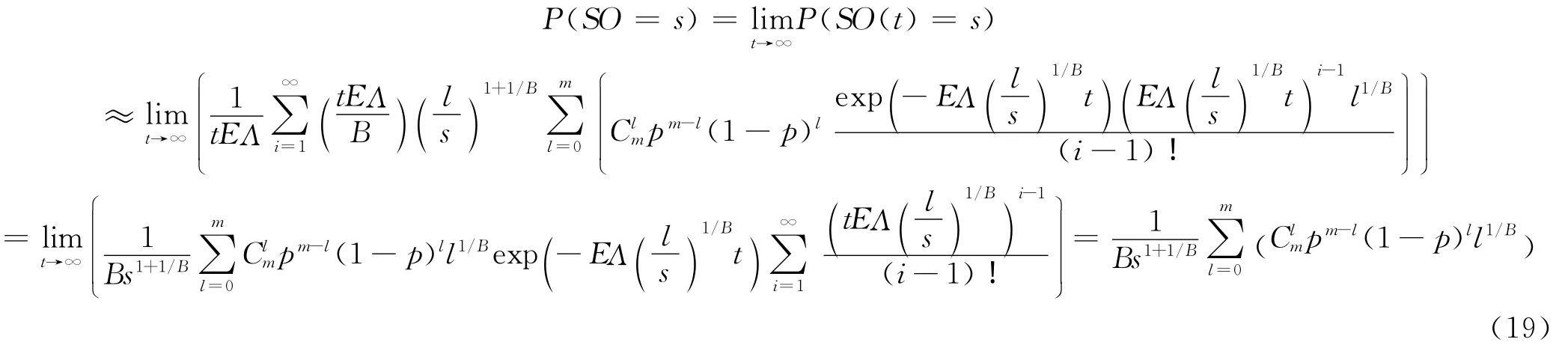

从图2中,可以看到网络中节点数目随时间的变化情况,图中的点表示在时间t为5 607.982 1时,网络中的节点数目N为17 992个。

图2 网络中节点以条件泊松机制加入过程图Fig.2 New nodes join in with the mechanism of doubly stochastic Poisson process

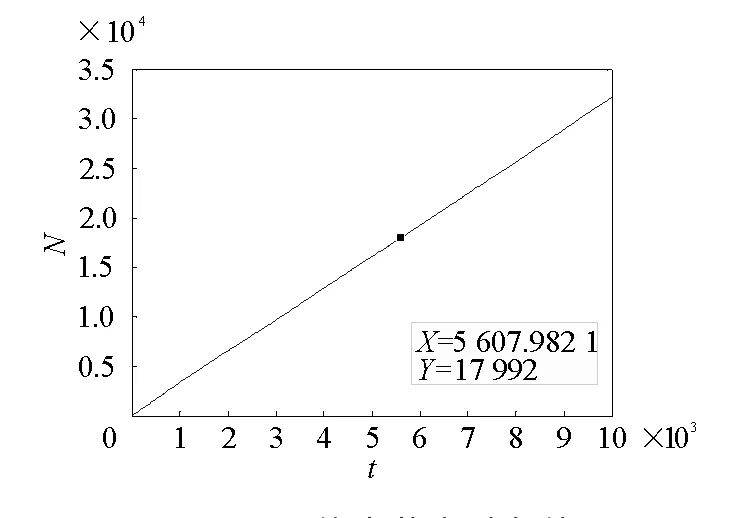

图3 网络中节点入强度随时间演化规律图Fig.3 Evolution rule of the node’s in-strength

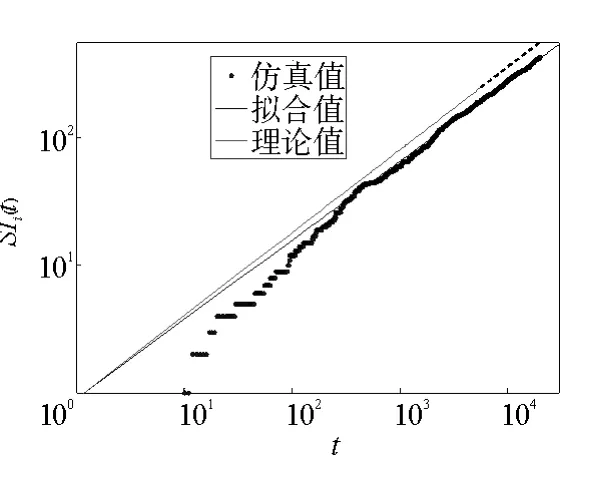

图4 网络中节点出强度随时间演化规律图Fig.4 Evolution rule of the node’s out-strength

图3和图4分别给出了t1=1.95和t2=4.26时加入网络中的两节点的出入强度随时间的演化规律图。节点出入强度的拟合值分别为0.84和0.63,与方程(3)、(11)的解析结果值0.85和0.65比较吻合。

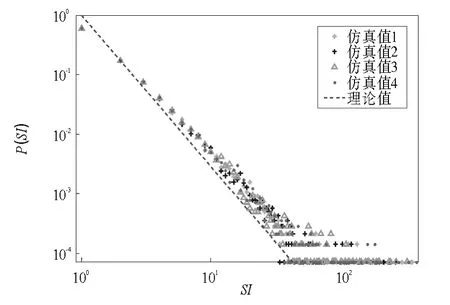

图5 网络稳态平均入强度分布图Fig.5 Average steady in-strength of the network

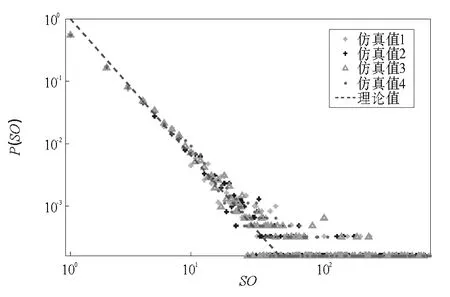

图6 网络稳态平均出强度分布图Fig.6 Average steady out-strength of the network

在图5和图6中通过相同参数的4次仿真结果分别给出了网络稳态平均出入强度的仿真值和解析估计值。网络稳态平均入强度的4次仿真的理论值均为0.65,仿真值分别为0.62,0.63,0.66,0.64;网络稳态平均出强度的4次仿真的理论值均为0.86,仿真值分别为0.85,0.84,0.83,0.85。从4次仿真结果可以看出,该股票投资网络演化模型呈现出较明显的幂律特性,并且仿真结果与解析估计值也比较吻合。

5 结论

本文通过条件泊松过程加入新节点来建立股票投资网络的动态模型,该模型同时考虑了方向、权重、择优连接机制和权重的动态演化,能更真实地反映出投资网络模型实际的动态变化过程,解析及仿真结果表明,该网络稳态出入强度服从幂律分布。模型在考虑动态演化时仅考虑了节点数目的增长,并没有考虑老节点的退出以及网络中既存节点之间的互连情况,在今后的工作中可以从这几方面来对模型进行改进,使其能够更好地描述现实世界中的股票投资网络。

[1] Mantegna R.Hierarchical structure in financial markets[J].European Physical Journal B,1999,11(1):193-197.

[2] Gu R ,Shao Y ,Wang Q .Is the efficiency of stock market correlated with the multifractality?an evidence from Shanghai stock market[J].Physica A,2012,392(2):361-370.

[3] 万阳松,陈忠.加权股票网络中的无标度行为研究[C]//第二届全国复杂动态网络学术论坛,北京,2005:21-27.Wan Songyang,Chen Zhong.Scale-free behavior in a novel weighted stock network[C]//The Second National Forum on Complex Dynamic Networks,Beijing,2005:21-27.

[4] 马源源,庄心田,李凌轩.沪深两市股权关联网络的社团结构及其稳健性[J].系统工程理论与实践,2011,12(1):2241-2251.Ma Yuanyuan,Zhuang Xintian,Li Lingxuan.Community and robustness of the correlated networks of stock ownership structure[J].Systems Engineering-Theory and Practice,2011,12(1):2241-2251.

[5] 陈俊华.中国股票市场网络模型动态研究[D].浙江:浙江工业大学理学院,2012.Chen Junhua.Dynamic study on network models of Chinese stock market[D].Zhejiang:Zhejiang University of Technolgy,2012.

[6] He L Y,Chen S P.Multifractal detrended cross-correlation analysis of agricultural futures markets[J].Chaos,Solitons &Fractals,2011,44(6):355-361.

[7] Wang G J,Xie C,Han F,et al.Similarity measure and topology evolution of foreign exchange markets using dynamic time warqing method:evidence from minimal spanning tree[J].Physic A,2012,391(1):4136-4146.

[8] 郭进利.供应链型网络中双幂律分布模型[J].物理学报,2006,55(8):3916-3921.Guo Jinli.The bilateral power-law distribution model of supply chain networks[J].Acta Physica Sinica,2006,55(8):3916-3921.

[9] 杨琴,陈云.基于泊松过程的供应链复杂网络模型[J].系统工程,2012,30(9):57-62.Yang Qin,Chen Yun.Supply chain complex network model based on poisson process[J].Systems Engineering,2012,30(9):57-62.

[10]Ross S M.Stochastic processes[M].New York:John Wiley &Sons Inc,1983:36-44.

[11]孙洪祥.随机过程[M].北京:机械工业出版社,2007:136-146.

[12]Wang W X,Wang B H.General dynamics of topology and traffic on weighted technological networks[J].Phys PRL,2005,94(18):188702.

猜你喜欢

数学物理学报(2022年5期)2022-10-09

大电机技术(2022年3期)2022-08-06

核科学与工程(2021年4期)2022-01-12

煤气与热力(2021年4期)2021-06-09

数学物理学报(2020年6期)2021-01-14

中华戏曲(2020年1期)2020-02-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29