慈善组织财务信息透明度的筹资效应研究

2015-12-22 10:56王菁

中国乡镇企业会计 2015年12期

王菁

慈善组织财务信息透明度的筹资效应研究

王菁

慈善组织是社会保障体系的重要补充,对维持社会和谐稳定作用重大。本文以浙江省地方慈善组织为研究对象,构建了慈善组织财务信息透明度指标,并考察了慈善组织财务信息透明度的筹资效应。研究结果表明,慈善组织财务信息透明度筹资效应显著,而且非公募慈善组织较之公募慈善组织具有更强的筹资效应。

慈善组织;财务信息透明度;筹资效应

组织以促进人类福祉为目标,通过集中社会力量提供帮助不仅可以缓解困难群体遭遇的困境,扩大社会保障的范围和质量,提升困难群体生活的勇气和信心;也可以缓解国家帮扶困难群体所面临的压力,有助于维护国家和社会稳定。经济社会的繁荣发展和国家对慈善事业的大力支持给慈善组织带来了巨大的发展机遇,慈善组织的数量、筹资规模、社会影响正以前所未有的速度不断发展。但在发展过程中,慈善组织也出现了困境和发展瓶颈,部分恶性事件如“郭美美事件”、“中非希望工程风波”、“万元餐费”等使慈善组织深陷公信力危机,慈善组织接受的捐赠收入出现下降的迹象,部分群众甚至绕开慈善组织直接奔赴灾区进行实物捐赠。

社会捐赠收入是慈善组织最主要的收入来源,社会认同则是慈善组织生存的根基。为了挽回公众的信心,慈善组织不得不公开披露接受捐赠资产的规模及使用情况、捐赠活动的开展情况、慈善组织的运营管理等情况。在所有慈善信息中,财务信息是最关键的信息,也是利益相关者最关心的信息。慈善组织是信息披露的主体,其披露的财务信息质量如何,是否仅仅为了面子上的好看而披露信息?其所披露的信息是否实现了信息披露的初衷、起到了信息披露的效果?为了对上述问题进行研究,本文以浙江省地方慈善组织为样本,构建了慈善组织财务信息透明度指标,并考察了慈善组织财务信息透明度的筹资效应。

一、研究假设

资金是慈善组织运转的前提,也是慈善组织实现其使命的根本保障。在当前,资金短缺成为制约我国慈善组织发展的首要因素,中国慈善捐款占国内生产总值的比重远低于发达国家。慈善组织的财产权利具有所有权、控制权与受益权三权分离的特点,捐赠者对慈善组织的捐赠更多地是基于对慈善组织的高度社会信任。慈善组织一方面从捐赠者处获得资产,另一方面将所筹集的资产发放给最需要的援助对象。在这种捐赠关系中,捐赠者放弃了所捐赠资产的所有权、收益权、处置权等权利,委托慈善组织将该资产按照捐赠协议(可能没有明确订立)使用;而作为慈善组织而言,一旦取得捐赠收入,即意味着拥有了该资产的所有权、收益权、处置权等权利。捐赠者捐赠的初衷是期望慈善组织能够按照公益目的正确、合理、有效地使用,但捐赠者与慈善组织之间存在着一个基本的信息不对称。慈善组织作为管理者,拥有大量的内部信息,在缺乏有效的外部监管和内部治理的情况下,有可能会违背协议并从中谋利。信息披露是一种弥补机制,Myers&Majluf(1984)指出在信息不对称难以通过外部力量加以缓解的情况下,为避免因信息不对称导致契约成本增加,有意愿进行再融资的经济主体会通过主动披露更多的信息,以缓解外部投资者的猜测和不信任,因此慈善组织为募集更多善款,存有主动披露慈善信息中最核心、也是利益相关者最为关心的财务信息的动机。

我国慈善资金的来源渠道主要包括社会捐赠、政府资助、会费收入、投资收益、产业收入等,社会捐赠是慈善组织捐赠收入的主要来源,占慈善组织捐赠收入总额的80%以上。企业(尤其是民营企业)捐赠是慈善组织捐赠收入的第一大来源,个人捐赠则是慈善组织收入的第二大来源。企业捐赠的主要目的是改善公司形象,改善与利益相关者的关系,获取媒体关注,进而增加产品销售,因此企业在捐赠时会从企业自身利益出发,有选择性地进行捐赠。与企业潜在顾客相关、具有较高品牌知名度和社会公信力的慈善组织将成为企业捐赠的首选。个人捐赠者则关注受助者是否真正需要帮助、捐赠资金的使用情况、救助效果,在网络日益发达、信息传播迅捷的背景下,个人捐赠者在进行捐赠选择时倾向于选择社会公信力好、慈善信息透明度高的慈善组织。尽管企业和个人捐赠者的出发点有别,但都倾向于选择信息透明度高的慈善组织进行捐赠。基于此,本文提出假设1:

H1:慈善组织财务信息透明度与捐赠收入正相关,具有筹资效应。

为检验上述假设,在参考已有文献研究成果的基础上,本文构建以下模型:

Donationt=β0+β1Transparencyt-1+β2Sizet-1+β3Effi ciencyt-1+β4Costt-1+β5Aget+β6Typet-1+ΣYear+ε

其中,Donationt为慈善组织第t年捐赠收入的自然对数,Transparencyt为透明度指数,Sizet为组织规模,Efficiencyt为经营效率,Costt为筹资费用,Aget为成立年限,Typet为组织类型。由于捐赠者在捐赠前所获取的是上一年度的信息,所以本文对部分变量做了滞后一期的处理,同时自然灾害等意外事件的发生具有一定的偶然性,因此本文控制了年度变量。

根据慈善组织筹集资金方式的差异可将慈善组织划分为公募慈善组织和非公募慈善组织。公募慈善组织可以向社会公开募集慈善资金,非公募慈善组织则不能公开募集资金,主要通过向特定的组织和个人募集、发起人自己捐赠等方式获取慈善资金。相比较而言,非公募慈善组织与捐赠者之间具有更为紧密的委托代理关系,捐赠者对慈善组织有更大的影响力;同时,慈善组织所披露的财务信息更容易被捐赠者获取,并进一步影响捐赠者的捐赠决策。基于此,本文提出假设2:

H2:相比公募慈善组织,非公募慈善组织财务信息透明度的筹资效应更显著。

二、变量与数据

(一)财务信息透明度

财务信息透明度是在会计信息质量和信息披露基础上产生的,指与经济主体有关的财务和可能引起财务变动的一切信息能够被利益相关者知晓的程度。财务信息透明度具有三方面的内涵,一是财务信息本身透明,二是信息披露透明,三是财务信息过程透明(陈琨、雷娟,2006)。目前对于财务信息透明度的研究主要集中于上市公司,慈善组织并没有公开、可直接查询的财务透明度数据。为此,本文根据《基金会信息公布办法》、《关于规范基金会行为的若干规定(试行)》、《公益慈善捐助信息披露指引》及《上市公司信息披露管理办法》构建了慈善组织财务信息透明度指标。指标由基本财务信息、接受捐赠财务信息和受托责任财务信息三大类共17项具体指标构成,每项具体指标赋值1,即如果慈善组织披露该信息则赋值1,否则为0。慈善组织财务信息透明度指标及其披露情况如下表。

(二)主要控制变量及数据来源

表1 慈善组织财务信息透明度指标及其披露情况

参照慈善组织及上市公司信息披露质量相关文献的做法,本文选择以下变量作为控制变量:(1)组织类型:根据慈善组织筹资方式将其划分为公募慈善组织和非公募慈善组织;(2)组织规模:采用期末总资产的自然对数;(3)组织运营效率:使用总费用支出与公益事业支出之比替代组织运营效率;(4)筹资费用:采用财务费用的自然对数作为筹资费用的替代变量;(5)组织年限:使用组织的成立年限。

本文数据来源于浙江省慈善组织官网所公开披露的信息,部分缺失的数据来源于基金会中心网和地方社会组织公共服务平台,采用手工收集数据的方式获取。在剔除管理费用、组织收入、总费用支出等部分缺失数据之后,共取得浙江省慈善组织2012年至2014年共187个样本。之所以选取浙江省作为样本来源,是因为浙江省已经连续多年成为全国捐赠排名靠前和慈善事业发展较快的省份,地方慈善组织数量多。

三、实证结果及分析

整体上看,慈善组织财务信息透明度各项指标的披露程度差异较大,大部分慈善组织均披露了资产负债表、业务活动表、审计报告、监事会意见书等信息,但对于募捐财物使用计划、募捐项目的预算、项目进展及实际资金使用情况、项目的实际效果这些体现受托责任履行情况、利益相关者比较关切的内容则披露程度不高,起报表解释作用的报表附注披露程度也不高。从单个慈善组织财务信息透明程度上看,各慈善组织间差异也较大,部分慈善组织透明度指数达到16,也有部分慈善组织透明度指数仅为7;组织规模越大,所披露的财务信息透明度指数也越大。

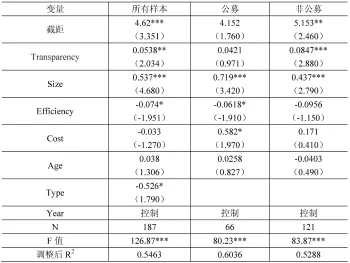

表2为慈善组织财务信息透明度筹资效应回归结果,从回归结果结果可以发现,慈善组织财务信息透明度与捐赠收入显著正相关,说明财务信息透明度能够影响捐赠者的决策,假设1得到验证。慈善组织财务信息披露有助于弥补慈善组织与捐赠者之间的信息不对称程度,财务信息透明度越高,越有利于增强捐赠者对慈善组织的信任程度,从而带来捐赠财物数量的增加。回归结果还表明,慈善组织规模越大、运营效率越高,所筹集的捐赠款项越多。筹资费用与捐赠收入负相关,组织年限与捐赠收入正相关,但不显著。慈善组织的组织类型与捐赠收入显著负相关。进一步根据组织类型划分后的回归结果表明,非公募慈善组织的财务信息透明度与捐赠收入显著正相关,公募慈善组织的回归结果虽然为正,却并不显著,说明非公募慈善组织财务信息透明度具有更显著的筹资效应,假设2得到验证。回归模型中,公募和非公募慈善组织组织规模与捐赠收入之间均呈显著正相关,说明组织规模越大,越有利于捐赠收入的筹集。

表2 慈善组织财务信息透明度筹资效应的回归结果

在研究模型中,本文对部分变量采取了滞后一期的处理,有效地避免了捐赠收入与相关变量之间的内生性问题;回归模型整体拟合程度较高,说明回归模型适当。为使模型更稳健,本文还做了以下检验:用管理费用与总支出费用之比替代经营效率指标Efficiency,在回归模型中控制地区差异,回归结果与本文结论保持一致。

四、研究结论

财务信息披露是慈善组织信息披露的重要组成部分,财务信息披露不仅对于完善慈善组织治理有重要作用,而且对于捐赠者社会信任的恢复及慈善组织捐赠收入的增加也有重要影响。本文通过研究发现:(1)慈善组织财务信息透明度越高,筹资效应越明显;(2)相比公募慈善组织,非公募慈善组织财务信息透明度的筹资效应更显著。本文的不足之处主要在于,以浙江省慈善组织为样本进行分析,在数据收集方面地方特色性较强,为使研究结论更可靠,还需在以后的研究中扩大样本选取的地域范围。

本文为2015年度浙江省民政政策理论研究规划课题(ZMZC201550)的阶段性成果。

[1]张祖平.中国慈善组织资金筹集问题研究[J].社团管理研究,2011,1:33-37.

[2]于国旺.非营利组织财务治理的经济理论分析[J].审计与经济研究,2007,3:66-71.

[3]Myers S.C.,Majluf N.S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have It[J].Journal of Financial Economics,1984,13:187-221.

(作者单位:绍兴职业技术学院)

猜你喜欢

疯狂英语·新读写(2021年10期)2021-12-07

下一代英才(酷炫少年)(2019年3期)2019-03-25

消费导刊(2018年10期)2018-08-20

当代贵州(2016年9期)2016-03-21

中国塑料(2015年3期)2015-11-27

恋爱婚姻家庭(2015年23期)2015-04-03

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25

环球时报(2009-09-22)2009-09-22