上市公司对外反倾销价值测度研究

2015-12-26 13:55刘爱东付媚

中南大学学报(社会科学版) 2015年6期

刘爱东,付媚

(中南大学商学院,湖南长沙,410083)

上市公司对外反倾销价值测度研究

刘爱东,付媚

(中南大学商学院,湖南长沙,410083)

借鉴事件研究法测度了我国对外反倾销事件中立案、初裁及终裁各环节对涉案上市公司价值的影响。研究发现:对外反倾销事件总体上对上市公司价值产生了实质性的正面冲击,终裁事件对上市公司的正面影响更强烈、更持久,而初裁事件的积极影响在资本市场上更早被投资者预期。同时,我国对外反倾销事件对涉案上市公司价值的影响存在行业差异与市场差异。与钢铁行业相比,化工行业上市公司受到的正面冲击更直接、更强烈;上交所上市公司对反倾销事件更敏感,但深交所上市公司能在短期内迅速消化反倾销事件带来的巨大冲击。由此,提出了优化对外反倾销制度的政策建议,以期进一步强化和完善企业的反倾销申诉与执行机制。

对外反倾销;上市公司;价值测度

一、问题的提出

中国加入WTO以来,积极兑现入世承诺,大幅度削减自身关税壁垒,逐步取消了进口配额等非关税贸易措施,国内市场对外开放程度进一步扩大,使得国外产品大举进入中国。在利益的驱使下,部分国外企业采取倾销等不正当竞争手段低价打压国内进口竞争性企业,严重扰乱国内市场的竞争秩序,致使部分国内企业损失惨重,甚至濒临破产。中国政府迫切需要更加主动地运用以反倾销为代表的新型贸易政策来维护贸易公平。自1997年首次对外发起新闻纸反倾销调查案件,截至2014年6月30日,中国对外发起反倾销调查共计215起。尤其在加入WTO后,中国对外发起反倾销调查合计185起,占对外反倾销调查总量的86%。随着立案调查数量的快速增加,中国对外反倾销措施的救济效果成为目前有待检验的重要课题。

从已有研究来看,早前国内外学者的研究主要聚焦于反倾销措施对宏观层面与产业层面的救济效果。Hartigan和Kamma[1],Prusa[2]等研究了美国反倾销措施对国内竞争性产业的影响,证实了反倾销贸易救济效应的存在。Lechtenberg与Hong[3]运用所有对外反倾销指控过的产业总进口数据估测反倾销措施的贸易救济效应,开创了反倾销救济效应评估的先河。Konings和Vandenbussche[4]发现除非存在明显的贸易转移效应,反倾销措施明显改善了国内进口竞争性企业的利润。苏振东[5,6]与李春顶[7]等人全面评估了我国对外反倾销措施的产业救济效果,实证检验了反倾销措施对行业出口、产值、就业人数、利润率、资产负债率及劳动生产率等指标的救济作用,认为中国对外反倾销的产业救济效果良好。公强和伍楠林[8]也认为,征收反倾销税可以刺激国内产品的价格与生产量的快速反弹。近年来,随着“异质性企业贸易理论”的兴起,使得以进口竞争性企业数据为基础的研究开始成为这一领域的最新研究方向。譬如,Konings和Vandenbussche[9]选用欧盟1993—2003年间的4 799家涉案企业数据及81起反倾销调查案件数据进行研究,结果表明,受反倾销保护的国内企业的劳动生产率有小幅提升,低劳动生产率企业的生产率有所提高,高劳动生产率企业的生产率却下降了。同时,Pierce[10]也发现对国外征收反倾销税不仅降低了企业生产率,而且减缓了资源从低生产率企业向高生产率企业的流动速度。

综上,反倾销措施救济效果的相关研究大致可分为两类,即宏观或产业层面的整体救济效应,以及企业内部绩效指标所受的影响。运用资本市场上企业市场价值的变化判断对外反倾销事件的影响尚属新的尝试,故本文拟采用事件研究法,探讨对外反倾销事件对上市公司价值的影响,进一步揭示不同行业、不同上市地点的上市公司受反倾销调查影响的差异。

二、测度方法及步骤

根据有效市场理论,市场能够迅速、有效地反映有关公司价值的信息,在有效市场中,股价反映了公司内部的经营和财务状况。[11,12]事件研究法是基于有效市场假设的基础上,运用相对短期所观察的证券价格测定经济事件对企业影响的一种定量分析方法,能准确度量并检验特定经济事件造成影响的程度和持续时间,并可直接反映事件前后股东财富的变化,也能够避免因会计利润指标易受干扰和操纵造成无法有效衡量企业绩效的问题。[13]因此,本文运用事件研究法,度量我国对外反倾销事件对涉案上市公司价值的直接影响,以考察我国对外反倾销措施的有效性。一般而言,事件研究法主要包括五大步骤。

一是定义事件与窗口期。事件研究的第一步即是对重要事件进行定义,并确定该事件所涉及的公司证券价格考察期间,包括估计窗与事件窗。反倾销从商务部确定立案调查,到发布初裁公告,及作出终裁决定,包括一系列的经济行为,对我国涉案上市公司的股价将产生连锁冲击。因此,本文分别选取商务部发布反倾销立案公告、初裁公告与终裁公告的日期作为事件日①。其次,确定估计窗与事件窗。估计窗的作用在于估计正常收益率及其参数,一般而言,估计窗的长度为100个交易日[14]。本文选取的估计窗为事件窗前100个交易日。事件窗是用于检验股价对事件有无异常反应的期间,事件窗的长短主要取决于研究目的,长度为1~40天不等。本文选取事件日前后各15个交易日为事件窗,长度为31个交易日。本文对中国对外反倾销事件的窗口期界定如图1所示。

图1中,T(0)表示事件日;[T0,T1)代表估计窗,其长度为L1=T1−T0,本文设定的估计窗期间为[−115,−15),长度为100个交易日;[T1,T2]代表事件窗,其长度为L2=T2−T1+1,本文设定的事件窗为[−15,15],长度为31个交易日。

图1 中国对外反倾销事件的窗口期界定

二是样本选取。在确定了研究事件后,根据数据的可获得性或人为限制来确定研究范围应包含的公司。本文选择2002—2013年间参与我国对外反倾销的沪深两市上市公司,并排除以下类型的上市公司形成最终样本:①发布反倾销立案调查公告后,中途被延期或终止调查的对外反倾销案件所涉及的上市公司;②考察期内尚未上市或上市时间短于考察期的上市公司;③连续提起反倾销调查申诉,并且两案件的时间间隔小于100个交易日的上市公司;④在考察期间发生过其他可能导致股价异常波动事件的上市公司。本文的最终样本包括85家于2002—2013年间对外发起反倾销调查的上市公司,样本数据根据中华人民共和国商务部网站、贸易救济信息网、东方财富网、Wind数据库以及WTO反倾销数据库的相关资料整理。

三是估计正常收益率。正常收益率被定义为假设研究事件没有发生时公司股价的期望收益率,通常由市场模型计算得出。市场模型是将某一证券收益与市场证券组合收益相联系的统计模型,模型表达式为:

其中,Rit代表企业i在第t日的股票收益率,根据计算得出,式中Pit为上市公司i在第t期的股票收盘价;Rmt代表市场投资组合的报酬率,根据计算得出,式中Pmt为市场指数在第t期的收盘点位,根据上市地点的不同,分别采用上证综合指数和深证成指;εit为服从零均值正态分布的随机扰动项。

假设估计窗[T0,T1)的Rit与Rmt显著相关,则可根据式(1)估算事件窗[T1,T2]内的预期正常收益率

四是测度异常收益率与累积异常收益率。异常收益率(ARit)指的是事件窗内实际收益率与预期正常收益率之差,对应表达式为:

为更好地刻画对外反倾销事件对我国涉案上市公司的影响程度及持续时间,累加各公司在考察期内的异常收益率,得到累积异常收益率(CARit):

此外,为消除事件窗内样本公司的个别因素对股价的影响,本文将横截面样本的异常收益率及累积异常收益率予以算术平均。

五是检验异常收益率(或累积异常收益率)的显著性。本文采用参数检验法,对异常收益率(或累积异常收益率)进行统计推断,判断其是否显著不为零。

三、测度结果及分析

(一) 上市公司对外反倾销价值的总体影响

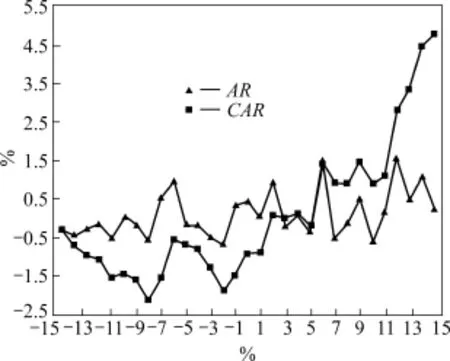

通过测算85家对外提起反倾销诉讼的上市公司在立案、初裁及终裁各事件前后15个交易日内的异常收益率以及累积异常收益率,来反映中国对外反倾销事件对我国涉案上市公司价值的影响力度。结合计量结果,总体影响特征如图2~4所示。

图2 中国对外反倾销立案事件对涉案上市公司的总体影响

中国对外反倾销立案事件对涉案上市公司的总体影响如图2所示。从ARit变化来看,在事件窗初期,ARit曲线变化平缓,在立案日当天即出现事件窗峰值1.04%,经统计检验,该正值显著不为零,此后,ARit波动幅度明显增大,立案日后的15个交易日中有11个交易日的ARit为显著正值,正面影响覆盖率达73%,表明我国对外反倾销立案调查对上市公司价值存在强烈的正面影响。CARit的走势也证明了这种正面影响的存在。在整个事件窗内,CARit整体呈增长趋势,从立案日前的第2个交易日开始大幅上涨,直至立案日后第15个交易日,达到事件窗峰值3.13%。虽期间CARit值略有下降,在立案调查日后第3个和第9个交易日分别跌至0.83%与2.16%,但仍未扭转CARit曲线的整体增长趋势,在次日CARit值均迅速大幅度回升。这说明中国对外反倾销立案调查对上市公司价值造成了实质性的持续影响。

中国对外反倾销初裁事件对涉案上市公司的总体影响如图3所示。以对外反倾销初裁为研究事件的事件窗异常收益率中,有27个交易日的数值通过了显著性检验,其中16个交易日的数值显著为正。在初裁日当天及其后第3、13个交易日均出现了高于1%的ARit显著正值,且在初裁日后第3个交易日CARit也上升至窗口期峰值3.22%,验证了反倾销初裁事件对上市公司产生的积极影响。其次,事件日前的ARit多次出现近0.5%的显著正值,且从初裁日前第7个交易日开始,CARit值大幅上涨,这充分表明市场投资者对反倾销初裁事件有敏锐的提前判断。事件日后,CARit值逐步上升过程中开始出现大幅波动,在第12个交易日滑至谷底,达到事件日后的最低值1.45%,但下一个交易日CARit值迅速攀升至2.83%。这说明中国对外反倾销初裁事件对上市公司价值的正向冲击具有反复性特征,资本市场需要较长的一段时间来消化。

图3 中国对外反倾销初裁事件对涉案上市公司的总体影响

中国对外反倾销终裁事件对涉案上市公司的总体影响如图4所示。整个事件窗内的31个交易日中有29个交易日的ARit值通过了显著性检验,且73.33%的显著正值出现在终裁后,验证了反倾销终裁事件对涉案上市公司价值存在显著的正面影响。与立案调查事件相似,终裁日当天的ARit与CARit均未出现峰值,但CARit曲线在终裁日前的第1个交易日即呈加速上涨态势,即便中间出现了小幅度波动,但仍未扭转CARit激增的趋势,直至事件日后第15个交易日,达到事件窗CARit最大值4.80%。且与终裁日前的大部分CARit值为负相比,终裁日后的CARit值基本为正。这直接证明了中国对外反倾销终裁事件能良好地优化投资者对涉案上市公司的预期,提升上市公司的资本市场价值。

图4 中国对外反倾销终裁事件对涉案上市公司的总体影响

将所有样本公司的ARit与CARit进行纵向对比,比较分析中国对外反倾销立案事件、初裁事件与终裁事件对上市公司价值的影响差异,得出以下结论。

第一,中国对外反倾销初裁事件对上市公司价值的正向影响较立案事件与终裁事件在资本市场上更早被投资者预期。在窗口期内,初裁事件在事件日前第7个交易日的ARit值显著为正,CARit曲线开始稳步上升,即对涉案上市公司价值产生了显著的正向影响,而立案事件与终裁事件的CARit曲线增长趋势均临近事件日才较为平稳。其可能原因是,反倾销初裁的目的在于暂缓进口产品激增的趋势,遏制进口倾销对我国产业的损害作用,一般使用征收反倾销保证金等形式,是最终得出反倾销裁决前必然采取的临时性贸易保护措施,对上市公司长期被进口倾销产品所压制的经营发展,产生极大的缓冲作用,能很好地改善资本市场投资者对上市公司价值影响的预期。

第二,中国对外反倾销终裁事件对上市公司价值的正向冲击作用比立案事件与初裁事件更强烈、更持久。在整个窗口期内,终裁事件的CARit峰值为4.80%,相比谷值−2.10%,绝对增幅高达6.90%;仅次于此的初裁事件CARit峰值为3.22%,相比谷值−0.99%,绝对增幅为4.21%;而立案事件的CARit峰值为3.13%,相比谷值−0.14%,绝对增幅仅为3.27%,比终裁事件少3.63个百分点。且在事件日后,终裁事件的CARit曲线始终保持上涨趋势,仅个别交易日出现小幅下滑,而立案事件与初裁事件的CARit值均开始大幅波动,这表明资本市场已在逐步消化立案事件与初裁事件带来的冲击作用,而消化终裁事件的正向影响可能需要更长一段时间。其可能原因是,在大量反倾销调查被延期或终止的背景下,反倾销立案调查与初裁期间,投资者并不能准确判断对外反倾销举措对上市公司经营发展的影响程度。反倾销终裁措施的出台,为投资者的信息不对称提供了信息保障。且反倾销终裁措施一般采取对国外进口产品长期征收高额反倾销税的办法(征收期限一般为5年),在很大程度上遏制了国外竞争对手的竞争优势,保护了我国进口竞争性企业的发展。

(二) 上市公司对外反倾销价值影响的行业差异

根据反倾销案件针对的特定产品与样本公司主营业务范围相匹配的结果,综合考虑样本公司所属行业,辨别分析中国对外反倾销事件对涉案上市公司价值的影响在不同行业上是否存在差异。根据行业分类的结果分析,化工行业与钢铁行业涉案企业共计72家,在所有样本公司(85家)中,总占比达84.71%,是我国对外反倾销的重点行业。因此本文重点研究化工行业与钢铁行业上市公司在中国对外反倾销事件中遭受的冲击差异。

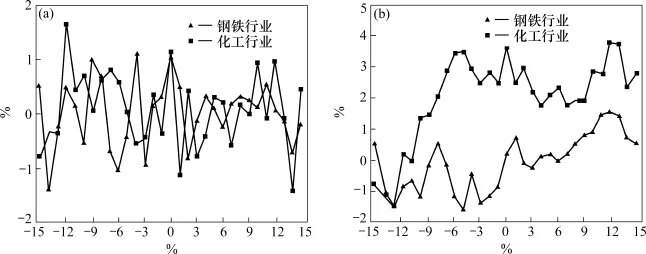

如图5~7所示,在有效的资本市场上,中国对外反倾销立案事件、初裁事件与终裁事件对钢铁行业与化工行业上市公司价值的影响存在显著差异。

相比钢铁行业,中国对外反倾销事件对化工行业产生了更强烈的正向影响。从ARit变化情况来看,化工行业样本组的ARit波动幅度比钢铁行业样本组更为显著,其峰值与谷值绝对值均大于钢铁行业样本组。以事件日当天为例,在立案调查日当天(见图5(a)),化工行业受对外反倾销立案调查公告的正向冲击,ARit值高达2.54%,相比立案日前1天的−0.79%,绝对增幅达3.33%,而钢铁行业ARit值则从前一日的0.54%降至0.32%,下降了0.22个百分点。在初裁日与终裁日当天(见图6(a),7(a)),钢铁行业样本组ARit相比前一交易日绝对增幅分别为0.78%与0.30%,远低于化工行业样本组事件日当天的绝对增幅1.53%及3.05%;且整个事件窗内化工行业ARit显著正值的频数也明显多于钢铁行业。从CARit走势来看,化工行业样本组的CARit曲线在绝大多数交易日均位于钢铁行业样本组之上,尤其是立案事件与初裁事件,两者差异显著(见图5(b),6(b))。纵观整个事件窗,化工行业样本组CARit曲线基本保持增长态势,在立案事件、初裁事件与终裁事件的窗口期末CARit数值相比窗口期初,分别增长了3.05%、3.60%及8.09%,并通过了显著性检验;相对应的钢铁行业样本组在整个事件窗仅增长了3.01%、0.03%及5.06%,与前者存在显著差异(见图5(b),6(b),7(b))。其可能原因在于,我国钢铁行业产品在产业链中处于低端位置,产品附加值低,生产技术落后于国际先进生产科技,进口产品处于较大的竞争优势,国内企业的市场地位本身就岌岌可危。而与此同时,我国钢铁行业也是国外对华反倾销的重点行业,出口环节被征收高额反倾销税,极大地抑制了我国钢铁行业的出口贸易发展。故资本市场投资者对该类企业能否成功应对国外产品进口倾销冲击的预期并不乐观。

图5 (a) 立案事件的钢铁行业与化工行业ARit变化;(b) 立案事件的钢铁行业与化工行业CARit变化

图6 (a) 初裁事件的钢铁行业与化工行业ARit变化;(b) 初裁事件的钢铁行业与化工行业CARit变化

图7 (a) 终裁事件的钢铁行业与化工行业ARit变化;(b) 终裁事件的钢铁行业与化工行业CARit变化

但不难发现,两大行业样本组的ARit与CARit变动规律表现出了一定的相似性。第一,钢铁行业与化工行业上市公司均受到了对外反倾销事件实质性的正向影响。在考察期间,两行业的ARit曲线均巨幅波动,并频繁出现显著正值,CARit在此期间也均出现大幅增长。第二,在有效资本市场上,两大行业的投资者均对反倾销事件的影响有所提前反应。在立案、初裁与终裁事件日前,ARit值即多次出现高于1%的显著异常收益率值。第三,对外反倾销事件对两行业上市公司的正向影响存在反复性,短期内钢铁行业与化工行业市场无法完全消化对外反倾销事件带来的巨大正向冲击。从事件窗初期至事件窗末期,两行业CARit曲线总体保持增长态势,立案事件与初裁事件末期(见图5(b),6(b)),CARit曲线开始出现大幅下滑,其后反而激增,形成反复大幅波动,并频繁出现与事件日当天相近的异常收益率值;而终裁事件中(见图7(b)),CARit曲线整个事件窗内保持激增态势,仅出现小幅回落,事件日后多次出现较事件日当天更高的异常收益率值。这充分表明反倾销事件这种反复的正面影响仍在延续。

(三)上市公司对外反倾销价值影响的市场差异

不同证券交易所的市场有效性可能存在差异,导致对外反倾销事件对不同上市地点上市公司的影响也可能存在一定的系统性差异。因此,本文按照上市地点的不同区分为上海证券交易所样本组(以下简称上交所样本组)与深圳证券交易所样本组(以下简称深交所样本组)。对比两大样本组的ARit与CARit变化趋势,如图8~10所示。

图8 (a) 立案事件的上交所与深交所ARit变化;(b) 立案事件的上交所与深交所CARit变化

图9 (a) 初裁事件的上交所与深交所ARit变化;(b) 初裁事件的上交所与深交所CARit变化

对比分析两市场的ARit变化,可以看出:上交所样本组比深交所样本组对我国对外反倾销事件反应更加敏感,更为强烈。在事件窗内,上交所样本组ARit多次出现数值较大的显著正值,相比而言,深交所样本组ARit曲线波动幅度较小。以初裁事件为例(见图9(a)),上交所样本组的ARit在初裁日前第9、5、3个交易日及初裁日后第3个交易日分别出现了大于1.5%的显著正值,在5%的显著性水平上显著不为零。但同期的深交所样本组仅在初裁日当天出现了大于1.5%的显著正值。这充分表明在我国对外反倾销事件对上市公司价值的冲击中,上交所的投资者可能更为敏感。同时,无论在立案事件、初裁事件或终裁事件中,上交所样本组在整个事件窗内的ARit显著正值频数均远远大于深交所样本组。此外,在初裁事件与终裁事件中(见图9(a),10(a)),上交所样本组的ARit最大值均在2.5%左右,而深交所样本组ARit最大值均远小于2%,与前者差异显著。然而,不难发现,在三大事件日当天,两大样本组出现了一致的市场反应,两者的ARit值显著为正,表明我国对外反倾销事件对上交所和深交所的涉案上市公司都造成了实质性的正面影响。

图10 (a) 终裁事件的上交所与深交所ARit变化;(b) 终裁事件的上交所与深交所CARit变化

两大样本组的CARit差异也很明显。由于市场收益的不同,在事件窗初期,上交所样本组曲线基本处于深交所样本组的下方,但在事件窗末期,深交所样本组CARit曲线变化平缓,上交所样本组CARit曲线激增,与深交所样本组曲线相交后逐步超越前者。其次,从CARit绝对增幅来看,在立案事件窗末期(见图8(b)),上交所样本组从事件窗初的−0.36%巨幅增长到3.79%,绝对增幅为4.15%;而深交所样本组则从−0.38%上涨至1.96%,绝对增幅仅为2.34%。在初裁事件中(见图9(b)),上交所样本组CARit值在事件日后第14个交易日抵达峰值4.68%,较初裁日前第10个交易日的CARit谷值−2.95%绝对增幅高达7.63%,且在整个事件窗的期末相对期初的CARit值绝对增幅达4.66%,比深交所样本组同期绝对增幅1.78%多2.88个百分点;在终裁事件中(见图10(b)),深交所样本组CARit在整个事件窗内的绝对增幅仅2.73%,不及上交所样本组同期增幅6.42%的1/2。再者,在事件窗末期,上交所样本组CARit曲线仍保持激增态势的同时,深交所样本组CARit曲线已开始大幅波动,CARit值显著下降,表明在事件窗内,我国对外反倾销事件对深交所样本组的正向冲击已被逐步抵消,甚至可能已被完全消化,而对上交所样本组的正面影响仍在延续。

四、结论与政策建议

(一) 研究结论

本文运用事件研究法度量了我国对外反倾销事件中立案环节、初裁环节及终裁环节分别对涉案上市公司价值的影响,发现对外反倾销事件总体上对上市公司价值产生了实质性的正向冲击。相比立案事件与初裁事件,终裁事件对上市公司的正面影响程度更大,持续时间更久;而初裁事件对涉案上市公司的积极影响较立案事件与终裁事件在资本市场上更早被投资者预期。通过对比分析进口倾销重点行业钢铁行业及化工行业,发现对外反倾销事件对化工行业上市公司的影响更直接、更强烈。同时,我国对外反倾销事件对涉案上市公司价值的影响也存在市场差异,上交所上市公司对我国对外反倾销事件反应更加敏感,更为强烈;而深交所上市公司能在短期内迅速消化对外反倾销事件带来的巨大正面冲击。

(二) 政策建议

基于对外反倾销调查事件对涉案上市公司价值具有显著的正面效应,尤其是反倾销初裁与终裁事件能明显优化市场投资者预期,激励企业成长,提升企业市场地位,故笔者针对优化我国企业的反倾销申诉与执行机制提出几点政策建议,以期系统强化我国对外反倾销制度。

第一,构建产业损害预警体系,实现进口竞争产业动态监控。企业应协同海关及政府对外经贸部门搜集信息,建立目标产业及企业监控体系,聚焦重点产品进口情况,通过动态信息匹配分析机制,及时跟进、监测目标产业的进口数量、进口价格、国内同行业竞争情况、产业主要经济指标、贸易政策等重要参数,联合专业机构分析预测其影响,使国内产业因倾销遭受损害的程度能够依据一系列指标得到迅速反映,并向企业传递反倾销预警信息,实现产业保护工作的前置化,以便企业可以及时抓住有利时机提出反倾销调查申请,国家调查机关也可以迅速立案并及时展开调查。

第二,推进反倾销合作机制,合理保障申诉质量。《中华人民共和国反倾销条例》第17条规定,“在表示支持申请或者反对申请的国内产业中,表示支持申请的国内生产者的产量不足国内同类产品总产量25%的,不得启动反倾销调查。”[15]因此,为有效提起反倾销调查,企业应与行业内相关受损企业联合一致,建立快速有效的反倾销合作机制,宣传、动员、组织、配合本行业企业申请反倾销调查,借以“共同诉讼”实现成本分担与收益共享,有效节约申诉成本,与此同时,制定“谁申诉,谁受益”等规则,以规避反倾销中企业的“搭便车”行为;其次,合理提起反倾销指控,需充分考虑“公共利益”原则,避免反倾销沦为产业内部分低效企业的保护伞。

第三,拓展反倾销举证路径,有效提升胜诉率。反倾销是一项复杂的系统工程,企业应在充分了解我国对外反倾销调查主要流程的基础上,积极寻求有利的举证路径,提高反倾销胜诉的可能性。初步审查阶段,根据产业损害监控平台,准确测度国内产业受到的损害程度、倾销与倾销幅度以及倾销与损害之间的因果关系,争取有利的初步裁决;发放反倾销调查问卷阶段,深入剖析各国反倾销调查问卷及经济法律政策,促进反倾销调查问卷的国际趋同,以获取“最佳信息”;实地核查阶段,主动配合商务部反倾销实地核查小组,核实被调查企业的公司结构、生产运营、会计制度、财务状况等情况,为终裁积累充分的经验证据;听证会阶段,系统归纳前阶段的证据资料,积极陈述倾销与损害相关证据,以获得最终裁决的胜诉。

注释:

① 如果公告发布日不是交易日,那么下一个交易日将被作为公告日。

[1] Hartigan J C, Kamma S, Perry P R.InPut, downstream, uPstream, secondary and comPonents of subassembly dumPing [J].Journal of Word Trade, 1989(3): 277−297.

[2] Prusa T J.Pricing behavior in the Presence of antidumPing law [J].Journal of Economic Integration, 1994(9): 260−289.

[3] Lichtenberg F, Hong T.An Industry Level Analysis of ImPort Relief Petitions Filed by U.S Manufacturers [C]// Hong Tan, Haruo Shinada.Troubled Industries in the United States and JaPan.New York: St Martin`s Press, 1990.

[4] Konings J, Vandenbussche H.AntidumPing Protection and markuPs of domestic firms [J].Journal of International Economics, 2005, 65(1): 151−165.

[5] 苏振东, 邵莹.对外反倾销措施能否改善中国企业绩效?——以化工产品“双酚A”案件为例[J].经济评, 2013(4): 81−87+107.

[6] 苏振东, 刘璐瑶, 洪玉娟.对外反倾销措施提升中国企业绩效了吗[J].财贸经济, 2012(3): 68−75.

[7] 李春顶.中国对外反倾销措施的产业救济效果研究(1997—2007)[J].南方经济, 2011(5): 3−16.

[8] 公强, 伍楠林.反倾销税实施对进口国的福利影响[J].商场现代化, 2008(6): 16−18.

[9] Konings J, Vandenbussche H.Heterogeneous resPonses of firms to trade Protection [J].Journal of International Economics, 2008, 76(2): 371−383.

[10] Pierce J R.Plant-level resPonses to antidumPing duties: evidence from US [J].Manufacturers Journal of International Economics, 2009, 85(2): 222−233.

[11] 张新.中国金融学面临的挑战和发展前景[J].金融研究, 2003(8): 36−44.

[12] 洪道麟, 熊德华.中国上市公司多元化与企业绩效分析——基于内生性的考察[J].金融研究, 2006(11): 33−43.

[13] 蒋弘, 刘星.大股东股权制衡与上市公司并购绩效[J].南方经济, 2012(9): 32−46.

[14] 刘玉敏, 任广乾.股权分置改革的效率及其影响因素[J].中国工业经济, 2007(7): 103−110.

[15] 刘爱东, 周琼, 曾辉祥.“公平理论”和“角色理论”视域下的企业反倾销行为决策[J].中南大学学报(社会科学版), 2014, 20(4): 23−30.

Research on the effectof Chinese anti-dumping on the value of listed companies

LIU Aidong, FU Mei

(School of Business, Central South University, Changsha 410083, China)

The method of event study is employed to measure the effects of Chinese anti-dumping on the value of listed companies.The study finds that the grosss effect is positive, and that in the process of anti-dumping, the influence of final anti-dumping measures is much more intense and durable, while the impact of preliminary anti-dumping is expected earlier by investors in the capital market.Meanwhile, differences exist in the effects of Chinese anti-dumping on corporate value in various industries and markets.Compared with that on the steel industry, positive impact on the chemical industry companies is more direct and intense.The Shanghai Stock Exchange listed companies are more sensitive, while the Shenzhen Stock Exchange listed companies can quickly digest the huge positive impacts in the short term.Thus, the present essay presents the policy proposals to optimize anti-dumping system, with which we could strengthen and improve the anti-dumping complaint and enforcement mechanisms of enterprises.

anti-dumping; listed company; value measurement

F742

A

1672-3104(2015)06−0070−08

[编辑: 苏慧]

2015-07-13 ;

2015-09-20

国家自然科学基金项目“我国企业应对反倾销的会计信息证据效力保障机制研究”(71272068);教育部博士点基金项目“我国企业应对反倾销的会计信息证据生成机制研究”(20130162110074);国家社会科学基金青年项目“基于企业应诉反倾销的会计证据生成及效力维系研究”(13CGL035);长沙市财政局长沙市会计学会2015年度重点招标科研项目“管理会计在我市企事业单位中的应用研究”(2015长会研01号)

刘爱东(1950−),女,山东聊城人,中南大学商学院教授,博士生导师,湖南省会计学会副会长,主要研究方向:反倾销会计战略与公司理财;付媚(1989−),女,湖南娄底人,中南大学商学院硕士研究生,主要研究方向:反倾销会计战略与公司理财

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

山东冶金(2022年3期)2022-07-19

上海建材(2021年3期)2021-02-12

上海建材(2021年3期)2021-02-12

上海节能(2020年3期)2020-04-13

化工管理(2020年7期)2020-04-03

化工与医药工程(2020年1期)2020-01-08

中国自行车(2019年2期)2019-11-16

山东工业技术(2016年15期)2016-12-01

纺织服装周刊(2016年7期)2016-03-07