“营改增”与企业创新型无形资产投资

——基于信息技术服务业上市公司的双重差分研究

2015-12-26 06:09袁从帅包文馨

河北经贸大学学报(综合版) 2015年3期

袁从帅,包文馨

(1.浙江省国家税务局收入核算处,浙江杭州310006;2.浙江旅游职业学院外语系,浙江杭州311231)

“营改增”与企业创新型无形资产投资

——基于信息技术服务业上市公司的双重差分研究

袁从帅1,包文馨2

(1.浙江省国家税务局收入核算处,浙江杭州310006;2.浙江旅游职业学院外语系,浙江杭州311231)

我国于2012年开始进行“营改增”的税制改革试点这一政策给投资形势带来了新格局。研究发现,不论是总量还是人均,“营改增”都显著促进了信息技术服务业上市公司的创新型无形资产投资,这有利于形成创新研发的经济氛围,对当下经济转型升级也具有重要意义,“营改增”的进一步扩围将更有利于企业投资和产业融合发展。

“营改增”;创新型无形资产;双重差分;人均资本;投资;上市公司;研发创新;经济结构转型

作为近年来最为重要的税制改革政策,“营改增”众多光环中的一个亮点是将部分无形资产归入增值税体系。2011年底,财政部和国家税务总局联合发布的《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(财税〔2011〕111号)规定,将专利技术、非专利技术、商誉、商标、著作权以及软件开发、咨询、维护及测试服务纳入增值税征收范围。这一政策规定打通了相关服务业与其他增值税产业的隔阂,使同等重要的无形资产投资得以像固定资产投资一样可抵扣进项税额,给企业的投资形势带来新的格局。

投资是企业经营和经济发展的重要作用力。“营改增”主要的经济效应便是促进企业合理配置资本和劳动要素,并做强研发,推动转型升级(胡怡建、田志伟,2014)。而按照CHS方法对无形资产的分类,上述“营改增”的无形资产正是大部分属于与研发、版权相关的创新型资产,并涉及创新较为集中的信息技术产业(文豪、李洪月,2013)。

一、研究方法

“营改增”于2012年1月1日率先在上海试点,并在下半年扩大至北京、江苏、安徽、福建(含厦门)、广东(含深圳)、天津、浙江(含宁波)及湖北等省市,最后于2013年8月份在全国其他地区实施。这相当于在全国范围内进行了一次自然实验,对于本文将采用的上市公司样本而言“营改增”政策是完全外生的事件。因此,可以将先行试点地区的企业看作是“实验组”,其他地区看做“对照组”。需要说明的是,对于2012年下半年试点的样本企业,可供适应政策及调整经营的时间较短,我们将其试点开始时间定为下一年。因此,我们将2012年试点的企业作为实验组,剩余地区的企业作为对照组。其中,实验组中上海的企业2012年及之后为试点年,其他企业2013年为试点年。用虚拟变量来描述,实验组企业取值为treat=1,对照组企业取值为treat=0,企业处于改革年及之后取值为year=1,否则为year=0。参照周黎安(2005)、聂辉华(2009)等人的研究,设置我们的面板数据模型为:

其中,yit为被解释变量,即创新型无形资产投资,X为控制变量,εit为误差项。这就是双重差分(DID)模型,被广泛运用于政策效应研究,其关键变量是treatit·yearit,为实验组与试点时间的交叉项,系数β1能够反映“营改增”对创新型无形资产投资的影响。之所以如此,可见如下推导:

对于实验组,实验前后的差分估计为:

其中,β3是时间因素,对实验组和对照组共同起作用,所以公式(2)的估计并不能精确刻画“营改增”政策效应,下一步需要去掉时间因素的干扰。

对于对照组,实验前后的差分估计为:

估计式(3)得到的正是式(2)所不能分离的时间效应,因此式(2)减式(3)得到的结果是β1,即差分再差分去除了影响两组的一些共同因素,得到的正是“营改增”净效应。

接下来,我们便运用面板数据双重差分模型研究“营改增”对创新型无形资产有投资的影响。

二、实证分析

(一)变量设置及数据描述

基于前面的分析,“营改增”过程中创新型无形资产投资最为典型的行业便是信息技术服务业,因此我们构建了一个由110家沪深A股信息技术服务业上市公司2007—2013年的数据所构成的样本,所有数据均取自上市公司年报。该样本中第一批“营改增”的上市公司有17家,第二批有77家,实验组共94家,对照组16家。需要说明的是,该样本已经剔除利润长期为负或者发生较大规模兼并重组的公司,并且较早的某些年份会缺失一些数据。

我们的被解释变量为创新型无形资产投资,该数据取自上市公司年报财务报表附注中的本年新增无形资产原值,并扣除掉土地使用权以及某些经营权等一般性无形资产,剩余的便是包含专利技术、非专利技术、商标、著作权以及软件的创新型无形资产。具体指标有两个:创新型无形资产投资的对数和人均创新型无形资产投资的对数。

主要解释变量有表示上市公司规模的资产总计的对数,表示上市公司经营效益的主营业务利润的对数和主营业务利润率。以上变量除了利润率外均采用对数的形式,以防止异方差对估计造成的不利影响。另外我们还控制了年份虚拟变量,以捕捉其他历年不可观测因素对模型的影响。

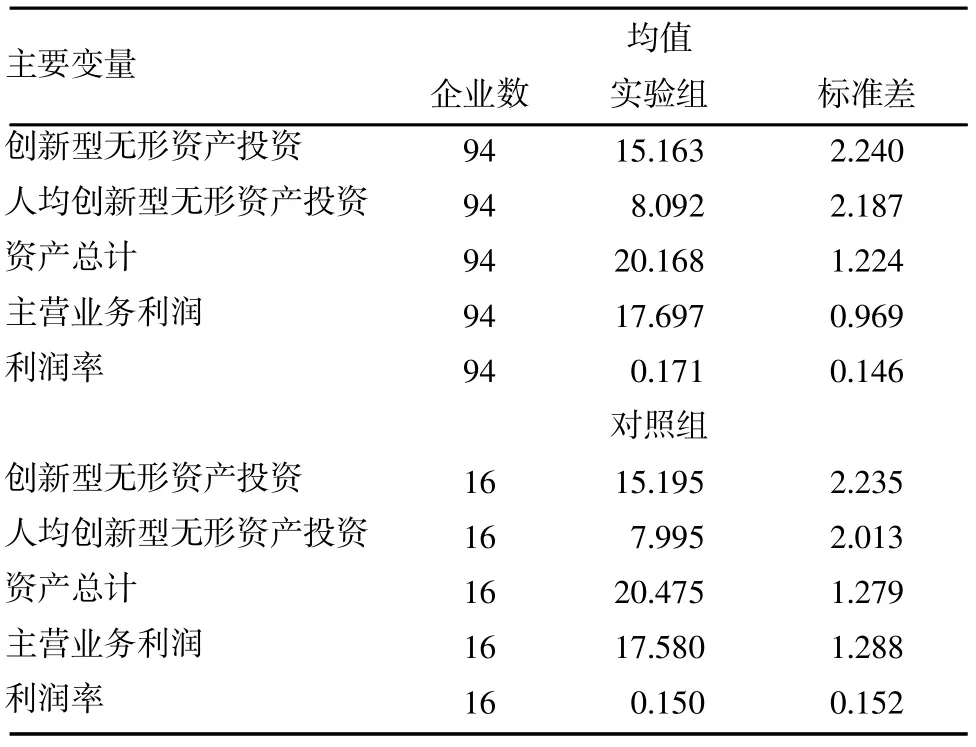

主要变量的统计描述如表1所示。对比实验组和对照组,各变量的均值及标准差相差不大,说明两组样本在规模及分布上基本相似,并不存在差异较大的个体,适合进行双重差分估计。

表1 主要变量的描述性统计

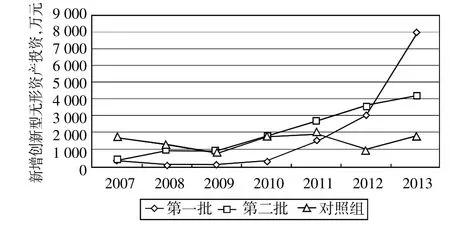

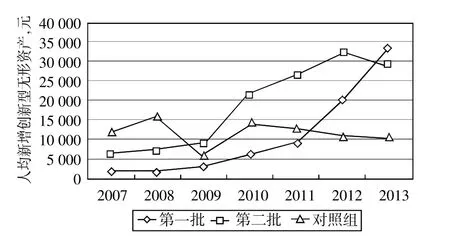

另外,图1和图2还给出了企业创新型无形资产投资在“营改增”前后的变化趋势。图1显示的是以万元为单位的企业创新型无形资产投资额历年均值情况,从中可以发现,第一批“营改增”企业的平均投资额在试点后第一年和第二年都呈现大幅增加的态势,第二批“营改增”企业在试点后的2013年也出现投资的增长,而对照组的投资额在“营改增”政策出台前后都基本保持平稳。再看图2的人均创新型无形资产投资,第一批试点企业在2012和2013年都是大幅增长,第二批试点企业在2013年出现一定程度的下降,而对照组在历年时间里依然起伏不大。

上述分析大致可以看到“营改增”政策似乎促进了企业创新型无形资产投资,但还需要通过实证结果来进一步验证,接下来我们便通过双重差分模型对“营改增”的政策效应进行分析。

图1:“营改增”前后历年新增创新型无形资产投资走势

图2 “营改增”前后历年人均新增创新型无形资产投资走势

(二)主要结果分析

“营改增”试点明确将专利技术、非专利技术、商誉、商标、著作权及软件相关服务等大部分与创新有关的无形资产项目纳入增值税征收范围,对创新型无形资产投资具有针对性的影响。为测算该影响,我们以信息技术服务业上市公司为样本,构建了面板数据双重差分模型,通过检验选取了固定效应模型进行分析,回归结果如表2所示。

表2 “营改增”对创新型无形资产投资的影响

模型(1)中被解释变量是创新型无形资产投资的对数,我们所关心的变量是“营改增”政策,控制变量有企业规模、主营业务利润以及年份虚拟变量。结果显示,“营改增”政策对创新型无形资产投资的影响非常明显,平均使样本企业的投资比试点前提高88.4个百分点,并且系数的显著水平为5.2%。这说明,“营改增”后创新型无形资产得以抵扣进项,大大激发了信息技术服务业企业的投资欲望,这也解释了为什么图1中试点企业创新型无形资产投资会在试点之后大幅增加,同时也预示着“营改增”政策将会为企业营造一个适宜创新研发和促进转型升级的良好制度环境。

当然,我们的研究样本由规模较大、管理先进、资金雄厚的上市公司构成,可能不具备普遍性。因此,我们在模型(1)中加入了企业规模与“营改增”政策的交叉项,以衡量企业规模对“营改增”政策效应的影响,结果在模型(2)中列示。我们可以发现,规模与政策的交叉项系数为负,也即规模越大政策效应越不明显,不过这个系数并不显著。这说明,企业规模并不会干扰“营改增”对创新型无形资产投资的促进作用,不论是大企业还是小企业,“营改增”都能起到促进投资的作用,并且规模越小的企业反而具有越强的投资倾向。另外,“营改增”之后创新型无形资产进项税额的抵扣不仅仅限于信息技术服务业,也同样适应其他行业,因而,我们的结果具备一定的普遍性。

相对于资本总量,人均资本更是提高生产率的关键,我们在模型(3)中考察了“营改增”对人均创新型无形资产投资的影响。结果显示,“营改增”对人均投资的促进作用也是显著的,在6.6%的显著水平上平均使样本企业的投资增加75.4个百分点,这也符合图2展示的人均投资走势。这说明,“营改增”不仅增加了创新型无形资产的总量,而且也提高了样本企业的人均资产拥有量,这对于提高企业的创新研发能力有着重要意义。同样,我们也考察了企业规模对政策效应的影响,模型(4)的结果显示规模与政策的交叉项同样不显著,这说明“营改增”对人均创新型无形资产的影响是普遍的,并不因企业规模而有着明显不同。

对于控制变量,企业规模对创新型无形资产投资总量起着促进作用,但对人均投资却影响并不十分显著。企业的盈利能力都对投资有着正向的作用,但这种正向影响并不显著。这说明,规模越大的企业越能认识到创新型无形资产投资的重要性,并且这并不取决于其盈利水平。

三、结论及建议

时至今日,“营改增”已经全国铺开,并逐步向更多行业扩展,其对经济结构转型的影响是复杂和深刻的。我们的研究从创新型无形资产投资这个点切入,不仅因为该类投资的重要性,也试图以小见大剖析“营改增”影响经济发展的脉络。

研究证实,如预想的那样,“营改增”明显促进了信息技术服务业企业创新型无形资产投资,不仅如此,它也使得人均创新型无形资产显著增加。也就是说“营改增”促进投资的效果是立竿见影的,增值税抵扣链条的完整性既促进了企业有效投资增加,也在深层次上确保了不同行业得以协调发展。而且,研究还表明,“营改增”对创新型无形资产的促进作用是普遍性的,并不因企业规模大小而不一致,这有助于塑造创新研发的经济氛围,对当前形势下的转型升级具有重要意义。

我们认为“营改增”政策尤为必要,营业税和增值税长期并行的局面越早被打破,便越有利于产业融合发展和经济结构转型。因此,当前应该认真总结“营改增”的前期经验,适当加快改革步伐,将政策尽快推广到金融、文体等一些尚未改革的行业,让更多的服务性行业纳入增值税体系。并且,鉴于创新型无形资产投资的特殊性和重要性,可有针对性地研究制定相关配套政策,进一步刺激企业加大投资力度,以形成浓厚的创新研发氛围,并最终促使我们的经济结构向着知识型、创新型发展。

[1]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005,(8).

[2]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009,(5).

[3]文豪,李洪月.中国的无形资产投资及其国际比较[J].宏观经济研究,2013,(12).

[4]胡怡建,田志伟.我国“营改增”的财政经济效应[J].税务研究,2014,(1).

责任编辑、校对:秦学诗

The Replacement of Business Tax by VAT and Creative Intangible Asset Investment

Yuan Congshuai1,Bao Wenxin2

(1.Earning Accounting Division,Zhejiang State Administration of Taxation,Hangzhou 310006,China;

2.Foreign Language Department,Zhejiang Travel Professional College,Hangzhou 311231,China)

The replacement of business tax by VAT policy reform brought new pattern for the investment situation.The study found that whether total or per capita,the reform will significantly promote the innovative intangible assets investment for the information technology services industry listing corporations,which is conducive to the formation of innovative R&D economic atmosphere,and it also has the significance impact on the current economic transformation and upgrading.The reform will be more conducive to the business investment and industry fusion development.

the replacement of business tax by VAT,innovative intangible assets investment,dual difference,per capital, investment,listed company,research and innovation,structural transformation of the economy

F275

A

1673-1573(2015)02-0081-03

2015-02-02

袁从帅(1985-),男,山东五莲人,浙江省国家税务局收入核算处职员,研究方向为税收理论与政策;包文馨(1988-),女,浙江乐清人,浙江旅游职业学院外语系硕士研究生,研究方向为商务英语。

猜你喜欢

数学杂志(2022年5期)2022-12-02

教育家(2022年18期)2022-05-13

中国市场(2021年34期)2021-08-29

新世纪智能(数学备考)(2021年5期)2021-07-28

文化创新比较研究(2020年7期)2021-01-13

上海建材(2020年12期)2020-12-31

信息安全研究(2015年3期)2015-02-28

太空探索(2014年1期)2014-07-10