基于管理会计的财务报表评价模型构建

2015-12-28 12:44厉士兵

北方经贸 2015年9期

厉士兵

(黑龙江旅游集团有限公司,哈尔滨 150036)

一、管理会计的财务管理认知

财务管理一般是管理企业的资金运动,只要涉及筹资,投资,营运,分配四项活动;管理会计,从广义上来说是包括财务会计,成本会计,财务管理等;狭义的管理会计一般只是针对企业内部的一些管理,制定的各种报表也是为了企业内部服务的。

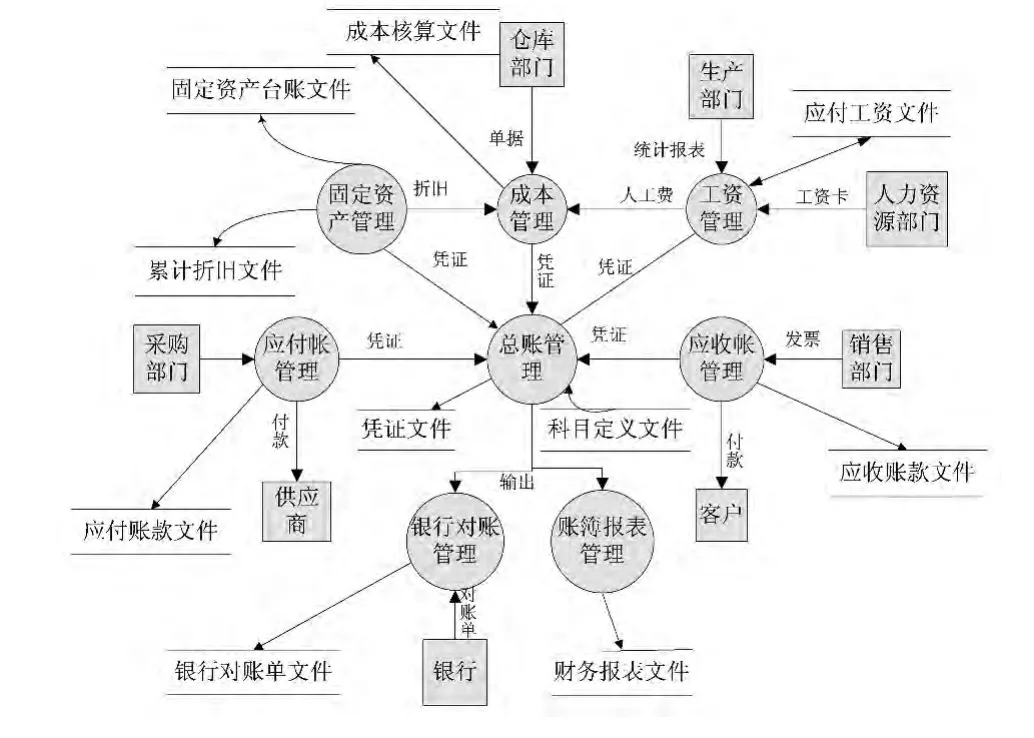

二、财务管理业务数据流程图

图1是企业财务管理业务的第一层数据流图,图总将财务管理业务分成应收账管理、应付账管理、总账管理、财务报表、固定资产管理、工资管理、银行对账管理、成本管理八个子系统。

图1

三、财务报表指标体系评价模型的构建

财务报表分析的主要内容:通过分析资产负债表,可以了解公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断;通过分析损益表,可以了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断;通过分析现金流量表,可以了解和评价公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。

(一)数据调查

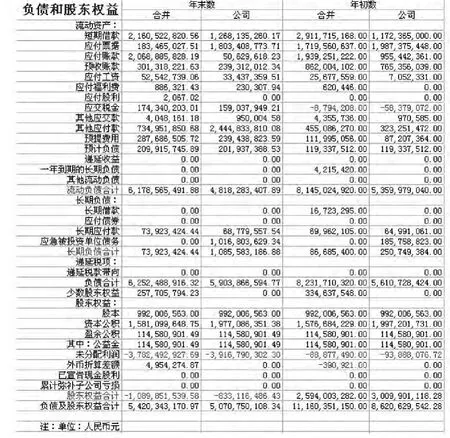

本文旨在分析指标的意义和计算方法,在此借鉴张新民教授《企业财务战略研究—财务质量分析视角》中引用的广东科龙电器有限公司2005年度报告中涉及财务方面的相关资料。

选用部分报表如下:

图2 资产负债表(部分)

(二)财务报表分析指标体系建立原则及其建立

财务状况的评价指标大体分为:偿债能力、营运能力、盈利能力和发展能力等方面的指标或指标体系分析。

1.偿债能力的分析

偿债能力的分析是企业财务分析的一个重要方面,企业有无现金支付能力和偿债能力是企业能否健康发展的关键,通过这种分析解释和预警企业的财务风险。

偿债能力包括偿还短期债务和长期债务的能力。

2.企业营运能力的分析

企业营运能力主要指企业营运资产效率和效益两方面的分析。评价企业营运效率指标主要是用来衡量公司在资产管理方面效率的指标。指标主要有:存货周转天数、应收账款周转天数、流动资金周转天数、总资产周转天数、营运资金周转天数和营业周期(存货周转天数+应收账款周转天数)。

3.企业获利能力的分析

根据战略管理会计思想,获利是企业三个存在的根本目的之一,是企业重要经营目标,其不仅直接关系到所有者的利益,同时也是评价企业资产运营效益的重要依据和内容。

评价企业获利能力常用的财务比率有资产报酬率、股东权益报酬率、销售毛利率、销售净利率、成本费用净利率和市盈率等。

4.发展能力状况分析

企业发展能力是企业通过有效的的生产经营活动,可持续扩大企业积累而形成的发展潜能,企业能否健康发展建立在多种因素之上,包括企业使命的确定、外部经营环境评价,企业内部资源、能力和条件的分析等。

主要分析指标有,营业增长率;资本积累率;总资产增长率;固定资产成新率。

(三)报表指标体系评价模型的构建

财务报表分析有多种已被理论和实践确认的的方法,主要包括三种,即财务比率指标分析、企业不同时期比较分析、本企业与同行业其他企业之间的比较分析。

财务比率指标分析是指对本企业一个财务年度内的财务报表各项目之间进行比较(数据必须绝被可比性前提),通过计算相应比率指标,进一步判断企业在报告年度内偿债能力、资本结构、经营效率、盈利能力情况等。

使用本方法时常选用企业所处行业的平均水平或行业标准水平,通过比较得出公司在行业中的地位,也可结合SWOT分析,对本企业的优势与不足有深刻认识,真正确定公司的价值。

1.财务比率分析,分析其财务状况。

依据上述指标体系对原始数据进行处理得到表示财务状况的财务比率表如下:

表1 科龙电器2005年度财务比率表

由以上各指标对照,可以直观的看出,科龙电器的短期偿债指标都偏低,说明企业短期偿债能力不够强,企业经营存在很大的财务风险。此时,对经营者而言,说明其充分利用了财务杠杆,为企业带更大利润,另一方面,对于股民或投资者而言需要承担更大的风险。日常资金链易断裂,企业有破产的危险,应减持此种财务状况的股票。

同时,根据企业有关资料,科龙电器长期偿债能力,实在令人担忧,利息保障倍数倍数偏离参考值最大,这个比率太低,说明企业难以用经营所得来暗示按量支付债务利息,这会引起债权人的担心。一般来说,企业的利息保障倍数比值越高,企业长期可持续增长能力一般越强。反映科龙电器反映用企业经营活动产生的现金净流量偿还全部债务所需时间,长期偿债能力很弱,存在很大的财务风险。

经数据整理分析可以看到,应收账款周转率指标最高,则其应收账款回收期越长,致使带账坏账可能性增加,即企业赊销现象严重,严重影响企业的经营运作。

依据指标分析,可知股东权益报酬率呈现负数状态严重,说明企业严重亏损,处于亏损运营状态,企业经营者应立刻有效采取措施,改善目前经营状态,以图摆脱破产命运。

而且,企业发展能力指标全部小于0,表明企业发展能力欠佳。

2.分析企业的资本结构

资本结构一般指长期负债与权益的分配情况。

一般认为最佳资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构,就上市公司而言,是使企业股东财富最大或企业股价最大的资本结构,当然这种标准仍然存在着争议,但是股权融资与债权融资应当形成相互制衡的关系,已经形成了理论界和行业实践的共识,不可否认,过分偏重任何一种融资都会影响到公司经营的稳定和市场价值的提升。

真正合理的融资结构,其作用是直接有效的,即可以降低融资成本、发挥企业财务杠杆的调节作用和使企业获得更大的自有资金收益率。

经数据对比分析,科龙电器总资产下降了近50%,资产严重缩水,因而很容易发现,科龙电器资产结构发生了很大变化流动资产比例发生了重大的结构,2005年度与2004年度相比流动资产占总资产的比例大幅度上升。

3.与行业其他公司的财务指标进行比较

表2 同行业营运能力分析

存货周转率和应收帐款周转率远远偏低同行业水平,周转速度慢,管理效率低。存货影响销售,影响收入,反映企业销售能力差。

科龙三年的比率都呈现下降趋势。说明负债的能力越来越差。经过2001年的大亏之后,2002、2003年经过重组之后好转,马上下降有趋势,2005年财政年度中,经过前任董事长顾雏军先生等人涉嫌经济犯罪事项的事件之后。负债已经达到最低点,现金流动很少,周转速度越来越少,远远低于同行业水平,危机重重。

表3 同行业获利能力指标作对比分析

2.4模型验证:通过实例分析、数据效果分析,检验模型的正确性

由上表可看出,科龙电器财务指标:反映出企业毛利率不高,净利率开始负数,市场竞争力低。连续两年亏损,盈利能力差。

结论:通过前面各种指标的分析,可以得出,科龙电器2005年度财务状况非常糟糕,已病入膏肓,公司严重资不抵债,面临破产清算以及资产重组。

4..检验模型的正确性

经实践验证,科龙电器在2005年确实是劫,财务状况空前恶化,资产流失严重,企业高层设计侵吞国家财产,问题烦乱如麻。

解决方案如下:

一是加强企业内部管理,完善内控制度。

二是树立科龙的形象,使得公众对科龙的信心加强。

三是整理好公司方向,加强公司的销售能力,加强应收帐款的管理。

综上,通过使用了spss统计软件,认识到统计图表在表述问题方面简洁直观的特点。完整的系统应该包括数据库、应用程序、数据分析、开发文档这四个核心的部分;数据库提供数据存储的支持、数据分析从数据库中调用相关数据,做进一步的分析,评价模型的建立必须基于完整的系统,这点不可忽视。

[1]李长秋.资本结构相关理论及其对我国的影响[D].郑州:河南财经学院,2010.

[2]何淑慧.如何加强企业资金管理[J].国际商务财会,2010(8).

[3]邓济哲.加强企业财务管理相关探讨商场现代化[J].2010(15).

[4]荆 新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社.

[5]张新民.企业财务战略研究—财务质量分析视角[M].北京:对外经济贸易大学出版社,2010.

[6]薛 薇.基于SPSS的数据分析[M].北京:中国人民大学出版,2011.

[7]王永全,刘 琴.专业统计与信息系统[M].北京:北京大学出版社,2009.

猜你喜欢

数学物理学报(2022年5期)2022-10-09

现代企业(2021年2期)2021-07-20

民用飞机设计与研究(2020年4期)2021-01-21

债券(2020年4期)2020-08-04

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29