上市公司内部控制与盈余管理的相关性——以创业板上市公司的数据为例

2015-12-28 12:44徐五羊

北方经贸 2015年9期

徐五羊

(河海大学商学院,南京 211100)

一、引言

截至2014年3月10日,创业板上市公司数量达到了381家,绝大部分分布在先进技术制造业、信息技术、社会服务、文化传播等高新技术行业。集合了我国一批高新技术产品研制、开发、生产和服务具有一定水平的中小公司。但是,创业板上市公司中,有不少公司出于想提高发行价而筹集更多资金的目的,进行盈余管理的现象比较突出,而且操纵盈余的方式很多。研究表明,创业板上市公司一般会利用关联交易、会计估计和会计变更、计提减值准备、有选择性地进行债务重组、股权激励不计入费用、无形资产的确认和计量等方式来操纵盈余,从而过度的操纵盈余导致会计信息严重失真,违背了会计信息质量要求的可靠性原则。因此,研究创业板内部控制对盈余管理的影响无疑具有重要意义。

二、研究设计

(一)研究假设

内部控制和盈余管理都有着以上的理论基础,都建立在委托代理关系基础之上。但是,内部控制以“为公司运营的效率效果、财务报告的可靠性和相关法令的遵循性提供合理保证”为目标,而公司的盈余管理行为会对会计信息的可靠性产生影响。此外,根据内部控制和盈余管理的定义,内部控制的产生是为了解决公司所有者与管理层之间的利益冲突,而盈余管理是公司所有者与管理层利益冲突的外在表现。所以,内部控制目标的实现程度必然会影响、抑制公司的盈余管理。根据上述分析,本文提出假设:公司的内部控制披露质量越高,其盈余活动管理程度越低。

(二)模型设计

1.被解释变量:盈余管理

相关文献中有关盈余管理的实证研究模型有很多,但最普遍、运用最广的是琼斯模型,但是Dechow等(1995)认为Jones模型中忽视了公司管理者利用应收账款对主营业务收入的影响。所以本文采用修正后的Jones模型,以经过上期期末总资产调整的可操纵性应计利润DAi,t来衡量公司盈余管理程度的高低,制定以下模型。

其中,NI为营业利润,CFO为经营活动现金净流量,Ai,t-1为第i家公司在第t-1年年末的资产总额,TAi,t为第i家公司在第t年经前一度的资产总额Ai,t-1调整过后的应计利润总额。

第一步,根据对2012年样本公司的数据进行回归分析,获取模型参数的估计值。

其中,REVi,t为第i家公司第t年与第t-1年的营业收入之差,RECi,t为第i家公司第t年与第t-1年应收账款之差。FAi,t为公司在t年度末的固定资产原值;第二步,运用上述模型得到的参数估计值,计算得到不可操纵性应计利润NDA。

第三步,计算得出各个上市公司可操控性应计利润DA。

DAi,t为第i家公司在第t年经前一年度的资产总额Ai,t-1调整过后的可操纵性应计利润总额。

2.解释变量:内部控制信息披露(NKPL)

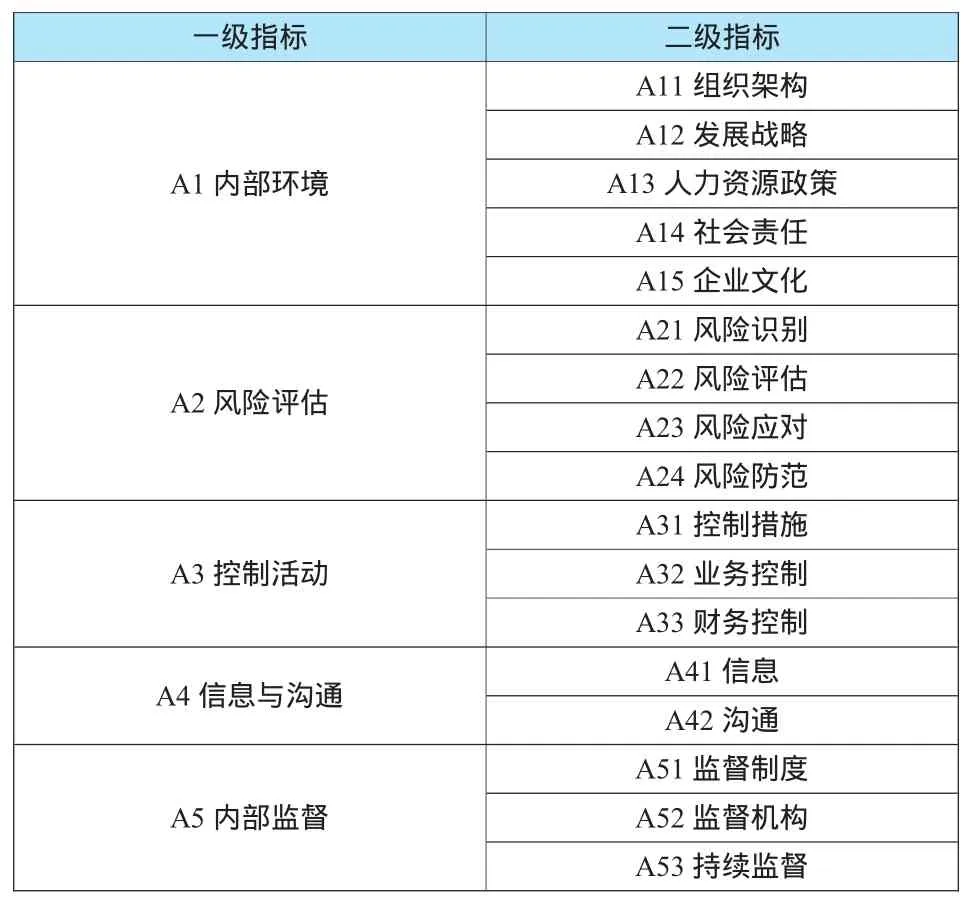

由于我国上市公司内部控制披露刚刚起步,在对内部控制质量的度量上,国内理论界有的采用调查问卷和实地访问的方法,有的通过构建评价体系并对各项指标进行打分的方法进行度量。本文借鉴Parsa,Isimoya(2007)等学者评价信息披露质量的方法,以内部控制的五要素为基础,建立如下评分指标体系。

表1 内部控制信息披露指标体系

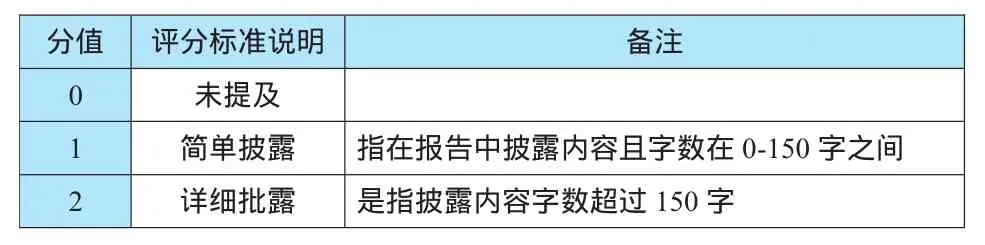

本文采用内容分析法,根据2012年巨潮网上公布的公司关于内控质量自我评价的报告,对创业板上市公司所披露的上述相关指标进行赋值,分值范围在0—2之间。评分标准及分值如下表。

表2 评分标准及分值

根据上述评分标准,对每一个指标进行评分后得到各个指标的单独评分,将各个指标的评分值加总后除以指标总量即可得到某个公司全部指标的总评分,本文用该总评分来表示《内部控制自我评价报告》的披露质量。

3.控制变量

(1)第一大股东持股比例(CR),反映股权的集中度。根据委托代理理论和信息不对称理论,股权集中越高,管理者进行盈余管理的动机越小。但是,根据我国国情,也存在股权集中度很高的公司进行操纵盈余乃至构成欺诈。所以本文选取这一指标作为控制变量,以检验其与盈余管理的关系。

(2)净资产收益率(ROE)净资产收益率是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。德肖(1995)发现企业的盈利水平影响企业的盈余管理行为。因此,本文也将其作为控制变量。

(3)每股收益(EPS)。每股收益是税后利润与总股数的比率,是衡量上市公司获利能力的重要指标,对于以筹措资金为根本利益的创业板上市公司为了吸引投资者,必然会为了维持一定的股票收益率而进行盈余管理。

(4)资产负债比率(LEV)。张玲和刘启亮(2009)研究发现公司的负债水平越高,盈余管理动机越强烈,而德丰和加牧巴沃(1994)和阿什博等(2002)等的研究却认为资产负债率和盈余管理存在显著的负相关关系。所以,本文选取了这个指标作为控制变量,进一步研究两者之间的关系。

4.多元线性回归

本文采用多元线性回归来分析创业板上市公司盈余管理与内部控制披露的关系,同时考虑股东持股比例、净资产收益率,每股收益、资产负债率对盈余管理的影响,以确保实证分析的正确性,回归模型构建如下。

三、样本选择及数据来源

本文的样本及样本数据来源于巨潮资讯网创业板板块上公开披露的2012年度报表、《内部控制自我评价报告》等公司数据。为了避免数据的行业差异,根据创业板上市公司行业分析,本文选取了公司数量最多的计算机行业的60家公司的作为样本。此外,本文在选择样本时考虑到以下因素:(1)ST公司剔除;(2)缺失上年数据的样本剔除。在剔除了13家不符合要求的公司后,最终确定了47家公司作为本文的样本。根据研究模型所需的数据,在巨潮网上对公司的数据进行手工收集、录入,根据上市公司内部控制自我评价报告的内容进行打分,形成EXCEL表格。

四、实证分析

首先,根据上述2-1和2-2的公式利用EXCEL表格进行简单计算,然后利用SPSS21.0软件得出公式2-2中的相关系数α1、α2、α3,如下表3,从表中的 t值可以看出模型2-1和2-2的拟合效果都比较好,模型的总体显著性基本上都能通过检验。

将以下相关系数代入公式2-3,求出每个样本公司的NDA,结合公式2-4,求出其公司的盈余控制,由于公司采取的盈余管理分为调增和调减盈余两个方向,表现为DA值的正负号,DA值为负数表示调减盈余。在本文中研究的是盈余管理程度,无论公司是调增还是调减盈余,都视为其进行了一定程度上的盈余管理,所以对DA取其绝对值作为本文盈余管理程度的测度值。

表3 修正琼斯模型系数

最后以盈余管理程度的测度值为因变量,内控披露指数为自变量,公司第一大股东持股比例、净资产收益率、每股收益、资产负债比率这些能够对盈余管理产生影响的指标作为控制变量。根据上述模型中的公式2-5运用SPSS软件分析盈余管理程度|DA|与解释变量NKPL和控制变量 CR、ROE、LEV、EPS的关系,具体见表 4。

表4 盈余管理程度|DA|与各变量的相关性

根据以上分析结果表明,创业板上市公司计算机行业的内控披露(NKPL)与盈余管理程度(|DA|)的相关系数为-0.034,但Sig>0.05表明其相关性并不显著。因此,上述假设不成立。而控制变量中的净资产收益率(ROE)和每股收益(EPS)与盈余管理的相关性尤为显著,Sig值分别为0.001和0,均小于0.01。说明股东权益的收益水平、股票收益率越高的公司,越有可能存在盈余管理行为。

五、研究结论与政策建议

(一)研究结论

1.内控信息披露的动机。由于创业板的入门门槛低,创业板的市场风险要比主板市场要高得多。我国政府对创业板信息披露的要求也就更为严格,而投资者为了防范风险,也会高度关注创业板上市公司的信息披露情况。李云宏、孙丽莉从对深交所对上市公司信息披露考核情况的调查分析中发现,创业板的信息披露情况总体要好于主板,研究表明创业板的大部分公司能主动并自愿披露内控信息。可以看出,创业板上市公司进行内控信息披露是想传递给投资者好的信息,增强投资者对公司的信心。而公司内部控制报告中披露的内容与其公司的内部控制制度的实际执行情况是否一致却不得而知。所以创业板上市公司的内部控制信息披露报告很可能不能真实反映公司的内控质量。

2.盈余管理的动机。按照《首次公开发行股票并在创业板上市管理暂行办法》的相关规定,在创业板上市的公司盈利标准为:最近两年连续盈利,净利润累计不少于1000万元且持续增长;或者最近一年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低30%。为了获得上市资格以募集到更多的资金,申请在创业板上市中小企业的盈余管理行为尤为普遍,且经过粉饰的盈余可以提升公司的股价,募集到更多的资金。

基于以上分析可以看出,即使是存在较高盈余管理程度的企业,也会主动并自愿披露内控信息。

此外,实证研究表明:净资产收益和每股收益对盈余管理程度的影响却尤为显著,即公司净资产收益率和每股收益越高,则说明公司越可能发生操控盈余的行为。由于我国创业板上市条件中对财务指标的要求较高,大部分公司会通过盈余管理等办法达到对净资产收益率、利润增长幅度等指标的要求,从而获得上市的通行证,以致出现高发行价格、高市盈率、高超募率的“三高”现象。

(二)政策建议

1.对创业板上市公司的建议。研究结论显示,净资产收益率与真实活动盈余管理呈显著负相关,营业周期与真实活动盈余管理呈显著正相关。基于此,建议中小企业应把增强核心竟争力作为提高自身运营和获利能力的基础,并将诚实守信作为一项义不容辞的社会责任。

2.对监管部门的建议。监管部门应当加强对上市公司内部控制信息披露的指导与监督,通过鼓励引导和定期对上市公司的内部控制信息披露情况进行质量评价,促进上市公司增强内部控制信息披露的积极性,以此推动上市公司提高内部控制和会计信息的质量。

3.根据实质重于形式的会计原则,完善会计准则,尤其要完善无形资产准则。对创业板上市公司来说,公司持有的无形资产比重比较大,由于无形资产具有不具备实物形态、多不具有公开市场价格、容易产生所有权纠纷以及其产生的经济效益不易计量的特点,创业板上市公司很可能会利用与无形资产有关的所有权纠纷、摊销年限、资产减值等手段进行盈余管理,所以从无形资产角度,应当对研发费用资本化设置更为严格的标准,并对其检查核实。

[1]万福生科财务造假中国会计视野[DB/OL]http://www.esnai.com/focus/wfsk/2014-03-10.

[2]杨德明,胡 婷.内部控制,盈余管理与审计意见[J].审计研究,2010(5):90-97.

[3]田 芳.我国上市公司盈余管理动机研究及治理建议[J].现代经济信息,2012(7).

[4]叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012(6):50-59.

[5]张龙平,王军只,张 军.内部控制鉴证对会计盈余质量的影响研究[J].审计研究,2010(2):83-90.

猜你喜欢

导航定位学报(2022年4期)2022-08-15

中国注册会计师(2021年9期)2021-10-14

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

中国外汇(2019年10期)2019-08-27

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

汽车导报(2017年5期)2017-08-03

中学生数理化·高二版(2016年4期)2016-05-14

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13