基于无套利模型的人民币利率互换定价

2016-01-18 02:19孙伟,田芳

运筹与管理 2015年5期

关键词:敏感性分析

基于无套利模型的人民币利率互换定价

孙伟,田芳

(哈尔滨工程大学经济管理学院,黑龙江哈尔滨150001)

摘要:基于两种代表性无套利模型——Black-Derman-Toy(BDT)和Hull-White模型,构建考虑单向违约风险的人民币利率互换定价模型。运用这两种定价模型对1年期3MSHIBOR-IRS进行定价,对两种定价模型的定价结果进行敏感性分析。结果表明,两种定价模型表现出定价偏离的一致性,基于BDT模型比基于Hull-White模型的定价结果与报价的差距更小。

关键词:利率互换定价;无套利模型;单向违约风险;敏感性分析

收稿日期:2012-12-05

基金项目:国家自然科学基金资助项目(71173059,71372020);教育部人文社会科学研究青年

作者简介:孙伟(1973-),男,山东掖县人,博士,教授,研究方向为金融工程与风险管理;田芳(1989-),女,安徽阜阳人,硕士研究生,研究方向为金融工程与风险管理。

中图分类号:F830.91文章标识码:A

Pricing of Interest Rate Swap Based on No-arbitrage Model

SUN Wei, TIAN Fang

(SchoolofEconomicsandManagement,HarbinEngineeringUniversity,Harbin150001,China)

Abstract:Pricing models of interest rate swap(IRS)with unilateral default risk based on two no-arbitrage models BDT and Hull-White are constructed, and then these two models are used to price 3MSHIBOR-IRS for one year, and at last make a sensitivity analysis of the pricing results of the two models. The results show that two pricing models exhibit the consistency of pricing deviation and BDT-based model has smaller offer gap than Hull-White-based model.

Key words:pricing of IRS; no-arbitrage model; unilateral default risk; sensitivity analysis

0引言

我国在2006年2月9日正式启动人民币利率互换交易试点,其定价是学术和业界研究的重点内容。利率互换的价值主要依赖于利率的变动,因此其核心是如何估计利率的变动。动态利率模型的发展主要沿着两个方向:均衡模型和无套利模型。均衡模型是根据经济理论或者假说确定收益率曲线的形状,代表模型包括Vasicek[1]、CIR[2]及CKLS[3]等。无套利模型的定价过程是以观察到的当时的利率期限结构作为模型的输入变量,假设收益率曲线的变动是为了确定其他相关的利率衍生品的价值,代表模型包括Ho-Lee[4]、Black-Derman-Toy(BDT)[5]、Hull-White[6]、HJM[7]及Libor市场利率模型等。在对利率互换定价的研究中,学者们使用了各种动态利率模型。

Bicksler等[8]把利率互换看成假想的两个债券进行定价;Solnik[9]就银行不会违约、其它机构存在违约风险的单向违约定价模型做了分析;Duffie等[10]利用约化模型对违约风险进行估计,引入了经风险调整的贴现率来对利率互换进行定价;Jarrow等[11]考虑了公司间的相关违约,扩展了违约风险的约化模型;R. Mallier等[12]推导出了基于CIR模型的大众型互换和递延型互换的价值表达式;Yang等[13]在Duffle & Huang的基础上,对违约风险测量的简化模型和结构化模型进行整合,给出了双边违约风险下的利率互换定价模型;Yang[14]推导出了基于方差Gamma过程下的违约风险的PIDE利率互换定价模型;Andrea Pallavicini等[15]提出了基于HJM模型的多曲线利率模型,并构建了基于该模型的利率互换定价模型;Masahiro Nisiba[16]使用渐近展开法提出了一种基于SABR/ LIBOR市场模型的利率互换的信贷估值调整的近似定价公式。张玲等[17]利用或有债权的分析框架构建了单向违约风险的利率互换定价模型;宋德舜等[18]结合我国当前货币市场和债券市场的特征,给出了基于SHIBOR互换定价的一个理论框架。陈可和任兆璋[19]运用三因子广义高斯仿射模型,同时对人民币国债市场利率、银行间质押式回购市场利率和利率互换市场利率进行模拟,并采用极大似然估计方法估计参数。

BDT和Hull-White是无套利模型中应用相对便捷的具有代表性的模型,BDT和Hull-White在对利率趋势描述上有很大的不同,因此本文基于这两种动态利率模型构建人民币利率互换定价模型,利用我国金融市场上的银行间国债收益率曲线、SHIBOR曲线和R007数据,对两个模型的参数进行估计,利用模型对1年期3MSHIBOR-IRS进行实证分析、敏感性分析。

1定价模型基本假设及使用的符号界定

1.1定价模型的基本假设

本文在构建利率互换定价模型时,基本假设为:

(1)市场是无摩擦的,没有税收和交易成本;

(2)市场是完全的,存在每个到期期限的债券来构建利率期限结构;

(3)交易是离散的,交易者只在交易日进行价值交换;

(4)市场上不存在任何套利机会;

(5)短期利率变动服从BDT模型或Hull-White模型;

(6)利率互换交易双方为A和B。其中,A为银行,支付固定利率、收取浮动利率;B支付浮动利率、收取固定利率; (7)在利率互换的交易中,A方作为银行、由于其信用级别较高,可认为其不存在违约可能,违约只发生在B方、单向违约;

(8)在B方发生违约时,银行A将收回部分价值,违约回收率为常数λ(0≤λ≤1)。

1.2符号与变量的界定

BDT和Hull-White模型分别是基于二叉树和三叉树进行计算的,总的期数为n期、节点(i,j)表示第i(0≤i≤n)期的第j(0≤j≤i)个状态。

Ri为i时到期的零息债券的到期收益率;r(i,j)为在节点(i,j)时的短期利率;b(i,j)为在节点(i,j)的贴现因子;v(i,j)为违约风险下互换合约通过节点(i,j)确定的第i+1期对于B方的现金流;S(i,j)为无违约风险下互换合约通过节点(i,j)确定的第i+1期对于B方的现金流;C为利率互换合约成交时约定的固定利率支付方支付的固定利率;Pi为i时期B方的条件违约概率;Hi为i时期B方的无条件违约概率;B(i,j)为第i+1期的现金流通过节点(i,j)到达起始点的所有路径折现因子的总和;pv(i,j)为将V(i,j)贴现到利率互换生效日的现值;n为利率互换发生支付的次数;P(i)为第i期到期的债券价格;pi-1,j(i)为第i期到期的债券在节点(i-1,j)的价格;Q(i,j)为在节点(i,j)支付单位货币,其它状态支付为0的证券的现值。

2考虑单向违约风险的利率互换违约特征与违约概率估计

2.1考虑单向违约风险的利率互换违约特征

利率互换的违约风险是单边的风险,对于互换的一方来说利率互换在各个支付日的现金流可正可负。一般来说,价值为负的一方才有可能违约。在本文中,利率互换的固定利率支付方A代表信用级别高的银行,假设其不会违约。因此,违约只发生在B方,B方作为浮动利率的支付方,在面临利率上升较大幅度、利率互换现金流对其为负时,有违约的可能。

无违约风险时,互换合约通过节点(i,j)确定的第i+1期对于B方的现金流S(i,j)为:

S(i,j)=C-r(i,j)

(1)

其中,C为利率互换的固定利率,即利率互换的价格;r(i,j)为在节点时的短期利率。

当S(i,j)<0时,在第i+1期B方的条件违约概率为Pi+1,B方违约时假设回收率为常数λ,现金流为λS(i,j)(该值为负值,是B方违约时需要向A方支付的部分);B方不违约的条件概率为1-pi+1,现金流为S(i,j)。因此,当S(i,j)<0时,在节点(i,j)确定的第i+1期的考虑单向违约风险的利率互换对于B方的现金流V(i,j)为:

(2)

当S(i,j)≥0时,B方不违约,现金流为S(i,j)。

对于B方,利率互换的价值则可表示为:

(3)

则利率互换的价值可表示为:

E[V(i,j)]=(1-pi+1)S(i,j)+pi+1max[S(i,j),λS(i,j)]

(4)

式(4)即为单向违约风险的利率互换违约特征。

2.2考虑单向违约风险的利率互换违约概率估计

本文使用简单方便的KPMG风险中性定价模型对违约概率进行测度,可表示为:

(1-Hi)(1+Ki)+θHi(1+Ki)=1+ri

(5)

其中,Hi为B方发行的i年期债券的无条件违约概率;Ki为B方发行的i年期债券收益率;θ为B方发行债券违约时的回收率,在此假设其为常数;ri为i年期国债的收益率。

通过对不同到期时间的债券进行计算,可以得出在不同时期B方的无条件违约概率,则在不同时期的条件违约概率与无条件违约概率存在如下关系:

Hi=(1-p1)(1-p2)…(1-pi-1)pi

(6)

通过以上过程,可以求得任何i时期B方的条件违约概率pi。

3构建考虑单向违约风险下的人民币利率互换定价模型

3.1基于BDT模型的利率互换定价模型

(1)构建基于BDT模型的短期利率二叉树

连续时间下的BDT模型可表示为:

(7)

在BDT模型中,各期的波动率可表示为:

(8)

其中,r(i,j)表示在节点(i,j)时的短期利率,p表示利率上升的概率,Δt表示两个支付日间隔的时间。在一般的BDT模型中,假设利率上升和下降的概率相等,均为1/2,公式(8)可表示为:

(9)

在BDT模型中,i+1期债券的价格可以表示为:

(10)

其中,pi-1,j(i)表示第i期到期的债券在节点(i-1,j)的价格。

在BDT模型中,已知利率期限结构和波动率期限结构,利用公式(9)和(10)可以从后往前逐步求得各节点的短期利率。

(2)计算无违约风险下的利率互换通过节点(i,j)确定的第i+1期现金流

图1 BDT模型的短期利率二叉树

通过步骤(1),构建了BDT模型的二叉树,包含3期的BDT模型利率变化形式如图1。

在利率互换定价中通过第i期来确定第i+1期的浮动端参考利率,无违约风险下的利率互换通过节点(i,j)确定的第i+1期现金流表达式见公式(1)。

(3)计算违约概率、考虑单向违约风险的利率互换的第i+1期的现金流

在市场上寻求不同期限的债券和国债的收益率,利用公式(5)求出B方在各期限的无条件违约概率,利用公式(6)求得各期限的条件违约概率。则考虑单向违约风险下的利率互换的第i+1期现金流便可通过公式(4)求解。

(4)计算通过节点(i+j)的第i+1期到起始日的折现因子

利用BDT模型可以求得各节点短期利率r(i,j),下面计算通过各节点的折现因子b(i,j)可以表示为:

(11)

第i+1期的现金流通过节点(i,j)到达起始点的所有路径折现因子的总和B(i,j)可表示为:

(12)

其中,(i-1,k)为在i-1期能够到达节点(i,j)的节点。

(5)计算考虑单向违约风险下的利率互换在初始时刻的价值

第i+1期现金流通过节点(i,j)折现的现金流现值公式为:

PV(i,j)=E[V(i,j)]×B(i,j)

(13)

则利率互换在初始时刻的价值V为:

(14)

(6) 计算使得利率互换初始时刻价值为0的固定利率

(15)

求解公式(15),便可得到利率互换的价格——即固定利率支付方支付的固定利率C。

3.2基于Hull-White模型的定价模型构建

(1)构建基于Hull-White模型的短期利率三叉树

连续时间下的Hull-White模型为:

dr=[θ(t)-ar]dt+σdz

(16)

其中,a表示均值回复速度。

利率三叉树的构建包含以下两个步骤:

第一步,构建初始利率三叉树。

Hull-White模型具有均值回复特征,三叉树的分支结构有三种形式,见图2。

图2 三叉树的分支结构形式

A形式分支结构所对应的概率为:

(17)

B形式分支结构所对应的概率为:

(18)

C形式分支结构所对应的概率为:

(19)

时间步长Δt和短期利率步长Δr能够根据实际情况决定,在Hull-White模型中一般采用公式(20)确定短期利率步长Δr:

(20)

其中,V表示Δr的方差,计算如下:

(21)

短期利率r的期望变动为:

E[Δr]=(e-aΔt-1)r=Mr

(22)

则节点(i,j)的利率runit(i,j)可以表示为:

runit(i,j)=j×Δr

(23)

第二步,在第i期引入时间变动的漂移量ηi。

在Hull-White模型中,

(24)

其中,Q(i,j)表示在节点(i,j)支付单位货币,在其他状态支付为0的证券的现值。

runit(i,j)与漂移量ηi存在以下关系:

r(i,j)=ηi+runit(i,j)

(25)

通过以上过程,完成了利率三叉树的构建。

(2)、(3)步骤的计算过程与基于BDT模型的定价模型一样,在此不做累述。

(4)计算通过节点(i,j)的第i+1期到起始日的折现因子

根据公式(11)计算Hull-White模型中各节点的折现因子b(i,j)。

Hull-White与BDT不同,在Hull-White中首先需要确定jmax的取值,再根据利率互换的支付次数n来模拟利率期限结构的变化过程。最后根据不同利率变化的类型来求解各期利率变化发生的概率pu、pm和pd。

下面以一个一年支付一次、到期期限为3年的利率互换为例,进行折现因子的计算。假设jmax=2,则短期利率变化的过程可以表示成图3。

图3 j max=2时Hull-White模型3期的 短期利率变化过程

由图3可以看出,在第3期节点r(3,2)和r(3,-2),利率的变化发生了改变,分别由Hull-White模型中的A形式结构变换到C和B。在计算到达某一节点的每一路径到期初的折算因子时,可利用三叉树模型进行从后往前倒推计算,每个节点根据后连接节点的情况,往前逐步递推。

通过往前倒推的过程,可以给出B(i,j)的表达式

(26)

(5)计算单向违约风险的利率互换在初始时刻的价值

由公式(13),可得第i+1期现金流通过节点(i,j)折现的现金流现值为:

PV(i,j)=E[V(i,j)]×B(i,j)

在初始时刻的利率互换价值V为:

(27)

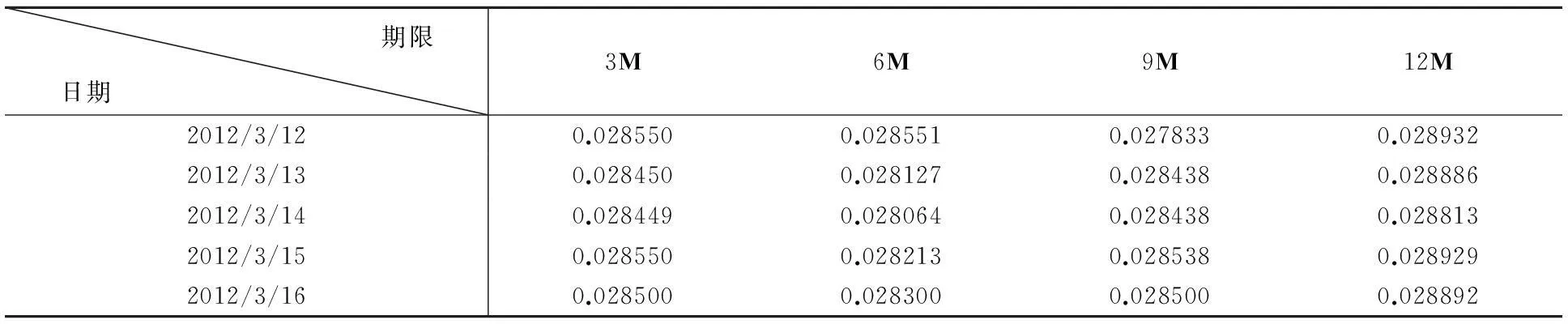

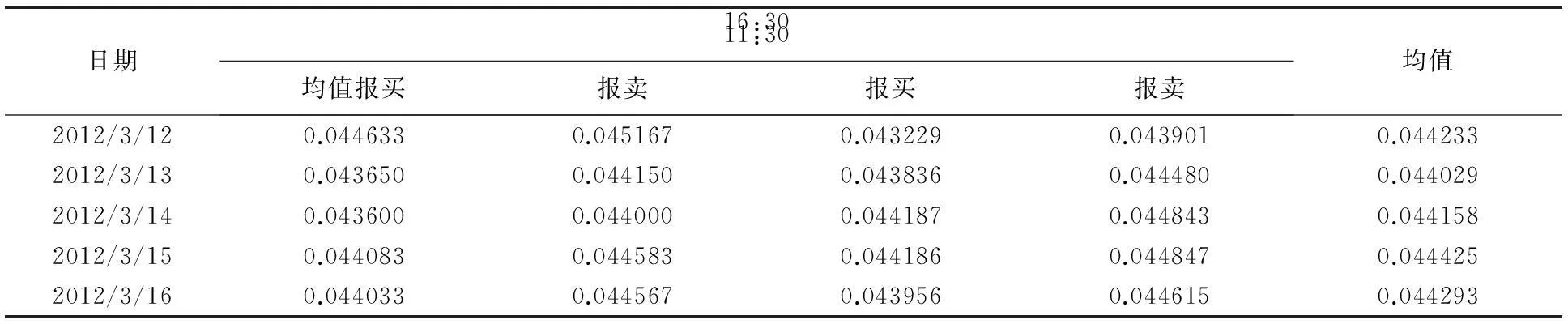

其中,在jmin (28) 在jmin≤j≤jmax时, (29) (6)计算使得利率互换初始时刻价值为0的固定利率,求解公式(15): 可得到利率互换的价格——即固定利率支付方支付的固定利率C。 4实证分析 4.1定价步骤 利率互换模型的定价步骤可归纳为以下几步: (1)利用利率期限结构模型,构建利率变化过程; (2)计算无违约风险下的利率互换在各节点的现金流; (3)计算违约概率,求出违约风险下互换在各节点的现金流; (4)计算从利率互换各节点到起始点的折现因子; (5)计算单向违约风险的利率互换在初始时刻的价值; (6)计算使得利率互换初始时刻价值为0的固定利率值。 4.2数据的选取 目前利率互换的定价合同是保密的,无法获取利率互换的交易细节及价格,本文利用中国货币网公布的报价作为参考。由于不是针对具体的一份利率互换合约定价,在实证中可以确定B方违约率为0、违约回收率也为0。目前在我国市场上缺乏公认的基准收益率曲线,这给本文定价带来困难。本文选取对基于1年期季付的3MSHIBOR-IRS定价进行实证分析,选取中国货币网公布的银行间国债收盘收益率曲线和SHIBOR曲线作为当期的利率期限结构,并利用两种不同曲线分别作为折现因子对人民币利率互换进行定价。在定价结果与报价对比中,选择中国货币网发布的1年期3MSHIBOR-IRS在11∶30和16∶30的报买和报卖价的算术平均值与定价结果作比较。 本文选取了2012年3月12日至16日的市场上的数据,采用这5日的利率期限结构对这5日的1年期3MSHIBOR-IRS进行定价。表1列出银行间国债收盘利率期限结构,表2列出SHIBOR曲线,表3列出中国货币网发布的1年期3MSHIBOR-IRS在11∶30和16∶30的报买和报卖价。 表1 银行间国债利率期限结构 数据来源:中国货币网。 表2 SHIBOR曲线 数据来源:上海银行间同业拆借利率网。 表3 1年期3MSHIBOR-IRS报价数据 数据来源:中国货币网。 4.3基于BDT模型的人民币利率互换定价实证 BDT模型参数的估计需要确定与利率期限结构相匹配的收益率波动率的期限结构,在对国债收益率波动率曲线结构进行估计时,本文选取了2011年6月13日至2012年3月12日的162个交易日的利率期限结构数据,运用实际波动率来估计相应期限的波动率[20]。在对SHIBOR曲线的收益率波动率期限结构进行估计时,本文选取了2009年1月4日至2012年3月12日的796个交易日的利率期限结构数据,运用实际波动率来估计相应期限的波动率[20]。由于BDT模型描述的是短期利率的动态变化过程,在估计各期限的利率波动率时,既可以是短期利率的波动率,也可以是不同期限结构的波动率,但是短期利率的波动率更可行[21]。因此,本文选择短期利率的波动率来进行运算,具体值见表4。 从表4可以看出,SHIBOR的波动率远大于银行间国债收益率的波动率。 表4 波动率期限结构表 基于BDT模型的利率互换定价结果见表5。 对表5定价结果进行分析表明,基于BDT模型的定价方法采用银行间国债收益率曲线和SHIBOR曲线作为折现因子的定价结果的偏离是一致的;两种收益率曲线作为折现因子的定价结果都比实际报价要高。本文的定价结果与国内学者的研究结果是相符的,即定价结果比实际报价要高。另外,两种不同曲线做折现因子时的定价结果相差较小,以银行间国债收盘收益率曲线的定价结果小于以SHIBOR曲线的定价结果。 表5 基于BDT模型的利率互换定价结果 造成上述结果的原因是多方面的:一方面,选取的基准收益率曲线不同,由于我国缺乏公认的基准收益率曲线,各报价行在报价时参考的基准收益率曲线不同;另一方面,本文定价不是基于具体利率互换交易的定价,且本文参考的报价数据是中国货币网公布的各报价行在11:30和16:00报买和报卖价的均值。 4.4基于Hull-White模型的人民币利率互换定价实证 Hull-White模型的参数估计需要确定瞬时利率均值回复速度a与波动率,本文运用广义矩估计(GMM)法结合市场上的数据来估计模型的参数。目前我国市场上能够代表瞬时利率的有短期回购利率和短期银行拆借利率。银行间7天质押式回购利率较银行拆借利率在机构参与率和成交量上具有优势,且具有较好的动态特征[19]。本文选择了从2007年1月4日至2012年3月12日的剔除没有交易数据的1220个R007的数据,数据来源于色诺芬数据库。目前市场上公布的数据都是离散化的数据,因此可根据欧拉方程把Hull-White模型的连续形式离散化。Hull-White模型改写为: 均值回复速度a与波动率σ利用R007的数据,运用GMM方法通过上式求解,参数估计结果:a=0.108639;σ=0.006011。基于Hull-White模型的利率互换定价结果见表6。 表6 基于Hull-White模型的利率互换定价结果 通过对表6的定价结果进行分析表明基于Hull-White模型的定价方法的定价结果的特征与基于BDT模型的定价结果的特征是一致的,分析结果也一致。另外,两种不同曲线做折现因子时的定价结果相差较小,以银行间国债收盘收益率曲线的定价结果大于以SHIBOR曲线的定价结果。通过对比发现基于BDT模型的定价结果比基于Hull-White模型的定价结果与实际市场上的报价更接近。 造成上述的差异与基于BDT模型的定价方法的原因是一致的。 4.5敏感性分析 在我国,由于市场上缺乏公认的基准收益率曲线和浮动端参考利率等问题,使得在利率互换定价中存在不同机构定价基准的不同,因此,需要对定价结果进行敏感性分析。在对某一变量的敏感性分析中,假设其他输入变量不变,将其增大20%来考察定价结果的变化比率。具体结果见表7。 由表7可以看出,在基于BDT模型的定价中,浮动端参考利率R增大20%使得定价结果增大20%以上,波动率σ增大20%使得定价结果平均降低仅为0.000132%,折现因子B增大20%使得定价结果平均增加仅为0.004274%;在基于Hull-White模型的定价中,浮动端参考利率R增大20%使得定价结果平均增大19.846613%,波动率σ增大20%使得定价结果平均降低仅为-0.001820%,折现因子B增大20%使得定价结果平均降低仅为-0.001703%,均值回复速度a增大20%使得定价结果平均增加仅为0.000039%。从上可以看出模型对浮动端参考利率最敏感,浮动端参考利率的选择是利率互换合理定价的关键。 表7 两种模型定价结果对输入变量的敏感性分析 单位:% 5结论 本文在零息票定价法的基础上,研究了在利率服从无套利模型(BDT和Hull-White)、考虑单向违约风险下的利率互换定价,得到了基于两种模型下的利率互换定价公式。利用我国市场上的数据对两个利率模型的参数进行估计,对季付的1年期3MSHIBOR-IRS进行实证分析,结果表明这两种模型具有定价的一致性,敏感性分析表明定价结果对浮动端参考利率的敏感性最大,对其余输入变量的敏感性较小。 参考文献: [1]Vasicek O A. An equilibrium characterization of term structure[J]. Journal of Financial Economics, 1977, 5(2): 177-188. [2]Cox J C, Ingersoll J E, Ross S A. A theory of the term structure of interest rates[J]. Econometrica, 1985, 53(2): 385-407. [3]Chan K C, Karolyi G A, Longstaff F, Sanders A B. An empirical comparison of alternative models of the short-term interest rate[J]. Journal of Finance, 1992, 47(3): 1209-1227. [4]Ho T S Y, Lee S B. Term structure movements and pricing interest rate contingent claims[J]. Journal of Finance, 1986, 41(5): 1011-1029. [5]Black F, Derman E, Toy W. A one-factor model of interest rates and its application to treasury bond options[J]. Financial Analysts Journal, 1990, 46(3): 52-59. [6]Hull J, White A. Pricing interest rate derivative securities[J]. Review of Financial Studies, 1990, 3(4): 573-592. [7]Heath D, Jarrow R, Morton A. A bond pricing and the term structure of interest rate a new methodology for contingent claim valuation[J]. Econometrica, 1992, 60(1): 77-105. [8]Bicksler J, Chen A H. An economic analysis of interest rate swap[J]. Journal of Finance, 1986, 41(3): 645-655. [9]Bruno S. Swap pricing and default risk: a note[J]. Journal of international Financial Management and Accounting, 1990, 12(1): 79-91. [10]Duffie D, Huang M. Swap rates and credit quality[J]. Journal of Finance, 1996, 51(3): 921-949. [11]Jarrow R A, Yu F. Counterparty risk and the pricing of defaultable securities[J]. Journal of Finance, 2001, 56(5): 1765-1799. [12]Mallier R, Alobaidi G. Interest rate swaps under CIR[J]. Journal of Computational and Applied Mathematics, 2004, 164-165(1): 543-554. [13]Yang X, Yu J, Li S, Cristoforo A J, Yang X. Pricing model of interest rate swap with a bilateral default risk[J]. Journal of Computational and Applied Mathematics, 2010, 234(2): 512-517. [14]Yang X, Yu J, Li S, Cristoforo A J. The PIDE pricing model of interest rate swap with default risk under variance gamma process[A]. Chen J, Proceedings of 2010 3rd IEEE International Conference on Computer Science and Information Technology[C]. Piscataway: IEEE Computer Society, 2010. 174-177. [15]Pallavicini A, Tarenghi M. Interest-rate modeling with multiple yield curves[R]. Ithaca: Cornell University library, 2010. [16]Nisiba M. A new approximate CVA of interest rate swap in the SABR/LIBOR market model: an asymptotic expansion approach[A]. Sato M. Proceedings of the International Conference on Computational Science, ICCS 2011[C]. Amsterdam:Elsevier, 2011. 1412-1421. [17]张玲,谢志平.违约风险条件下利率互换合约的定价[J].系统工程,2002,20(2):26-29. [18]宋德舜,刘晓曙.基于SHIBOR的利率互换定价研究[J].证券市场导报,2010,(1):35-39. [19]陈可,任兆璋.人民币利率互换中风险的市场价格[J].运筹与管理,2011,20(6):137-146. [20]董纪昌,杜毅.基于无套利模型的利率衍生产品定价研究[J].管理评论,2009,21(7):3-9. [21]Boyle P, Tan K S, Tian W. Calibrating the black-derman-toy model: some theoretical results[J]. Applied Mathematical Finance, 2001, 8(1): 27-48.

猜你喜欢

价值工程(2017年20期)2017-07-10

贵州财经大学学报(2017年3期)2017-06-02

现代商贸工业(2017年11期)2017-05-25

土木建筑与环境工程(2017年1期)2017-03-29

财会学习(2017年6期)2017-03-25

科技创新与应用(2017年6期)2017-03-23

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

商(2016年35期)2016-11-24

财经理论与实践(2015年1期)2015-02-03