本量利分析法在工业企业中的优化与应用

2016-01-25 17:29胡宗标胡晓宇

现代经济信息 2016年1期

关键词:学习曲线

胡宗标++胡晓宇

摘要:本量利分析法(C-V-P)在企业中应用十分广泛,特别是与现代信息技术和管理科学的结合,提升了其应用前景和价值。文章对本量利分析法在企业中的应用中存在问题进行了研究,提出优化的措施和方法。运用优化后本量利分析法,增加了市场和生产的相关数据和评测方法,使本量利分析方法更加符合客观和实用。

关键词:本量利分析;盈亏平衡点;学习曲线;扩展模型;敏感分析

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)001-000-02

本量利分析最大优点是计算和操作简单易懂,但其缺陷也是明显的。因模型是建立在成本性态分析基础上,未考虑到本量利因素之间的相互影响。因而,常常被称之为本量利静态分析。本量利动态分析就是考虑了经济变量之间的影响,特别是产量和单位变动成本之间的相互影响以及多产品作业成本分析和不确定因素影响

分析。

一、引入“学习曲线”理论,对不同产品进行本量利动态分析

学习曲线,是一种动态的生产函数。基本原理是:在产品生产过程中,随生产次数增加,产品单位成本会按一定比例下降,但当累积产量达到一定数量后,产品单位成本区域稳定。借鉴学习曲线理论模型,可比较准确地反映本量利各因素之间的关联性,利于企业抓住市场机会,解决产量和单位变动成本相互影响的问题。

根据本量利基本模型TP=(p-v)Q-F,将变动成本进一步划分,得到动态本量利模型为

TP=(p-v1- v2- v3)Q-F公式(1)

其中:v1、v2、v3,分别表示直接材料费、单位直接人工费和单位变动性制造费用

根据学习曲线基本模型:v=aQm,上述公式可进一步演化为具有应用价值的公式

TP=(p-a1Qm1- a2Qm2- a3Qm3)Q-F公式(2)

其中:a1表示为生产第一个产品的直接材料费,m1为表示为使用直接材料的学习率;a2为生产第一个产品的直接人工费,m2为表示为使用直接人工的学习率;a3为生产第一个产品的变动性制造费用,m2为表示为使用变动性制造费用的学习率。

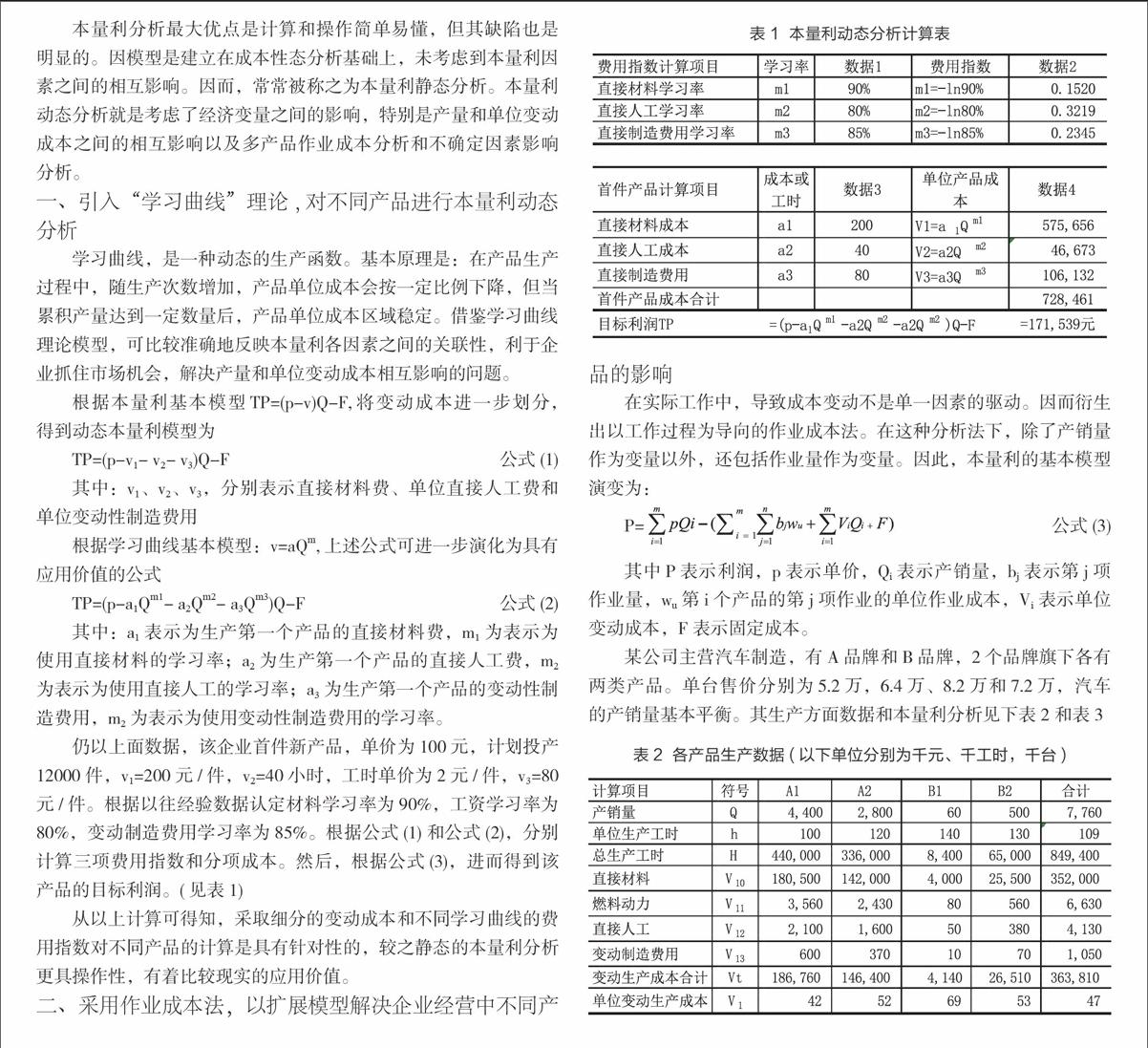

仍以上面数据,该企业首件新产品,单价为100元,计划投产12000件,v1=200元/件,v2=40小时,工时单价为2元/件,v3=80元/件。根据以往经验数据认定材料学习率为90%,工资学习率为80%,变动制造费用学习率为85%。根据公式(1)和公式(2),分别计算三项费用指数和分项成本。然后,根据公式(3),进而得到该产品的目标利润。(见表1)

从以上计算可得知,采取细分的变动成本和不同学习曲线的费用指数对不同产品的计算是具有针对性的,较之静态的本量利分析更具操作性,有着比较现实的应用价值。

二、采用作业成本法,以扩展模型解决企业经营中不同产品的影响

在实际工作中,导致成本变动不是单一因素的驱动。因而衍生出以工作过程为导向的作业成本法。在这种分析法下,除了产销量作为变量以外,还包括作业量作为变量。因此,本量利的基本模型演变为:

P=公式(3)

其中P表示利润,p表示单价,Qi表示产销量,bj表示第j项作业量,wu第i个产品的第j项作业的单位作业成本,Vi表示单位变动成本,F表示固定成本。

某公司主营汽车制造,有A品牌和B品牌,2个品牌旗下各有两类产品。单台售价分别为5.2万,6.4万、8.2万和7.2万,汽车的产销量基本平衡。其生产方面数据和本量利分析见下表2和表3

表3 各产品本量利分析

从表3中可以得出,各产品的本量利模型分别为:

A1=52Q-45Q-13054, A2=65Q-55Q-9968, B1=83Q-73Q-249, B2=72Q-53Q-9330

4个产品边际毛利分别为13%、15%、12%、26%,其中B2产品提供边际毛利最大,在市场和公司资源允许的前提下,应得到优先支持和发展。A1和A2产品虽然毛利不高,但在公司设备利用率不高情况下,为盈亏平衡点和目标利润实现,也理应得到足够的重视。

为避免个别产品过度影响利润情况,和进一步精细核算要求,公司按照各产品的作业流程,将原固定性制造费用中的生产准备和采购成本,以及将管理费用中的产品试制成本列入变动成本,分配到各产品。同时,根据扩展后的本量利模型,并计算出各产品的目标利润。见表4、表5、表6

扩展模型与传统模型相比区别:第一,采用了更为丰富的成本性态,更加适应与现行市场和销售环境;第二,模型提供了更为详细的产品成本信息,对于现代工艺复杂的生产环境中更利于提供正确决策依据;第三,模型提供了多种产品结构下的分析方法,可为公司资源配置和生产作业规划提供有力帮助。避免简单的本量利分析片面性,及可能出现的单个产品侵蚀企业利润状况。

三、考虑通胀条件,重新确定目标利润,提高企业决策水平

通货膨胀是经济生活中的一个常见现象,对社会经济的各个方面产生了较大的冲击。动摇了传统会计币值稳定的基本假设及历史成本的计量模式,歪曲了企业经营状况和财务成果。通货膨胀对企业利润的影响,一是通过成本影响利润;二是通过价格变动对利润产生影响。通过正确方法学测定其影响,可减少企业对利润虚增的预期。比如:企业根据市场变化,测定单位变动成本和固定成本,分别上涨为8%和2%,实际单价相应提高5%,目标利润由18万元调整为17.64万元,见表7:

表7 连续通货膨胀的本量利分析

从上表可看出,在销量不变情况下,尽管单价被动提升5%,然而仍被单位变动成本提高8%和固定成本提高2%所侵蚀,利润降低2.2%。因产品单价提升受外围影响因素较多,提升空间不大,而降低成本是企业可以力求克服的因素,帮助企业开展有效的管理。

四、根据本量利模型,利用规划求解做产品的敏感性分析

表8 规划求解计算目标利润表

在实际工作中,提高利润方式非单项因素可达成,须发挥综合影响和部门积极作用。如业务部门销量和单价掌控,生产和技术部门对单位变动成本的把握,及管理部门对固定成本控制作用。财务部门把各个变量因素设定约束条件,根据规划求解功能,对影响目标利润的4个因素,进行分析计算。按该产品现有的成本结构,其对利润影响最大分别是单价、单位变动成本、销量和固定成本,在适当提高4%销量,同时降低了其他3个因素后,得到了利润提高10%的目标。在市场化条件下,相比本量利单项提高而言,规划求解的方法是可行和有效的。

五、结语

尽管本量利分析法作为一种有效的管理工具,为企业预测和决策提供有价值的依据。但在现实工作中,企业管理所处环境变化无常,充满不确定性。企业管理者须应对各种因素变化,进行不确定分析及动态修正,使本量利分析法真正发挥作用。在实际工作中,需认清其局限性,不可盲目照搬本量利分析的狭隘理论,须采用动态分析、风险分析和敏感分析等技术,从动态角度去研究分析企业经营条件与市场价格、生产要素及技术条件等诸多影响收入和成本的实际变动情况,适实修正分析结论,使用本量利分析法得到更为广泛和有效的应用。

参考文献:

[1]吴万隆.试论本量利分析法的局限性[J].北京:财会经济,2007(05).

[2]胡宗标,胡登峰。企业经营模式决策分析研究[J],安徽:宿州学院学报,2012(12).

[3]李岚.本量利分析模型扩展应用[J].北京:财会通讯,2013(11).

[4]肖兴祥.传统本量利分析法的改良与应用[J].北京:财会月刊,2010(12).

[5]丁亮.基于动态视角的量本利分析[J].北京:才智,2010(01).

[6]雷振博.本量利相关分析在企业中的应用[J].北京:现代经济信息,2012(12).

[7]苏兴.学习曲线中系数的回归分析确定及成本预测[J],北京:经济科学,2009(01).

[8]赵越,赵新顺.基于连续复利因子的通货膨胀下的非线性C-V-P模型[J].河南:河南大学学报,2012(03).

猜你喜欢

中华骨与关节外科杂志(2022年1期)2022-08-31

文苑·感悟(2019年12期)2019-12-23

读者·校园版(2019年17期)2019-08-13

爱你(2018年34期)2018-12-15

爱你·健康读本(2018年12期)2018-05-14

中华骨与关节外科杂志(2014年3期)2014-01-22

消费导刊(2009年18期)2009-06-28