上市公司高送转公告效应的实证研究

2016-01-25 19:08彭静文

现代经济信息 2016年1期

彭静文

摘要:为检验上市公司高送转预案公告发布对其股票价格的影响,本文以2014年沪深两市推出高送转预案的277家上市公司为样本,选取公告日前10日至后10日为事件窗口,运用事件研究法对高送转公告和实施效应进行实证研究。结果表明:高送转公告日之前与公告日的当天与股票超额收益率呈正相关,而公告日之后与股票超额收益率关系并不显著,主要原因是高送转的公告提前泄露了,所以投资者预先采取了行动,购买有高送转预案的股票。

关键词:高送转;超额收益;事件研究

中图分类号:F830.9 文献识别码:A 文章编号:1001-828X(2016)001-000-02

一、引言

我国自1990年12月上海证券交易所成立至今,我国证券市场经过短短二十多年的发展,取得了巨大的成就,截止至2015年8月17日,我国证券市场上市公司已达2780家,A股市值达194108.80亿元,中国股民已达1.98亿,其规模之大、人数之多可见一斑,上市公司进行股利分配的形式,主要有现金股利和股票股利,而高送转作为股票股利支付的一种特殊形式,越来越受到市场资金追逐的热点。自2006年以来,每年都有百余家上市公司提出高送转的分配方案,并且实行高送转政策的上市公司的数量正呈现不断增加的趋势。

二、国内外文献综述

股利政策是现代公司理财活动的核心内容之一,国外“高送转”的现象不是很多,但他们“股票分割”和“高送转”的现象的本质是一致的,所以本文主要参考了国外对于“股票分割”的实证研究。信号学说((Brennan and Copeland, 1988)认为股票分割传递了公司未来业绩良好的信息,比如,Ikenberry et al.(1996)通过实证研究发现在股票分割公告以后,将伴随着未来三年内正的超额收益。Lakonishok and Lev (1987)发现进行股票分割的公司在五年内比不进行股票分割的公司将产生更高的收益增长。Asquith et al(1989)发现进行股票分割的公司在未来的四年内会产生显著的收益增长,最大的收益增长发生在公告公布的那年。

由于我国资本市场起步较晚,国内学者对上市公司高送转股效应的研究始于上世纪 90 年代中后期,目前仍处于起步阶段,但上市公司推出高送转的公告效应已经引起部分学者的关注。陈珠明(2010)通过实证研究发现,高送转股票在相关事件前后的超额收益是显著存在的:高送转股票在分红预案公告日之前有显著正的超额收益。路正华等(2010)研究发现,当高送转股利政策高于投资者预期时,累计平均超额收益率会上升,这说明高股利政策在我国有明显的信号传递作用。

三、样本的选择与研究方法

1.样本选择

本文的数据来自于Choice金融终端,本文指的高送转,是指每十股转增5股以上的股票,选取了对2014年利润进行高送转的上市公司,选取的时间为2015年1月1日至2015年4月30日有高送转公告的上市公司,即送转的是2014年红利,研究其高送转公告以及高送转实施前后股价的变动情况,通过研究高送转上市公司的盈利状况,更好地了解上市公司进行高送转的目的和动机。样本的选择来自A股具有高送转特征的上市公司,选取了277家高送转公司,其中具体包括任子行、恒华科技等具有高送转特征的股票。

2.研究方法

本文采用事件研究法,事件研究法的本质在于考察窗口期股价的差异,以此反映被考察事件对股价的影响。我们把上市公司高送转行为看作是事件,用超额收益率的变化来分析上市公司高送转行为对股价的影响。本文设定一个事件窗口,预案公告日, 用超额收益率的变化来分析上市公司高送转行为对股价的影响。

3.窗口时间的选择

本文的一个事件窗口:预案公高日,设预案公高日为第0日,取前10个和后10个交易日的数据来估计每日股票的涨幅率,将其作为每个股票的收益率。

4.超额收益率的选择和计算

(1)个股收益率:,其中PIT、PIT-1分别表示股票I在T日,T-1日的收盘价格,衡量个股股票在T日的涨幅率,为了精确估计个股相对于市场的超额收益率,本文选取沪深300指数的日涨幅率作为该股票对市场的收益率。

(2)市场收益率:, 其中PMT、PMT-1分别表示股票在T日、T-1日的收盘价格,衡量沪深300指数在T日的涨幅率。沪深300指数,是从深市挑选了108只,从沪市挑选192只有代表性的股票作为沪深300指标股,包括张江高科、小商品城等股票,其中大部分为大盘蓝筹股,沪深300指标股的走势决定了大盘的走势。用沪深300股的涨幅率基本能够大致衡量市场的收益率。

(3)超额收益率:定义超额收益率ARIT=RIT-RMT,即个股在t日的收益率减去对应市场在t日的收益率。

定义为第T日的平均超额收益率,即当T=0时,用277个股票的日涨幅率减去对应时间市场的日涨幅率,然后求和,再除以277即可得到日平均超额收益率。

(4)累计超额收益率:定义为第T日的累计超额收益率,T的取值范围为时间窗口,即[-10,10],采用T检验来判别是否存在正的超额收益率。原假设H0: ARRT≤0, H1: ARRT>0。采用t统计量进行统计检验。

四、 高送转公告效应的实证研究

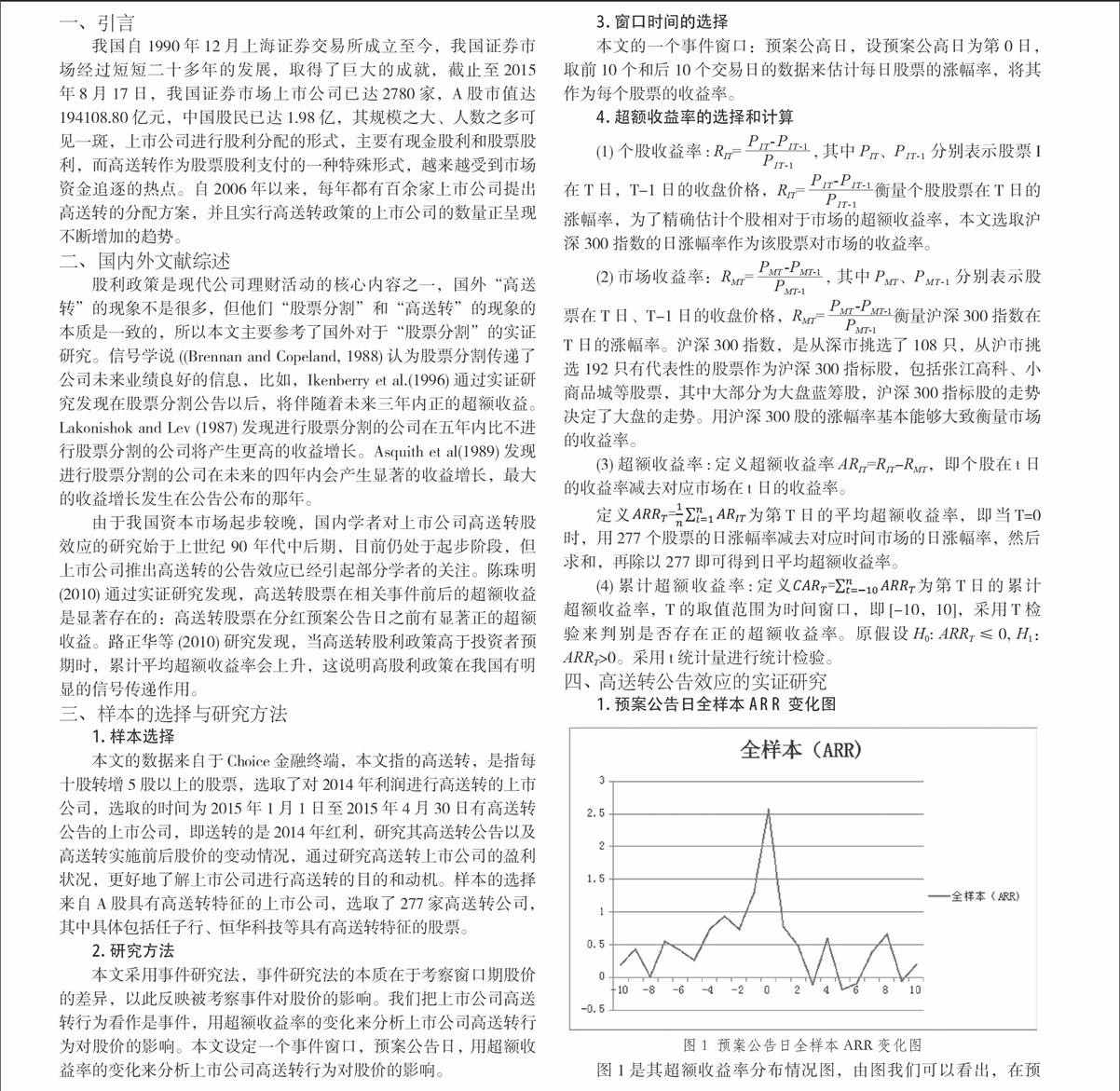

1.预案公告日全样本ARR变化图

图1 预案公告日全样本ARR变化图

图1是其超额收益率分布情况图,由图我们可以看出,在预案公告日前10日就已经出现了超额收益,在公告日当天达到最大值,为2.5709%,公告日前10天超额收益率虽然有下降,但整体呈上升趋势,尤其在时间窗口[-2,0]期间超额收益最明显,在时间窗口[-10,0]期间内,超额收益率最低值为0.0125%,最高值2.5708%,振幅率高达2.5583%,说明随着高送转预案公告日的临近,股票超额收益率在不断的上升,到预案公告日当天达到最高值。而随着预案公告发布以后,股票超额收益率呈下降的趋势,尤其是在时间窗口[0,3]期间,超额收益率从2.5709%下降到-0.1102%,超额收益率首次出现负值,振幅率达到2.6811%,而在时间窗口[5,6]和[9,10]期间,超额收益率都出现了负值,说明随着高送转公告预案的颁布,超额收益率在不断的下降。

2.预案公告日AR值的假设检验

用 SPSS20.0 软件进行分析,设原假设H0: ARRT≤0, H1: ARRT>0,通过对窗口期内的样本 ARR值进行T检验, 可以发现在5%的显著性水平下,在[-7,-6]、[-4,0]时间段内,t值大于1.65,我们拒绝原假设,接受背抵假设H1>0,即具有正的超额收益率,而在高送转公告颁布后第3天,时间段[5,6]、[9,10]时间内,t值<1.65,我们接受原假设:有非正的超额收益率,假设检验结果说明高:送转公告日之前与公告日的当天与股票超额收益率呈正相关,而公告日之后与股票超额收益率关系并不显著。

五、结论

高送转公告日之前与公告日当天有正的超额回报,说明市场对高送转公告的反应是有效的,但是也有可能是因为高送转的公告泄露了,所以投资者预先采取了行动,购买有高送转预案的股票。在这种情况下,我国股票市场的信息披露制度仍不规范。具体而言,股利分配的消息已经在公告日前公布前几天,一些知情投资者提前做出了行动,这不仅对其他投资者的利益造成了极大的损害,而且也违反了证券市场的原则(公开、公平、公正)。因此,有关部门应进一步规范股票上市公司信息披露制度。

监管层要通过对公司重大事项的全面披露,提醒中小投资者关注高送转提前披露背后的动机。上市公司在披露高送转方案时,应同时披露股东大会前公司是否有减持股票的意向,如有减持意向,应说明具体的减持计划。同时,上市公司应披露股东提议前后六个月内,已经发生和将要进行的特定事项,包括股东减持、股份质押、重组或非公开发行等。

参考文献:

[1]陆正华,钟婉怡,陈娟娟.创业板公司高送转对股票收益率的影响[J].全国中文核心期刊财会月刊,2010,(9).

[2]陈珠明,史余森.高送转股票财富效应的实证研究[J].系统工程,2010,(10).

[3]黎平.我国上市公司高送转公告效应的实证研究[J].区域金融研究,2011,(4).

[4]李心丹,俞红海,陆 蓉,徐龙炳.中国股票市场“高送转”现象研究[J].管理世界,2014,(11).

[5]徐慧玲,吕硕夫.中国上市公司高送转股利政策分析[J].经济问题,2012,(11).