我国创业板市场流动性溢价的实证检验

2016-01-25 23:41张倩

现代经济信息 2016年1期

张倩

摘要:Amihud和Mendelson(1986)的流动性溢价理论表明,资产的流动性是资产定价的一个重要影响因素,流动性低的资产其预期收益高。国内学者对于我国创业板市场流动性溢价的研究几乎空白。本文以两种流动性指标,按照三种方式构建投资组合,对创业板市场的流动性溢价现象进行了实证检验。实证结果表明,创业板市场存在流动性溢价效应和规模效应,价值效应不显著。

关键词:创业板市场;流动性溢价;流动性指标

中图分类号:F823 文献识别码:A 文章编号:1001-828X(2016)001-000-01

一、引言

Amihud和Mendelson(1986)的流动性溢价理论表明,资产的流动性是资产定价的一个重要影响因素,流动性低的资产其预期收益高。不少国内学者对我国主板市场上的流动性溢价现象的存在与否进行了研究,但是对于创业板市场流动性溢价的研究几乎空白。创业板上市公司多是代表新经济的一些行业,这些公司的发展符合产业转型升级的国家战略,是未来经济发展的方向。我国创业板自2010年10月运行以来发展迅速,但是目前创业板市场证券数量仍较少,资金进出规模、交易数量过大很容易引起股价的大幅震动,当股价偏离其真实价值过大时,市场会出现过度反应和恐慌。流动性是股票市场存在的前提和基础,对创业板市场上流动性溢价与资产定价的研究越发迫切。

二、国内外研究现状

Amihud和Mendelson(1986)最早提出流动性溢价理论,国内外学者做了大量的实证工作来检验流动性溢价。很多学者也做了大量的实证工作来验证流动性溢价。Eleswarapu和Reinganum(1997)使用相对价差的流动性指标对1973—1990年间NASCAQ的数据进行实证研究,价差影响比NYSE更显著。Rouwenhorst(1999)发现:发达资本市场解释截面回报的市场流动性、Beta等因素也能解释新兴市场。Amihud(2002)采用一个新的非流动性指标ILLIQ,对1963—1997年间NYSE上市公司数据进行横截面和时间序列分析,横截面上,预期收益与非流动性指标显著正相关。国内学者吴文锋等(2003)仅在截面数据中股价收益率与不流动性之间存在正相关。苏冬蔚和麦元勋(2004)等实证研究表明上海股市存在显著的流动性溢价,流动性、规模和价值效应都是资产定价的因素。谢赤和曾志坚(2005)选取换手率与Amivest流动性比率,发现上海股市存在显著的流动性溢价。

三、创业板市场流动性溢价现象的实证检验

1.样本数据的选取

本文选取创业板市场306家上市公司月度数据作为主要研究样本,研究期间为2010年1月至2014年12月。相关数据来自于RESSET数据库。

2.相关变量、投资组合的构建

选择换手率和改进的非流动性比率两种流动性衡量指标综合考察流动性对股票预期收益率的影响。改进的非流动性比率(ILLIQ)构造如下:

其中,为个股i在t月d天的价格振幅((当日最高价-当日最低价)/当日收盘价);表示股票i在t月的交易天数;为股票在t天的交易额(万元)。

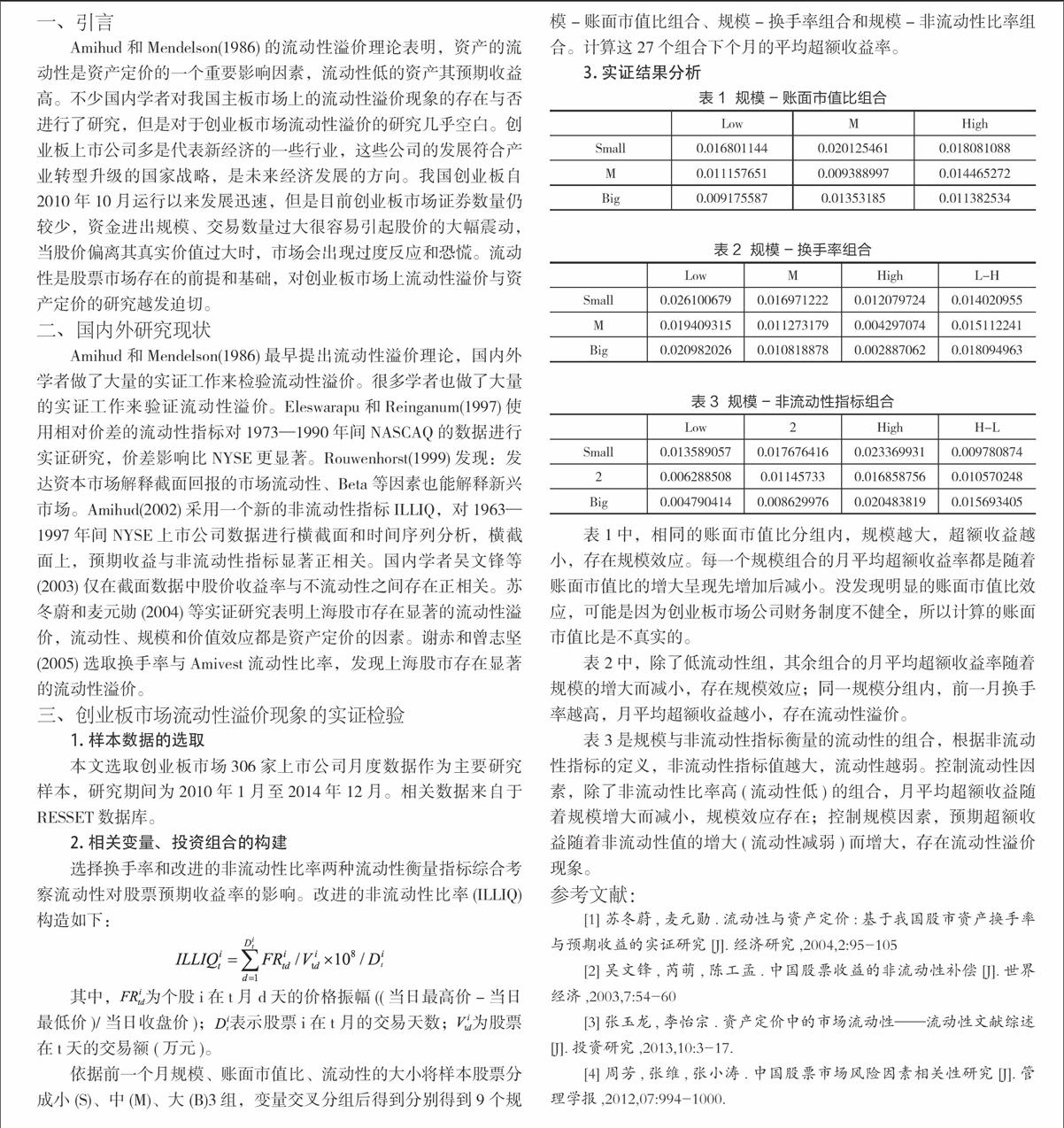

依据前一个月规模、账面市值比、流动性的大小将样本股票分成小(S)、中(M)、大(B)3组,变量交叉分组后得到分别得到9个规模-账面市值比组合、规模-换手率组合和规模-非流动性比率组合。计算这27个组合下个月的平均超额收益率。

3.实证结果分析

表1中,相同的账面市值比分组内,规模越大,超额收益越小,存在规模效应。每一个规模组合的月平均超额收益率都是随着账面市值比的增大呈现先增加后减小。没发现明显的账面市值比效应,可能是因为创业板市场公司财务制度不健全,所以计算的账面市值比是不真实的。

表2中,除了低流动性组,其余组合的月平均超额收益率随着规模的增大而减小,存在规模效应;同一规模分组内,前一月换手率越高,月平均超额收益越小,存在流动性溢价。

表3是规模与非流动性指标衡量的流动性的组合,根据非流动性指标的定义,非流动性指标值越大,流动性越弱。控制流动性因素,除了非流动性比率高(流动性低)的组合,月平均超额收益随着规模增大而减小,规模效应存在;控制规模因素,预期超额收益随着非流动性值的增大(流动性减弱)而增大,存在流动性溢价

现象。

参考文献:

[1]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004,2:95-105

[2]吴文锋,芮萌,陈工孟.中国股票收益的非流动性补偿[J].世界经济,2003,7:54-60

[3]张玉龙,李怡宗.资产定价中的市场流动性——流动性文献综述[J].投资研究,2013,10:3-17.

[4]周芳,张维,张小涛.中国股票市场风险因素相关性研究[J].管理学报,2012,07:994-1000.