终于,规模大到了史无前例

2016-02-04 22:17保罗·华莱士

财经 2016年4期

保罗·华莱士

2015年大部分时间,不同寻常的希腊危机分散了人们对欧元区能否光明复苏的前景的关注。虽然希腊在这个货币联盟内部的地位依然危险,但2016年的焦点将在于欧元区的复苏能否持续,以及这种复苏是否足够强劲到可以平息外界对通货紧缩的预期。增长放缓以及通货膨胀率持续低迷的风险都相当可观,意味着欧洲央行最初定于2016年9月结束的量化宽松计划届时将继续执行。

2016年的开局将从一系列利好消息开始,虽然这些消息回味起来不乏苦涩。2016年2月,预计统计学家们将披露,欧元区2015年末的GDP已经超过了2008年金融危机及欧元危机之前的峰值。如果这个货币俱乐部2015年下半年的经济继续按照2014年末至2015年中的增速扩张,届时就会出现这种情况;即使这个增速放缓,欧元区也将在2016年初达到这个目标。

苦涩的在于,欧元区花了八年左右的时间才做到这一点。相比之下,美国经济只花了不到四年的时间就超越了经济危机之前在2007年末时曾经达到过的峰值。自从2011年秋季跨越这个里程碑之后,美国的GDP已经继续增长了近10%。

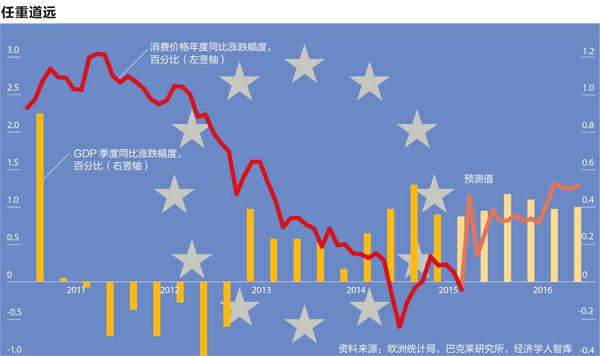

如果说欧元区事实上已经经历了过去这个“失去的十年”里最好的时光,那么,2016年的问题在于,始于2013年春的复苏能否得到巩固、进而成熟。这次回升在2011年中至2013年初期间漫长的衰退之后出现,本身就很无力,跌跌撞撞地恢复了一年多,直到2014年末及2015年上半年,每季度的平均经济增速达到0.4%之后(见图表),这次回升才获得了动力。

然而,即使如此,这次的复苏提速也波澜不惊。事实上,考虑到欧元区经济所获的经济刺激数量之大,增速的改善其实是令人失望的。其中一个有利刺激来自2014年下半年全球油价的下跌以及由此导致的欧元区能源价格相应下跌。它在很大程度上与税务减免发挥了同样的作用,刺激了消费的支出。此外,欧洲央行还采取了一系列措施,借此促进增长,以便对抗通货紧缩。这些措施包括为银行引进负利率和超低息资金,提高它们对私营部门的借贷水平。此外,最重要的是在2015年初进行了全面的量化宽松。这些行动特别有助于欧元贬值,导致欧元汇率从2014年春季的近1欧元兑1.4美元下跌到了当年夏天以及2015年秋的兑1.1美元左右。

外界对2016年复苏势头的一个担忧在于,大部分刺激措施将会逐渐衰减。即使油价继续低迷,能源价格的下跌对消费者购买力的提振从本质上来说也是一次性的效果。与此类似,就算继续抑制欧元,货币贬值未来对出口的刺激也会减弱。

德国问题

另外一个担忧的问题是,新兴市场、特别是中国遭遇的挫折同样也会损害欧元区。德国的出口企业格外脆弱,因为它们之前经历过一个漫长的阶段,期间,中国由投资主导的增长十分契合它们从生产资料商品为主的工业强项。新增加的焦虑则来自于大众丑闻在国际上产生的大范围冲击波对“德国制造”这个品牌的玷污。出口遭遇的损失似乎将超过移民上的公共支出。

德国经济放缓将为更广泛的欧元区造成麻烦,原因有两点。第一,它是这个货币俱乐部的中枢,其产出约占欧元区的30%。第二,过去几年,德国经济的弹性对于缓解二次探底以及促进随后的经济复苏都至关重要。虽然欧元区第四大经济体西班牙的反弹超出预期,但欧元区第二大经济体法国和第三大经济体意大利总体上进展艰难。

这意味着,欧洲央行未来还需要采取更多行动。2015年1月,欧洲央行行长马里奥·德拉吉宣布全面实施量化宽松时曾经说过,该计划每月斥资600亿欧元、主要用于购买公共资产,计划将一直持续到2016年9月底。计划当年3月已经开始执行。但他当时还补充了一个条件,在通胀率稳定在欧洲央行约2%的中期目标水平前,资产购买计划将一直继续。这个附加条款很明智,因为整个计划将一直持续,贯穿整个2016年,一直延续到2017年,目的就是为了维持有意义的经济复苏。就像其他的央行已发现的那样,欧洲央行未来也会发现,量化宽松计划启动简单结束难。

猜你喜欢

石材(2022年4期)2023-01-07

环球时报(2022-06-10)2022-06-10

中国外汇(2019年21期)2019-11-28

中国外汇(2019年6期)2019-07-13

金融博览(2017年7期)2017-07-12

中国治理评论(2012年2期)2012-03-25