基于循环经济价值链的 生产型企业环境成本控制

2016-02-18 21:13高利娟敬采云

商业会计 2016年2期

高利娟+敬采云

摘要:环境污染的加剧使得环境成本控制变得尤为重要,循环经济发展模式已经受到越来越多企业的青睐,它是一种具有应用价值的经济发展新模式。而价值链又是企业成本分析的一种重要工具,因此将循环经济融入到价值链体系中,是对价值链的一种新的拓展与创新,也更有利于企业环境成本控制。本文就循环经济价值链理论与环境成本控制理论进行分析,对企业环境成本控制做出相应探讨。

关键词:环境成本 价值链 循环经济

一、引言

近年来,我国环境质量仍处于下降趋势,生产型企业对环境的影响尤为突出,从产品的设计、材料采购、生产到产品的销售与售后服务,最终形成产品价值,在一系列的价值增值活动中,每一项活动都会对环境产生或多或少的影响。为抑制环境进一步恶化,在发展模式上,我国提出实施循环经济模式,使资源可以得到反复使用、充分利用、减少废物排放,从根本上解决我国一直以来存在的环境保护与经济发展相冲突的问题;在管理方法上,我国提出将环境成本纳入会计核算体系,通过环境成本控制来有效降低生产型企业对环境的污染程度。循环经济发展模式将环境因素以成本化的形式纳入到价值管理体系中,使企业价值链有了新的拓展与科学内涵。本文基于循环经济与价值链相结合的循环经济价值链对环境成本控制提出相关建议。

二、企业循环经济价值链概述

目前,对于价值链理论与循环经济理论相结合的理论研究及实践还比较匮乏。彭秀丽(2008)在界定区域循环经济价值链内涵的基础上探讨了区域循环经济价值链的构成及运行机制。米潇(2008)以煤炭行业为研究对象,在煤炭价值链的基础上运用循环经济思想重构了煤炭价值链的组成内容,并对其价值链的形成机制做了相应分析。赵春雨(2009)界定了循环经济的基本内涵,并构建了循环经济价值链的运行机制及模型框架,从循环经济价值链的形成机制、传导机制与工作机制等方面进行透彻的理论分析。肖序等(2010)在循环经济价值流的理论基础上,提出了一种组合多学科的,能充分解释循环经济物质流路线中的资源价值变化信息的循环经济价值流理论与方法体系;王琳等(2013)构建了循环经济价值链的灰色测度模型,并提出了生态工业园循环经济价值链优化运行的政策建议。

循环经济价值链的实质就是在价值链理论中加入环保的概念,是企业、社会、环境等多方面可持续发展的一体化战略。循环经济价值链不仅延长了企业的价值链,还赋予了企业价值链新的内涵,强调资源在价值链过程中的循环利用,是对企业价值链的一种创新。传统经济下的企业价值链仅仅是一种以利益最大化为目标、价值链单向流动、简单的开环价值链。而循环经济价值链是在循环经济发展模式下对企业价值链的重构,采用各种高新技术手段,以“3R”(再利用、再循环、减量化)为基本原则,深入分析企业内部与外部各个价值增值活动,优化各个业务流程,在生产活动之间及生产活动与消费活动之间增加了回收再生利用活动,从而降低资源与能源的浪费以实现经济效益与生态效益的共赢。

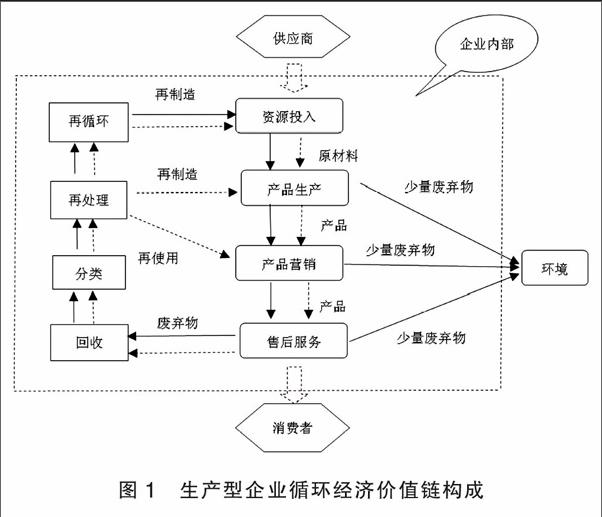

生产型企业其主要特征是有实物产品产出,其内部价值链一定是从原材料到产品的生产再到下游客户。循环经济下生产型企业价值链同一般企业价值链一样,同样可以企业本身为节点分为内部价值链和外部价值链,从材料的投入到产品的生产再到产品的营销这一主要价值链就构成了企业内部价值链,企业所获取的价值就是这些内部增值活动所形成的。而生产型企业的循环经济价值链主要表现为在其主要价值增值链上将循环经济思想融入其中,在不影响产品质量的前提下,原材料投入时要考虑投放的减量化、生产过程中要考虑资源的再利用、废弃物处理时要考虑资源的回收再处理(如下页图1所示)。

三、循环经济价值链与环境成本控制的内在联系

环境成本是企业为了降低在生产经营过程中对环境造成的负担,为了执行国家环境保护相关政策采取的一系列保护环境的活动所发生的各种耗费。现行的会计系统并没有将这样的成本纳入到核算系统中,环境成本也就成为了企业的不相关成本,不利于解决环境问题。现有的社会环境问题迫使企业必须要改变以往以利润为唯一目标的落后思想,要高度重视人的价值,强调企业对环境、社会、公众的贡献。生产型企业的特征决定了其对整个环境的影响程度较大,因而将生产型企业的环境成本控制到最低是企业自身与社会更为关注的问题。采用怎样的有效控制方法是生产型企业环境成本控制的核心问题。价值链理论与环境成本控制高度相关,循环经济又与价值链密切关联,因此从循环经济价值链的角度分析生产型企业环境成本控制是顺理成章的,也是一种新的研究视角。

(一)环境成本控制伴随着价值链的创新发展。在理论探索方面,环境成本的控制方法随着价值链的延伸而有所拓展。当价值链仅限于企业产品生产过程时,环境成本的控制也就仅限于在生产阶段降低资源耗费与减少废弃物排放;当价值链延伸至从研发设计到产品销售及售后服务时,环境成本的控制也拓展到各个环节的环境成本降低方法;但是这并没有完全反映企业在生产经营过程中所涉及的环境成本,因此,价值链又从企业内部发展到企业外部,从横向价值链到纵向价值链,为了更加全面地反映企业环境成本,其原有的环境成本控制方法与控制方向也在不断创新;近年来提出的循环经济价值链更是价值链的一种创新,将原来单向的、开环的价值链,在循环经济理论的基础上转向为循环的、闭环式价值链,由此,环境成本控制也应该有其新的拓展。

(二)环境成本为企业循环经济价值链管理提供了重要信息。任何一个企业在其生产经营过程中必然会对其利益相关者产生一定的影响,同时又必须考虑其利润目标。生态效益与环境效益的最优点就在于企业是否遵循循环经济价值链的发展规律,是否能够协调企业自身内部价值链、产业与区域循环经济价值链等之间的复杂关系。环境成本作为企业生产经营过程中的重要信息要素之一,它贯穿于整个企业价值链中,其大小决定着企业价值活动的合理性、有效性、完整性。因此,环境成本的发生能够及时反映出价值链中任何一个环节的优势与不足,给企业循环经济价值链的管理、创新与发展提供重要信息。

(三)循环经济价值链为环境成本控制提供有力指导。企业价值链的延伸,使得企业环境成本的控制链在不断延长和拓展,控制方法也随着价值链的创新而不断改进,进而形成一套适用于企业自身性质的控制方法体系。循环经济价值链是价值链的创新发展,它为环境成本的有效控制提供了新的思路,在此基础上环境成本能够更加全面地反映出来,进而有利于环境成本控制。

四、循环经济价值链下生产型企业环境成本的分类及其内涵

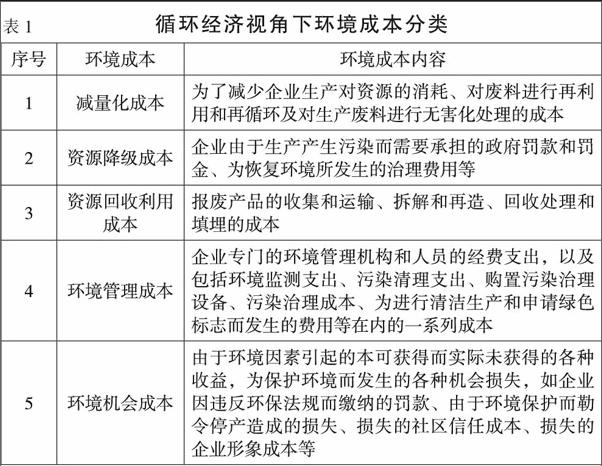

环境成本是近年来理论界讨论的重要内容之一,相关学者从不同的角度分析探讨了环境成本,使环境成本的内涵与外延都有所扩大。对于企业环境成本的内涵与分类我国目前还没有形成统一的说法。循环经济价值链视角下的环境成本可以从产生原因、根本目的、指导思想、核算范围与计量手段等多个方面来考虑,周航(2011)提出了循环经济下环境成本的定义:某会计主体在生产经营过程中,以循环经济发展为基本战略模式,以可持续发展为根本指导思想,在履行社会责任的原则下,为保护环境,降低环境负荷,以取得环保效益和经济效益为目标,在相应的时期内进行的一系列环境保护活动和其他的一些必要经济活动,由此企业产生的可以货币化或非货币化的支出。并将环境成本分为减量化成本、资源降级成本、资源回收利用成本、环境管理成本与环境机会成本五大类别,表1列示了其具体内容。

笔者认为该分类并没有有效、系统地将环境成本的内容完全表达出来。例如,在研发阶段企业发生的环保论证费支出;在材料采购阶段为了减少产品在价值链后续阶段的环境污染、上游企业销售过程中产生的包装物污染而发生的环保材料费支出;在销售阶段为减少和治理企业在销售环节如包装环节、定价环节中发生的污染以及与环境保护相关的支出,以及运输、仓储中为减少环境污染而发生的支出等。环境成本不仅仅存在于产品的生产阶段,也始终贯穿于整个产品价值链,存在于每个价值增值环节。因此,企业环境成本应该按照企业价值链来分类,这样才能完整包含企业行为中的全部环境成本。在循环经济价值链视角下的环境成本应该包含但不限于以上五大类环境成本。

五、循环经济价值链下生产型企业环境成本控制

循环经济价值链下生产型企业环境成本控制不仅要求企业重视生产经营活动对自然环境的影响,更要关注环境成本对整个社会环境的影响;不仅注重环境成本控制是在循环经济模式下进行的,更要将环境成本的控制纳入到从产品研发、采购、生产、销售及服务等各个环境中来;不仅关注企业内部环境成本的控制,更要将上下游相关企业的环境成本作为企业决策的重要因素之一,尽可能将环境成本降到最低,全方位地确保企业的经济活动对环境带来的负荷最小。本文仅对企业内部价值链上环境成本的控制进行简单探讨。基于循环经济价值链的理论知识,为了体现循环经济与价值链相结合的基本思想,对于企业内部循环经济价值链上的环境成本应该采用事前规划、事中监控、事后控制的全过程价值链管理控制方法,以企业生产经营过程中所形成的价值链为基本分析工具,以循环经济发展模式为基本控制思想,将两者有效合成,形成循环经济价值链,从而贯穿于环境成本控制的全过程,力求达到经济效益、社会效益、生态效益三者最优状态。循环经济价值链下的环境成本控制如图2所示。

由图2可知,循环经济价值链视角下生产型企业的环境成本控制在整体上主要由三个阶段构成。

(一)事前规划。在规划阶段环境成本的控制主要在于产品的生态设计方面,要求企业在进行产品研发时,能将环保意识、消费者健康与社会责任等有机融入到产品当中,全面考虑产品在生产、销售、使用与回收等过程中可能带来的环境成本支出,同时将由于生态设计所带来的成本增加纳入到企业成本管理系统当中,根据成本效益原则选择最佳实施方案。

(二)事中监控。这一阶段是企业环境成本控制的最核心阶段,也是环境成本控制中最能体现出循环经济价值链的重要组成部分。(1)材料采购。生产型企业生产经营的首要活动就是原材料与各项辅助材料的购买,按照事前规划过程中对于原材料的要求,在选择合适的材料时,也要考虑在采购各个环节对环境的影响,不适当的采购活动会带来更多的运输负荷与包装负荷。运输负荷会给环境造成更多的大气污染,包装负荷会给环境带来更多的固体废弃物污染,同时有可能使企业的相关采购成本增加。因此,在采购阶段要注意各个采购环节对环境的影响程度,综合降低企业可能发生的环境成本,从而降低采购总成本。(2)产品制造。在这一阶段,很多专家学者提出了“清洁生产”的控制方法,这种方式比较有效,特别是针对生产型企业,从原料的投入开始到废弃物的产生都始终贯穿“清洁”二字,并且在生产经营过程中要求具备科学而严格的管理措施,实现“投入清洁、生产清洁、排放清洁、服务清洁”的生产方式。在这种方式下就使得产品在生产过程中达到原材料的减量化投入、充分化利用、循环化使用,延长产品生命周期,减少废弃物排放。(3)产品营销。使企业产品价值最终实现的阶段就是产品的营销阶段,在这一阶段的成本控制主要是包装物与运输两方面的控制。这一阶段与材料采购阶段相对应,企业在包装物的选择方面要尽量降低产品包装废弃物的产量,使用可重复使用、可回收利用、易降解无毒的包装物材料;在运输工具上选择污染较小的运输工具,在运输渠道上建立自己的运输物流中转站,减少运输过程中资源的耗损与浪费。

(三)事后控制。目前,一些生产型企业往往会忽视售后这一阶段,而现在的产品营销系统很注重产品的售后服务,这一阶段可以将消费者退回的商品进行回收处理;可以将维修后的“废弃物”进行重新制造;更重要的是可以向下游企业或者广大消费者进行环保宣传,让更多的企业与大众加入到环境保护运动当中来。

综上,从宏观上来看,通过事前规划制定有效的环境成本控制实施方案、事中严格把控各个环节中环境成本的合理性、事后注重环境成本控制的实施效果,并反馈给事前规划阶段,这是循环经济价值链下环境成本控制的外循环。从微观上来看,企业在产品生产的材料采购、生产、流通、营销以及售后服务等价值链环节上实现了资源投入的降低、资源的循环利用,资源使用效率提升,这本身就是循环经济的本质要求,构成企业循环经济价值链下环境成本控制的内循环,这是一条可持续的、循环的完整价值链。S

参考文献:

[1]王晓燕.试论循环经济视角下的企业环境成本控制[J].现代财经,2009,29(2):41-46.

[2]刘沓,周航.循环经济价值链的系统思想与管理会计方法的契合[J].经济经纬,2012,(1):77-81.

[3]付滨.循环经济价值链下企业环境成本计量研究[D].东北农业大学,2014.

[4]肖序,熊菲.循环经济价值流分析的理论和方法体系[J].系统工程,2010,28(12):64-68.

[5]王琳,肖序.生态工业园循环经济价值链测度与优化研究[J].求索,2013,(1).

[6]周航,高岩.循环经济模式的环境成本及价值链重构研究[J].商业经济,2011,(2).

[7]张银华.试析循环经济下企业环境成本控制的实施[J].商业会计,2007,(22).

猜你喜欢

商场现代化(2022年5期)2022-04-17

现代企业(2020年7期)2020-08-11

企业技术开发·下旬刊(2016年11期)2016-12-27

债券(2016年10期)2016-11-28

商情(2016年40期)2016-11-28

决策(2016年10期)2016-11-23

企业导报(2016年19期)2016-11-05

科学与财富(2016年28期)2016-10-14

企业导报(2016年6期)2016-04-21

消费导刊(2014年12期)2015-02-13