核电企业提高成本信息有效性初探

2016-02-27 17:50洪猛

中国总会计师 2016年1期

关键词:有效性

洪猛

摘要:我国核电行业正逐步由垄断经济、成本定价向市场经济、标杆定价转变,核电企业越来越重视成本精益化管理,而成本信息作为成本管理的基础,在成本管理中起着极其重要的作用。本文将就此做一些简要的探讨。

关键词:核电企业 成本信息 有效性

信息是决策的基础,“瞎子摸象”必然无法达到管理绩效。对于核电企业,提高成本信息有效性不仅是加强成本核算、深化成本分析、落实成本责任、开展成本对标的基础,也是加强成本管控、提升业绩、实现可持续发展的重要抓手。

一、成本信息有效性的衡量标准

外部监管机构、审计机构用合规性、准确性来衡量成本信息的有效性,而企业经营管理层更关心成本信息的决策有效性。有效的成本信息至少应具备以下特征。

(1)有效连接业务信息与管理行为。成本信息的前端应为有效的业务信息,中端为成本的准确核算与归集,后端为成本预测、分析、评价、考核等管理行为。

(2)成本信息与成本动因有效关联。成本信息与成本动因相关联,可解释各项成本变动的原因,而不是简单的按照发电量单一动因将成本分为变动成本与固定成本。

(3)成本信息可进行有效分解。成本信息可分解到各业务环节,实现不同堆型核电企业在相同业务环节的成本对标,而不是简单的企业间对标。

(4)建立成本信息与成本动因的统计模型。运用计量经济学方法,可建立成本信息(Y)与成本动因(X1、X2…)之间的统计模型,并应用于成本预测与评价。

(5)成本信息有效划分成本管理职责。成本信息可实现归口管理,职责清晰,每个成本环节能找到归属部门及上下游接口。

(6)成本信息可获取,成本动因可控。成本动因选择合理、企业可控,成本信息获取流程顺畅,管理成本低。

二、业务流程标准化是成本信息有效性的重要保障

(1)组织机构标准化是业务流程标准化的基础。标准的组织机构有利于标准业务流程的设计,有利于梳理核电厂各项业务流程,有利于细化每一业务流程的作业流,寻找每一个作业流的成本动因,获取有价值的成本信息。

(2)业务流程标准化是成本信息有效性的保障。业务流程标准化有利于分析每一作业的成本动因,有利于成本的精益化管理,有利于提供有效的决策支持信息,也有利于同行之间的对标(见图1)。

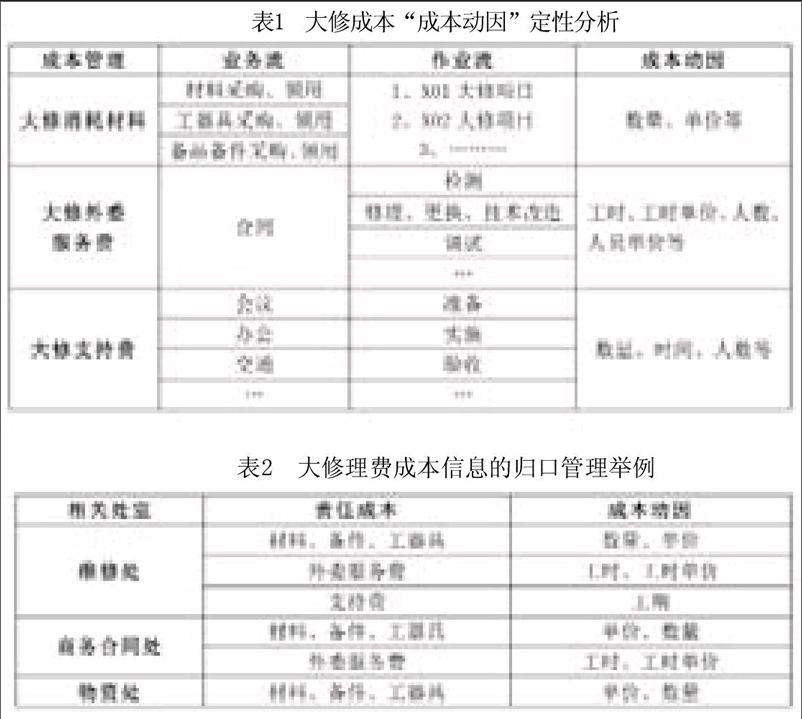

按照总体规划、标准运作、资源统筹、分项实施的原则将大修工作标准化为八项业务:① 大修规划;②大修计划;③大修绩效;④大修成本;⑤大修准备;⑥大修实施;⑦大修总结;⑧外部接口。每一项业务再细分为若干的作业流,并规范每一项作业流的业务内容,层层分解,形成标准化的作业流,可以将大修全过程发生的成本一一细分,分析各项成本动因,提高了大修成本的信息有效性。

(3)成本项目、核算内容、成本归集标准化。制定统一的成本项目,发布成本导则,使成本信息实现标准化,一方面利于ERP等信息系统的实施,另一方面也提高了成本信息的有效性。

三、引入成本动因,厘清成本信息与业务信息的逻辑关系

核电企业目前按照行业特点及会计核算相关要求进行成本核算,成本信息项目主要包括:折旧费、核燃料费、机组大修费、机组日常维修费、燃料动力费、核运行保险费、核燃料后处理费、核安防及质保费、研发费、信息系统文档费、弃置费、战略备品备件摊销费、管理费用、财务费用、营销费用、税金等。按照传统成本管理方法,将与产量(电量)直接正相关的成本归类为变动成本,其他成本均归集为固定成本。固定成本信息与业务信息缺乏关联,无法使管理者快速、准确的找到成本变动的原因,无法使业务人员清楚的了解其业务行为对成本信息的影响。

如何提高成本信息的业务支持力度,实现计划、业务、财务的有效联动?美国学者科茨在《管理计划与控制》一书中提出成本动因概念:成本动因即成本驱动,是指在企业中引起成本(费用)变动的所有方面。那么,在核电企业中引起成本变动的驱动因素除了发电量、上网电量外,还应包括人员数量、人员单价、工时、工时单价、成本费用标准、利率、汇率等。成本动因信息由业务部门提供,其变动直接影响成本信息的变动,用成本动因度量成本信息,可实现业务信息与成本信息的有效融合,可使成本信息更加准确、相关性更强。

成本动因的选择以定性分析为主,定量分析为辅。核电企业在选择成本动因时,应由业务、商务、财务人员共同完成,按照业务链、业务环节,逐条分析各项成本动因对成本信息的影响,在精确性与可行性之间进行权衡,根据各业务环节的实际情况,在相对准确理念下确定成本动因,实现成本信息的业务度量(见表1)。

四、重视合同信息管理,为成本信息提供有力支持

核电企业所发生的成本中,除折旧、摊销费用、按比例计提费用、职工薪酬外,绝大部分均是以合同形式发生,均可纳入合同管理体系。合同是连接业务事项与业务成本的纽带,合同的履约过程实际上也是成本的发生过程。合同信息具有全面性,既包含作业量、资源消耗、单价、标准、进度等成本动因信息,又包含金额、工期等成本核算信息;同时,合同信息具有超前性,一般的经济业务顺序为签订合同、财务预付款、业务发生、执行合同付款、成本费用确认,因此合同的签订对于成本费用的确认具有一定的超前性,可有效预测未来成本发生情况,提高成本预测准确性。

此外,合同管理部门也是连接财务部门与业务部门的重要桥梁,其人员很多同时具有业务背景及经营管理背景,可有效弥补财务人员对业务信息理解不到位的问题。因此,合同管理部门可作为合同项下业务环节成本信息的归口管理部门,负责对合同项下成本动因的收集、整理、分析与评价。

五、分解成本信息,落实成本职责归口管理

核电企业目前的成本信息体系无法实现精细化的成本职责归口管理,很多管理部门倾向于认为成本管理仅是财务部门的事情,这就造成了大修部门只管进度、物资部门只管储备,由于没有对业务部门有效的成本考核机制,就会出现大修部门为了赶进度而盲目增加人员数量和备件领用,物资部门为了保证物资供应而提前、过量储备物资,合同部门在合同谈判环节降低成本的动力不足等现象。事实上,财务部门只是成本控制的组织者和成本信息的归集者,而不是成本控制的责任主体。

只有按照成本动因将成本信息分解到成本网络的各个环节上,并且数量化反映,才能使各个部门明确成本控制职责,提高成本控制意识,完善成本预算考核体系。实现成本信息职责归口管理的路径为:根据公司的业务链找出各业务环节的成本动因——形成以各成本动因为主体的信息链——财务部门按照成本动因核算成本——按照成本动因实际发生情况考核各责任主体(见表2)。

六、借助信息化系统,提高成本信息及时性与有效性

成本信息的有效性在很大程度上取决于成本信息的及时性,为保障成本信息的及时性必须依赖于强大的信息系统。目前国内两大核电集团(中国核电、中广核)都已上线ERP系统,ERP完成企业层面上的三大业务流整合:财务成本流、物流、信息流,为企业决策提供相关依据,业务覆盖财务、物资、销售、制造、项目、人力资源等模块。成本信息与业务流程紧密联系,便于分析各项成本信息的成本动因,同时由于ERP系统可以随时取数,保证了成本信息的及时性,如可按管理需求时时输出客户化专用报表、可时时输出单项成本信息管理报表。

随着成本信息的逐年积累,各项成本实际发生情况与成本动因相对应,企业可以在定性分析的基础上,运用计量经济学方法,统计出成本动因与成本实际发生情况的更为精确的函数关系,从而建立基于成本动因的成本分析模型,实现核电站全生命周期的成本规划、成本预测、成本分析、评价与成本考核。

参考文献:

[1]罗伯特·S·卡普兰,安东尼·A·阿特金森(著),吕长江(译).高级管理会计(第3版)[M].大连:东北财经大学出版社,2012-9-1.

[2]童卫华.作业成本法在许继电气的实施经验与效果[J].财务与会计,2005(5).

[3]董芳.作业成本法在火电检修企业中的应用[J].科学时代,2013(21).

(作者单位:中国核能电力股份有限公司)

猜你喜欢

艺术生活-福州大学厦门工艺美术学院学报(2022年4期)2022-09-22

活力(2019年22期)2019-03-16

翻译界(2018年2期)2018-03-05

数学大世界(2017年31期)2017-12-19

中国航海(2014年1期)2014-05-09

语文教学与研究(2014年10期)2014-02-28

语文教学与研究(2014年9期)2014-02-28

体育师友(2011年5期)2011-03-20