人民币国际化与能源价格互动关系研究

2016-03-04 15:04蔡宇宁黄创霞蔡圣华文凤华杨晓光

经济数学 2015年4期

蔡宇宁 黄创霞 蔡圣华 文凤华 杨晓光

摘 要 目前人民币国际化已被广泛关注,国际大宗商品贸易、特别是能源贸易中计价货币绑定成为货币走向世界的新道路,因此研究人民币国际化与能源价格的关系对于进一步推动人民币国际化有着重要意义.本文选用渣打银行人民币环球指数来度量人民币国际化进程,利用协整、格兰杰因果和脉冲响应三种方法对人民币国际化与国内外石油及煤炭价格的互动关系进行了研究.实证结果表明:人民币国际化与能源价格之间存在长期均衡关系,且短期内能源价格变动对于人民币国际化变动都有着正向的影响.并且,石油价格以及国内煤炭价格是人民币国际化的格兰杰原因,而人民币国际化指数仅仅是国际煤炭价格的格兰杰原因;最后,通过脉冲响应分析,发现能源价格变动对人民币国际化进程有积极推动作用.

关键词 人民币国际化;能源价格;能源计价

中图分类号 F830 文献标识码 A

Abstract RMB internationalization has been widely concerned. Currency bounding in international commodity trade, especially in energy trade becomes a new way to be internationalized. Therefore studying the relationship between energy prices and the RMB internationalization is very important to further promote the internationalization of RMB. We took the Standard Chartered Bank global index as the RMB internationalization index, and used methods including cointegration, granger causality and impulse response analysis to discuss the interaction relationship between RMB internationalization and energy prices. Empirical results show that there is longrun equilibrium relationship between RMB internationalization and energy prices, and the change of shortterm energy price has a positive impact on RMB internationalization index. Secondly, oil prices and domestic coal prices are the granger cause of RMB internationalization, while the RMB internationalization is only the granger cause of international coal price. Finally, the impulse response analysis shows that changes of energy price play positive roles in promoting the internationalization of RMB.

Key words RMB internationalization; energy price; energy invoicing

1 引 言

2009年7月,由中国人民银行、财政部、商务部、海关总署、税务总局、银监会共同制定发布了跨境贸易人民币结算试点管理办法,中国跨境贸易人民币结算试点正式启动,作为中国的法定货币——人民币开始走出国门,开始其国际化进程.自人民币国际化开始,人民币外汇交易全球占比由2010年的0.9%跃升为2013年的2.2%[1].据环球银行金融电信协会SWIFT[2]数据显示,人民币已于2014年11月超过加元和澳元,成为全球第五大支付货币,仅次于美元、欧元、英镑和日元,人民币国际化进程已取得一定的成就,人民币国际化的相关研究也变得越来越重要.而与国际大宗商品、特别是能源贸易的计价和结算绑定权往往是货币崛起的起点[3],如19世纪的“煤炭—英镑”体系,以及20 世纪的“石油—美元”体系,都表明货币国际化与能源之间有着密不可分的关系.作为正处于国际化进程中的货币,人民币与能源价格之间的互动关系也成为学术与社会的研究与讨论热点[4, 5].实际上近年来随着美元与石油关系的削弱,石油的去美元化趋势越来越明显,能源计价由原来的单一货币计价可能转向由多种货币共同计价[6-8].就目前而言,中国经济发展迅速、政局稳定,人民币国际化影响力正逐年增强.当然,人民币影响力要达到英镑和美元的国际化程度还为时过早,但随着中国经济的进一步发展以及政府积极推进人民币国际化,人民币很有可能成为影响能源价格的货币之一.

能源市场的计价货币一般采用国际化货币或者关键货币[9],成为能源的计价货币代表着货币的强势地位,如石油市场一般采用美元计价,煤炭市场大多采用欧元计价.美元的强势地位使得其在能源定价中一直保持着极高的地位,美元是否影响石油价格的研究也尤为集中.Sadorsky(2000)[10]利用协整方法和格兰杰因果方法,检验了原油期货价格和美国贸易加权指数的关系,发现美元汇率会对能源期货价格产生冲击.Salimi和Yousefi(2004)[11]利用GMM回归方法发现美元汇率波动影响欧佩克油价的形成.Lizardo和Mollick(2010)[12]发现油价可以解释美元汇率的异常波动.Reboredo,Rivera-Castro和Zebende(2014)[13]研究表明石油价格和美元汇率之间存在紧密的负向相关关系.对于为何能源贸易中大部分国家选用美元作为计价货币,Goldberg和Tille(2008)[14]认为主要是因为美国是世界上最大的消费者与生产者.罗忠洲和徐淑堂(2012)[15]的研究发现,出口商倾向于选择利率高、预期将升值的货币作为计价货币.而Chinn和Frankel(2008)[16]的研究表明欧元将是美元的有力竞争者,有可能在未来超越美元成为世界领先的国际货币.Kamps(2006)[17]、Ligthart和Werner(2012)[18]的研究均表明欧元在国际大宗商品贸易计价中已占据较为重要的地位.从上述文章中可以看出,目前的国际能源市场计价一般采用单一货币计价,且已经开始从美元计价转向欧元计价,有学者的研究表明能源的计价货币将从单一货币计价发展到由多种货币共同计价.Eichengreen,Chitu和Mehl(2014)[19]认为石油的定价将突破以美元为基础的计价系统,而走向多种货币同时决定,并将在未来一段时间内实现.从Campanella(2014)[20]认为人民币国际化的进程将有可能改变目前的货币体系,形成多极化货币体系.多极化的货币体系为人民币国际化带来新的机遇,人民币作为国际化进程中的货币,有希望在能源等大宗商品计价中占据一席之位,成为继欧元后影响能源价格的新型国际货币.endprint

上述研究表明人民币国际化有可能影响到能源计价和能源价格,同时也有研究表明能源计价及能源价格将影响到人民币国际化进程.据Cohen(1971)[21]和Peter(1983)[22]以及Chinn和Frankel(2007)[23]的总结,货币的3个经典功能分别为交换中介、价值储备和度量单位,货币作为交换中介用于商品计价以及作为度量单位用于国际贸易是货币国际化运用中的重要内容.国际大宗商品贸易特别是能源贸易计价货币绑定成为货币走向世界的新道路.有研究表明积极推进人民币在能源市场中计价,将开辟新的人民币国际化道路,有利于人民币国际化进程.刘浚(2011)[24]研究发现国际油价与人民币升值预期之间存在长期均衡关系.陈志斌和钱利珍(2012)[25]通过建立利润最大化模型,研究了通过成为能源计价和结算货币而逐步成为国际货币的货币国际化路径.李金萍和张立光(2014)[26]认为在人民币国际化的初期阶段可依托国际贸易从区域和远端两个市场、从计价和结算职能着手同步推进,同时还可以尝试在亚洲范围内推行石油等国际大宗商品人民币计价.马静和冼国明(2014)[27]研究表明人民币国际化通过国际贸易路径发展是较优的过程.以上的研究均表明能源计价和能源贸易能为人民币国际化提供新的国际化路径,人民币国际化过程受到能源价格的影响.

综上所述,目前关于人民币国际化与能源价格的研究主要集中于理论研究,很少有从实证角度探讨人民币国际化与能源价格之间的关系.但是从上述文献中可以看出两者存在紧密的联系,那么正处于国际化进程中的人民币是否能引起能源价格的变动,对于国际能源与国内能源的影响是否又有所不同,对不同的能源影响的程度是否有所差别,这都是目前研究中所欠缺的地方,也尚未有学者从实证的角度验证能源价格变动是否真的将能加快人民币国际化的进程.由于石油和煤炭是世界上使用最多的两种能源,国内能源价格不仅受国际能源价格的影响,同时还受到中国的宏观经济的影响,故本文选择国际和国内的石油及煤炭价格作为能源价格的代表来进行研究.渣打银行人民币环球指数(RGI)是市场上首个从多方位追踪人民币发展的指标,故选用渣打银行人民币环球指数来度量人民币国际化进程.本文利用人民币国际化指数RGI分别与国内外石油及煤炭价格建立两变量VAR模型,并采用协整检验、格兰杰因果检验及脉冲响应函数来探讨人民币国际化与能源价格之间的互动关系,以期为未来人民币在世界范围内的使用提供一定的建议.

2 人民币国际化指标及能源

价格指标选择

2.1 人民币国际化指标选择

国际社会通常使用货币在官方外汇储备中的比重来衡量货币国际化水平,这一指标由IMF公布,人民币因为在官方外汇储备中的使用规模太小而不在IMF的单独统计之列,所以无法使用这一指标来衡量人民币国际化水平.

目前主要存在两大类人民币国际化度量指标,一是中国人民大学推出的人民币国际化指数(RII),根据其方法可计算得到人民币国际化指数,但是其方法中有几个指标很难获得可靠的数据源,并且数据一般为季度数据,而人民币国际化从2010年才正式开始,故可得的可靠数据较少.第二种便是各个机构推出的人民币国际化指标,如渣打银行推出的人民币环球指数、SWIFT(环球同业银行金融电讯协会)推出的“RMB Tracker”全球货币指标体系、汇丰银行离岸人民币指数、星展银行人民币动力指数、中行跨境人民币指数、中行离岸人民币指数等.人民币国际化的推进主要通过发展人民币离岸市场来进行,而渣打银行人民币环球指数(Standard Chartered RenminbiGlobalisation

Index,RGI)是市场上首个从多方位追踪离岸人民币发展的指标,为进行人民币国际化的实证研究提供了可靠数据源,故本文采用渣打银行人民币环球指数来度量人民币国际化.

人民币环球指数RGI按月公布,为企业和投资者量化离岸人民币活动的走势、规模和水平,进而了解人民币作为储备货币的推进及人民币国际化进程.RGI覆盖7个主要的人民币离岸市场,包括香港、伦敦、新加坡、台北、纽约、首尔和巴黎;并计算四项业务的增长,包括存款、点心债券和存款证、贸易结算和其他国际付款以及外汇,是全球唯一从各个不同角度和方位追踪人民币国际化发展的指数.RGI指数数据来自业界、官方和市场数据供应者.基于数据于2010年12月才达致足够水平以建立可靠指标,故指数以此作为起点.RGI指数的时序图如图1所示.

据渣打银行最新数据显示,2015年3月RGI指数上升至2117,相较于2012年12月份,4年多的时间,RGI指数上升了近22倍.从图1 也可看出人民币环球指数一直在快速的增长之中,指数的快速增长反映了4个业务范畴以及新增市场的频繁活动,且以贸易结算和其他国际付款作为其快速增长的主要动力.指数的快速增长也表明人民币国际化已达到一定的水平.

2.2 能源价格指标选择

石油和煤炭是世界上消费量最高、使用范围最广的两种主要能源.中国目前已成为世界上最大的原油进口国,对于进口原油的依赖度不断上升,煤炭则是中国消费量最大的能源.国内外能源计价货币的不同可能会影响到人民币国际化与能源价格之间的关系,且国内能源价格相较于国外能源而言,还可能受到中国国内宏观经济的影响,故本文选取在石油和煤炭两种主要能源基础上,采用国际原油/煤炭价格及国内原油/煤炭价格来进行研究,具体选取指标如下:

1)石油度量指标:国际原油期货交易中以西得克萨斯中质油(WTI)作为基准油价,WTI原油期货交易在全球商品期货品种中占据着重要的地位.因此本文选用西得克萨斯中质油(WTI)的现货价格作为国际原油价格市场的衡量指标.大庆原油产量约占中国原油产量的40%,大庆原油价格基本上代表了中国整体原油价格水平,故国内原油采用大庆原油现货价格度量.

2)煤炭度量指标:唐衍伟(2008)[28]研究表明,全球不同地区之间煤价变化的相互影响中,以澳大利亚为中心影响其他国家地区的价格最为强烈,这主要是因为澳大利亚是最大产煤国之一.那么作为煤炭进口大国的中国而言,人民币国际化与澳大利亚煤价的关系研究,成为了人民币国际化与能源市场关系研究的重要方面之一.故本文国际煤炭价格采用澳大利亚BJ动力煤价度量.而中国煤炭价格主要以秦皇岛港煤炭价格为“风向标”,它是中国最主要的煤炭集散地和下水港,居全国煤炭中转港口首位,其价格在全国具有明确的主导力,故国内煤炭价格采用秦皇岛港口煤价度量.endprint

3 实证分析

3.1 数据分析

本文选取渣打银行人民币环球指数(RGI)作为人民币国际化衡量指标,分别选取WTI现货价格(WTIOIL)、大庆原油现货价格(DQOIL)作为国际和国内原油价格衡量,选取澳大利亚BJ动力煤价格(BJCOAL)及秦皇岛港口煤价(QHDCOAL)作为国际和国内煤炭价格衡量.数据为月度数据,样本跨度为2010年12月~2015年3月,共52个数据.渣打银行人民币环球指数来自于渣打银行研究中心,WTI原油现货价格数据来源于美国能源信息署网站,其余原油及煤炭价格数据均来自同花顺数据中心.Xt为各个变量,ln Xt为Xt对数化的序列,收益率序列R_Xt=100*(ln Xt-ln Xt-1).

通过表1的描述性统计分析,可以看出序列的均值和标准差都比较小;所有收益率变量峰度都超过3,略有尖峰的趋势;各个收益率序列除BJ煤炭价格的JB统计量在1%的置信水平下接受了正态分布的原假设外,而余下的则拒绝了正态分布的原假设,说明仅BJ煤炭收益率服从正态分布,其余的不服从正态分布.ADF的检验结果表明对数化的人民币国际化序列及能源价格序列均为非平稳时间序列,一阶差分后序列均平稳,对数后的序列为一阶单整序列,可以进行下一步的工作.

3.2 模型建立

本文建立向量自回归(Vector Auto Regressive,VAR)模型作为基准模型.VAR模型采用多方程联立的形式,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计变量之间的动态关系.

在建立的VAR模型的基础上,本文首先采用Johansen协整分析人民币国际化指数与能源价格之间的长期关系,继而建立向量误差修正模型(VEC模型)探讨人民币国际化与能源价格之间的短期调整关系,然后使用格兰杰因果关系检验人民币国际化指数与能源价格之间的因果关系,最后通过建立的VAR模型得到脉冲响应函数分析两者之间的动态联系.

3.3 人民币国际化与能源价格之间的长期均衡关系及短期调整

从表1的描述性统计分析中可以看出,lnRGI与取对数后的能源价格都是一阶单整序列,说明人民币国际化指数与能源价格之间可能存在长期均衡关系.本文采用Johansen和Juselius(1990)[29]提出的Johansen协整检验来检验人民币国际化与能源价格之间是否存在长期均衡关系.检验结果如表2a~2d所示.

从上述表中的迹统计量和特征值的检验结果可知,人民币国际化指数不论是与国际或国内石油价格还是与国际或国内煤炭价格都存在一个显著的协整关系,说明人民币国际化指数与能源价格之间存在长期均衡关系.

除以上的长期均衡关系,通过建立Engle和Granger(1987)[30]提出的VEC模型进一步探讨人民币国际化与能源价格之间的短期调整关系.我们通过构建的VAR模型,根据赤池信息准则(AIC)选择最优滞后阶数,估计结果如表3a~3d所示.

从表3a可以看出,从短期视角而言,国际原油价格每变动1%,人民币国际化指数将变动0.125%;而人民币国际化指数变动1%,国际原油价格将变动0.195%.从表3a中可以看出国际原油价格对人民币国际化指数的长期影响系数为-0.013,说明当变量短期波动偏离长期均衡时,误差修正项将反向修正,从而使不均衡状态变得均衡,进而使原油价格和人民币国际化指数的长期均衡关系趋于稳定.而人民币国际化指数对国际原油价格的长期影响系数为0.003,出现的是正向修正.

从表3b可以看出,从短期视角而言,国内原油价格每变动1%,人民币国际化指数将变动0.132%,略大于国际原油的影响;而人民币国际化指数变动1%,国内原油价格将变动0.069%,小于国际原油受到的影响.从表3b看出国内原油价格对人民币国际化指数的长期影响系数为-0.043,说明当变量短期波动偏离长期均衡时,误差修正项将反向修正,从而使不均衡状态变得均衡,进而使国内原油价格和人民币国际化指数的长期均衡关系趋于稳定.而人民币国际化指数对国内原油价格的长期影响系数为-0.038,同样是负向修正.

从表3c可以看出,从短期视角而言,国际煤炭价格每变动1%,人民币国际化指数将变动0.197%;而人民币国际化指数变动1%,国际煤炭价格将变动0.089%.从表3c中可以看出国际煤炭价格对人民币国际化指数的长期影响系数为-0.004,说明当变量短期波动偏离长期均衡时,误差修正项将反向修正,从而使不均衡状态变得均衡,进而使煤炭价格和人民币国际化指数的长期均衡关系趋于稳定.而人民币国际化指数对国际煤炭价格的长期影响系数为-0.290,同样是负向修正.

从表3d可以看出,从短期视角而言,国内煤炭价格每变动1%,人民币国际化指数将变动0.075%;而人民币国际化指数变动1%,国内煤炭价格将变动0.052%.从表3d中看出国内煤炭价格对人民币国际化指数的长期影响系数为-0.034,说明当变量短期波动偏离长期均衡时,误差修正项将反向修正,从而使不均衡状态变得均衡,进而使煤炭价格和人民币国际化指数的长期均衡关系趋于稳定.而人民币国际化指数对国内煤炭价格的长期影响系数为-0.033,同样是负向修正.

从以上4个表中可以看出价格变动对于人民币国际化指数变动都有着正向的影响,且除人民币国际化指数对国际原油价格的长期影响系数为正数外,其余均是负向修正作用.

3.4 格兰杰因果关系

从上文的分析中可以得出人民币国际化指数与能源价格之间存在着长期稳定关系,但无法确定这种均衡关系是否构成 Granger 因果关系.为进一步探讨人民币国际化与能源价格之间的相互关系,本文采用格兰杰因果检验方法,来探讨它们之间的因果关系.数据采用对数后一阶差分的平稳数据.由于格兰杰因果检验的结果会受到滞后阶数的影响,通过构建的VAR模型,根据赤池信息准则(AIC)选择最优滞后阶数,相关的检验结果见表4.endprint

由表4可以看出,不论是国际原油还是国内原油价格的变动都能引起人民币国际化的因果变动,说明原油价格确实可以带动人民币国际化的进程.但是人民币国际化却不是原油价格变动的格兰杰原因,说明人民币国际化目前仍处于弱势地位,难以撼动主要以美元计价的原油价格.

而煤炭市场则有所不同,代表国际煤炭价格的BJ煤炭价格不是RGI的变动的格兰杰原因,但是在10%的显著性水平下,拒绝了人民币国际化不能格兰杰引起BJ煤炭价格变动的原假设,说明RGI是BJ煤炭价格变动的格兰杰原因.对于国内煤炭价格而言,与原油市场类似,国内煤炭价格是人民币国际化指数的格兰杰原因,但是检验接受了人民币国际化无法引起国内煤炭价格变动的原假设.

3.5 VAR脉冲响应函数

通过对人民币国际化指数与能源价格的长期均衡关系、短期调整及格兰杰因果关系进行检验,发现它们之间存在着相互影响的关系,但这种分析只是说明两者之间存在动态关系,对于相互影响程度并没有进行解释.下面采用脉冲响应函数对各变量的相互作用机制和影响程度进行动态模拟分析.

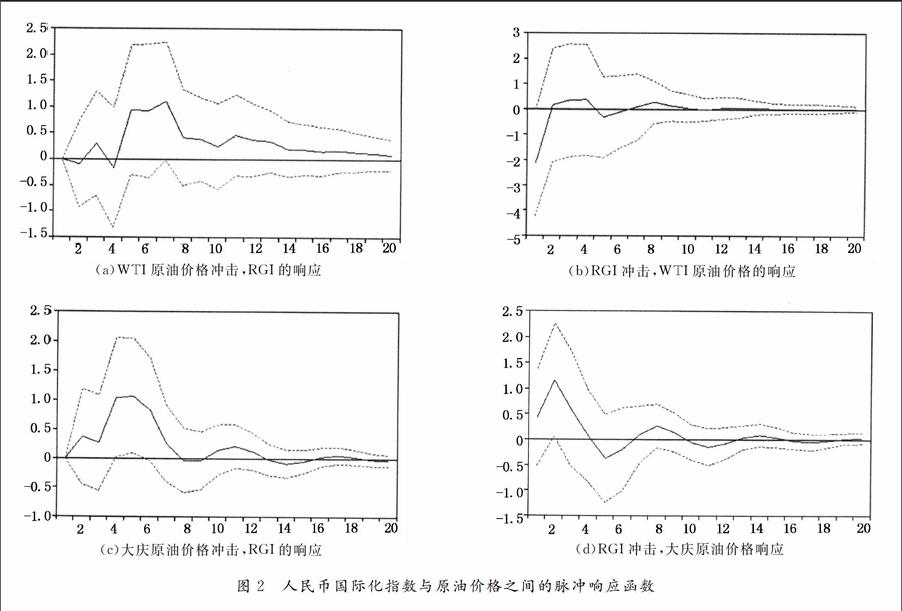

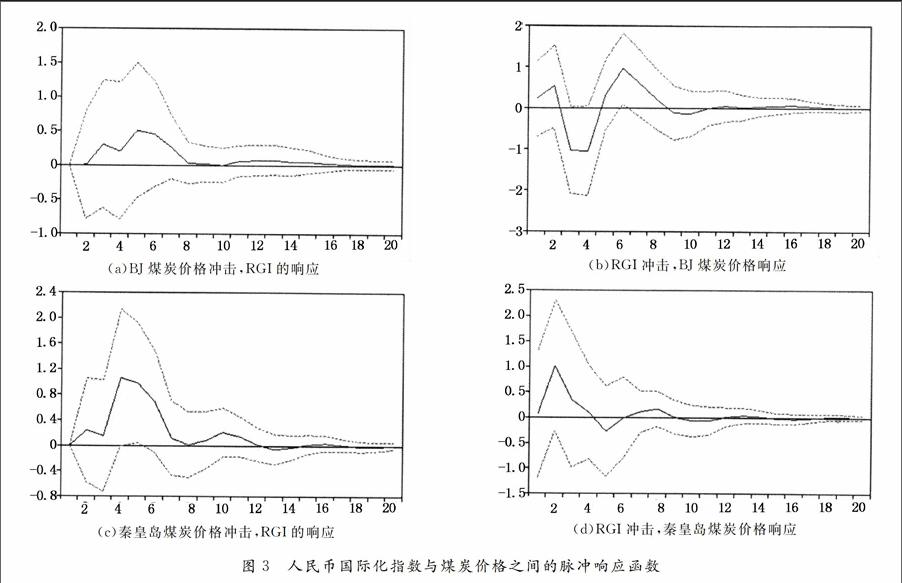

脉冲响应函数主要用于衡量随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响,可直观地刻画出变量之间的动态交互作用及其效应.根据前文建立的VAR模型,给出了脉冲响应函数图,如图2.

图2是人民币国际化指数与原油价格之间的脉冲响应函数图.其中图2a表示给出一单位WTI原油价格的冲击,在最开始的两期内,人民币国际化指数有较小的负向响应,随后增大,并在第6期至第8期达到最大的正向响应,继而减弱,最终维持在正向响应.这表明原油价格在受到某一外部冲击后,传递给人民币国际化指数,给人民币国际化指数带来了正向的冲击,并且这一冲击带来了显著作用,并有较长时间的持续效应.原油价格上涨从供需层面上而言代表着原油需求增加,也说明经济正处于上升阶段,人民币国际化借助经济上行的趋势进一步发展,进程加快.

图2b则是WTI原油价格对于人民币国际化指数一单位冲击的响应.从图2b中可以看出,在短期内人民币国际化指数对于原油价格有负向的影响,虽然后面出现正向的作用,但正向作用一直较小,并最终接近于0 ,可以看出人民币国际化的进展带来了短期内国际油价的一定下跌,但是维持的时间很短,这是因为目前中国还未能取得国际原油的定价权,人民币国际化程度还难以撼动原油市场价格定价.这也说明人民币要成为原油市场的定价货币,还需达到更高的国际化水平.

图2c则是人民币国际化指数对于大庆原油价格冲击的反应,就图形而言,大体上与图2a相似,但是相比于国际原油的冲击后人民币国际化指数先负向响应不同,在短期内,一单位国内原油价格的变动,会导致人民币国际化指数的正向响应,并在第5期和第6期达到最大,随之下降直至围绕0变动.国内原油价格的变动对于人民币国际化指数一直保持着正向的作用,说明国内原油价格的变动同样促进着人民币国际化的变动,且影响程度与国际原油价格接近.这主要是因为国内油价受国际原油价格的影响,与国际油价的走势基本一致,所以两者对于人民币国际化的影响出现一致的情况.

图2d展示的是人民币国际化指数一单位的冲击,国内原油价格先出现的是正向的响应,并在第2期到达最高点,随后下落直至影响消失.与国际原油的反应不同,人民币国际化指数对于国内原油价格的冲击影响的时间较长,同时也说明了人民币国际化对于国内原油价格的影响相比于对国际原油价格的影响更为持久.

从以上的分析中可以看出,石油价格波动带来了人民币国际化进程加快.实际上,近年来石油价格波动加剧,“石油美元”体系备受质疑,有研究表明石油美元的均值溢出效应在2012年后有所减弱,美元汇率对原油价格的影响力被削弱,石油贸易去美元化趋势越来越明显.自全球金融危机以来,由于美国和欧洲经济增长乏力,人民币的影响力已有大幅提升,已经成为亚洲地区的主要参考货币.作为新兴国家的代表,中国国力日渐强盛,人民币也受投资者们的青睐,升值明显.逐步走向国际化并且具有升值预期的人民币,比美元更受欢迎.石油价格的剧烈波动,带来美元地位的减弱,投资者们转向人民币市场,进而拉动了人民币国际化进程.中国主动出击,抓住机会,进一步推动人民币国际化进程,人民币国际化成效显著.而国际和国内油价的变动对于人民币国际化指数的影响程度近似,主要是因为国内油价主要受国际油价的影响,国际油价对国内油价的影响显著且长远.

而人民币国际化指数对于国际油价和国内油价只在短期内产生了影响,且国内油价的响应时间长于国际油价的响应时间.人民币国际化进程虽然已经取得较为显著的成果,但是相比于美元等国际货币而言,人民币的影响力甚微.对于以美元定价的石油市场而言,人民币的影响力有限,人民币若要成为石油的定价货币,还有很长的路要走.对于国内原油而言,随着人民币国际化进展,中国的石油对外贸易结算中人民币结算比重变大,降低了石油进口成本,国内原油价格波动加剧,进而对人民币国际化指数的冲击出现较长时间的响应.

图3是人民币国际化指数与煤炭价格之间的相互脉冲响应函数图.图3a中,一单位国际煤炭价格的冲击,在最初始的第1期,人民币国际化指数没有响应,但是从第2期开始,出现正向的响应,并维持了近10期的正向响应,尽管国际煤炭价格的冲击在最开始没有给人民币国际化指数带来影响,但是后面仍拉动了人民币国际化指数的变动,说明国际煤炭价格对于人民币国际化也有着正向的作用.但是国际煤炭价格变动对于人民币国际化的影响明显是弱于国际原油价格变动,且国际石油对于人民币国际化的影响也更为持久.这主要是因为相比煤炭进口而言,中国进口的石油数量更为庞大,人民币国际化指数受到的影响也更大,故国际石油价格对于人民币国际化有更为显著的影响.从图3b中可以看出人民币国际化指数的冲击对于国际煤炭价格有明显的影响.前两期内国际煤炭价格有正向的响应,而后出现较大的负向响应,约第7期出现最大的正向响应,随后逐渐变弱,约12期时影响消失.说明人民币国际化对于国际煤炭价格有较为显著的影响,但影响并未一直维持下来,最终影响并趋近于0,说明人民币国际化对于国际煤炭价格的影响也未能产生长期的影响.endprint

从图3c中可以明显看出,国内煤炭价格的波动对于人民币国际化指数有明显的正向拉动作用,并在第4期达到最大.这与中国国情有关,中国不仅是煤炭消费大国也是产煤大国,国内煤炭价格波动显著的影响到了中国人民币国际化进程.其影响程度与原油相近,国内煤炭价格对于中国的人民币进程不容小觑.图3d表明,人民币国际化指数一单位的冲击,煤炭价格显示出正向的响应,并在第2期达到最高,随后下降,并围绕0轴波动,并于12期后影响几近消失.人民币国际化对于国内煤炭价格只在短期内有一定的影响,影响时间较短,这是因为中国目前几近属于煤炭净进口国,且中国并没有掌握煤炭定价权,实证结果也表明人民币国际化并没有显著影响到煤炭的价格.

从以上分析中同样可以看出不论是国际煤炭价格还是国内煤炭价格对于人民币国际化指数都有正向促进作用,说明煤炭价格波动正向影响着人民币国际化进程.主要原因与石油市场近似,全球金融危机和欧债危机同样造成煤炭价格波动,美元和欧元等货币的信用度下降,投资者将目光转向人民币市场,人民币在贸易结算中比重增加,从而造成人民币国际化指数上升,人民币国际化进程加快.国内煤炭价格波动对人民币国际化的影响要大于国际煤炭价格波动对人民币国际化的影响,这主要是因为碳交易市场不像石油供给主要依赖于欧佩克.煤炭供给方呈现多元化格局,不仅仅是发达国家,还有发展中国家,这样就使得碳交易市场的结算货币很难形成唯一计价货币,而中国本身就是煤炭出口国,中国在碳交易市场上有更多的主动权.故采用人民币计价的国内煤炭价格波动对于人民币国际化指数的影响要大于国际煤炭价格波动.人民币国际化指数对于国际煤炭价格尽管产生了较为持久的影响,但是此影响并未一直持续下去.对于国际煤炭而言,中国是澳洲煤炭这一大宗商品出口的主要需求方,人民币国际化的进程在一定程度上影响到了国际煤炭市场的定价.而相较于国际煤炭,国内煤炭目前处于出口低谷,人民币国际化进程对其的影响较弱,影响时间较短.但总体而言,人民币国际化进程对于煤炭价格的影响也是有限的.中国目前是煤炭净进口国,煤炭定价权并未掌握在自己手中,对于煤炭价格也未能产生深刻的影响.

4 结 论

在中国经济快速发展背景下,人民币国际化进程进展迅速,与能源计价绑定是人民币国际化的新路径,研究人民币国际化与能源价格的关系对于人民币国际化进程有重要意义.因此,本文选用渣打银行人民币环球指数来度量人民币国际化进程,选用国际/国内石油和煤炭价格作为能源价格的代表,采用协整关系检验、VEC估计及格兰杰因果关系检验,并通过脉冲响应函数图具体分析了人民币国际化与能源价格之间的相互影响程度.

实证结果表明,人民币国际化与能源价格之间存在长期均衡关系并可经短期调整至均衡状态;除国际煤炭价格外,国际/国内原油价格都是人民币国际化指数变动的格兰杰原因,而人民币国际化指数仅是国际煤炭价格的格兰杰原因.从脉冲响应函数图可以看出不论是国际原油价格还是国内原油价格,其对人民币国际化指数都有正向拉动作用,且两者对于人民币国际化进程的影响程度及影响时间比较一致;而人民币国际化指数只对原油价格产生了短期的影响,且对国内原油价格影响大于国际原油价格.对于煤炭价格而言,国内外煤炭价格对于人民币国际化都有正向的影响,且国内煤炭价格对于人民币国际化的影响强于国际煤炭价格对其产生的影响;对于人民币国际化的冲击,国际煤炭价格在短期内有较为剧烈的波动,而国内煤炭价格只有短期的响应.脉冲响应函数图说明能源价格变动对于人民币国际化进程有着较为重要的影响,能源价格的冲击对于人民币国际化指数有着明显的正向作用,说明能源价格波动确实可以推动中国的人民币国际化进程.但是人民币国际化进程对于能源价格的影响力还较小,人民币国际化对于能源价格没有产生显著的影响,说明人民币在能源定价方面仍处于弱势地位,缺乏话语权,中国要在能源定价上取得一席之位还需要进一步的努力.

参考文献

[1] D RIME,A SCHRIMPF. The anatomy of the global FX market through the lens of the 2013 Triennial Survey[J]. BIS Quarterly Review, December. 2013: 27-43.

[2] SWIFT. RMB breaks into the top five as a world payments currency[R]. New York:Swift Watch,2015.

[3] 王颖,管清友. 碳交易计价结算货币:理论、现实与选择[J]. 当代亚太. 2009(1): 110-128.

[4] D P BAL, B N RATH. Nonlinear causality between crude oil price and exchange rate: a comparative study of China and india[J]. Energy Economics. 2015, 51: 149-156.

[5] L LIU, Y FANG. Dynamic correlations in international oil and RMB non-deliverable forwards markets[J]. International Journal of Business Continuity and Risk Management. 2014, 5(3): 224-235.

[6] E MILEVA, N SIEGFRIED. Oil market structure, network effects and the choice of currency for oil invoicing[R]. ECB Occasional Paper. 2007(77): 1-31.endprint

[7] J W LEE. Will the Renminbi Emerge as an International Reserve Currency?[J]. The World Economy. 2014, 37(1): 42-62.

[8] B EICHENGREEN, L CHITU, A MEHL. Network effects, homogeneous goods and international currency choice: new evidence on oil markets from an older era[R]. ECB No1651, 2014.

[9] L S GOLDBERG, C TILLE. Vehicle currency use in international trade[J]. Journal of International Economics. 2008, 76(2): 177-192.

[10]P SADORSKY. The empirical relationship between energy futures prices and exchange rates[J]. Energy Economics. 2000, 22(2): 253-266.

[11]A SALIMI, A A YOUSEFI. Conformational changes and phase transformation mechanisms in PVDF solution cast films[J]. Journal of Polymer Science Part B: Polymer Physics. 2004, 42(18): 3487-3495.

[12]R A LIZARDO, A V MOLLICK. Oil price fluctuations and US dollar exchange rates[J]. Energy Economics. 2010, 32(2): 399-408.

[13]J C REBOREDO,M A RIVERACASTRO, G F ZEBENDE. Oil and US dollar exchange rate dependence: A detrended cross-correlation approach[J]. Energy Economics. 2014, 42(1):132-139.

[14]L S GOLDBERG, C TILLE. Vehicle currency use in international trade[J]. Journal of International Economics. 2008, 76(2): 177-192.

[15]罗忠洲,徐淑堂. 本币升值、出口竞争力和跨境贸易计价货币选择[J]. 世界经济研究. 2012(1): 27-32.

[16]M CHINN, J FRANKEL. Why the euro will rival the dollar[J]. International Finance. 2008, 11(1): 49-73.

[17]A KAMPS. The euro as invoicing currency in international trade[J]. working paper. 2006,27(6):697-711.

[18]J E LIGTHART, S E WERNER. Has the euro affected the choice of invoicing currency?[J]. Journal of International Money and Finance. 2012, 31(6): 1551-1573.

[19]B EICHENGREEN, L CHITU, A MEHL. Network effects, homogeneous goods and international currency choice: new evidence on oil markets from an older era[R]. working paper. 2014.

[20]M CAMPANELLA. The internationalization of the renminbi and the rise of a multipolar currency system[J]. Journal of Self-Governance and Management Economics. 2014, 2(3): 72-93.

[21]B J COHEN. The Further of Sterling as an International Curency[J]. Macmillan: London. 1971, 1(97): 1.

[22]K PETER. The Role of the Dollar as an International Currency[R]. Group of Thirty, Occasional Paper. 1983(13).

[23]M CHINN, J A FRANKEL. Will the euro eventually surpass the dollar as leading international reserve currency?[M].Chicago:G7 Current account imbalances: sustainability and adjustment, University of Chicago Press, 2007, 283-338.

[24]刘浚. 人民币升值预期与国际油价关系的实证研究[J]. 财经研究. 2011(1): 91-100.

[25]陈志斌,钱利珍. 能源计价结算货币选择和货币国际化[J]. 统计与决策. 2012(5): 151-154.

[26]李金萍,张立光. 货币国际化的决定因素及对人民币国际化的启示——基于国际储备货币和国际债券计价货币的视角[J]. 理论学刊. 2014(12): 76-82.

[27]马静,冼国明. 外贸发展推动下的人民币国际化[J]. 南开大学学报:哲学社会科学版,2014(2): 136-141.

[28]唐衍伟. 中国煤炭资源消费状况与价格形成机制研究[J]. 资源科学. 2008(4): 554-559.

[29]S JOHANSEN,K JUSELIUS. Maximum likelihood estimation and inference on cointegration with applications to the demand for money[J]. Oxford Bulletin of Economics and statistics. 1990, 52(2): 169-210.

[30]R F ENGLE, C W GRANGER. Cointegration and error correction: representation, estimation, and testing[J]. Econometrica: Journal of the Econometric Society. 1987,55(2):251-276.endprint

猜你喜欢

中国化肥信息(2020年2期)2020-11-14

软科学(2017年7期)2017-07-08

开放导报(2016年5期)2016-11-15

人民论坛(2016年27期)2016-10-14