风险资本、研发投入与IPO抑价的研究

2016-03-10 08:42王宇峰李玲

会计之友 2016年4期

王宇峰 李玲

【摘 要】 以2009年以来创业板上市的412家公司为样本,实证检验研发投入与IPO抑价之间的关系,以及风险资本的介入对它们之间关系的影响。结果表明,R&D投入越高,信息不对称程度越严重,造成企业的IPO抑价水平越高;风险资本的介入能够对企业的研发项目进行有效认证,增强投资者对企业的信心,减少他们与发行企业之间的信息不对称,进而减弱R&D投入与IPO抑价之间的相关性;而不同背景风险投资的介入对它们相关性的影响并没有显著差异,这表明风险资本的异质性对我国创业板的影响并没有显示出来。

【关键词】 研发投入; IPO抑价; 风险投资

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)04-0037-06

一、引言

当今世界正处于知识经济时代,科学技术是一个国家、一个民族进步的助推器,是各国寻求经济健康和谐发展的必经之路。企业作为市场经济的主体,研发活动是其创新形成的基础。为提高企业的核心竞争能力,企业应加大其研发投入,对高新技术企业来说更是如此。虽然研发活动能够给企业带来竞争优势,使其在市场上占据有利地位,但是由于它本身的经济属性和投资者自身的局限性使得投资者不能准确评价企业研发项目的可行性及其价值,从而加剧了发行企业与投资者之间的信息不对称。而众多学者的研究表明,信息不对称是IPO抑价的重要成因。而外部监管机制可以降低发行企业与外部投资者之间的信息不对称,对企业的价值进行认证,会计师事务所和承销商就是传统的第三方机构。Barry et al.(1990)的“认证理论”认为风险投资作为企业的股东参与企业的经营管理,对企业的情况更为了解,且它们为了维持声誉会避免对企业进行错误认证。因此,相对于前两者,风险资本能够更好地发挥第三方的认证功能。

我国创业板2009年成立,其创立不仅为达不到主板上市要求的高新技术企业提供了融资渠道,而且为风险资本提供了一个高效退出机制。风险资本投资前会对被投资企业进行谨慎筛选,投资后对其进行严格的监督并参与其管理,防止其盲目决策,包括研发投资的决策。因此,风险资本的介入能够给外部投资者传递一个企业质优的信号,对企业研发项目的价值进行认证,减轻发行企业与投资者之间的信息不对称。然而不同背景的风险投资在投资策略、投资动机、管理模式等方面都有显著差异,国内外学者也通过实证证明了不同背景的风险投资对所投公司的影响有显著差异,那么不同背景的风险投资对企业研发项目的认证作用可能也有明显区别。

目前只有少数学者对R&D投入、IPO抑价和风险资本的介入三者之间的关系进行了研究,且都集中在较为成熟的资本市场,那么在资本市场尚不成熟、披露机制尚不健全的中国市场,R&D投入与IPO抑价之间有怎样的关系,而风险资本的介入对它们之间的关系会不会产生调节作用?本文从这一实际问题出发,以2009年至2014年底在创业板上市的所有公司为研究对象,建立实证模型对上述问题进行探讨。

二、理论分析与假设推导

(一)研发投入与企业IPO抑价

自IPO抑价被发现以后,一直是学术界和实务界的关注热点,各国学者从不同角度对其成因作出了解释。目前的研究视角主要有三个,即信息经济学、行为金融学和制度成因。其中研究最多的也最受认可的是基于信息不对称理论解释IPO抑价,他们认为是信息不对称导致一级市场定价过低,进而导致股票二级市场的交易价格高于一级市场的发行价格。Baron(1982)基于“委托—代理”理论框架来研究IPO抑价,认为过高的发行价会加大新股发行风险,发行失败不仅会影响承销商的收入,还会损害其声誉,因此,承销商为了自己的利益会压低新股的发行价格。Welch(1989)提出“信号传递理论”,认为发行企业为了避免逆向选择问题而降低发行价格向外界传递企业质优的信号。Spindt and Benveniste(1989)认为承销商为了激励机构投资者报出最能反映企业真实价值的价格,而降低发行价格作为对其提供信息的回报。Rock(1989)提出“赢者诅咒”理论来解释IPO抑价的成因,认为发行企业为了吸引非知情者参与到新股认购中来,确保企业上市成功,因此降低股票发行价格作为对非知情投资者的补偿。上述学者是从发行企业、承销商和外部投资者之间在企业IPO过程中的信息不对称角度来解释IPO,且也均通过实证证明了信息不对称是引起IPO抑价的重要原因。

R&D投入虽然会增强企业的核心竞争能力,对企业的绩效和市场价值有正面影响(谢小芳、李懿东和唐清泉,2009),但是,R&D投入的增加同样会提高企业的信息不对称水平,给企业带来负面影响,这是由于:第一,Hall(1993)认为投资者的视野有限,无法准确预测R&D投入未来能够给企业带来的回报,这就加剧了发行企业与投资者之间的信息不对称。第二,R&D活动具有长期性、高风险性、结果不可预知的特点,因此,R&D投入越高的企业所面临的不确定性越大,投资者越无法把握其价值(Holinstrom,1989)。第三,由于我国现行会计制度并没有强制要求企业对其研发项目的具体进程和内容进行详细披露,且由于在R&D投资领域里,创新的想法很容易被模仿,出于防止竞争对手获得其研发信息的考虑,IPO企业并不会自愿披露详细的研发活动信息(关勇军,2010)。这种对企业的研发信息的不完全披露,实际上造成了一定程度的信息不对称。从上述分析可以看出,R&D投入越高,企业的信息不对称水平就越高,从而加剧了抑价水平,且由于现行会计准则规定只有满足一定的条件,研发费用才能资本化,否则应计入当期损益,而研发费用的发生与其价值的实现必然有一个时间差,这就造成企业当期甚至以后几期的利润会偏离其实际水平。而一级市场的发行价格与企业的会计收益成正比(刘佳,2010),所以从这个角度来看,R&D投入的增加会降低企业的发行价格,从而提高IPO抑价水平。由此,提出本文的第一个假设。

假设1:企业的R&D投入与其IPO抑价率呈现正相关关系。

(二)风险资本、R&D投入与企业IPO抑价

在我国创业板上市的企业多为高新技术企业,其研发投入比较高,有形资产所占比例较小,因此,企业的价值及发展前景无法通过短期的财务报表数据传递给外部投资者,这会导致投资者低估企业的价值,进而导致抑价。即使企业将有关数据披露,在缺乏第三方监督的情况下,也无法令外部投资者信服。Akerlof(1970)认为为了避免信息不对称引发股市崩盘,第三方的认证作用能够保证企业上市成功,承销商和会计师事务所是传统的第三方机构。但Barry et al.(1990)提出了“认证理论”,认为质量高的企业能够吸引风险资本的加入,当缺乏有效途径向市场传递企业的真实价值时,风险投资的参与会给市场传递企业前途良好的信号,发挥第三方认证作用。风险资本不仅仅能够给企业提供资金支持,还参与公司的经营决策,对公司的运作进行全程监督。当然,风险投资也会对企业的研发投资决策进行全程监督,且风险投资有专业的知识背景,相对于普通投资者更能分辨出公司的哪些研发项目最有可能成功,对研发项目的价值作出更准确的判断(Wright et al.,2002)。且风险投资基金的存续多以十年为一期,为了生存,风险投资必须滚动融资,而后续的每次融资实际上都是对风险投资机构的获利能力和管理水平的一次评估,其声誉高低及其过往业绩是其后续融资难易的决定性因素(Lakonishok,1991)。风险投资会避免对风险企业进行错误认证,是否有风险投资的参与是企业研发项目是否有价值的一个重要信号。因此,风险资本的介入不仅能够对企业的真实价值进行直接认证,还能够通过增强外部投资者对企业研发项目的信心,减轻由R&D活动引起发行企业与外部投资者的信息不对称,对风险企业的质量进行间接认证,降低由信息不对称引起的IPO抑价。由此,在假设1的基础上,提出本文的第二个假设。

假设2:R&D投入越多的企业,IPO抑价越严重,但是有风险资本介入的企业,IPO抑价与R&D投入之间的正相关关系较弱。

风险投资不仅仅是一种融资渠道,它通过持有公司的股份,参与公司的经营管理,加强对内部人的监督(Gompers,1996)。它们的参与能够影响公司的研发投资决策,防止公司研发项目的过度投资。但是不同背景的风险资本对公司经营管理的参与程度并不相同。政府背景的风险投资的高层管理人员多为政府委派,缺乏专业知识和管理经验,所以并不能深入风险企业的经营管理,对投资企业的研发项目进行有效的监督。企业背景的风险投资在专业技术、市场渠道和人脉资源方面有优势,能够为企业的经营管理提供帮助,但是其投资目的并不是单纯地获得投资收益,还包括母公司的发展战略(Gompers and Lerner,2000)。因此它们并不会花太多的精力去调查普通投资者在意的企业研发项目的可行性和获利性,它们的介入对缓解由R&D投入引起的信息不对称作用不显著。独立背景的风险投资大多为有固定期限的有限责任制,为了下一轮资金的顺利募集,拥有良好的业绩、建立和保持良好的声誉对它们来说至关重要。为了避免对企业进行虚假认证,在投资前会对风险企业研发项目成功的可能性和对企业价值的影响进行调查,投资后会深入风险企业的经营管理,防止其对研发项目的过度投资,且独立背景的风险投资的管理人大多有丰富的金融知识,对市场有敏锐的洞察力,因此,也有能力对风险企业进行有力的监督(Maula,2001)。由上述分析可以看出,风险投资的异质性导致其解决由R&D投入引起的信息不对称的能力可能有所差异。由此,提出本文的第三个假设。

假设3:不同背景的风险投资解决由R&D投入引起的信息不对称问题的能力有所差异,进而对IPO抑价的影响也有不同。

三、研究设计

(一)样本选取与数据来源

我国的创业板是新开市的证券市场,在创业板上市的企业多为高新技术企业,其R&D投入相对较高,且与风险投资联系紧密,因此研究R&D投入与IPO抑价的关系以及风险投资对它们之间关系的影响,对促进我国创业板上市公司加大R&D信息的披露以及我国风险投资的发展有重要意义。创业板公司相较于主板公司规模较为相近,行业较集中,能够有效降低由于规模和行业的差异带来的误差,且深市明确要求在创业板上市的公司应单独披露其研发投入等信息,也为本文的研究带来了便利。因此本文选取了自创业板开板以来至2014年12月31日在创业板上市的412家公司作为研究对象,剔除相关变量缺失的6家和无研发数据的12家公司后,最终获得394个研究样本。

本文IPO抑价数据和其他相关数据来自于国泰君安CSMAR,而研发数据根据上市公司首次招股说明书整理得来,风险资本的声誉通过网络搜索手工收集获得。本文使用的统计分析工具是STATA10.0。

(二)模型与变量

借鉴付雷鸣等(2011)关于研发投入对企业IPO抑价的研究模型,结合本文研究目的,建立以下回归模型:

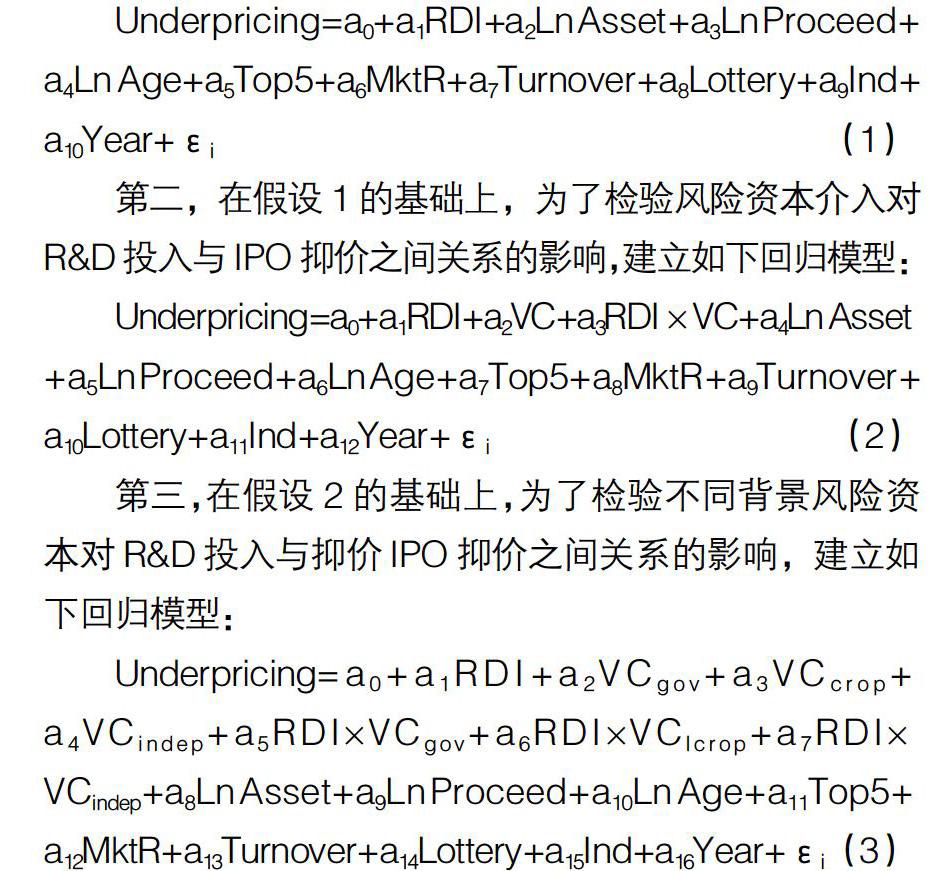

第一,为了检验R&D投入对企业IPO抑价的影响,建立如下模型:

Underpricing=a0+a1RDI+a2Ln Asset+a3Ln Proceed+

a4Ln Age+a5Top5+a6MktR+a7Turnover+a8Lottery+a9Ind+

a10Year+εi (1)

第二,在假设1的基础上,为了检验风险资本介入对R&D投入与IPO抑价之间关系的影响,建立如下回归模型:

Underpricing=a0+a1RDI+a2VC+a3RDI×VC+a4Ln Asset

+a5Ln Proceed+a6Ln Age+a7Top5+a8MktR+a9Turnover+

a10Lottery+a11Ind+a12Year+εi (2)

第三,在假设2的基础上,为了检验不同背景风险资本对R&D投入与抑价IPO抑价之间关系的影响,建立如下回归模型:

Underpricing=a0+a1RDI+a2VCgov+a3VCcrop+

a4VCindep+a5RDI×VCgov+a6RDI×VClcrop+a7RDI×

VCindep+a8Ln Asset+a9Ln Proceed+a10Ln Age+a11Top5+

a12MktR+a13Turnover+a14Lottery+a15Ind+a16Year+εi (3)

其中,a0是截距项;a0—a15为回归系数;Underpricing为被解释变量,表示企业的IPO抑价,本文采用国际通用做法,用上市首日收益率来衡量IPO抑价(Underpricing),即(上市首日收盘价-发行价)/发行价。但由于我国于2014年初实行了新股上市首日交易制度,将新股上市首日的最高收益率锁定在44%,因此,2014年上市公司的IPO抑价率以上市后5日或10日的收盘价代替上市首日收盘价更符合我国国情。RDI和VC为解释变量,RDI表示企业研发投入水平,VC表示企业是否有风险投资介入,本文根据Hansen and Hill(1991)的研究,采用研发投入占销售收入的比例来衡量企业的研发投入水平,由于R&D投入对企业价值的影响具有滞后性,因此本文搜集了企业上市前三期的R&D投入。其次根据企业首次公开招股说明书中前十大股东是否有风险投资公司来定义企业是否有风险资本的介入,如股东被收录在《创业风险投资发展报告》中,则认为该股东为风险投资公司,如未收录在此报告中,则网上查询其主营业务,如其主营业务包括“创业投资”或“风险投资”则认为该股东为风险投资公司;由于不同背景的风险投资对企业的认证作用很可能有所差异,因此本文将风险资本按其资金来源对风险资本进行分类。本文借鉴陈伟和杨大楷(2013)的分类方法,将风险投资分为三类:政府背景的风险投资、企业背景的风险投资、独立背景的风险投资。当十大股东中有多个不同背景的风险投资机构,则以对企业投资规模最大的风险资本为准来确定企业风险投资的背景。变量的名称及具体含义见表1。

四、实证结果

(一)描述性统计分析

表2为各变量的描述性统计分析的结果。从表2可以看出,截至2014年底在创业板上市的公司的平均抑价率为35.28%,相对于首批上市公司的平均抑价率大大较少,甚至最小值还出现负值,这表明投资者渐渐趋于理性。本文收集了IPO公司上市前三期的R&D投入水平,这三期的平均值并没有显著差别,都是6%左右,最大值达41.39%。一般认为高新技术企业的R&D投入达到10%以上才具有一定的竞争力,由此看来,我国创业板上市公司要想获得长远发展,R&D投入水平还有待提高。在394家样本公司中,其中有风险资本支持的公司有257家,占总样本的61.68%,表明在创业板上市的公司大多有风险资本支持,其中政府背景风险资本支持的公司有97家,企业背景风险支持的公司有64家,独立背景支持的有82家,这三者在创业板投资的数量并没有显著差别。

(二)实证分析

上文中建立的多元线性模型的回归结果见表3。模型(1)中滞后两期、滞后一期和发行前最新RDI的a1都为正,且前两者在1%水平上显著,后者也在5%水平上显著,说明R&D投入的增加会导致企业IPO抑价显著上升,假设1得到验证,且实证分析结果显示,公司规模、发行规模、换手率、中签率与市场收益率的系数显著,这表明公司的规模与市场热度对创业板市场的IPO抑价影响明显,而公司年龄对其影响并不显著,可能是由于在创业板上市的公司多为新兴产业,普遍比较年轻。

在控制其他变量的基础上,模型(2)中VC的参数不显著,但都为正,这表明风险投资的介入并不能直接减轻企业IPO抑价的程度,相反,会加剧企业的IPO抑价。VC×RDI的系数都显著小于0,说明风险资本的介入能够减轻R&D投入与IPO抑价之间的正向关系,即风险资本由于能够起到第三方认证的作用,减轻由R&D投入增加引起的信息不对称,进而减轻R&D投入引起的IPO抑价,这与本文前面的假设2相吻合。

在模型(2)的基础上,建立模型(3)检验不同背景的风险资本能够起到的第三方认证作用是否有差别,对企业IPO抑价的影响是否有所不同。结果发现政府背景和独立背景风险投资与R&D投入的交乘项系数为负,而企业背景风险投资与R&D投入的交乘项系数为正,且都不显著,说明不同背景的风险投资解决由R&D投入引起的信息不对称问题的能力并没有显著差异,由此对IPO抑价的影响并无明显的不同。揭示了我国创业板市场还没有察觉到不同背景的风险投资对企业价值的认证能力的差异,风险投资的异质性并没有如期望的那样对创业板市场产生影响。

(三)稳健性检验

由于创业板第一批上市公司的IPO抑价率远远高于后继上市的公司,因此,以剔除第一批上市的公司为样本对上述三个模型进行回归,结果发现R&D投入与IPO抑价在10%水平上显著。其次,由于IPO抑价可能受上市首日的市场收益率的影响,因此,用市场收益率对IPO抑价进行调整,又由于创业板的指数2010年6月才推出,所以本文采用上市首日的综合市场收益率作为其当日收益率,以调整后的IPO抑价率作为因变量进行回归分析,回归结果(表3)与表2一致。通过稳健性检验,表明上文的实证结果还是可靠的。

五、结论与启示

本文在回顾研究相关文献的基础上提出了本文的研究假设,并运用所构建的模型对解释变量与被解释变量之间的关系进行了实证分析。研究结果表明,研发投入强度与企业IPO抑价之间呈现正相关关系,但是它们之间的这种关系会随着风险资本的介入而减弱,这表明风险投资的介入能够对企业加强监督,防止管理层对企业价值增值贡献为零甚至为负的研发项目进行投资,进而对企业R&D项目的可行性进行认证,改善由其引起的发行企业与外部投资者之间的信息不对称,降低IPO抑价率,但是不同背景的风险投资对企业R&D项目的认证作用并未能如预期有明显的差异,对R&D投入与IPO抑价之间相关性的影响并无明显不同。

根据上文分析可首先得到以下启示:R&D投入越多,信息不对称越严重,进而加剧企业的IPO抑价,企业应该对其研发项目的信息进行更详细和充分的披露,增加IPO定价信息的透明度,减轻发行企业与投资者之间的信息不对称,使IPO定价更加合理,降低企业的筹资成本,提高市场的资源配置效率。

其次,虽然在现阶段我国创业板市场上风险资本的介入能够对发行企业的价值进行认证,但是投资者并没有完全认识到不同资金来源的风险投资对企业的价值增值能力有所差异,对企业的认证能力也应有所差异,风险投资的差异性对创业板的影响没有显现出来,所以应加强对创业板投资者的教育,提高其对风险投资异质性的敏感程度,使其能够对发行企业的真实价值进行更准确的判断。

【参考文献】

[1] BARRY C B, et al. The role of venture capital in the creation of public companies:Evidence from the going-public process[J].The Journal of Finance Economics,1990,27(2):447-471.

[2] DAVID P B. A model of the demand for investment banking advising and distribution services for new issues[J]. Journal of Finance,1982,37(4):955-976.

[3] IVO WELCH. Seasoned offerings imitation costs, and the underpricing of initial public offerings[J]. Journal of Finance,1989,44(2):421-450.

[4] LAWRENCE M, et al.How investment bankers determine the offer price and allocation of new issues[J]. Journal of Financial Economies,1989,24(2):343-361.

[5] KEVIN R. Why New Issues are Underpriced?[J].Journal of Financial Economics,1986,15(1/2):187-212.

[6] 谢小芳,李懿东,唐清泉.市场认同企业的研发投入价值吗——来自沪深A股市场的经验证据[J].中国会计评论,2009(7):299-313.

[7] JOHN H,ALAN W. The stock markets valuation of R&D investment during the 1980s [J].American Economic Review,1993(83):259-264.

[8] HOLINSTROM B. Agency Costs and Innovation[J].Journal of Economic Behaviour and organization,1989(12):305-327.

[9] 关勇军.浅谈研发投资会计信息不对称的根源及对策[J].会计之友,2010(3):22-23.

[10] 刘佳.传统企业与高新技术企业IPO定价多因素模型研究[J].科学技术与工程,2010(33):8347-8351.

[11] GEORGE A A. The market for “Lemons”:Quality Uncertainty and the market mechanism[J]. The Quarterly Journal of Economics, 1970, 84(3):488-500.

[12] LOCKETT A,MURRAY G,WRIGHT M. Do UK venture capitalists still have a bias against investment in new technology firms[J]. Research Policy 2002,31(6):1009-1030.

[13] LOUISK C,JOSEF L. The stock market valuation of research and development expenditures[J]. Journal of Finance 2001,56(6):2431-2456.

[14] GOMPERS A. Paul Grandstanding in the venture capital industry[J]. Journal of Financial Economics,1996(42):133-156.

[15] PAUL G,LERNER J. The Determinants of Corporate Venture Capital Success: Organizational Structure, Incentives, and Complementarities [J]. National Bureau of Economic Research. 2000(6):17-54.

[16] MARKKU J,MURRAY G.Corporate Venture Capital and The Creation of U.S. Public Companies:the Impact of Sources ofVenture Capital on the Performance of Portfolio Companies[M]. London: Blackwell Publishers,2001.

[17] 付雷鸣,万迪,张雅慧.R&D投入水平影响IPO抑价吗?——基于创业板上市公司的研究[J].经济与管理研究,2011(11):52-60.

[18] HANSEN G S,HILL C. Are Institutional Investors Myopic? A Time-series Study of Four Technology-Driven Industries [J].Strategic Management Journal,1991,12(1):1-16.

[19] 陈伟,杨大楷.风险投资的异质性对IPO的影响研究——基于中小企业板的实证分析 [J].山西财经大学学报,2013(3):33-43.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

新乡学院学报(2016年6期)2016-12-01

中国市场(2016年29期)2016-07-19

商(2016年17期)2016-06-06

商(2016年8期)2016-04-08

中国商论(2016年33期)2016-03-01