中国货币政策区域异质性效应实证研究

2016-03-11 10:56陈亮刘亦文胡宗义

湖南大学学报·自然科学版 2015年11期

陈亮 刘亦文 胡宗义

摘 要:运用空间地理加权回归模型的估计方法,对中国2001~2010年31个省域货币政策的执行效应进行了实证分析.通过货币政策测度变量M2的Moran指数值及散点图,直观地刻画出中国货币政策的执行效果在各省域上存在着空间自相关性和异质性.在回归模型中,纳入空间效应的GWR估计更优于传统的OLS估计.实证结果表明:经济增长、物价水平和固定资产投资在一定程度上对货币政策区域异质性效应的形成都有影响,并且物价水平是其最主要的影响因素,进一步强调在货币政策调控时应将稳定物价总水平放在更加突出的位置.

关键词:地理加权回归模型;货币政策;空间异质性;时间序列;优化;动态模型

中图分类号:F822.0 文献标识码:A

文章编号:1674-2974(2015)11-0139-06

作为政策当局的有力宏观调控工具,货币政策在一国经济发展中扮演关键角色.通常情况下,货币当局主要依托货币供应量、利率这两种货币政策传导渠道来对宏观经济进行调控.除了上述的两种主要货币政策传导渠道外,还有诸多的其他形式,如汇率传导渠道、资产负债渠道等.然而,货币政策的传导是一个极其复杂的过程,整个过程环节多、渠道广,而且还会受到每个不同区域经济发展水平、金融资源分布、金融结构差异等不同要素的异质性影响,每一项统一的货币政策在传导过程中往往都会产生区域差异,形成货币政策区域异质性效应.如果不考虑货币政策的区域异质性效应,不仅会影响货币政策的有效性,也会对经济平稳发展带来冲击,进而加剧区域经济非均衡发展.作为一个发展中大国,自改革开放以来,伴随经济腾飞的同时,中国区域之间经济发展差距在逐步拉大,各区域间的金融发展水平和金融资源配置差距也随之扩大,货币政策在中国不同地区、不同省份的调控效率效果差异越来越明显.因此,在研究货币政策在中国各地区的执行情况以及对经济运行的影响时,就必须充分考虑各地区的异质性.

Beare(1976)认为货币政策之所以会产生区域异质性效应,是由于其传导渠道所导致[1].Ridhwan等(2008)研究了货币政策对区域经济发展的影响,认为货币政策和金融市场可以促进区域发展,特别是在欠发达的国家更可以发挥重要潜在的作用[2].Chappel Jr等(2008)分析了地区经济状况对货币政策制定者的影响,认为区位条件影响央行行长的政策偏好[3].Yang 等(2010)基于1991~2002年瑞典数据分析了货币政策对瑞典区域房价的影响,研究结果表明货币政策对瑞典房地产市场具有显著的区域效应[4].Mamoru(2010)基于企业微观数据研究发现,后危机时代量化宽松货币政策对日本47个地区借贷市场产生了异质性影响[5].Massimo等(2013)研究货币政策对地区债务融资的影响[6].

国内对货币政策区域异质性效应的研究起步较晚,始于20世纪90年代.葛兆强、郝继伦(1995)基于货币政策区域化角度探寻解决中国区域经济发展非均衡问题[7].国内大多数学者是在借鉴国外研究成果的基础上利用向量回归模型(包括VAR和SVAR模型)对中国货币政策区域异质性效应的存在性进行实证研究,代表性文献见文[8-11].

不难发现,国内外学者对货币政策区域效应的异质性研究是广泛而深入的,但多数有关货币政策区域效应的研究并没有将区域之间的空间关联性和依赖性纳入分析体系.货币政策效应不仅受本地经济基础、金融结构等影响,同时还会受到周边地区诸如金融活动的溢出效应等影响.因此,将空间效应纳入货币政策的有效性分析更加准确、更具说服力.现有研究表明,纳入了空间效应的GWR模型是一种比传统的OLS估计更适应于分析货币政策执行效果的空间特征[12-15].对此,本文采用地理加权回归模型来估计中国货币政策产生区域差异性效应的影响因素,进而从实证分析的结果提出关于货币政策实施的建议和对策.

1 模型构建、指标选取及数据说明

1.1 GWR模型与本文的技术处理

由于中国各地区经济发展水平、金融结构存在明显的差异性,货币政策效应在各地区相同时期的有效性也存在着较大的差异性,这从空间计量经济学的角度可以用空间异质性(Spatial Heterogeneity)来阐释.处理空间异质性的一个主要方法是非参数局域线性回归模型,即英国学者Fotheringham提出的地理加权回归(GWR)模型,该模型是用于研究空间关系的一种新方法.中国货币政策区域执行效果的空间差异正好具有这一特征.地理加权回归模型的一般表达式为:

1.2 指标、数据的选取

综合考虑货币政策的传导机制,其基本的传导过程可为货币当局的货币政策首先作用于金融体系及各类金融市场,并沿着货币供应量和利率两个途径传导,进而影响投资需求、消费需求,并通过总需求与总供给的相互作用,最终影响价格和产出.中国是一个发展中国家,市场经济体制还在不断地完善,利率市场化改革仍处在渐进的推进过程中,因而以利率指标作为货币政策变量还有待商榷,国内学者的研究中多以货币供应量或金融机构信贷量作为货币政策变量.与信贷量相比,货币供应量是现阶段中国货币政策的中介目标,以它作为货币政策变量更具有代表性,且信贷规模与货币供应量之间存在高度相关关系,信贷量在很大程度上由货币供应量决定,因此本文选取广义货币供应量M2作为货币政策变量.由于部分省市缺乏省域层面的货币供应量M2的统计数据,且流通中的现金相对于存款来说所占比重较小,故本文借鉴前人研究

郎雯(2011)详细阐述了省域层面以金融机构存款余额数据来代替货币供应量M2的合理性[18].,以该省市金融机构存款余额数据来代替货币供应量M2.

为研究货币政策区域异质性效应,还需明确货币政策调整的目标,进而对货币政策在各区域的效应进行比较.因此本文选取居民消费物价指数CPI和经济增长变量GDP来度量货币政策调控的“稳物价,保增长”这两大目标.此外,由于央行采取预调微调的货币政策需要根据经济运行环境来实施宽松或紧缩的货币政策,当微观经济层面面临资金困难,内需乏力等问题时,应采取适度宽松的货币政策,增加货币供应量,引导市场预期和信心,刺激扩大企业的投资.反之可采用紧缩货币政策.可见,企业投资的需求变化主要依赖于货币供应量的变化,本文还将选取固定资产投资总额I指标来反映货币政策的异质性效应.

本文选取的变量M2,I,CPI和GDP的原始数据来源于历年《中国区域经济统计年鉴》、《中国统计年鉴》和各省市统计年鉴,时间跨度为2002~2011年,实证结果利用SAM4.0软件实现.

2 实证分析

2.1 2001~2010年中国各省域的货币政策变量M2的Moran指数

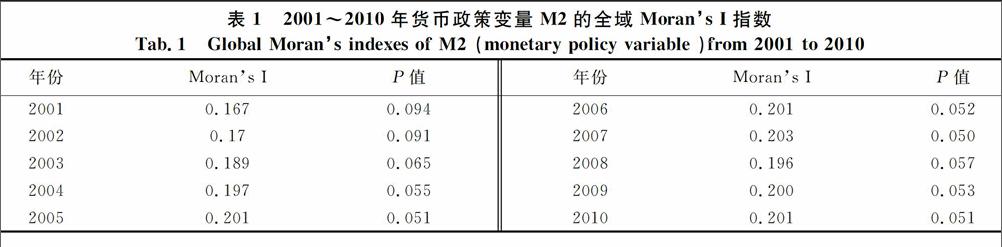

本文选取2001~2010年中国31个省域的货币政策测度变量M2为统计指标,并对其取自然对数,对M2进行数据变换以减小变幅,利用SAM空间计量软件得到历年的货币供应量M2的Moran指数值,结果如表1所示.Moran指数的检验是建立在正态分布假设之上的,从结果显示看出,在0.1的显著水平下各年份的统计量均显著.自2001年以来,货币供应量M2的Moran指数略显上升趋势,其显著性水平也有增强的趋势.这表明中国各省域的货币供应量M2表现出小幅度扩大的空间集聚现象,但整体上这一指数的数值在0.2附近波动,为正的空间自相关性.同时货币供应量是非均匀分布的,正是这种空间上的非均匀或非随机分布导致了货币政策效应的空间区域异质性.

同时,图1分别描绘了2001和2010年中国31个省域货币供应量M2的Moran散点图.在这两个年份的Moran散点图中,可以发现,第一、三象限内分布的散点明显多于其他两个象限,且第三象限(高高类型)又多于第二象限(低低类型),这从总体上揭示出中国货币政策效应的区域非均质性.通过货币政策测度变量M2的Moran指数值及散点图,可以直观地反映出中国货币政策的执行效果在各省域上存在着空间自相关性和异质性.

2.2 基于OLS与GWR模型的回归估计比较分析

本文分析了中国31个省域2010年货币政策执行效果情况,得到如表2所示的OLS估计结果.根据OLS回归结果,模型拟合优度达到0.941,表明模型整体上是显著的.但回归模型 OLS 只对参数进行平均意义上的全域估计,不能反映参数在不同空间的空间非稳定性.由于货币政策变量在空间上表现出自相关性和异质性,而传统的回归模型是建立在最小二乘法基础上对参数进行估计的,其估计系数是一个常数,故无法揭示中国货币政策效应的空间区域异质性.因此,忽视空间效应的OLS估计会导致研究得出的各种结果和推论缺乏应有的解释力.

采用地理加权回归模型(GWR)进行估计,以局部系数10%使用Gaussian核函数得到如表3估计结果.

可见,模型使用地理加权回归的方法时, GWR在统计上非常显著,它可以解释货币政策效应总变异的95.5%.与OLS的结果相比,残差平方和也由1.58下降到0.86,Sigma值也出现了显著的下降.GWR 估计结果显示,处于不同分位点时各个解释变量对每一空间样本点的货币政策变量都有特定的回归拟合估计值,且分位数的参数估计值差异比较显著, 直观地刻画出省域层面上货币政策的实施效果存在一定程度的异质性,这也说明各解释变量对区域内货币政策作用的影响是异质的.

表2和表3列出了OLS和GWR估计的回归系数,从所取的3个影响因子OLS估计来说,固定资产投资总额I和GDP在0.01的显著性水平下都是显著的,而居民消费物价指数指标则需将显著性水平放大到0.15的情况下才显著.利用GWR进行局部参数估计得出的系数可以很好地揭示出货币供应量和各影响因子之间复杂的关系,每一个影响因子对货币供应量的影响是随着区位的变化而变化,但所有的影响因子在不同程度上有着一致的影响.居民消费物价指数和固定资产投资总额对货币供应量有负向影响,而GDP对货币供应量有正向作用,物价指数上涨,在宏观经济中表现出为了抑制通胀,国家将采取适度的紧缩货币政策,从而减少货币供应量,反之亦然.而当微观经济层面的固定投资总额不断扩大时,意味着其流通资金充足,在流通过程中将收缩货币供应量.相反,区域内经济基础越占优势,金融结构越优化,则金融机构的存款及流通中的现金也会越多,意味着货币供应量也就越多,从而进一步刺激社会经济的发展,促进良性循环的形成.这一点可以从中国货币政策调整长期偏向于东部沿海经济发达地区得到反映.经济增长、物价水平和企业投资都在一定程度上对货币政策区域异质性效应的形成产生了影响,其中最重要的影响因素是居民消费物价指数,这也说明了中央将稳定物价总水平放在更加突出的位置原因所在,不同地区的物价持续上涨或下跌以及自身经济条件基础,会进一步加深货币政策实施效果的差异化.

3 结 论

本文利用Moran指数和Moran散点图完整地描述了2001~2010年间中国31个省区货币政策测度变量M2的空间分布特征.空间自相关分析结果表明,自2001年以来,货币供应量M2的Moran指数呈上升趋势,这表明中国各省域的货币供应量M2表现出小幅度扩大的空间集聚现象,但整体上这一指数的数值在0.2附近波动,为正的空间自相关性.通过货币政策测度变量M2的Moran指数值及散点图,直观地刻画出中国货币政策的执行效果在各省域上存在着空间自相关性和异质性.

实证分析发现,经济增长、物价水平和企业投资都在一定程度上对货币政策区域异质性效应的形成产生了影响,其中最重要的影响因素是物价水平.由于经济与金融发展和消费水平的区域差异导致了货币政策的区域异质性效应,故统一的货币政策并不能协调区域之间的经济发展,对部分地区的经济发展甚至会产生负面影响,进而阻碍整体宏观经济目标的实现.

结合中国的具体国情和政策实践经验,本文认为要缓解中国货币政策区域异质性效应问题,第一,应实行差异化的区域性货币政策.比如通过货币政策制定权的适度下放和货币政策工具的区域差别化等操作,以减缓中国货币政策的区域异质性效应.目前的差别化存款准备金率政策实践已取得了一定的成效,但差别化区域货币政策的贯彻落实仍任重道远.第二,从货币政策的传导机制来看,深化金融体制改革,优化欠发达地区的金融结构、促进产业升级,把握好“流动性”这个总闸门,将信贷资金更多投向实体经济特别是“三农”和中小企业,提高货币资金的传导效率,从而弱化货币政策执行效果的区域差异.

参考文献

[1] BEARE J B.A monetarist model of regional business cycles \[J\]. Journal of Regional Science,1976(16):57-63.

\[2\] RIDHWAN M M, NIJKAMP P, RIETVEL P, et al. Regional development and monetary policy : a review of the role of monetary unions, capital mobility and locational effects\[R\]. VU University Amsterdam, Faculty of Economics, Business Administration and Econometrics in Its Series Serie Research Memoranda with Number 0007,2008:1-12.

\[3\] CHAPPEL JR H W, MCGREGOR R R, VERMILYEA T D. Regional economic conditions and monetary policy\[J\]. European Journal of Political Economy, 2008, 24(2):283-293.

\[4\] YANG Zan,WANG Song-tao, CAMPBELL R. Monetary policy and regional price boom in Sweden\[J\]. Journal of Policy Modeling, 2010, 32(6):865-879.

\[5\] MAMORU N. The regional effects of quantitative easing monetary policy in Japan: Evidence from post-crisis firm data\[J\]. Global Economic Review, 2011,40 (1):1-19.

\[6\] MASSIMO M, ZHANG Lei. Monetary policy and regional availability of debt financing\[J\]. Journal of Monetary Economics, 2013, 60(4):439-458.

\[7\] 葛兆强,郝继伦. 区域经济与货币政策区域化\[J\]. 宁夏社会科学,1995(3):12-18.

GE Zhao-qiang, HAO Ji-lun. Regional economy and regional monetary policy\[J\].Social Sciences in Ningxia,1995(3):12-18.(In Chinese)

\[8\] 丁文丽. 转轨时期中国货币政策效力区域非对称性实证研究—基于VAR模型的经验分析\[J\]. 经济科学, 2006(6):1-9.

DING Wen-li. Asymmetric of the regional monetary policy during the transformation period in China——Based on the empirical analysis of VAR model\[J\]. Economic Science, 2006(6):1-9. (In Chinese)

\[9\] 蒋益民,陈璋. SVAR模型框架下货币政策区域效应的实证研究:1978-2006\[J\]. 金融研究, 2009(4):180-195.

JIANG Yi-min, CHEN Zhang. The empirical research on the asymmetric of the regional monetary policy under the framework of the SVAR model\[J\]. Journal of Finance, 2009(4):180-195. (In Chinese)

\[10\]董志勇,黄迈,周铭山. 我国货币政策区域效应的度量与成因分析\[J\].经济理论与经济管理,2010(10): 34-40.

DONG Zhi-yong, HUANG Mai, ZHOU Ming-shan. Regional effects of the monetary policies in China: Measures and interpretation\[J\]. Economic Theory and Business Management, 2010(10): 34-40. (In Chinese)

\[11\]申俊喜,曹源芳,封思贤.货币政策的区域异质性效应——基于中国31个省域的实证分析\[J\]. 中国工业经济, 2011(6):36-46.

SHEN Jun-xi, CAO Yuan-fang, FENG Si-xian. The regional heterogeneity effects of the monetary policy——an empirical analysis based on provincial data\[J\]. China Industrial Economics, 2011(6):36-46. (In Chinese)

\[12\]苏方林.省域R&D知识溢出的GWR实证分析\[J\].数量经济技术经济研究,2007(2):145-153.

SU Fang-lin. An empirical analysis on China's provincial R&D knowledge spillovers on using GWR\[J\]. The Journal of Quantitative & Technical Economics, 2007(2):145-153. (In Chinese)

\[13\]李志,周生路,张红富,等.基于GWR模型的南京市住宅地价影响因素及其边际价格作用研究\[J\].中国土地科学,2009,23(10):20-25.

LI Zhi, ZHOU Sheng-lu, ZHANG Hong-fu, et al. Exploring the factors impacting on the residential land price and measuring their marginal effects based on geographically weighted regression Model: A case study of Nanjing\[J\]. China Land Science, 2009,23(10):20-25. (In Chinese)

\[14\]曾晖,杨平,朱建君.城市住宅价格影响因素的空间非平稳性分析\[J\].湖南大学学报:自然科学版,2012,39(5): 88-92.

ZENG Hui, YANG Ping, ZHU Jian-jun. Analysis on the spatial non-stationary of urban housing pricing factors\[J\]. Journal of Hunan University: Natural Sciences, 2012,39(5): 88-92. (In Chinese)

\[15\]吴巍,周生路,魏也华,等.空间异质模型在城市扩展模拟中的应用与评估\[J\].湖南大学学报:自然科学版,2013,40(12):114-119.

WU Wei, ZHOU Sheng-lu, WEI Ye-hua,et al. Application and evaluation of spatial heterogeneity model in the simulation of urban expansion\[J\]. Journal of Hunan University: Natural Sciences, 2013,40(12):114-119. (In Chinese)

\[16\]BRUNSHDON C, FOTHERINGHAM A M, CHARLTON M. Geographical weighted regression: A method for exploring spatial nonstationarity \[J\].Geographical Analysis,1996, 28(4):281-298.

\[17\]BRUNSHDON C, FOTHERINGHAM A M, CHARLTON M. Geographical weighted summary statistics—a framework for localized exploratory data analysis \[J\]. Computer,Environment and Urban Systems, 2002,26:501-524.

\[18\]郎雯.中国货币政策的区域效应检验及分析\[D\]. 成都:西南财经大学金融学院,2011:30-31.

LANG Wen. The inspection and analysis for the regional effects of monetary policy in China\[D\].Chengdu: College of Finance,Southwestern University of Finance and Economics,2011:30-31. (In Chinese)

猜你喜欢

经济研究导刊(2022年11期)2022-05-17

安徽农业科学(2022年6期)2022-04-11

神州·中旬刊(2017年5期)2017-07-28

世界热带农业信息(2016年2期)2016-03-11

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31