巧用“T”型账户解决《会计基础》教学难点

2016-03-13 07:41吴敏

现代商贸工业 2016年1期

吴 敏

(四川财经职业学院,四川 成都 610101)

《会计基础》作为会计专业学习的基础核心课程,也是入门课程,其学习效果的好坏关乎今后其他后续课程的学习和理解。多年的教学经验发现很多同学在学习《会计基础》时很轻松,但是后续《企业会计实务》学习时就相当费力,有的干脆在学习《会计基础》时就一头雾水。究其原因,是基础学习时只是死记硬背,没有掌握会计学习和思考的思维和本质。应用“T”型账户进行分析,对于学习掌握会计核算无疑是至关重要的,也是关键的方法。

1 “T”型账户的含义及表示

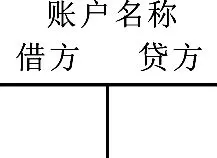

“T”型账户又称“丁”字账户,是账户的简化格式,主要用于教学。“T”型账户分为左右两边,在“借贷记账法”下,分别表示借方和贷方。其表现形式如图1所示,主要由三部分构成,账户名称,借方金额,贷方金额。

图1 “T”型账户表现形式

2 “T”型账户的应用

2.1账户结构的分析

在借贷记账法中,所有账户的借方和贷方按照相反的方向记录增加数和减少数,至于借方登记增加还是贷方登记增加,则取决于账户的性质与所记录的经济内容的性质。

一般的讲授方法,是让学生直接记忆:借增贷减或者贷增借减。但是这样学生难以理解,而且也容易记混。借助“T”型账户、结合会计等式记忆便能很好地解决这一问题。首先,会计扩展等式“资产+费用=负债+所有者权益+收入”,被“=”号分为左右两边,而“T”型账户刚好也分为左右两边。两者结合记忆如图2所示,资产、费用(成本、损失)对应账户的左边,借方,所以借方登记增加,另一方贷方便登记减少;负债、所有者权益(利润)、收入(利得)对应账户的贷方,所以贷方登记增加,另一方借方便登记减少。

图2 “T”型账户在账户结构中的应用

2.2 结转核算中的应用

学生在学习《会计基础》主要经济业务核算中,对于“结转制造费用”、“结转完工产品成本”等各种结转总是不清楚涉及哪个账户,记在借方还是贷方?应用“T”型账户理清账户之间的关系,了解资金的来龙去脉便能很好地解决这一问题。

首先要了解什么是结转。“结”,总结汇总;“转”,改变转移。结转便是指期末结账时将某一账户的发生额进行归集总结,并将发生额或余额转入其他账户,是账户之间金额的转移。结转涉及至少两个账户,前者是转出账户,后者是转入账户。

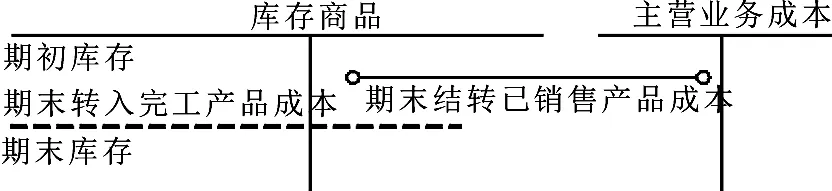

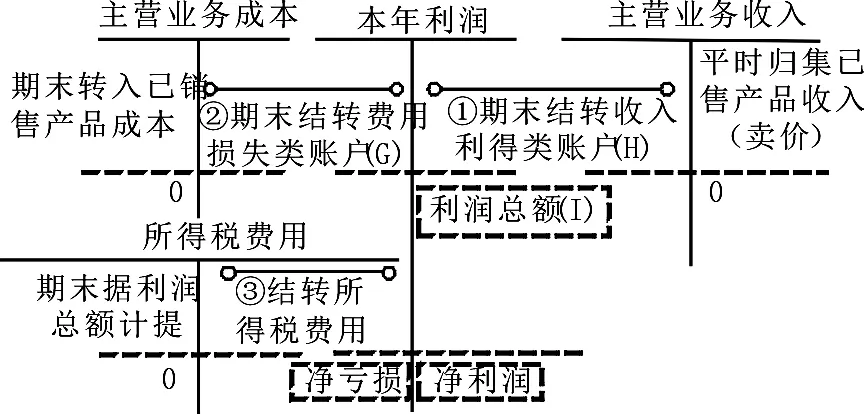

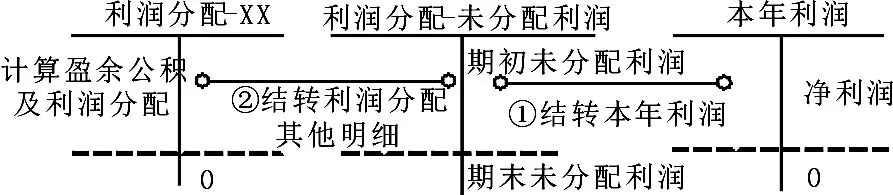

在《会计基础》主要经济业务核算中,涉及的结转主要有:生产过程的“结转制造费用”、“结转完工产品成本”,销售过程的“结转已销产品成本”,利润的形成与分配过程的“结转损益类账户”以及“结转本年利润”。我们以“结转制造费用”为例,说明如何利用“T”型账户进行理解分析(如图3所示),其他结转参照类似(如图4、5、6所示)。

“结转制造费用”就是将“制造费用”的发生额转入另一账户,由于结转制造费用的目的是归集生产产品的总费用,因此应当转入“生产成本”账户。制造费用为转出账户,表示减少,记在贷方;生产成本为转入账户,表示增加,记入借方。制造费用平时在借方归集发生的各项间接生产费用,期末全部转入“生产成本”,结转后,期末无余额。

图3 生产过程中结转核算示意图

图4 销售过程中结转核算示意图(承图3)

图5 期末结转损益核算示意图(承图4)

图6 期末/年末利润分配核算示意图(承图5)

同时我们借助于“T”型账户的分析,还可以一目了然了解各主要账户的结构,以及各主要账户之间的前后勾稽关系,对所学知识形成系统的框架。

2.3 复杂数据的计算

在《会计基础》核算中,对于成本的归集涉及到一些数据的计算,如制造费用的归集,完工产品成本的计算,利润总额的计算等。这些对于初学者来说,往往算不清楚或者少算、多算。借助于“T”型账户逐笔登记、归集,数据便一目了然。结合图3、4、5、6,我们可以直观地得出以下结论:本期要结转的制造费用(D)便是平时记入借方的发生额合计(C);本期完工产品的成本(F)=期初在产品(A)+本期平时归集发生的直接生产费用(B)+期末转入的制造费用(D)-期末在产品(E);利润总额(I)=期末转入的各项收入利得类账户(H)-期末转入的各项费用损失类账户(G)。

3 结论

“T”型账户相对一般账户来说,直观、简单明了、短小精干,但是“麻雀虽小,五脏俱全”,同样具有一般账户的功能,能连续系统地反映账户的增减变动及结果。通过“T”型账户可以方便记忆借贷记账法下账户结构,可以清楚分析账户之间关系,可以直观反映资金的来龙去脉,便于理解记忆有关结转核算的本质,可以归类汇总计算一些复杂数据。“T”型账户在后续《企业会计实务》、《报表编制与分析》等课程中应用则更加广泛。

[1] 黄友,杨勇.会计基础[M].北京:中国财政经济出版社,2015.

[2] 余坤和,黄友.会计基础[M].北京:经济科学出版社,2010.

猜你喜欢

中国乡镇企业会计(2022年9期)2022-10-14

环球市场(2020年9期)2020-09-10

现代营销(创富信息版)(2018年12期)2018-12-07

财讯(2018年17期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

爱你·心灵读本(2016年3期)2016-05-30

商业会计(2015年6期)2015-09-17

财经界(学术版)(2015年1期)2015-08-01

财会通讯(2011年16期)2011-08-15