“营改增”对公路运输业税负的影响

2016-03-18 12:59邢瑞民袁晓梅

环球市场 2016年36期

1.邢瑞民 2.袁晓梅

1.锡盟乾图交通设计有限责任公司 2.内蒙古大唐国际锡林浩特矿业有限公司

“营改增”对公路运输业税负的影响

1.邢瑞民 2.袁晓梅

1.锡盟乾图交通设计有限责任公司 2.内蒙古大唐国际锡林浩特矿业有限公司

近年来,我国营改增改革取得了长足发展,较原有税负政策来看,增值税征税范围有所扩大,并朝着交通运输业及现代服务业拓展。但改革后,公路运输业税负明显增多,在一定程度上削弱了行业盈利能力,如何更好地调整自身,顺应税收政策改革发展趋势受到广泛关注。文章从营改增含义入手,分析其对公路运输业税负影响,并在此基础上对公路运输业提出相关建议。

营改增;公路运输业;税负;影响

前言:

自2011年营改增政策提出至今,营改增试点已经遍布全国,在实践中,通过增值税抵扣链条的纳入,能够有效消除重复征税,降低营业成本及企业税负,但营改增的实施,对于交通运输业纳税人而言,存在一定负面影响,对行业未来发展提出了巨大挑战。因此加强对营改增对公路运输业税负影响的研究具有非常重要的现实意义。

1 、营改增含义及对公路运输业税负影响分析

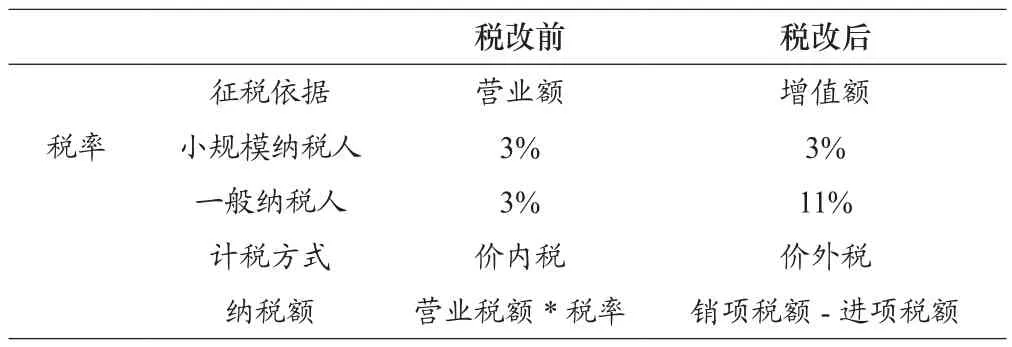

营改增是指在针对以往征收营业税的行业征收增值税。营业税原是在我国境内提供应税劳务等的单位与个人取得的全部营业额为课税对象的一种商品劳务税。增值税是对销售货物等单位与个人征收增值税的税种。为了从根本上避免双重征收现象的出现,我国提出了营改增政策。交通运输行业作为营改增的重点对象,营改增后,行业纳税变化如表1。

表1 营改增前后交通运输业纳税比较情况

营改增政策的实施对于公路运输业税负的影响体现在积极与消极两个方面。前者能够根据增值税特点,适度缩小计税范围,以此来达到减税效果。本文重点分析负面影响。

第一,税率增加,纳税压力增加。营改增后,交通运输业税率由原来的3%上升到11%,忽略进项税率抵扣因素,试点后的实际税率为9.91%,前后差距为6.91%,可见税率大幅度提升,增加了税务成本,造成运输企业税负压力较大。

第二,可抵扣项目减少。运输企业成本构成较为复杂,如燃油费、维修费等,占比40%以上,但如果分散加油,难以获得增值税专用发票,无法进行进项税额抵扣[1]。同时,在维修时,如果身处特殊地区,正规发票取得难度更大,基本为普通发票。其他联运、外包等支出可以进行抵扣,但是占比较低,如人工、保险等费用均无法进行抵扣。新购置的车辆进项税额能够抵扣,但由于其为非常规性行为,对于企业产生的影响并不明显。因此可抵扣项目的减少,在很大程度上增加了企业税负压力。

第三,可抵扣进项税额减少。在没有税额抵扣条件下,税率与利润之间成反比关系,前者越高,后者越少。如果在没有可抵扣进项税额的情况下,对于一般纳税人营改增前利润总额会减少,可见对营改增纳税人会产生诸多影响。可见,营改增后对交通运输业税负的影响非常显著。

2 、公路运输业应对营改增的相关建议

2.1 积极申请小规模纳税人

营改增后,小规模纳税人500万标准较以往改变很大,加上实施办法中强调一般纳税人,意味着一般纳税人能够享受到小规模纳税人的待遇。但由于交通运输业税率变化,直接影响到一般纳税人利益,无论从哪个角度来看,都不利于行业未来可持续发展[2]。因此运输企业可以根据自身具体情况,申请小规模纳税人,以此来减少自身税负压力。

2.2 增加可抵扣项目范围

营改增后,针对一般纳税人而言,可抵扣项目与进项税额密切相关,进而影响到运输企业利润总额。对此,交通运输业应对占比较高的人工成本、过路费等没有可抵扣税额的项目,积极模仿农产品购进,根据发票比例进行抵扣处理。另外,还应允许运输企业将固定资产等纳入到可抵扣范围当中,鼓励企业能够积极引进新设备,从而促进企业持续性发展。

2.3 重视采购管理

面对营改增趋势,交通运输业企业要加大对政策内容的研究力度,尽早组织会计人员学习,更好地开展工作。运输企业纳税人可以采取燃料集中采购措施,以此来获得增值税发票,进行税额抵扣处理,减少自身税负压力。在车辆维修中,应避免到不常去的小型修理站,进行定点维修,获得可抵扣发票,从而帮助企业节省更多成本,提高企业经济利润[3]。同时,针对低值易耗品等支出,应尽可能获得增值税专用发票,从而适应新政策的实施。

2.4 积极应对新政

交通运输业主要涉及交通运输服务与辅助服务,试点方案当中,针对上述两个项目制定了不同的税率。如前者中,货运、班车等税率由3%变为11%、客运由3%变为6%。而后者则由3%变为6%。政府对运输企业的税率要进行针对性调整,尽可能将交通运输主业纳入到辅助项目中,以此来减少税额,提高企业利润总额。

结论:

根据上文所述,我国正处于市场经济转型阶段,税制改革进程越来越快,国家通过营改增政策,避免重复征税,促进各行各业健康发展。但针对交通运输行业而言,营改增政策的实施削弱企业利润总额,使得企业综合竞争实力大打折扣。因此运输企业应积极面对新政,加大对新政内容的研究力度,并根据企业自身具体情况,做好财务管理及纳税筹划工作,尽早适应营改增政策的实施,减少税负,从而促进自身能够获得可持续性发展。

[1]李伟,李卫平.营改增对交通运输业上市公司税负和财务的影响研究[J].上海经济研究,2016,(01):61-70.

[2]朱慧,谭海涛.“营改增”对交通运输业税负的影响分析[J].时代经贸,2015,(14):91-95.

[3]张智猛.“营改增”对交通运输业税负的影响研究[J].会计之友,2014,(19):85-90.

猜你喜欢

中国水运(2022年4期)2022-04-27

出展世界(2021年6期)2021-12-20

小学科学(学生版)(2021年7期)2021-07-28

中国农业会计(2018年4期)2018-08-02

中国公路(2017年18期)2018-01-23

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

合作经济与科技(2017年3期)2017-02-20

山西青年(2017年23期)2017-02-01

中国公路(2017年18期)2017-01-19