中部地区税收政策与跨国公司FDI决策的相关性研究

2016-03-18 18:29刘晓琦

商场现代化 2016年1期

摘 要:改革开放以来,引进FDI对我国经济发展发挥了重要作用。而税收政策作为宏观调控工具,对引进FDI有重要刺激作用。本文运用有效税率模型,对FDI和相关因素进行回归分析。同时从有效性角度进行了分析,最后得出结论。结果表明:中部地区税收优惠对FDI确实有正的相关性,但这种正效应逐渐减弱。中部地区税收优惠在程度上,远远不及东部地区,税收优惠政策的产业导向效果仍然不明显。关于中部内外资企业税收统一对FDI的影响,整体上影响不大。分大型跨国企业与中小型跨国企业有不同。

关键词:中部地区;税收政策;跨国公司FDI;相关性

一、引言

改革开放以来,为了适应经济全球化的需要,我国采取一系列措施吸引FDI。2009年中国FDI流入量约950亿美元,位居美国之后排第二。2012年实际利用FDI金额11,171,614万美元。

初期FDI在各地区投资极不平衡,东部地区吸引量占全国85%以上,中部和西部占比很少。中部地区,包括山西、河南、安徽、江西、湖南、湖北6省。关于中部崛起政策措施,温家宝总理在2005年就讨论过。其中,以优惠的税收政策吸引FDI,从而发挥FDI对经济增长的促进作用得到广泛关注。那么,以中部崛起为背景,税收政策对FDI决策产生何种影响?有何变化?本文在回顾国内外文献的基础上,针对以上问题提出自己的观点,具体分析了中部地区税收政策对跨国公司FDI决策的影响。由于“中部塌陷”,发展速度与水平分别落后西部与东部,因而在“沿海开放”、“西部大开发”和“东北振兴”之后提出了“中部崛起”。“扩散效应”作用弱于“回波效应”,因此特殊政策措施应该用来刺激落后地区。税收政策作为宏观调控的重要手段之一,能够吸引外商直接投资,而外商直接投资在一定程度上能够促进经济增长,从而实现中部经济发展。因此,本文将中部地区的税收政策与跨国公司FDI决策相结合进行研究,并从税收政策的角度提出政策建议,具有很强的现实意义。

从理论的角度来看,本文借鉴了国内外现有研究,突破以全国作为整体研究的束缚,选取中部地区,实证结合,检验FDI对税收的敏感程度,为中部地区在大环境下调整外资政策给出理论指导。

二、文献综述

国外学者中,自上个世纪80年代起,人们便开始研究税收与FDI的关系。早期卢丁报告,通过对西方发达国家的研究,发现税收对外资流入有显著影响。Hines根据美国相应文献,认为税率每增加1个百分点会导致外资流入下降0.5至0.6个百分点。税率对跨国公司的决策行为的影响主要表现在经济环境相同的地区。韦尔斯认为,跨国公司高的流动性使其经常比较相邻区域的税收政策。因此,税收占其成本越大,也就越容易利用有利的税收政策。奥曼例证,大型跨国公司,工业化国家,新兴发展中国家,很大程度上会因为贿赂资金进行必要谈判。证据表明,低税收对如互联网相关的商业、保险和银行产业是主要考虑因素。

国内学者中,明泓使用中国29个省份在1988-1995年期间的数据检验了GDP、人均GDP、市场经济发育程度、第三产业发展水平,城市化水平、劳动力成本、是否享有税收优惠政策、外资企业出口额占当地出口额的比重这八个变量对FDI的影响,统计表明除了外资企业出口额占当地出口额占比,其他变量在统计上显著。孙俊用模型分析了政策优惠、基础设施、教育水平和工资成本等决定FDI流向变量的结构性变化。多次回归结果表明,政策优惠对FDI有正面影响。孙江明选择我国10个制造业行业七年的数据,分析税收政策对FDI的作用,最终面板模型的数据表明现阶段我国税收优惠对FDI有正的促进作用。

本文不是以全国或是一般的东部地区为分析对象,而是以引进FDI数量比较少的中部地区为分析对象,从产业层面进行研究,借鉴影响我国FDI决定因素的研究,以中部地区数据为基础,运用有效税率模型,对中部地区吸引FDI的因素进行了新的研究尝试。

三、中部地区税收政策对FDI决策的实证分析

评估资本对税收激励的反应,有几种方法:弹性资本存量、Q理论模型、预期模型和有效税率模型。本文从边际有效税率出发分析中部地区的税收优惠对FDI的影响。关于有效税率的估算理论,主要研究公司的目标函数,是现金流现值最大化,从传统的C-D生产函数出发,按照动态规划理论得到欧拉方程,或按照Hamiton方程一阶隐含条件得到边际产出的公式。最后得出有效税率公式。

1.模型构建与变量说明

(1)有效税率,从绝对量上来说是资本税前收益率(

方程具有显著的拟合优度,说明中部地区税收优惠对FDI有正的相关性,低廉的劳动力和日益扩大的市场和经济能力也都对FDI有吸引作用。

四、中部地区税收政策对FDI决策的有效性分析

1.中部地区FDI税收弱化效应分析

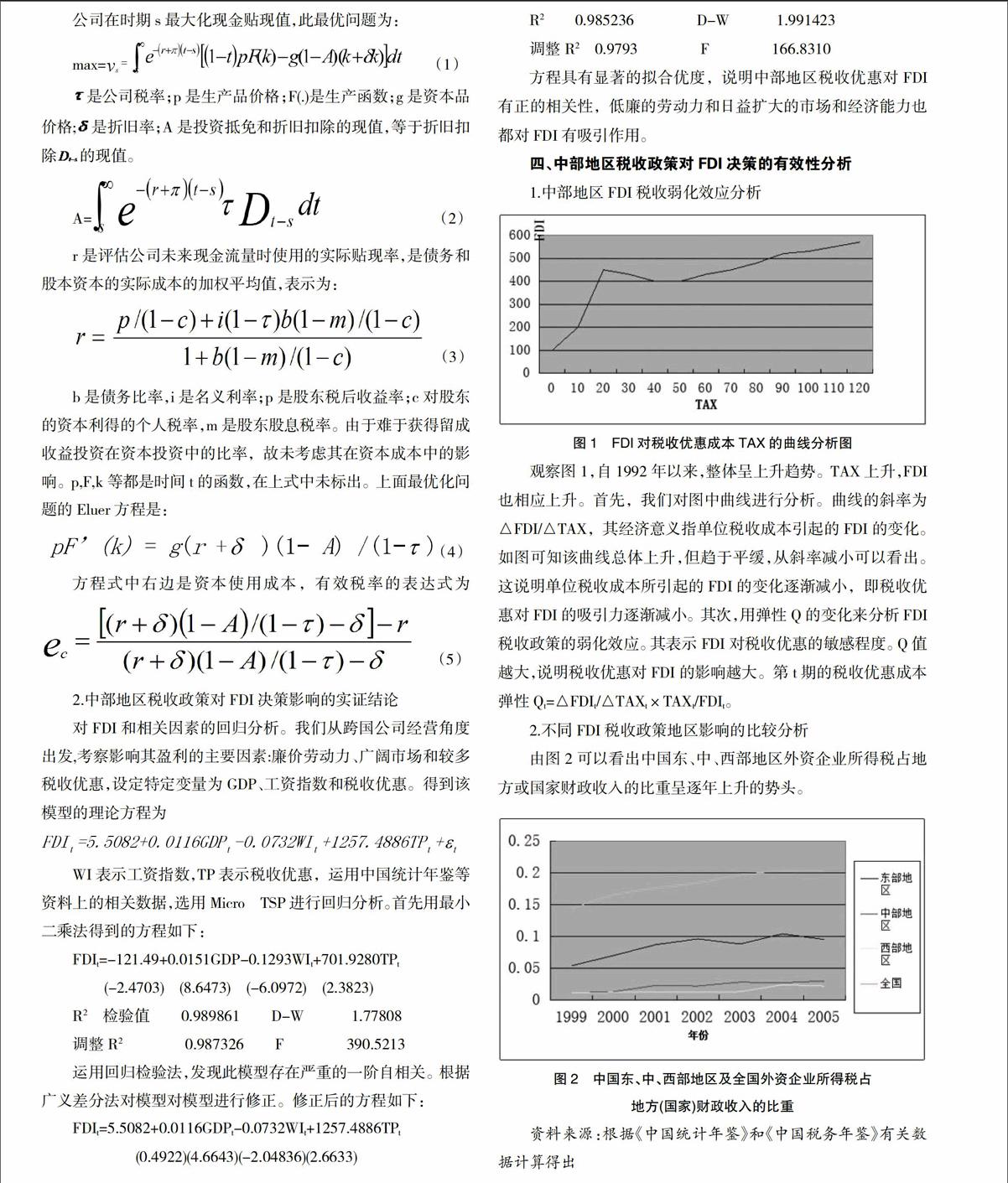

图1 FDI对税收优惠成本TAX的曲线分析图

观察图1,自1992年以来,整体呈上升趋势。TAX上升,FDI也相应上升。首先,我们对图中曲线进行分析。曲线的斜率为△FDI/△TAX,其经济意义指单位税收成本引起的FDI的变化。如图可知该曲线总体上升,但趋于平缓,从斜率减小可以看出。这说明单位税收成本所引起的FDI的变化逐渐减小,即税收优惠对FDI的吸引力逐渐减小。其次,用弹性Q的变化来分析FDI税收政策的弱化效应。其表示FDI对税收优惠的敏感程度。Q值越大,说明税收优惠对FDI的影响越大。第t期的税收优惠成本弹性Qt=△FDIt/△TAXt×TAXt/FDIt。

2.不同FDI税收政策地区影响的比较分析

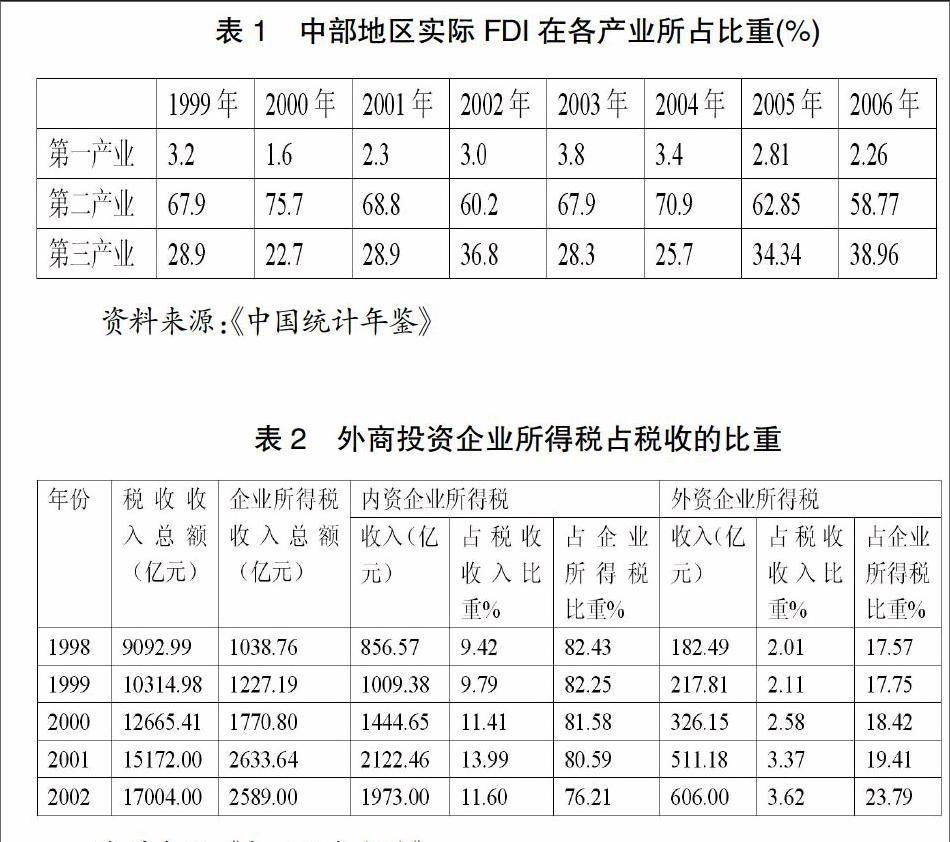

由图2可以看出中国东、中、西部地区外资企业所得税占地方或国家财政收入的比重呈逐年上升的势头。

图2 中国东、中、西部地区及全国外资企业所得税占

地方(国家)财政收入的比重

资料来源:根据《中国统计年鉴》和《中国税务年鉴》有关数据计算得出

从东、中、西部角度而言,东部外资企业所得税占地方财政收入比重变化幅度要大于中部和西部地区。与东部地区相比这一指标在中、西部地区反映较为平缓,总体上没有出现较大的波动,一直保持缓慢增长的态势。

这一表现正是我国起初地区差别税率的反映。越早享受对外开放优惠政策的地区,利用外资越多,优惠幅度越大,地区发展速度越快。由于税收优惠幅度的差异,中部地区吸引FDI没有东部多,由此,其GDP增长外商投资的贡献率也低于东部地区。

3.中部税收政策对FDI决策产业导向分析

中部地区税收优惠政策的产业导向虽然由弱逐渐增强,但是其产业导向效果仍然不明显。数据表明,中部地区吸引FDI产业主要是工业、房地产业和公共事业等方面,而农业、交通运输、环境保护、高新技术等产业投资比重小;且主要流入技术含量低的加工业和劳动密集型产业。这显然不利于中部地区产业结构的调整及优化升级。因此,需要地区根据国家产业政策,鼓励发展适应优化升级的产业。

4.内外资不同税收政策对FDI决策的影响分析

表2 外商投资企业所得税占税收的比重

资料来源:《中国税务年鉴》

即使所得税统一也不会影响引进外资。中国整体经济发展保持强劲势头,投资环境良好。我国整体上低的负税水平使得中部地区相对国际也较低。对不同类型企业影响不同。大型跨国公司,凭借与政府的良好关系,即使没有税收优惠,他们也能获得其他优惠。中小跨国公司对生产和经营成本敏感性大,因此,当由于税率使投资成本提高时,这类投资就很有可能撤离到低税国家和地区。

五、结论与建议

根据有效税率模型,可知中部地区税收优惠对FDI确实有正的相关性。虽然中部地区税收优惠有助于FDI的流入,但这种正效应逐渐减弱。中部地区税收优惠在程度上,远远不及东部地区,但若地方政府盲目采用税收优惠政策,那么会降低我国FDI质量,加剧外资企业对国内市场掠夺,同时也可能阻碍FDI对我国经济增长的促进作用。中部地区税收优惠政策的产业导向虽然由弱逐渐增强,但是其产业导向效果仍然不明显。关于中部内外资企业税收统一对FDI的影响,整体上影响不大,但是分为大型跨国企业与中小型跨国企业有不同。

基于中部地区税收政策角度,政府可以改进优惠政策,加强间接优惠的调节力度;进一步完善投资环境,保证FDI投资流量;建立以产业优惠为主的政策体系;坚持内外资企业税收政策公平、例外、适度原则,从而促进中部地区经济发展。

参考文献:

[1]廖凯茵.我国税收优惠政策对FDI的激励效用研究[D].武汉:华中科技大学管理学院,2011.

[2]程娜.税收优惠政策对我国FDI流入的弱化效应研究[D].成都:西南政法大学经济学院,2007.

[3]方领.税收优惠对吸引FDI的效应分析[J].财税金融,2010(3):101-102.

[4]李东阳.国际投资学教程[M].大连:东北财经大学出版社,1999:36-45.

[5]高新才,张平.税收激励对外国直接投资的影响研究[J].宁夏大学学报,2008(11):104-108.

[6]乐为,钟意.FDI对我国税收政策敏感性分析[J].国际贸易问题,2008(12):103-109.

[7]李宗卉,鲁明泓.中国外商投资企业税收优惠政策的有效性分析[J].世界经济,2004,(10).

[8]郭炳南.影响江苏实际利用外资因素的实证研究[J].江苏科技大学学报(社会科学版),2008(1):81-100.

[9]Agodo, O. The Determinants of US Private Manufacturing Investment in Africa[J]. Journal of International Business Studies, 1978, 9(3):95-107.

[10]Aharoni, Y. The Foreign Investment Decision Process[D]. Boston: Harvard Business School, 1966.

[11]Barlow, E. and Wender, I. Foreign Investment and Taxation[M]. Englewood Cliffs: Prentice Hall, 1955.

[12]Bloom, N. and Griffit, R. The Internationalisation of UK R&D[R]. Fiscal Studies, 2001, 22(2):337-355.

作者简介:刘晓琦(1991- ),女,汉族,湖北宜昌,湖北大学硕士研究生,研究方向:国际投资、国际贸易

猜你喜欢

对外经贸(2016年8期)2016-12-13

中国集体经济(2016年26期)2016-11-19

江淮论坛(2016年5期)2016-10-31

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

商业经济研究(2016年14期)2016-09-14

环球时报(2013-02-08)2013-02-08