我国公路经营企业财务分析

2016-03-19 11:18张晔生思奇

财会学习 2016年3期

文/张晔 生思奇

我国公路经营企业财务分析

文/张晔 生思奇

摘要:公路经营企业经过三十年的高速发展,毛利率不断攀升。本文以皖通高速、福建高速、重庆高桥和宁沪高速为典型代表,以其2013-2014年的会计报表为基础数据,分析其偿债能力、盈利能力、运营能力和成长能力,目的是探究整个公路经营行业发展的优势和不足,提出发展意见。

关键词:公路经营;财务分析;多元化发展

自1988年沪嘉高速公路正式建成以来,我国公路经营产业经过了近三十年的发展历程。高速公路经营行业的快速发展大大缩短了各地区的时空距离,加快区域之间各要素的交流速度,在减少运输时间的同时降低了运输成本,对经济发展做出巨大贡献。

一、公路经营企业现状

我国高速公路行业的经营分为建设、经营和养护三个主要方面,包括线路建设、建筑材料、道路运输、管理系统、养护设备和养护材料等多方面业务。2014年数据[1]显示,我国高速公路里程同比增长8.52%,2014年底通车里程为11.2万公里,总量居世界第一。我国公路经营产业发展呈现出几个突出特点。

首先,主干高速业务增长放缓,其中道路通行收费和交通运输的低增长逐渐成为常态。在较发达地区如长三角、珠三角地区,车流量趋于一个平稳变动的状态。

其次,产业布局较为集中,市场集中度较高。我国的公路经营行业起步较晚,在2012年以前我国的公路建设主要集中于中东部经济发达的长三角、珠三角地区,其他地区相对落后。

第三,政策扶持较为平稳,收费年限压力不断增大。目前我国很多早期开发的高速公路正面临着收费期限到期、需要集中清偿债务的问题。加之公路经营企业自主权的不断减少,以道路通行收费业务为主要收入的部分公路经营企业压力巨大。

二、公路经营企业财务比率分析

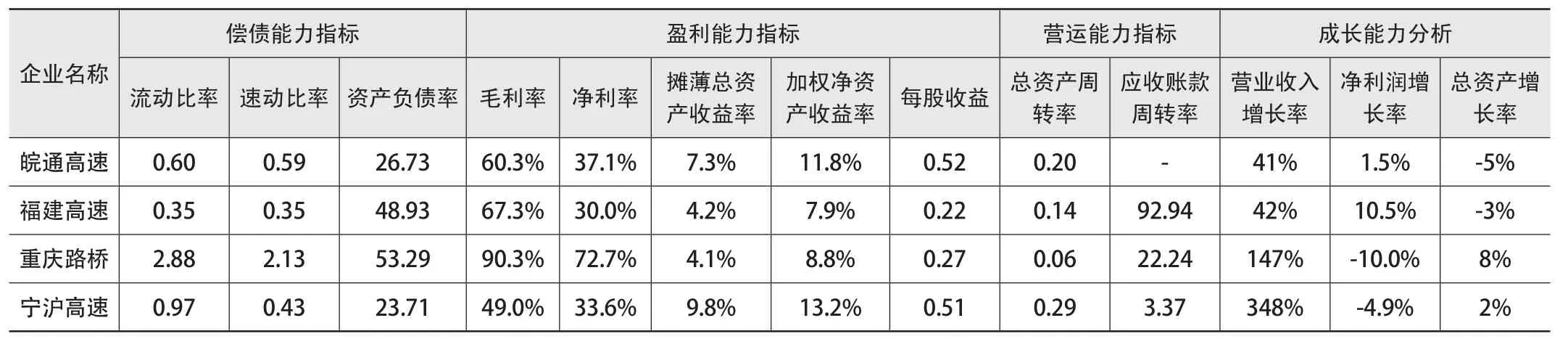

本文选择了四家典型的公路经营企业:安徽皖通高速、福建高速、重庆路桥和宁沪高速,从其2013-14年会计报表截取数据,运用财务比率分析其综合发展情况。表1显示了计算出的四家公路经营企业的财务比率数据。

(一)偿债能力分析

2014年四家公路经营公司的速动比率与流动比率的趋势是相一致的。由于公路经营企业经营的特殊性,营业收入基本上都是现金收入,几乎没有存货,因此该类企业的货币资金占流动资产比重较大。总的来说公路经营企业的短期偿债能力为中等水平,流动资产的质量较好。

从资产负债率来看长期偿债能力,公路经营企业整体上的资产负债率较低,四家企业的平均资产负债率约为40.83%,因此其财务风险较低。虽然较低的资产负债率给债权人提供了一定的保障,但是部分公路经营企业也因此失去了利用财务杠杆获利更多的机会。

(二)盈利能力分析

四家在行业中排名不等的公路经营企业的毛利率基本达到或超过了50%,表明整个行业处于“暴利”阶段。特别是表现最好的重庆路桥,毛利率更是达到了90.3%。由于计重收费的实施和高速公路养护技术的不断发展,大修周期不断延长,公路经营企业毛利率一直处于高水平状态。

四家代表企业的平均净利率值均超过30%,表明总体上公路经营企业具有较好的盈利能力。

四家企业的净资产收益率均接近或者超过10%。根据规定,净资产收益率连续三年平均超过10%的上市公司具有配股资格。因此总体上,公路经营企业具有较好的投资收益,有助于公司对外吸收投资。

表1 2014年典型公路经营企业财务指标

在我国,每股收益达到0.25元的上市公司股票为绩优股。从四家代表性企业的每股收益来看,公路经营企业具有较高的每股收益,表明了其具有良好的经营业绩。

(三)营运能力分析

营运能力即企业运用各项资产赚取利润的能力,影响着企业的偿债和获利能力,具有举足轻重的作用。

总资产周转率是营业收入净额与平均资产总额的比值,一般企业设置的标准值为0.8。四家公路经营企业的数值明显低于0.8,表明其周转速度较慢,资产使用效率较低。这符合资本密集型企业的一般特征。

从四家企业应收账款周转率的差别较大,没有行业比较意义。

(四)成长能力分析

成长能力数据可以直观分析公路经营行业的发展潜力。

从四家路企的综合数据来看,营业收入增长趋势逐年下降,成长能力下降。净利润增长率和总资产增长率均波动较大,或正或负,表明公路经营行业的成长能力较差,总体上呈现下降趋势。

(五)公路经营企业整体财务分析结果

综合四个方面的财务数据分析来看,我国公路经营企业现金偿付能力较好,资产负债率较低,偿债能力为中上水平;盈利能力方面虽然具有较高毛利率,但是净资产收益率变现一般,总体上盈利能力变现一般;营运能力表现平平,部分数据负值表明行业营运能力不稳定;成长能力方面,数据一般且出现下降趋势,成长能力亟需加强。总体上公路经营行业表现为稳步前进,未来发展空间有限,需要整个行业不断拓展。

三、对公路经营企业的发展建议

(一)不断加强多元化发展

新政策的颁布限制了高速公路的收费年限,很多早期开发建设的公路正面临着收费期到期的困境,单一的道路通过收费业务将不利于整个企业的可持续发展,想要长远发展,公路经营公司必须着眼于多元发展。近年来公路经营企业多元业务在营业收入和利润中所占的比重也在不断地攀升,包括交通运输业、房地产业、技术服务业、工程收入业务、监理和服务收入业务等。

(二)推进高速公路收费信息公开

对于公路经营上市公司来说,必须适应市场发展规律,走可持续发展的道路,增加对公路收费透明度,打消民众的疑虑。要推进高速公路收费信息公开,公开的数据能够让人们清楚地看到整个公路企业的资金支取情况,同时也促进公路经营行业的良性发展。

(三)降低成本管理费用

在成本管理方面,由于公路经营和整个国家政策具有紧密联系的特殊性质,在期间费用中成本管理费用和冗杂的人员成本费用占用很大的份额,所以为提高企业的盈利能力,需要简化部门结构和工作任务,发展ETC促进通行,减少人工成本从而降低中间冗杂的各种成本管理费用。

参考文献:

[1]何丹.我国高速公路行业发展现状分析2015-2020年中国高速公路行业市场前瞻与投资战略规划分析报告.[J/OL],2014,10,14:23-28.

[2]何国纯,郑永生.公路上市公司财务风险分析与控制探讨[J].经济研究,2010:248.

[3] Shan Liu. Regulatory Mechanism of China's Highway-Market[D],2008:303-305.

(作者单位:厦门理工学院经济与管理学院)

上接(第24页)

算、月份预算相结合。将年度预算分解到每季度、每月,实行事前控制。

5.编制预算时应根据业务活动的实际情况,合理安排资金支出,先安排人员经费和日常业务需求支出,再根据需要安排项目支出。对于专项资金预算,未经财政部门和上级部门批准,不得安排他用。

6.科室应根据开展的业务编制收入预算,不得将收入预算分解到个人。如果分解到个人,职工为完成医院下达的预算任务,增开一些不必要的检查和治疗,这将增加患者的负担,违背医院“以病人为中心”的服务理念。

7.根据不同的业务特定,采取不同的方法编制预算。医院应根据各项业务的性质和特点,选定预算编制的方法。

第五、预算的执行。注意遵循刚性预算必须执行,柔性预算可以调节的原则。财政部门和上级主管部门下达的预算,医院应严格执行,未经财政部门和上级主管部门批准,不得调整预算。各科室的收入业务预算调整了,相应应调整与之相匹配的支出预算。医院编制的年度预算审批下达后,各职能部门、各科室应严格执行,未经批准,不得调整。医院的预算执行实行分级负责制。设在财务部门的预算管理办公室对全院的总预算执行负责,各职能部门对各归口业务的预算执行负责,各科室对本科室的收支业务预算负责。预算在执行中应本着节约的原则执行,严格按照审批制度和程序执行,不得为了完成预算,出现年底突击花钱的现象出现。

第六、预算的分析、控制与考核。预算分析要分析预算报表的预算数据与实际数据之间的差异,还应对其结构进行分析,分析执行是否准确、合理,还应分析预算的编制是否准确、科学,分析其产生的原因,合理调整预算。预算分析应形成书面报告。预算的控制应实行事前、事中和事后控制,预算的调整就是事前控制。预算应注重事前控制,但也不能放松事中和事后的控制。应加强收支业务整个过程预算的控制,并且要突出重点。对重点项目,应严格控制。

预算的考核应由预算管理委员会成立预算考核小组,一般由财务、审计、人力资源、质控办等相关专业人员构成。考核应有时效性,应分月、分季度考核,不能到年底考核一次或者是抽查,这样达不到预算控制的目的。预算考核应设置科学合理的考核指标,注意财务指标和非财务指标,短期指标与长期指标,质量指标和效率指标等各项指标之间的平衡关系。抓住关键业务、关键指标(KPI),控制KPI的数量,同时考核其质量。预算考核应与绩效挂钩,激励员工,从而提高员工工作的自觉性,主动性和积极性。

医院在全面预算管理制度的指导下,通过预算的编制、执行、控制以及考核和激励等预算管理活动,合理安排资金使用,节约成本,提高资金营运效率。

[1]王蕾.医院新制度中全面预算管理的重要性[J].管理现代化.

[2]林燕.基于预算视角探索医院预算支出一体化管理[J].卫生经济研究.

(作者单位:云南省曲靖市第一人民医院财务部)

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

商场现代化(2016年29期)2016-12-23

文艺生活·中旬刊(2016年9期)2016-11-07

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

考试周刊(2016年17期)2016-03-31