上市公司关联交易监管的有效性研究

2016-03-28 12:06魏英杰

商 2016年5期

魏英杰

摘要:关联交易的存在由来已久。本文通过对沪市2003-2009年的关联交易统计数据和中国石油化工股份公司2010-2012年公布的财务报表进行分析,探讨我国上市公司关联交易的现状,研究非公允关联交易发生的可能性和必然性;通过实证分析莱钢股份与子公司之间的利益转移论证上市公司关联交易的产生机制;最后结合我国现阶段监管的现状,提出规范上市公司关联交易行为的相关建议。

关键词:非公允关联交易;交易成本;监管

一、引言

关联交易可以作为一种经营策略,能够给企业带来效益。而现实中大股东或者集团控制人由于占据支配地位,可以左右关联企业之间的交易达到自身既定目的,损害了上市公司债权人和中小股东的利益。为了保护上市公司债权人和中小股东的利益,规范市场秩序,对非公允关联交易的研究是非常有必要的。国内的研究重点是通过理论分析与实证分析,论证非公允关联交易的消极影响。国外的研究主要集中企业价值与盈余管理。而本文主要运用文献研究、描述性统计分析和实证分析三种方法对我国上市公司关联交易的现状、形成机制以及监管状况进行分析讨论,进而提出相应的可行性对策。

二、我国上市公司关联交易的现状分析

关联交易分类可以依据交易对公司及股东权益影响大小、交易对象、交易计价原则等标准进行分类,据此还可以区分出市场上哪些关联交易最为常见,以及在不同行业中关联交易的分布状况,这对上市公司关联交易的监管有指导性作用。《会计准则》依据关联交易的内容不同归纳了最常见的11种关联交易。

(一)上市公司关联交易的结构特征分析

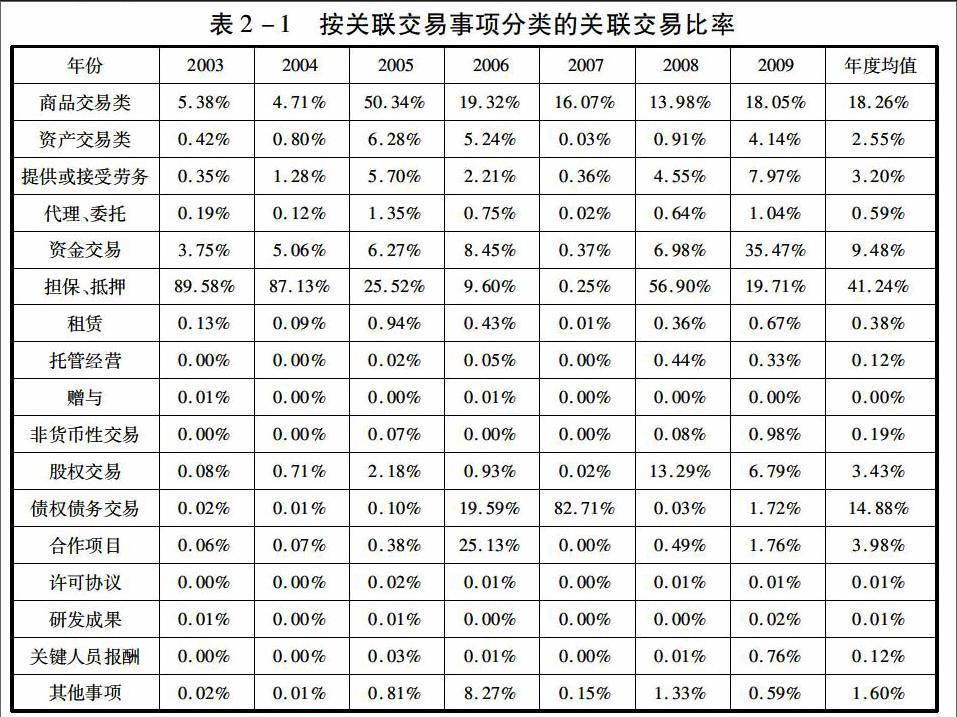

根据沪市2003-2009年上市公司财务报告中披露的17种关联交易以及不同类型所占比率,扣除部分不正常年份的数据后,可以更清楚地看到,担保抵押平均每年占所有关联交易金额的41%、商品交易占18%、债权债务关系占15%以及资金类交易占9%,这几项占比较大的经常性交易可作为上市公司关联交易监管的重点。

根据2003-2009年上市公司关联交易的金额在六大行业中的概率分布(报表略),可以看出工业关联交易所占比率最大,除了2009年,其他年份均超过了70%。这是因为行业本身交易量总数量、金额巨大。另外,金融业在07年到09年关联交易的金额有上升趋势,在09年更是达到了31%。不排除有异常因素导致数字不正常的变动,但是在监管中,工业可列为重点,金融业也需要关注。

(二)以中石化为例分析我国上市公司关联交易现状

由于统计所有上市公司关联交易数量存在一定难度,所以仅以中国石油化工股份有限公司(以下简称中石化)为例分析我国上市公司关联交易现状。中石化是由中石化集团控股的上市公司,定期在官方网站上公布财务信息,属于能源行业,比较有代表性。此处我们借用中石化2010-2012年公布的财务报表中在关联交易方面披露的数据进行分析说明。

通过分析2010-2012年中石化与关联方,在产品服务买卖、社区服务、经营租赁、利息支出以及代理等方面实际发生的关联交易额,可以得出经常发生的关联交易为产品和服务的采购和销售,卖出人民币交易的交易额总是大于买入人民币交易的交易额,并且实际发生关联交易的交易额绝对值呈上升趋势。更为令人吃惊的是,中石化集团公司是关联交易发生的主要的关联方,在2010年和2011年都接近同类交易金额的10%;从2010年到2012年中石化与中石化集团在产品和劳务方面的交易金额占同类交易金额的比例分别是21.25%、20.56%、18.83%,相对数呈下降趋势。

三、关联交易形成机制分析

(一)关联交易的产生机制

根据科斯定理,关联交易的存在是经济制度发展的结果。在西方国家,关联交易往往是用来降低交易成本、合理避税[5]。但是在中国,关联交易还被用来转移利润,粉饰报表。我国经济逐渐开放,市场监管相对落后,执行力度也有欠缺;另外,关联交易操作方便,效果明显。因此,非公允关联交易的发生有其必然性和可能性。

(二)上市公司关联交易效应的实证分析

工业最容易发生关联交易,以莱钢股份利润不正常下滑为例讨论关联交易发生的动机。

2003-2006年,莱钢股份的行业排名与账面经济效益持续走低;但与此同时,该公司与莱芜钢铁集团泰东实业有限公司共同投资设立的山东瑞达却持续走高。在分析二者的合并报表(报表略)后可以看出山东瑞达的巨大利润都来自于莱钢的利润转移。

我们有理由怀疑,如果莱钢股份是想利用与山东瑞达的关联交易来避税,使合并报表上的利润最大化,那是非常成功的;不仅如此,莱钢股份还有可能利用关联交易使集团利润最大化。从集团报表上的数据结合莱钢那几年的发展动向可以看到存在可能。不管莱钢股份是想合理避税还是想向大股东输送利润,这种行为都侵害了中小股东的利益。

四、我国上市公司关联交易的监管状况分析

(一)政府监督

近年来针对关联交易的法律条款逐渐增加,在丰富审批性规定的同时,监管部门也试图从其他角度进行监管,如关联交易董事回避表决制度,关联交易信息披露规定,对不合理关联交易的相关责任人的责任认定等。

(二)市场监督

在非完全自由竞争市场中,信息完全对称是不可能实现的。目前我国主要是法律上的强制披露,很少出现上市公司主动披露。对于上市公司的信息披露发挥重要作用的除了企业本身还有广泛存在于市场上的中介机构,比如会计师事务所、证券公司等。这些机构专门从事审计、评估、协调功能,构成了市场监督的重要组成部分。

(三)其他方面的监管

其他方面的监督来自学者和媒体。如今网络等媒体越来越发达,人们在网络上可以获得多方面的信息,并且越来越多的人将眼光关注到经济领域,其中不乏专业的经管法类专业人才或组织。

五、加强我国上市公司关联交易监管有效性的建议

1.从法律上加强对上市公司非公允关联交易的监管。首先对于市场上暴露的问题,应及时地在相关法律上反馈;其次应细化执行程序;再者要完善对中介机构的行为规范。

2.完善我国市场公平竞争机制。公众对于国有企业总能保持信心,对于他们的信息披露也没有过高的要求,所以我国市场上的信息披露总是达不到要求,有背景的上市公司不用通过自主披露的方式求取投资者的关注,而民营企业要面临的就是融资难的老问题,市场上资源得不到有效配置。所以国家应该考虑降低对国有企业的保护。

3.完善独立董事制度。完善法律制度,保证独立董事的权力受法律保护和监督,加大对违规行为的惩处力度;使独立董事职业化,切断大股东对独立董事的掌控。

4.借鉴国外的先进经验。

六、研究结论

1.关联交易行为在我国上市公司生产经营中是一种很普遍的现象;购买或销售商品、提供或接受劳务、担保抵押这三种关联交易类型发生最为频繁;在工业中关联交易所占比例最大。

2.我国市场环境复杂,大股东在公司中地位举足轻重,董事高管存在着利用关联交易操纵利润的动机;实际所得税率高的上市公司利用关联交易逃避税收的动机也很大。

3.为了更好地规范我国上市公司关联交易行为,我国有关部门应完善相关法规准则,处理市场中介机构与上市公司之间的关系,提高信息提供者的素质,保证信息质量。

参考文献:

[1]王瑞英,谢清喜,郭飞.我国上市公司关联交易的实证研究——基于2002年及2003年第一季度的数据分析[M].财贸经济,2003,(12):29-35+92

[2]任夏仪,王耘农.上市公司关联交易审计风险防范[J].审计研究,2005,(05):60-62

[3]李治国.上市公司关联交易形成机制与治理研究[D].山东大学.2011

[4]Elizabeth A.Gordon,Elaine Henry,Related Party Transactions and Earnings Manage-ment.Available at SSRN:http://ssm.com/abstract=612234.2005com/abstract=612234,2005

[5]刘珊.我国上市公司关联交易规则、特征及动机研究[D].西安石油大学.2013

[6]孙旭东.经常性关联交易从“送”到“偷”——莱钢春兰案例剖析[J]Securities Market,2006,(05):16-25

[7]阮力.发达国家关联交易的法律规制[J].经营管理者,2012,(01):171

[8]金丽.上市公司关联交易监管效果研究[D].厦门大学.2006

猜你喜欢

中国特种设备安全(2018年10期)2018-12-18

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

中国工程咨询(2017年1期)2017-01-31

知识经济·中国直销(2016年11期)2016-02-27

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25

中国卫生(2015年7期)2015-11-08

中国卫生(2014年6期)2014-11-10

终身教育研究(2014年3期)2014-02-28