浅析中国发展私人银行的问题及对策

2016-03-28 12:10吴思屹董源

商 2016年5期

关键词:利率市场化

吴思屹 董源

摘要:随着国外金融业在混业经营模式下不同行业资源整合带来的业务的不断扩张,以及国内势在必行的利率市场化和金融脱媒的趋势,我国传统的以存贷为主的商业银行面临着利润下滑的风险,如何在日趋严峻的金融形势下不断稳固并扩大市场份额和业务规模,在金融全球化的趋势下继续保持优势,对于银行未来的发展具有重要的战略性意义。另一方面,中国富豪人数的急剧增多,对于私人银行业务的需求也不断的加大。私人银行作为高端金融服务业具有发展的极好的土壤,对于具有服务转型要求的商业银行来说应该放在战略性的高度来制定业务发展政策,以便取得有利的市场地位。

关键词:私人银行;利率市场化;高端金融服务业

一、国内私人银行发展状态简介

目前中国私人银行尚处于起步阶段,自2007年以来,多家中资银行成立私人银行部,开始提供私人财富管理服务。此后,服务机构迅速增多,开设网点逐步渗透,并且中外资并举。除了银行开展私人银行业务之外,证券公司(中金公司、中信建投)、信托公司(中融信托、平安信托),基金公司等金融机构纷纷设立了私人银行业务单元,基金公司“基金专户”和证券公司等资产管理业务也在不知不觉中参与私人银行市场的竞争。

但是目前中国私人银行尚处于起步阶段,自2007年以来,多家中资银行成立私人银行部,开始提供私人财富管理服务。此后,服务机构迅速增多,开设网点逐步渗透,并且中外资并举。但是在发展过程中,中国银行出现诸多问题,诸如产品较为单一,产品创新机制不够完善;私人银行人才匮乏,培训体系尚不成熟;组织框架,难以适应私人银行的发展。

而外资银行在私人银行业务方面有着丰富的实践经验,专业化的经营管理和独立运作模式,相比国内银行具有的竞争优势相当明显,以致存在着“只有在外资银行才能真正享受私人银行服务”的说法。

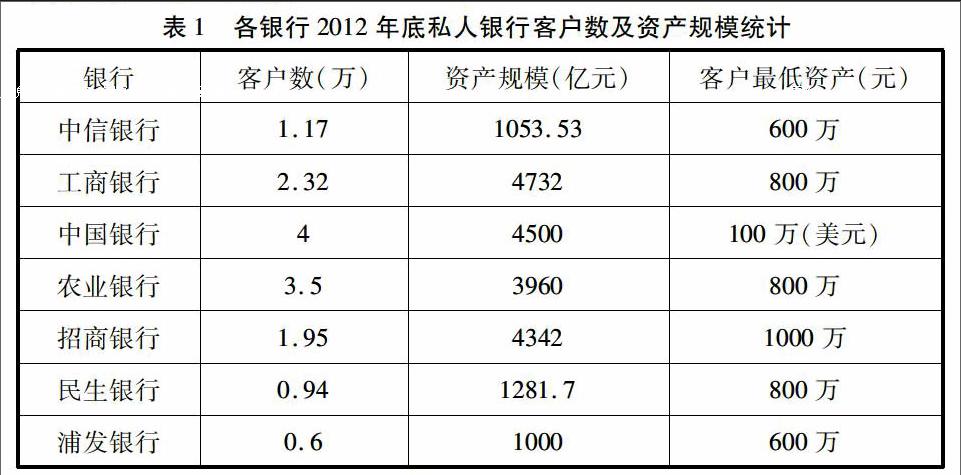

经过几年的发展,目前国内国有四大银行及交通银行,股份制商业银行中招商、民生、中信、光大、浦发、兴业、北京银行、广发和杭州银行等纷纷开展了私人银行业务。其中,中信银行仅去年一年就流失了49.13%。如果考虑2012年中信银行曾把私人银行客户资产门槛从800万下调至600万这个因素,该行私人银行客户实际流失率更高(见表1)。而根据波士顿咨询公司的报告,有24%的私人银行客户在过去一年内更换过私人银行。

二、国内私人银行发展中的问题

尽管经过5年左右的发展,中国私人银行取得了较快的发展,但是在私人银行发展过程中也存在着许多的困难,这其中既包括现有银行制度以及相关银行法律政策的障碍,也包括缺少明确的监管以及缺乏高端人才带来的瓶颈等等一系列问题。

(一)金融监管制度带来的障碍

目前我国金融业仍处在严格的分业经营金融体制下,私人银行服务犯愁与发达国家成熟市场有所不同。在“分业经营、分业监管”的大背景下,金融机构无法全面涉足证券、信托、保险公司单家都难以向私人银行客户提供全面的私人银行服务,产品的创新范围和创新深度也就受到限制。

(二)外汇管制的限制

人民币自由兑换和资本项目下的外汇管制,私人银行境外投资产品的品种和金额都受到一定的限制。目前私人银行代客进行境外投资有两种方式,一是通过结构性产品实现;二是通过将人民币的本金通过投资境外的基金或者股票来进行投资,第二种投资方式需要足够QDII的额度支持。但是目前中国境内有限的具备QDII资格的机构,以及有限的QDII额度不足以满足私人银行客户日益增长的境外资产配置需求。因此,需要有更加灵活的外汇管理政策来促进私人银行的境外投资业务的发展。

(三)银行内部因素

首先,当前我国金融产品创新缺乏,现有产品不能满足私人银行业务。随着高端客户投资意识和投资能力的提升,那些传统的金融工具已越来越不能满足他们特定的投资目的。其次,目前我国的客户经理尚欠缺丰富的人生阅历和生活阅历,私人财富管理业务进展是否顺利,很大程度上取决于客户经理与客户的交流过程,私人财富管理业务进展是否顺利,很大程度上取决于客户经理与客户的交流过程,在交流中打动客户,与客户产生共鸣,赢得信任才有利于业务的顺利展开。

(四)相关法律不够健全

目前在中国,有关私人银行业务的法律法规尚处在空白阶段。其他很多国家的税法相对稳定,对免税事项、起征点、投资收益如何纳税都有明确规定并常年保持稳定。这些私人银行业务开展的必要条件,在经济高速发展的中国都尚处在形成阶段,由于政府部门和监管机构对于市场环境了解具有滞后性,因此造成了私人银行财富管理缺乏稳定性。

(五)客户认知误区

对于很多中国人来说,私人银行业务是一个全新的领域,存在许多误区。首先是国内高端客户经常把企业运营资产和个人家庭财产混为一谈,这种认识误区不利于财产的保护。其次大多数高端人士缺乏对风险的识别能力,对高回报的期待值较高,所以承担较高的风险,缺乏有效资产配置的理念。再次我国第一代富豪的财富管理方式和渠道有限。最后,私人银行的收入主要来源于各种服务型费用,其业务的发展有赖于金融消费有偿服务意识的真正建立,但是中国国内客户对于私人银行收费存在不理解的情况。

三、中国私人银行发展对策分析

面对以上私人银行发展中遇到的问题,政府、金融业监管机构、银行等三个主体应该积极的采取措施,制定相关政策,完善相应法律法规,为银行业发展私人银行业务营造一个良好的环境。具体可以有一下几个方面。

(一)从政府角度看对策

深入研究金融市场现状,积极借鉴国外税收制度和银行业监管制度,根据自身实际情况,合理制定金融业监管制度。针对当前的“分业经营、分业监管”的监管制度,可以根据国际金融业的不断发展,适度的放开分业经营的体制,同时有效的做好银行业风险防控的准备。

(二)从监管机构看对策

根据有效金融监管体制的目标和基本原则,建立中国统一的金融监管体制。建议将现有的银监会、证监会、保监会合并为中国金融监管委员会,在国务院的领导下,全面负责银行业、信托业、证券业、保险业监管政策的制定和执行。

(三)从银行自身看对策

当前中国经济仍处在一个高速发展的时候,但经济的发展模式要有待转变,各家银行如何结合自身情况,把握发展机遇,掌握私人银行市场主动权,抢占先机尤为重要,应该作为战略举措来对待。

参考文献:

[1]Lyn Bicker.Private Banking in Europe:Serious Wealth(Routledge International Studies in Money and Banking)Jun 20.1996

[2]曹彤,张秋林.中国私人银行[M].北京:中信出版社,2011.127-135.

[3]王怡静.私人银行的国际趋势与我国的现状和发展对策[J].海南金融.2008,238:61-63

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17