上市公司会计信息披露违规动因实证研究

2016-04-07 02:25张仪

商业会计 2016年6期

张仪

摘要:本文以2012—2014年我国 A 股上市公司作为研究对象,运用Logistic回归计量模型实证研究公司以股权集中度、董事会规模、独立董事比例、监事人数为代表的治理结构因素与上市公司会计信息披露违规的关系,并根据实证结论提出相应的政策性建议。

关键词:上市公司 会计信息披露违规 公司治理结构

一、文献综述

综合国内外研究文献,相关专家学者的研究主要集中在上市公司会计信息披露基础理论、问题成因分析和会计信息披露问题治理三个方面。

(一)关于基础理论的提出和完善。国外学者在基础理论研究方面成果显著,在上世纪就提出了有效市场理论、委托代理理论和博弈论等经济学领域影响深远的基础理论并且进行了不断的修正与完善,如今已经十分成熟。Von Neuman. J. 和O. Morgenstern(1994)提出将博弈理论运用于经济领域之中,在基础博弈论的基础上拓展其应用范围,这一理论在20世纪70年代信息不对称理论问世之后与其有效结合,实用性大大增加,对于研究经济学领域内各方选择决策以及均衡状态有指导作用。而国内研究在理论方面略显薄弱。

(二)关于问题成因分析。美国学者罗伯特·蒙克斯(Robert A.G.Monks)和尼尔·米诺(Nell Minow)在著作《Corporate Governance(公司治理)》中提到财务报告的舞弊与上市公司的董事会规模有关。Jensen(1993)认为规模相对较小的董事会运作效率更高,对于监管职能的发挥更高效。Beasley(1996)认为独立董事比例较高的公司更少可能发生财务报表欺诈。蔡宁(2008)在公司治理和财务舞弊关系研究中提到,股权集中度越高就越容易出现信息披露违规现象。

(三)关于会计信息披露问题的治理。在这一议题的研究中,国外学者的焦点主要集中在对上市公司会计信息披露的要求制定的标准上,就是否从严展开讨论。而国内学者则大多从国家立法、公司内部治理、社会监管等角度提出了具体的建议,黄世忠(2001)提出建议挂牌公司实行审计轮换制,建立注册会计师民事赔偿机制。唐琴(2011)从宏观和微观两个方面入手提出大力培育发展机构投资者,完善上市公司内部治理结构,加强上市公司的信托责任等建议。

二、理论与假设

(一)股权集中度。La Porta等(1998)的研究发现股权集中度与会计信息披露质量负相关。唐跃军等(2006)研究认为,在内部治理机制有待完善外部审计约束乏力的情况下,集中持股,具有绝对信息优势的第一大股东不仅有动机也有能力粉饰甚至虚构财务报表,掩盖实际存在的问题,避开外部审计约束。当股权过度集中时,将可能产生利益侵占效应。因此,我们提出:

H1:股权集中度与会计信息披露违规正相关关系

(二)董事会规模。一定规模的董事会对抑制财务舞弊行为至关重要(于东智、池国华,2004)。Jensen(1993)认为规模相对较小的董事会运作效率更高,对于监管职能的发挥更高效。而董事会规模过于庞大则容易出现董事联合、管理层控制等现象,致使董事会无法有效运作、监管效率降低。因此,我们提出:

H2:董事会规模与会计信息披露违规正相关关系

3.独立董事比例。Williamson(1984)指出,因为兼任高级经理的董事掌握了更多的内部经营有价值的信息,董事会容易变成他们的管理工具,从而损害股东的利益。独立董事作为独立的第三方可以起到监督董事会和管理层的作用,抑制其违规担保虚假披露和大股东利益侵占等违法违规行为,即独立董事制度对于提高信息披露质量可以起到促进作用。因此,我们提出:

H3:独立董事比例与会计信息披露违规负相关关系

4.监事比例。监事相对独立董事而言,主要作用是监督公司的财务实务、业务决策、管理层职能执行情况,而对董事会的干涉度相对有限。由熟悉公司财务状况和管理运营机制的成员担任监事,对于监控财务状况、防止利用财务漏洞进行舞弊造假行为具有积极的预防和调控作用。因此,我们提出:

H4:监事比例与会计信息披露违规负相关关系

三、样本的选择与研究设计

(一)样本的选择和数据来源。

1.样本的选择。本文以2012-2014年我国 A 股上市公司作为研究对象,应用沪深两市上市公司的截面数据进行研究。截至2012年底,沪深两市共有2 060家 A 股上市公司,截至2013年底为2 218家,截至2014年底为2 359家。在此期间,由于会计信息披露违规而受到中国证监会行政处罚、通报批评、公开批评、罚款、警告、责令整改的公司为334家。为了满足研究需要,对数据做如下筛选:(1)剔除变量数据不全的样本;(2)剔除金融业公司样本;(3)剔除ST股样本;(4)为了避免极端值对结果的影响,对所有的连续变量进行1%和99%的截尾处理。最终得到观测样本量为6 359,其中违规样本量311,未违规样本量6 048。在实证分析过程中所使用的所有相关数据资料均取自样本公司已披露的年度财务报告。

2.数据来源。本文所选择变量的相关数据和本文所有涉及到的数据均来自深交所网站、上交所网站、wind万得资讯网、巨潮资讯网和国泰安公司的CSMAR数据库。另外,本文主要采取EXCEL软件对原始数据进行整理和基础操作分析,运用计量统计分析软件STATA进行相关违规影响因素的逻辑回归研究。

(二)研究设计。

1.变量选取与定义。参考国内外文献,在公司治理结构对会计信息舞弊的影响因素之中选取股权集中度、董事会规模、独立董事比例、监事人数(Fama and Jensen 1983;Jensen ,1993;Beasley,1996;蔡吉甫,2007;蔡宁、梁丽珍,2003) 作为解释变量。在以往的相关研究之中,对于股权集中度的度量方式有很多种,本文对股权集中度的度量方式采用控股股东比例(刘睿,2009)和赫芬达尔指数(王凤洲,2010)共同度量的方法。

对会计信息披露违规行为产生差异性影响的控制变量选取:资产负债率(Watts and Zimmerman,1986)、净资产收益率(吴国萍,2010)、每股收益(洪剑峭、张静、娄贺统,2003)、公司规模(Ho and Wong,2001)和托宾Q值。

2.模型设计。基于理论分析和研究假设,本文构建如下的多元回归模型:

VIO=α0+α1SH1+α2H3+α3BOD+α4IND+α5SUP+α6DEBT+α7ROE+α8EPS+α9SIZE+α10TB-Q+ε

其中,被解释变量VIO为二元哑变量,α0为解释变量的常数项,α1、α2……α10为解释变量系数,ε表示残差项。(1)因变量:会计信息披露违规变量符号:VIO,变量定义:如果样本为信息披露违规公司取值 1,样本为配对公司取值 0。(2)解释变量:①第一大股东持股比例,SH1,第一大股东持股数量/总股本。②赫芬达尔指数,H3,前三大股东持股比例平方和。③董事会规模,BOD,董事会人数。④独立董事比例,IND,独立董事人数/董事会总人数。⑤监事人数,SUP,监事会中监事人数。(3)控制变量:①资产负债率,LEV,负债总额/资产总额。②净资产收益率,ROE,税后利润/所有者权益。③每股收益,EPS, 净利润/总股本。④公司规模,SIZE,公司资产自然对数。⑤托宾Q值,TB-Q,市场价值/(资产总额-无形资产净值)。

四、实证检验与结果分析

(一)描述性统计。对违规样本和未违规样本分别进行解释变量和控制变量的描述性统计,对比发现所有解释变量在两组数据之间均存在差异。其中未违规公司的董事会规模相对违规公司来说规模更小。而第一大股东持股比例和赫芬达尔系数差异表现相对较小,那么它在回归分析中发挥的作用相对较弱。在控制变量中,托宾Q值、净资产收益率和每股收益三个盈利性指标无论是均值还是极端值在两组数据之间都存在显著差异,未违规公司的收益和盈利情况要远远好于违规公司。公司规模和资产负债率在两组数据之间水平基本一致。

(二)多重共线性诊断——Pearson相关系数检验。采用Pearson相关系数对各指标之间的相关分析进行描述,结果显示所有变量之间系数绝对值除SH1和H3外均小于经验值0.75,认为除SH1和H3外各变量之间不存在多重共线性问题。而股权集中度本身由SH1和H3共同度量,因此两者之间存在比较高的相关度是可以解释和合理的。

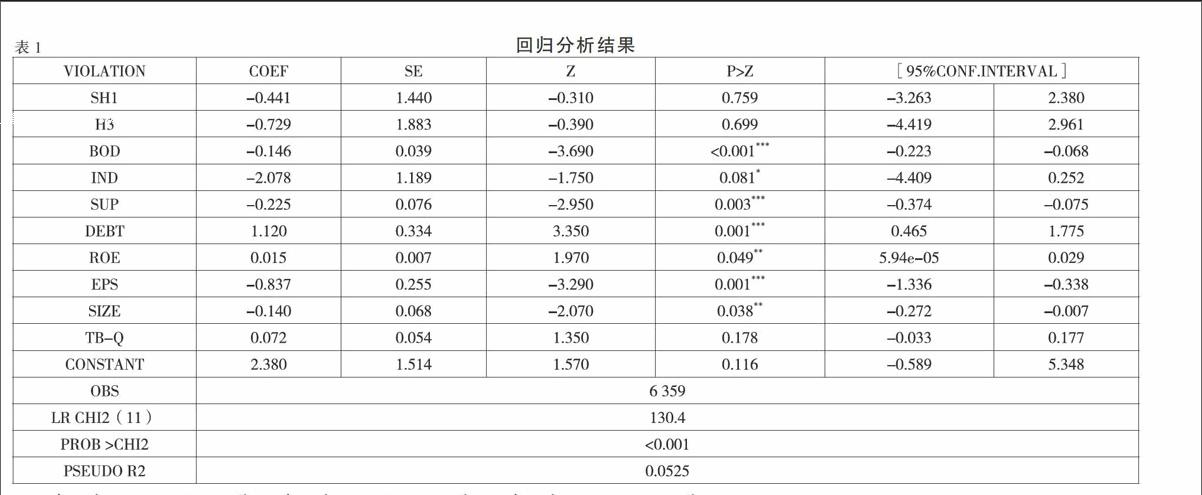

(三)logistic回归分析。采用logistic回归对信息披露违规哑变量进行影响因素的筛选,分析结果见表1,从表中可见,对因变量的影响具有统计学显著性的指标有董事会规模BOD(1%水平下显著)、独立董事比例IND(10%水平下显著)、监事人数SUP(5%水平下显著),其中董事会规模BOD系数值为负,与因变量呈正相关关系,与H2相悖。独立董事比例IND、监事人数SUP系数为负,与因变量呈负相关关系,与H3、H4一致。而第一大股东持股比例SH1,赫芬达尔指数回归结果均不明显,没有很好地支持假设。

五、研究结论和启示

(一)股权结构对信息披露违规的影响回归结果并不显著,主要是由于目前我国上市公司股权集中程度都比较高,信息披露违规公司与信息披露规范公司之间的差异性不大,因此股权结构对于信息披露违规的影响不明显。同时笔者认为,股权集中度应当存在一个合理的范围,在这个范围之内对于信息披露违规具有高效的抑制作用。

(二)董事会规模与信息披露违规显著负相关,与假设二所提出的正相关相悖。对此,笔者认为,董事会规模并不是越大越好,一般认为董事会规模为9人时可能是最优的,Lipton和Lorch(1992)提出,虽然董事会的监督能力随着董事数量的增加而提高,但是协调和组织过程的损失将超过董事数量增加所带来的收益,建议把董事会的规模限制在10人以内,7—9人是理想的。杨清香等(2009)统计了我国上市公司董事会规模,最大值19人,最小值 4 人,董事会成员最多的是9人。他们的研究表明董事会规模与财务舞弊之间呈明显的“U”型关系,即保持适度的董事会规模有助于提高董事会监督能力和决策效率。通过统计,在未违规样本中,董事会规模为7—9人的有3 234条,非7—9人为2 814条,在违规样本中,董事会规模为7—9人的为123,非7—9人的为188条,保持在合理高效的董事会规模人数的公司占多数,且大多并未违规,因此得出负相关的结果。

(三)监事人数与信息披露违规负相关,说明监事会规模扩大对于会计信息披露违规的抑制作用效果显著。

(四)独立董事比例与信息披露违规负相关,说明独立董事比例这个因素在上市公司会计信息披露的违规问题上还是发挥了一定的监督和抑制作用。对此我们认为上市公司可以从内外两方面来着手解决信息披露违规问题。一方面,完善公司内部治理结构:①健全董事会制度,提高董事会独立性。②优化股权结构,保持合理股权集中度。③强化监事会组织职能,加强内部监管力度。另一方面,完善公司外部监管体制,①加强信息披露违规惩处力度,健全监管体系,实现监管惩处的民事赔偿、行政处罚、刑事判决三元合一。②完善注册会计师行业体系,建立诚信档案,形成全国性系统,定期向社会进行档案披露以加强注册会计师群体诚信建设。③引入设计轮换制度、同业互查等手段多方作用对于审计水平的提高均有助益。

参考文献:

[1]洪剑峭,张静,娄贺统.防止上市公司虚假信息披露机制的一个模型分析[J].复旦学报(自然科学版),2003,(05).

[2]蒋敏.我国中小企业会计信息披露制度初探[J].商业会计,2015,(23).

[3]吴国萍,马施.上市公司财务压力与信息披露违规实证研究[J].财经理论与实践,2010,(02).

猜你喜欢

中国集体经济(2017年1期)2017-01-04

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年3期)2016-03-11