上证指数编制方法存在的缺陷分析

2016-04-15 00:35喻思慧

商 2016年9期

喻思慧

摘要:上海证券交易所从1991年7月15日起编制并公布上海证券交易所股份指数,至今为止它已成为我国影响力最为深远,投资者关注度最高的股票指数。然而很多时候它显示出来的数据都存在着一些“失真”的现象,更是难以发挥经济“晴雨表”的功能。笔者深入分析之后发现了上证指数的编制中存在一些不科学合理之处,希望借此引起有关部门重视,并且为改进上证指数提供一些思路。

关键词:上证指数;权重;晴雨表;非流通股;时间序列属性

上证指数作为我国影响最为深远、投资者关注度最高的股票指数,其编制方法却存在着较大的不合理性,导致其不能很好的指示我国宏观经济走势,发挥经济“晴雨表”的功能。以下将通过两组股市数据与经济增长数据的关联性的对比,来论证上证指数编制方法的缺陷。

我国学者针对股票市场和宏观经济的关联性分析这一主题做出了大量研究。就分别如何选择我国股票市场发展指标和宏观经济增长指标的问题上,也出现了一些方法和角度的区别。在宏观经济增长指标的选择上,大多数学者还是普遍选择的国内生产总值这一代表性指标。国内生产总值是指一定时期内(一般按年度和季度统计)存一国国内新创造的产品和劳务的价值总额。在股票市场发展指标的选择上,部分学者采用了CGV(流通总市值)进行分析,其余研究人员往往采用股市指数作为实证分析的变量之一。以下分别作出我国国内生产总值与我国股票价格指数数据的关联性分析,和我国国内生产总值与我国股票流通市值数据的关联性分析,并通过将两者结果对比。

在经济增长指标方面,笔者选取了2005年(股权分置改革后)——2014年国内生产总值的季度,数据来源于中华人民共和国国家统计局网站和《中国经济景气月报》。而在股票价格指数数据方面,由于上证综合指数是最早发布的指数,它的编制方法能体现出我国从计划经济向市场经济转化过程中的历史影响因素,并且以上证所挂牌上市的全部股票为计算范围,以发行量为权数的加权综合股价指数,这导致它将大量非流通股涵盖在权数内,但它同时又是中国股民做出决策时关注度最高的一个指数,可以说是最具有影响力的指数。若它的编制方法存在不完全科学合理的方面的话,会对中国股票市场运作产生极大的威胁作用。所以选取它作为研究对象,作为股票价格指数的代表。同样,我国股票流通市值数据也选取近十年的数据,而在计算和整理股票流通市值时的数据来源于中国证监会网站,由于中国证监会给出的股票流通市值数据为月度数据,本文处理的方式是采用每个季度3个月份的平均值来表示股票流通市值的季度数据,并且同样选取近十年的数据。

因为名义GDP、股票流通市值、上证指数这三类数据都包含了通货膨胀因素在内,所以在处理数据之前需要剔除其中的通货膨胀影响。本文采用2010年作为标准基期,将所有数据全部转化为10年物价水平下的数值。需要注意的是,由于按照统计制度要求,CPI基期轮换是一项国际惯例,目的是使CPI调查所涉及到的商品和服务更具有代表性,更及时准确反映居民消费结构的新变化和物价的实际变动。我国CPI每五年进行一次基期轮换,2016年1月开始使用2015年作为新一轮的对比基期,前三轮基期分别为2000年、2005年和2010年。

接下来对股票市场与实体经济之间关系进行实证检验,即我国国内生产总值与我国股票价格指数数据的关联性分析,和我国国内生产总值与我国股票流通市值数据的关联性分析。在对时间序列数据进行计量分析时,难免会出现异方差的影响,而对数据进行对数化处理不但不会对计量分析结论产生影响,同时也可以从某种程度上消除异方差的影响,因此本文在进行实证研究时将采用这两个时间序列的对数形式,即lnGDP、lnCMV、lnSCI。

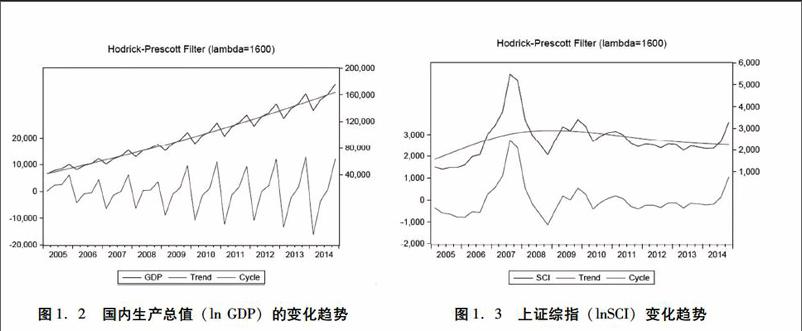

从图1.1和图1.2不难看出,无论是国内生产总值还是股票流通市值在总体上均呈现出了长期增长态势,图1.1中的国内生产总值紧紧围绕着其均衡水平进行着小幅度的波动,而图1.2中的股票流通市值则在其均衡水平上进行着上下较大幅度的波动,从上述的描述性分析结果可知,国内生产总值与股票流通市值在长期具有相同的增长态势;而通过图1.2和图1.3的对比却明显可以看出,上证指数近年数据总体态势为平稳小幅递增后平稳小幅递减,这与GDP总值的稳健高速增长显示出明显的非协调性,且上证指数的波动程度要远大于国内生产总值的波动程度。而通过这两组协调性的分析,可以初步得出结论:近年数据表明,股票流通市值与经济增长之间的关联性强于上证股票指数与经济增长之间的关系。这说明上证指数的编制存在着不合理,至少它不能很好地反映股票当下的流通市值这个决定股价的重要因素,进而指示经济。

通过上文分析可知,股票流通市值与经济增长之间的关联性强于上证股票指数与经济增长之间的关系。之所以会出现这样的结果,主要是因为上证指数的计算过程中将大量的非流通股份包含在内。上证指数以发行量即总股本为权数。采用发行量作为权数编制股价指数是国际上通行的做法,这主要是因为国外的股票发行量一般都可上市流通。非流通股(non-tradable shares)指中国证券市场上的上市公司中不能在交易市场上自由买卖的股票(包括国家股、国有法人股、内资及外资法人股、发起自然人股等);这类股票除了流通权与流通股不一样外,其它权利和义务都是完全一样的。没有上市流通的股票不能反映出股票市场应有的诸如信息收集、风险分散等功能,只有流通中的股票才能真正反映出股票市场的发展水平和规模。2014年底,我国股票总发行股本为(A、B、H股)43610.13亿股,其中非流通股本4505.85亿股,占比约为10.33%;股票市价总值(A、B股亿元)为372546.96亿元,其中非流通股市值56922.65亿元,占比约为15.28%。虽然绝大多数上市公司已经完成了股改,并且已完成股改的上市公司的原非流通股都获得了流通权,但由于有“锁一爬二”的规定,目前并非所有的股份都能上市流通。将如此巨大份额又所编出来的指数只能反映潜在的流通市场,而不能反映现实流通市场股价的综合变动情况,由此导致的一个直接结果就是上证指数无法很好地作为经济的晴雨表来指示经济。反过来,中国的股市作为中国经济的晴雨表作用较弱的一个重要原因也就是代表股市波动情况的上证指数编制设计不合理。

因此,现有的上证综指指数不能有效行使表征市场的基准功能,这种缺陷加大了我国股票市场的系统风险。(作者单位:长沙理工大学)

参考文献:

[1]仲崇文,吴甦.中国股票市场对实体经济影响的实证研究[J].经济问题探索,2014(4):34-39

[2]彭春.权重股对股票指数影响的实证分析[J].科技经济市场,2010(9):57-58

[3]梁佳.我国股票价格指数编制问题研究[J].产业与科技论坛,2008(3):137-139

[4]黄向臻.关于中国股市晴雨表功能的思考[J].福建师范大学学报:哲学社会科学版,2004(3):59-63

猜你喜欢

中国宝玉石(2021年5期)2021-11-18

当代陕西(2020年17期)2020-10-28

人大建设(2018年5期)2018-08-16

电信科学(2017年6期)2017-07-01

学与玩(2017年6期)2017-02-16

华东经济管理(2015年9期)2015-12-16

河南科技(2014年15期)2014-02-27

首都经济贸易大学学报(2011年6期)2011-05-26

卓越理财(2008年6期)2008-07-02