北极星:从融资服务到投资管理的转型之路(一)

2016-04-19 19:02杜丽虹

证券市场周刊 2016年14期

杜丽虹

危机中的转型

从负债累累到200亿美元的股权投资,再到380亿美元的管理资产

北极星地产金融公司(NorthStar Realty Finance,NYSE: NRF)于2004年在纽交所上市,作为一家REITS公司融资6.478亿美元。上市之初,公司以商业地产的抵押贷款和CMBS(Commercial Mortgage-Backed Securities,商业地产抵押贷款支持证券)为主要投资方向,并通过发行CDO(Collateralized Debt Obligation,担保债务凭证)将所投资产的优先级部分证券化出售给其他机构投资人以放大资金杠杆,而自己仅保留投资的劣后部分。到2008年时,公司的不动产债权及不动产证券投资总额已达到50亿美元(含证券化的表外部分),但由于公司发行在外的CDO大多附有“当标的资产的市值或财务状况不符合某些基础条件时,发行方有回购义务”的条款,所以,在金融危机期间,北极星地产金融公司累计确认了超过15亿美元的投资损失,并使公司股价大幅下挫,到2009年2月时,股价较2007年1月已下跌了88%,到2010年时公司旗下子公司的多项债务出现违约,并面临诉讼风险。

勉强撑过金融危机的北极星地产金融公司,在危机后期开始积极转型,包括以净租赁方式大量投资于医疗养老物业、酒店类资产和活动房屋等经营性物业资产,并在二级市场上折价收购了多个私募地产基金的LP份额(有限合伙份额)包;同时,公司还发起了多只非交易型REITS,分拆了资产管理公司以及欧洲的地产投资业务……

截至2015年三季度,北极星地产金融公司的对外投资总额已超过200亿美元,其中,直接投资的经营性物业资产约170亿美元,另有约14亿美元的私募地产基金投资;而金融危机前的最主要投资标的——商业地产的债权及证券投资额——已减少到27亿美元。

此外,加上2014年被分拆为独立上市公司的北极星资产管理公司(NYSE: NSAM),公司的管理资产总额达到380亿美元,另有两只封闭式债权投资基金和1只非交易型BDC已经提交注册申请,在2015年四季度和2016年陆续发起融资。

那么,在负债累累的背景下,北极星地产金融公司是如何转型的?转型后的北极星地产金融公司又面临哪些考验?

金融危机中,抵押贷款证券化业务惨遭滑铁卢

上市之初,北极星地产金融公司主要通过发行商业不动产的抵押贷款、然后将其证券化出售来获取收益,其中,约60%-70%是第一抵押权贷款,80%-90%是以LIBOR为基准的浮动利率贷款。公司通过将这些抵押贷款打包成CDO,然后再将其中的优先级部分在N-Star品牌下分拆出售给机构投资人以放大资本杠杆,而自己只保留劣后部分,这一策略在金融危机前一度创造了丰厚的收益。

2007年时,为了进一步放大资本杠杆,公司又发起了证券投资基金NorthStar Real Estate Securities Opportunity Fund,对外融资8100万美元,该证券投资基金主要投资于CMBS、CDOs等证券化资产的次级部分,或其他REITS公司发行的信用债,其中,有相当一部分资金投资于北极星地产金融公司自己发起的N-Star品牌的CDO产品的劣后部分,从而使北极星地产金融公司的劣后投资也由表内资产转为表外资产。

到2007年底,公司的资产负债表内仅保留了约25亿美元的不动产债权投资、约5.5亿美元的不动产证券投资,以及约11亿美元的经营性物业直接投资;相应的,当时公司的业务部门主要有以下三块组成——不动产债权投资、不动产证券投资和净租赁模式下的经营性物业投资,其中,经营性物业投资在公司总资产中的占比只有24%,如果考虑表外资产,则实际的债权投资比例更高。

但随着金融危机的爆发,这些债权资产的风险开始大规模暴露,到2009年时,公司债权投资部门的不良率上升到了4.91%,2010年不良率已超过了10%,相应的,N-Star品牌下的CDO资产大幅缩水,2007-2008年公司所投证券的平均评级还能保持在Baa2/BBB的投资级水平,但2009年上述证券的平均评级已降低到Ba2/BB,到2010年进一步降低到B2/B,其市值更大幅贬损60%-70%,并面临平仓(Margin Call)压力;实际上,即使到了2015年,公司所持有的N-Star品牌的CDO资产的市值也只恢复到当初面值的六成左右。

2010年随着美国会计政策的变更,公司更不得不将N-Star品牌的表外CDO全部表内化,结果导致2010年表内的证券投资总额从上年的3.36亿美元大幅上升到16.91亿美元,相应的,证券化负债也从上年的5.85亿美元上升到22.59亿美元,这还没有包括全部的证券化负债——截至2010年底,公司的证券化债务总额达到44.49亿美元,如果加上表外部分,公司的债务总额将超过62亿美元,而当时的净资产值只有12.8亿美元,实际的财务杠杆率(带息负债/净资产)已接近5倍。

在债务额大幅上升的同时,公司的证券化融资渠道和资本市场融资渠道都被封闭,传统的信贷融资额度也被大幅缩减,到2009年时,公司的信用贷款额度更被完全减至零。2010年,北极星地产金融公司度过了最艰难的一年,不仅面临严峻的现金流危机,同时还遭遇多项债务违约诉讼,并面临CDO产品的回购压力,现有的债务也面临到期再融资的问题,融资成本更大幅攀升,公司只能通过折价抛售其所持有的债权资产及其他证券资产来维持现金流,这期间,公司股价已大幅下挫了近九成。

2012年,随着后危机时代的到来,北极星地产金融公司的融资环境有所放松,公司也由此启动了转型之路。管理层将2011年以前的不动产债权和不动产证券投资都定义为Legacy Investment(有毒资产)。截至2012年底,有毒资产合计占到公司资产总值的50%,而这些投资都主要通过危机前发行的CDO来提供融资支持,其中不少CDO面临回购压力。

2013年,公司开始将N-Star品牌的CDO主动清算,即,在回购日,将标的资产出售,回笼的资金用于回购CDO项下的负债,平均的回购成本虽然只相当于面值的34%,但也让公司确认了不少投资损失;而剩下的几只未回购的CDO,多数已经不符合压力测试标准,其标的资产的管理权已转移给第三方,仅余少数几只CDO仍停留在资产负债表上。

截至2015年三季度末,公司的不动产债权投资总额减少到20亿美元(表内为5.9亿美元),另有约7亿美元的不动产证券投资(表内为4.6亿美元),在投资组合总值中的占比从上市之初的80%-90%下降到15%。

上述不动产债权投资和不动产证券投资预计在2015年可贡献2.35亿美元的净利息收益,并在上半年贡献了约2000万美元的升值收益,但此前公司的不动产债权和证券投资已累计减计了约17亿美元的投资损失。

从净租赁业务入手转型经营性物业的直接投资

2011年,随着后危机时期的到来,北极星地产金融公司逐步恢复了融资能力。这一年公司在私募市场发行股票融资6900万美元,发行可转债融资1.63亿美元,并从富国银行处获得了新的附带回购协议的抵押融资支持。2012年资本市场的大门重新向地产企业开放,这一年公司从股票市场融资3.83亿美元,发行优先股融资2.62亿美元,发行可转债融资7900万美元。2013年公司再次发行普通股融资14亿美元,发行优先股融资1.93亿美元,发行可转债融资3.35亿美元……

用这些钱,北极星地产金融公司开始大举拓展它在净租赁物业上的投资。所谓净租赁模式(Net Lease),通常是指REITS等不动产领域的长期投资人将经营性物业资产从经营者手中买下后再返租给原来的经营者,有时也会为经营者定制开发物业或将合同到期的单一租户物业转租给其他经营者,但租期一般都在10年以上,且由承租方(物业的经营方)自行负担与物业相关的所有税费,包括物业的维护费用、保险费用及物业税等。在净租赁模式下,物业持有人(通常为REITS公司)几乎不提供任何物业管理服务,其经营利润率通常可以达到90%以上(不含折旧摊销),租金收益相对稳定,但增幅较小;而且由于这类物业大多为单一租户,具有较强的定制性,所以,当主要租户破产违约时,物业转租的难度较大,物业持有人的盈利水平也在很大程度上取决于主要租户的财务状况。

不过,由于在净租赁模式下,对物业持有人的经营能力要求较低,所以,北极星地产金融公司在由资产证券化向直接股权投资的转型过程中仍选择了以净租赁模式来持有经营性物业资产。为了竞争,公司降低了对租户财务状况和资信水平的要求,而更加强调物业本身的通用性。

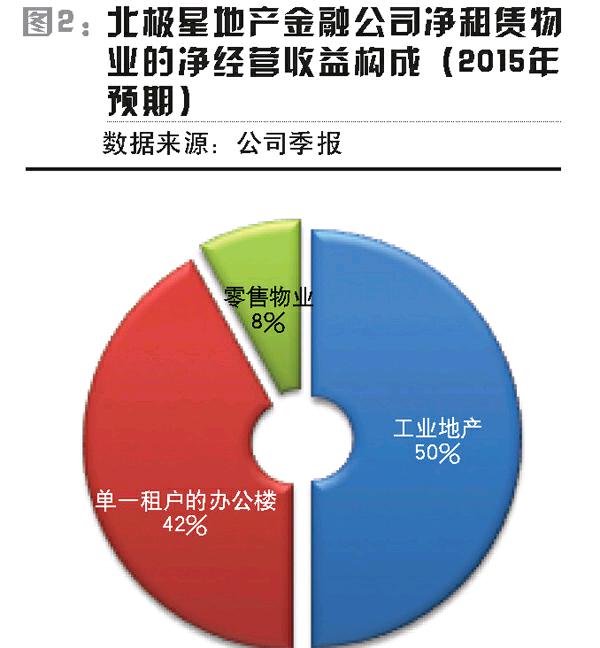

截至2015年三季度末,北极星地产金融公司传统的净租赁物业组合的总值约7.8亿美元,相当于公司股权投资组合总值的5%,共有64处建筑、880万平尺(约96万平米)的可租赁面积,平均的出租率为96%,平均的剩余租期9年,预计2015年可贡献净经营收益6200万美元,其中,50%来自工业地产,42%来自单一租户的办公楼,8%来自零售物业。

从传统净租赁领域延伸进入医疗养老地产的净租赁市场

为了避开激烈的市场竞争,北极星地产金融公司决定在净租赁领域开辟新的市场空间。它先是合资成立了Wakefield,主要投资于养老物业,然后再以净租赁模式返租给当地的养老社区运营商。2009年北极星地产金融公司将Wakefield平台上合资方的股权买下,并计划将旗下养老地产业务单独分拆上市。但受到金融危机影响分拆计划被搁置,直到2013年公司才通过发行非交易型医疗养老REIT NorthStar Healthcare Income突破了医疗养老物业的融资瓶颈,NorthStar Healthcare首轮募集资金11亿美元,后又将融资目标提高到18亿美元,目前已累计完成15.5亿美元的融资计划。

2014年,随着公司债权投资风险的逐步出清,北极星地产金融公司成功增发股票融资13亿美元,发行优先股融资2.42亿美元;2015年上半年,公司再次发行普通融资13亿美元,并在7月发行优先票据融资3.4亿美元,融资成本也从此前的7%以上下降到4.625%。在资本市场的融资支持下,公司先是在2014年以40亿美元的总价(其中11亿美元以定向增发的股票支付)收购了一家非交易型的医疗养老REIT Griffin-American Healthcare REIT II;2015年5月,北极星地产金融公司又以8.9亿美元代价购入了一个养老物业组合的60%权益,该物业组合由32处独立居住型养老社区构成。

截至2015年三季度末,公司医疗养老物业的总值已经从2013年的不到6亿美元猛增到68亿美元,占公司股权投资组合总值的46%,该物业组合由495栋建筑的28104张床位构成,平均的出租率87%,平均的剩余租期8.7年,2015年预期可贡献4.27亿美元的净经营收益,预期的净租金回报率约6.4%,其中,83%的收入来自于运营商支付的租金,17%来自于运营商经营收益的分享——上述物业大多以收购返租的形式租赁给养老社区的运营商或医院、护理机构等,前十大运营商合计租赁了公司245栋建筑的22235张床位,占床位总数的79.1%,贡献了公司医疗养老部门净经营收益总额的56.9%。

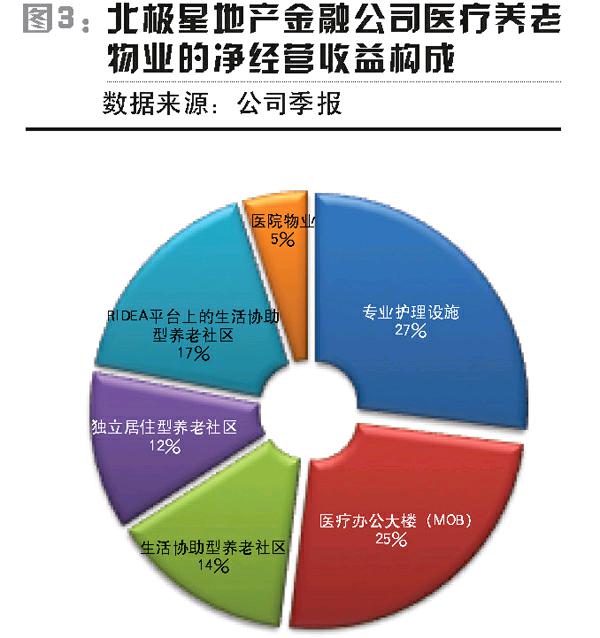

物业组合中,医疗办公大楼149栋、600万平尺(约65万平米),87%都位于大学校区或相关机构内,平均的出租率达到91%,平均的剩余租期6.7年,预期可贡献公司医疗养老物业净经营收益的25%;而租赁给专业护理机构的物业共108栋、12674张床位,平均的剩余租期9年,预期可贡献公司医疗养老物业净经营收益的27%;租赁给医院的物业共14栋、817张床位,平均的剩余租期10.8年,预期可贡献公司医疗养老物业净经营收益的5%;另有224栋养老社区物业、共14613张床位,平均的剩余租期11.4年,预期可贡献公司医疗养老物业净经营收益的43%,其中,12%来自于独立居住型养老社区,14%来自于生活协助型养老社区,17%来自于RIDEA1平台上生活协助型养老社区的经营收益分享。

为了推动公司医疗养老平台的进一步发展,2014年1月,北极星地产金融公司又与全美最大的养老社区REITS公司HCP的前CEO James F. Flaherty达成战略合作伙伴关系,Flaherty将协助北极星地产金融公司拓展养老地产业务,作为回报,北极星地产金融公司授予了Flaherty一定的股权,并且当医疗养老地产业务的新增及现有投资表现超过门槛值时,Flaherty团队将就超额部分提成20%-25%。

猜你喜欢

小学阅读指南·高年级版(2020年6期)2020-07-23

青年生活(2019年7期)2019-09-10

职工法律天地·下半月(2017年11期)2018-01-31

大经贸(2017年10期)2017-11-29

学生天地·小学低年级版(2017年7期)2017-11-13

职工法律天地·下半月(2017年9期)2017-08-25

消费导刊(2017年5期)2017-07-25

科学与财富(2017年15期)2017-06-03

中国市场(2016年34期)2016-10-15

中国房地产·综合版(2016年4期)2016-04-21