互联网金融对货币政策影响的实证研究

2016-04-19 16:31黎伟王亚星

商业经济研究 2016年7期

黎伟 王亚星

内容摘要:互联网金融的快速发展对货币政策形成了强烈的冲击,大大降低了货币政策制定的准确性和传导效率。本文以P2P网贷为切入点,从理论和实证的角度探讨互联网金融对货币政策的影响。

关键词:互联网金融 货币政策 P2P网贷 脉冲响应分析

引言

货币政策主要依赖于将货币与实际经济变量联系起来的金融市场,是政府调控国民经济重要手段。互联网金融以第三方支付、移动支付、虚拟货币、网络贷款、互联网投资与理财、众筹等创新金融业态渗透到我国金融系统的各个领域,对传统金融模式造成颠覆性的影响(谢平,2012)。互联网金融的快速发展对货币政策形成了强烈的冲击,大大降低了货币政策制定的准确性和传导效率。互联网金融主要包括第三方支付、P2P网贷、众筹三种类型。从当前互联网金融对货币政策影响的研究文献看,国内学者主要侧重于传导机理的理论研究(罗俊成,2013;邹新月,2015),缺乏实证研究。另一方面,由于互联网金融在支付业务中的介入程度最深,与商业银行在支付领域的竞争最为激烈,因此,国内学者侧重研究互联网支付对银行或者货币政策的影响(牛华勇,2015;张文庆,2015)。然而,在强大的市场驱动和政策支持下,P2P网贷正加速狂飙。P2P网贷对货币政策的影响,应该得到充分的重视。本文以P2P网贷为切入点,探讨互联网金融对货币政策的影响,以期为互联网金融对货币政策的影响提供更为全面的研究角度。

P2P网贷对货币政策影响的机理

(一)P2P网贷对货币需求的影响

P2P网贷实质就是互联网技术和金融创新的有机结合,为金融市场注入了新的活力,它的交易方式和创新产品对微观经济主体的货币需求产生极大影响,改变了货币需求结构,降低货币需求的稳定性。

根据凯恩斯的货币需求理论,人们持有货币的动机有三种:交易动机,预防动机和投机动机。其中交易动机和预防动机与收入(y)正相关,投机动机与利率(r)负相关。P2P的创新使得许多金融产品在产生较高收益的同时具有较高的流动性。例如平安陆金所推出的“稳盈-安e”,可以让借款人将债权分割转让,快速转化为现金。这些高收益、高资产转换效率的优势提高了人们持有现金和银行存款的机会成本,促使部分预防动机的货币转向投机动机的货币。相应的,货币的投机需求加大,货币的需求结构改变。

(二)P2P网贷对货币供给的影响

P2P网贷拓宽货币的供给渠道。在P2P网贷出现之前,货币供给主要通过商业银行进行,货币供给渠道较为单一。在这种模式下,货币当局只需调节商业银行的法定存款准备金率就可以达到调控货币供给的目的。但是,P2P网贷的出现拓宽了货币供给的渠道,P2P网贷在存、贷和支付方面对商业银行产生冲击(见图1)。随着P2P网贷快速发展,事实上突破了原来许多金融机构无法揽储吸存的禁令,利用网络平台,撮合投资方和融资方,获取利息收入。这相当于在原来的体系外增加了一笔基础货币,获得存款派生能力。2015年7月18日,央行等十部门发布《关于促进互联网金融健康发展的指导意见》,指出P2P是纯信息中介平台,P2P等金融机构应选择银行建立客户资金第三方存管制度。这在一定程度上保障了客户的资金安全,进一步推升了公众对P2P网贷的热情。

P2P网贷扩大的货币乘数。货币乘数论认为货币乘数主要取决于央行所控制的存款准备金率rd、商业银行所决定的超额准备金率re和公众所决定的通货比率rc和长期存款比率rt。第一,公众在P2P网贷的影响下倾向于降低现金的持有量,导致通货比率的降低和货币乘数的增加;第二,P2P网贷高收益率和较高的流动性使商业银行的存款吸收能力下降,一定程度上导致长期存款和储蓄存款比率降低和货币乘数的增加;第三,商业银行在超额准备金率决定上,由于P2P网贷接入货币型基金,商业银行在头寸上的不足可以通过货币型基金进行低成本快速筹资;除此之外,P2P网贷分流小微贷款业务,降低了银行贷款业务的整体风险,这两者都导致商业银行所决定的超额准备金率有所降低,货币乘数有所增加。综上所述,由于P2P网贷的影响,商业银行和公众的行为选择将会导致货币乘数的扩张。

P2P网贷对货币政策工具效率的影响。P2P网贷改变了金融市场经济主体行为,使资产结构和货币需求波动加大,货币政策工具传导不确定性增强,货币政策效果难以判断。

第一,P2P网贷削弱了再贴现率的政策效果。P2P网贷不受再贴现率政策的影响,具有透明度高、交易成本低、用户体验更好的优势,为金融市场提供了多样化的融资渠道,更好地满足金融市场流动性需求。这样,传统金融机构对央行的再贴现依赖度减少,从而削弱了再贴现政策的效果。

第二,P2P网贷干扰了存款准备金政策的政策效果。存款准备金政策的作用机制主要是央行通过调整法定存款准备金来影响货币乘数,再作用于货币供应量。一方面,P2P网贷分流了商业银行的资金来源,使商业银行的活期存款大幅度减少。P2P网贷平台主要经营不需要上缴存款准备金的中间业务。商业银行作为货币政策导体的作用被大大削弱(周雨娇,2015)。但是,《关于促进互联网金融健康发展的指导意见》要求P2P网贷平台选择银行作为第三方存管。随着新规定的落实,商业银行作为货币政策导体的作用将重新被加强。另一方面,央行对货币供给的控制主要依靠控制商业银行派生存款。P2P网贷使货币创造的主体多元化,干扰了央行控制的货币供给。例如,通过资产证券化的支持,以阿里小贷为代表的网络贷款也可以实现类似商业银行的信用创造机制(肖大勇,2014)。这样,存款准备金传导机制的作用受到了严重的干扰。

第三,P2P网贷强化了公开市场操作的效果。P2P网贷为金融市场创造了许多新型金融产品,提高了市场的积极性,政府债券的价格和收益率的基准作用也显得更加突出,央行公开市场操作的“告示作用”将更加突出。

P2P网贷对货币政策影响的实证检验

通过以上的分析可知,互联网金融的主力军—P2P网贷,对我国金融系统发展具有重要推动作用,它影响了货币的供给和需求,以及货币政策目标。本文研究P2P网贷对货币政策的影响,涉及到不同时期的多个变量的联合分析,而向量自回归( VAR) 模型可以通过脉冲分析对时间序列之间的相互联系以及随机扰动对多变量系统的动态响应进行研究。因此,可以采用VAR 模型方法。对本文的研究数据进行分析。

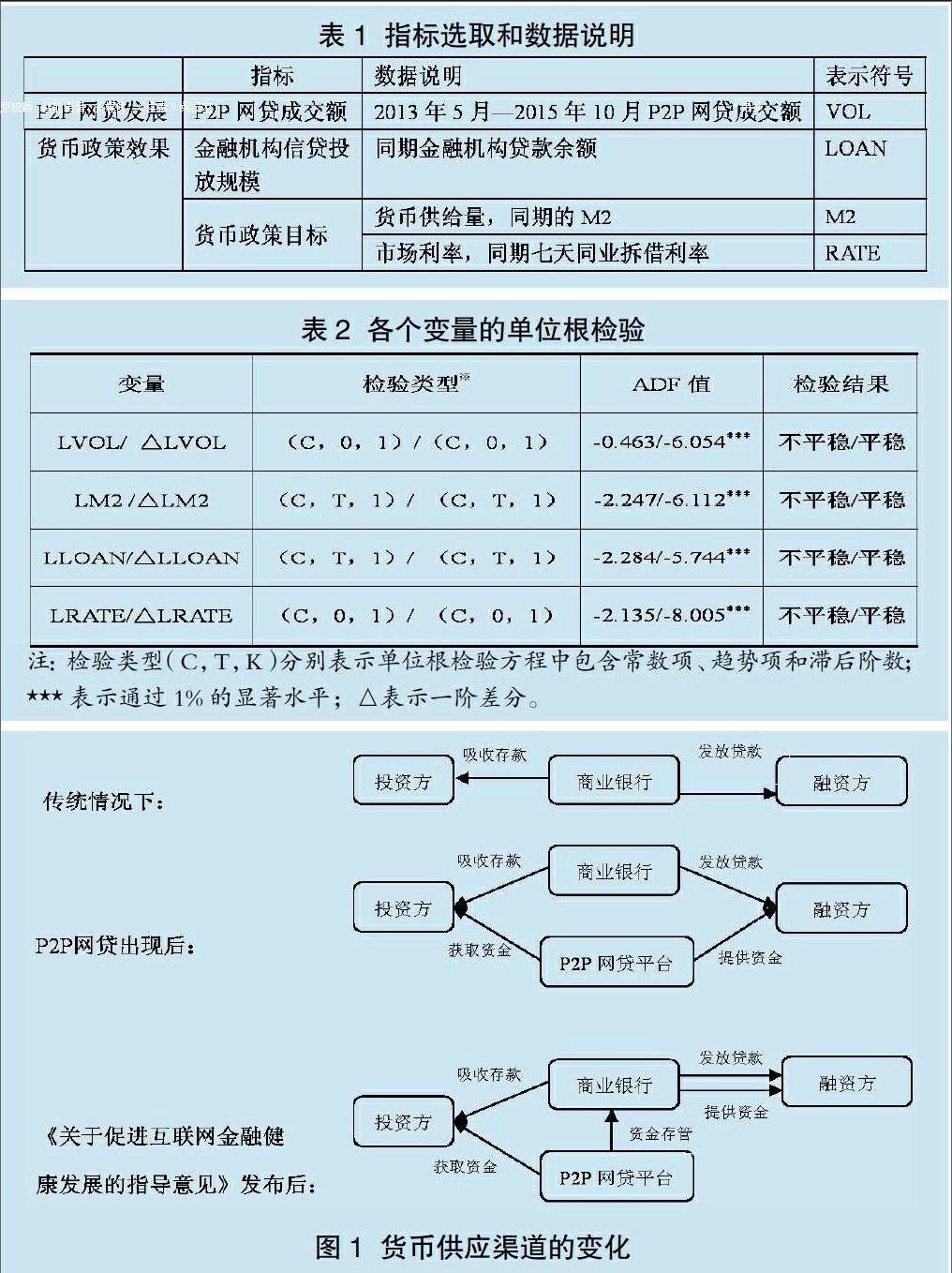

(一)指标选取及数据说明

如表1所示,本文选取P2P网贷成交额作为P2P网贷发展的衡量指标。在货币政策效果方面,商业银行是货币政策的主要传导体,通过验证P2P网贷发展对金融机构的贷款的影响,从而考察P2P网贷发展对传统金融机构的替代性;货币政策目标除了选取我国的货币政策中介目标M2外,考虑还选取了市场利率。由于我国还没有实现利率的市场化,所以选择比较具有代表性的七天同业拆借利率来侧面反映。数据均来源于中国人民银行网站和专业的互联网金融门户网站—第一网贷,所有数据均采用月度数据。

(二)平稳性检验

为了消除可能存在的异方差,对以上四个指标进行自然对数处理,分别记为LVOL、LDEP、LLOAN和LRATE。由于VAR模型要求系统中的变量具有平稳性,因此,首先要对所研究问题的相关数据进行单位根检验,以检验其平稳性。下面本文利用ADF检验方法分别对LVOL、LDEP、LLOAN和LRATE进行单位根检验,具体结果如表2所示。

(三)脉冲响应分析

根据AIC和SC取值最小的准则,多次尝试后将变量滞后期数确定为2阶。经检验,模型显著且AR模型所有特征根在位于单位圆内,说明VAR模型的结构是稳定的。下面本文利用脉冲响应函数得到P2P网贷对货币政策效果的冲击效应,其中冲击标准差由渐近解析法得到,冲击响应期设定为10期。

P2P网贷对信贷投放规模的冲击效应。图2反映了P2P网贷发展对金融机构信贷投放规模一个标准差的新息冲击产生的脉冲响应函数图。在本期给P2P网贷发展一个标准差的冲击后,在第1期是一个负响应,但是,在第2、3期逐渐回升,并且到第3期达到最大的正响应,随后又变为负响应,第5期之后快速收敛。第1期的负响应说明P2P网贷发展会对金融机构信贷投放规模产生冲击效应,分流银行等金融机构的小微贷款业务,私人部门开始改变依赖金融机构的传统融资方式,采用银行贷款以外的融资方式。第2、3期金融机构贷款余额逐渐回升,说明P2P网贷的发展推动了传统金融机构的改革,促进了金融机构贷款的增加,提高了全社会的资金利用率。

P2P网贷对广义货币供给量M2的冲击效应。图3反映了P2P网贷发展对广义货币供给量M2一个标准差的新息冲击产生的脉冲响应函数图。M2主要是流通中的现金、活期存款和定期存款。在本期给P2P网贷发展一个标准差的冲击后,在第1期是一个负响应,但是,在第2、3期迅速回升,并且到第3期达到最大的正响应,随后又变为负响应,第5期之后快速收敛。第1期的负响应说明P2P网贷高收益率和较高的流动性使流通中的现金和银行存款减少,对存款和流通现金有一定的替代作用。第2、3期M2迅速回升,并在第3期呈现出正响应,验证了前面P2P网贷的发展促使货币乘数扩张的理论分析。

P2P网贷对市场利率的冲击效应。图4反映了P2P网贷发展对市场利率一个标准差的新息冲击产生的脉冲响应函数图。在本期给P2P网贷发展一个标准差的冲击后,在第1期是一个正响应,但是,在第2、3期迅速降低,并且到第3期达到最大的负响应,随后又有所轻微的回弹,第5期之后快速收敛。第1期的正响应,说明作为普惠金融的一部分,P2P网贷虽然解决了许多中小企业融资难的问题,但是其融资成本比银行等传统金融渠道高,推高了市场利率。但是,在第2、3期迅速降低,并且到第3期达到最大的负响应,说明P2P网贷拓宽了融资渠道,增加了市场的资金供给,提高了资金的利用率,降低了市场的利率,在一定程度上对整个金融体系的发展起到促进作用。

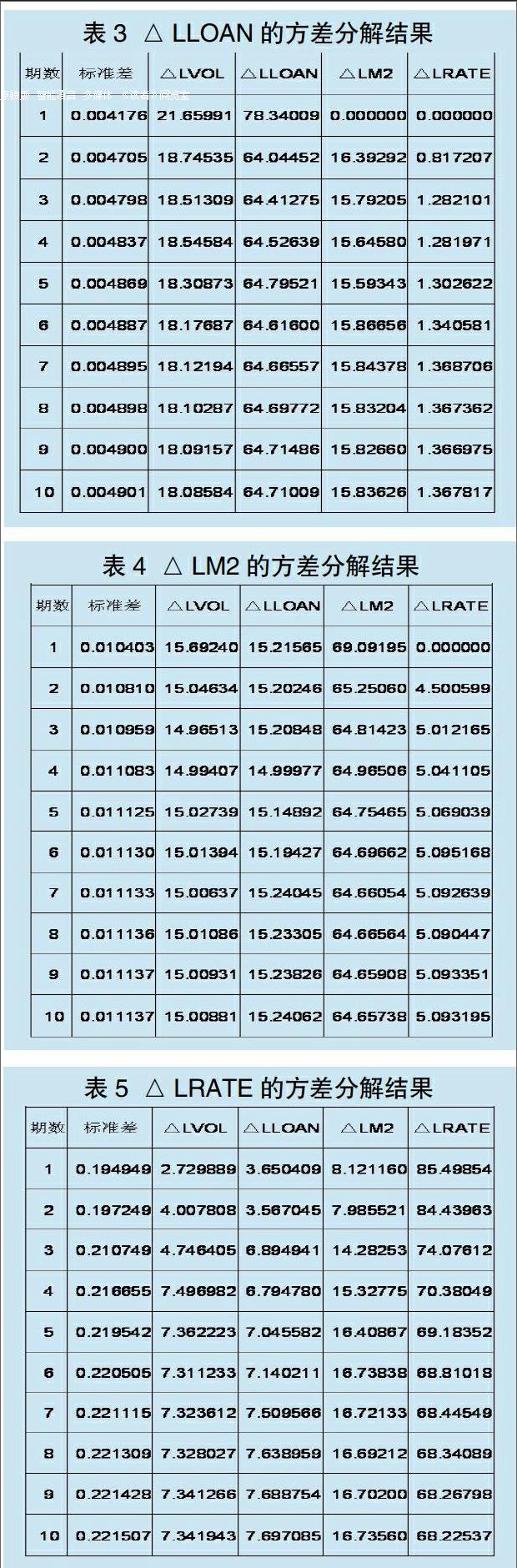

方差分解分析。方差分解的基本思想是把系统中每个内生变量的变动按其成因分解为与各方程随机扰动项(新息)相关联的各组成部分,以了解各新息对模型内生变量的相对重要性。在此,利用方差分解技术来了解P2P网贷对货币政策效果各变量作用的贡献度。

从表3可知, 金融机构的信贷投放规模主要受到自身波动的影响,约占64%,其次是P2P网贷,约占18%,然后才是广义货币供给量,约占16%。至于市场利率,对信贷规模有影响,但影响比较小,不足2%。P2P网贷对金融机构的信贷投放规模有着重要且稳定的影响。

从表4可知,货币政策中介目标M2主要受自身影响,占64%,P2P网贷和金融机构的信贷规模的影响相近,都大约占15%,受利率影响较小,约占5%。P2P网贷对M2的影响较大,而且比较稳定。

从表5可知,市场利率第1、2期主要受到自身波动的影响,约占85%。广义货币供给量、P2P网贷和金融机构的信贷投放规模的影响在第3期开始才呈现出来,并且第4期后,所受影响的构成趋于稳定。这说明市场利率随着金融体系的不断发展壮大,其稳定性不断提高。同时,随着时间的推移,P2P网贷的角色不可或缺,其影响从原来的2.72%增加到7.34%,对市场利率下降,融资成本的降低起到重要的推动作用。从结果看,市场利率较广义货币供给量而言,对P2P网贷的发展更加敏感。

结论

第一,P2P网贷分流了银行的小微贷款,一定程度上解决了小微企业融资难、融资贵的问题,短期上对传统金融机构的贷款业务产生冲击。但是从长期看,P2P网贷迫使传统金融机构进行改革,做出更多的金融创新,最终全社会的信贷规模进一步扩大,提高了市场的资金利用率。P2P网贷对金融机构的信贷投放规模有着重要且稳定的影响。

第二,P2P网贷一定程度上解决了小微企业的贷款难题,不仅拓宽了融资渠道,增加了资金供给,还降低了市场利率,最终降低了市场的融资成本。P2P网贷对市场利率的作用在开始的时候并不明显,但是随着时间的推移,其影响逐渐加大,并不可忽视。

第三, P2P网贷特点是高收益率,并且在此基础上进行金融创新,保持了较高流动性。公众的选择行为使货币乘数扩张。虽然P2P网贷在短期对流通现金和存款有一定的替代作用,但是货币乘数的扩张导致在长期内使广义货币供给量的增加。而且P2P网贷对广义货币供给量保持稳定的影响。P2P网贷对M2的影响较大,而且比较稳定。

第四,就货币政策中介目标而言,市场利率(七天同业拆借利率)对P2P网贷发展的影响更敏感;互联网金融的发展加速了利率市场化,使得货币流通速度加快,原有的以货币供应量为中间目标的调控难度增大,货币政策需要更快地向利率调控转变。

参考文献:

1.谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12)

2.牛华勇,闵德寅.互联网金融对商业银行的影响机制研究—基于新实证产业组织视角[J]. 河北经贸大学学报,2015(3)

3.张文庆,李明选,孟赞. 互联网金融对传统货币政策影响的实证研究—基于第三方支付视域[J].烟台大学学报(哲学社会科学版),2015(3)

4.朱世香,荣晨.互联网金融对货币政策变量的影响研究[J].中国物价,2015(6)

5.罗俊成.互联网金融对货币政策的影响[J].经济视角(上),2013(12)

6.邹新月,罗亚南,高杨.互联网金融对我国货币政策影响分析[J].湖南科技大学学报(社会科学版),2014(4)

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

法制博览(2016年11期)2016-11-14

价值工程(2016年29期)2016-11-14

湖北经济学院学报·人文社科版(2015年9期)2015-12-29