资本流动总体趋稳人民币汇率双向波动

2016-05-14 17:25

债券 2016年7期

2016年下半年,受地缘政治风险上升、美联储加息预期、中国经济下行压力以及中国企业“走出去”加快等因素综合影响,我国仍面临一定程度的资本流出压力,资本流动短期波动依然较大,但总体有望趋稳。直接投资或将迎来由顺差转向逆差的分水岭,证券投资和其他投资仍将出现一定的波动,并存在流出压力。

下半年,人民币仍面临一定的贬值压力,但贬值幅度整体可控。在“参考收盘汇率”+“参考一篮子货币汇率”的双参考定价模式下,人民币汇率双向浮动特征将更趋明显,汇率弹性将进一步增强。

资本流动短期波动较大,总体有望趋稳

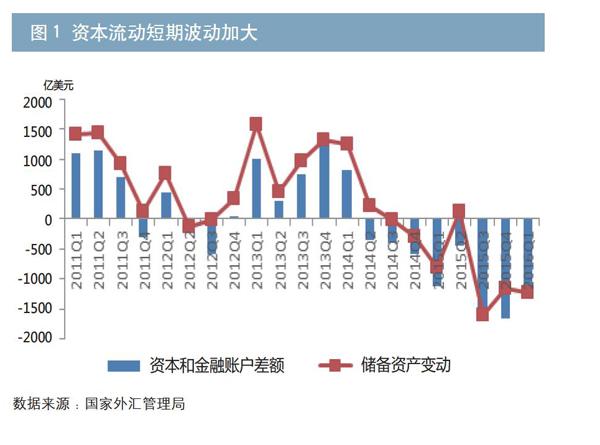

(一)不确定性因素增多,资本流动短期波动较大

2015年以来,受国内外多重不确定性因素影响,我国资本流动短期波动加剧,一季度资本外流规模较大,二季度明显减小,三、四季度资本外流规模再度加大,并创新高。2016年一季度,资本和金融账户(不含储备资产,下同)逆差1235亿美元,储备资产减少1233亿美元(见图1)。下半年,国内外不确定性因素增多,资本流动短期波动将加大。从国际看,英国脱欧使市场对美联储加息预期减弱,但地缘政治风险及国际金融市场动荡加剧将使市场避险情绪升温,引发资本流向美元、日元等安全资产。从国内看,人民币汇率双向浮动弹性明显增强,中国经济企稳向好的持续性仍待观察,中国企业海外并购及投资者海外资产配置需求增加等因素,都将对我国的资本流动构成压力,并加剧资本流动的短期波动。

数据来源:国家外汇管理局

(二)跨境资本流动有望总体趋稳

从银行结售汇等宽口径数据来看,2016年初以来,我国跨境资金流出压力逐步缓解。2016年5月,银行代客结售汇逆差和银行代客涉外收付款逆差分别为677亿元和1537亿元,逆差规模较年初均大幅收窄,外汇供求状况趋向平衡。外汇占款降幅也由1月的6445亿元缩小至5月的537亿元(见图2)。

图2 跨境资金流出压力逐步缓解

数据来源:国家外汇管理局

下半年,我国仍面临资本流出压力,但资本流动有望总体趋稳。美国经济复苏仍有波折,英国脱欧引发市场避险情绪升温,但也使美联储加息预期明显减弱。中国经济增速大幅下降的可能性不大。资本市场及债券市场开放等政策有望继续发酵,境外机构投资者类型有望继续增加,这将有助于吸引资本流入。人民币汇率双向波动逐步被市场接受,单边贬值预期减弱。境内主体经过近两年的债务去杠杆化调整,未来的对外偿付风险已明显降低。监管层对外汇和资本流动的宏观审慎管理仍将继续发挥作用。总体来看,2016年,我国的资本流动有望总体趋稳,资本外流规模将有所收窄。预计下半年我国资本和金融账户逆差2000亿美元左右。

(三)直接投资或将出现由顺差到逆差的分水岭,非直接投资仍将主导资本外流

直接投资或将出现顺差到逆差的分水岭。2014年以来,我国直接投资尽管总体仍表现为顺差,但顺差规模逐步缩小。2015年我国直接投资顺差621亿美元,较2014年降低近六成。2016年一季度直接投资出现163亿美元的逆差,创历史新高。商务部口径的直接投资数据也显示,近年来我国对外直接投资快速增长,而且增速远超实际利用外资的增速。2016年前五个月,我国非金融类企业对外直接投资735.2亿美元,同比增长61.9%;实际利用外资541.9亿美元,同比增长0.7%。对外净投资193.3亿美元,去年同期为FDI净流入(见图3)。从国际收支发展阶段理论来看,中国出现直接投资逆差也符合经验规律。未来随着“一带一路”战略的实施,资本和金融账户开放的推进,以及中国企业“走出去”加快,我国的对外直接投资将继续快速增长。与此同时,随着生产要素成本的提高,外国来华直接投资有减少态势。2016年直接投资或将迎来由顺差转向逆差的分水岭。

数据来源:商务部

非直接投资(证券投资及其他投资)波动加大,并将继续主导资本外流。2015年一季度以来,证券投资连续五个季度出现逆差,而且逆差规模持续扩大。2016年下半年,受市场避险情绪升温、人民币贬值预期及汇率波动较大等影响,证券投资将继续出现一定的波动,并将继续出现逆差。2015年一季度及三、四季度,其他投资项逆差规模均接近1400亿美元(见图4)。2016年下半年,受国际金融市场动荡、中国经济仍面临下行压力以及人民币贬值预期等影响,其他投资负债方(即外资流出)仍将出现一定规模的负值,尤其是货币和存款、贷款及贸易信贷等细项下的资本流动波动可能加剧,并将推动其他投资继续净流出。但随着人民币单边贬值预期减弱,以及债务去杠杆化调整已近两年,原来流入的短期资本的流出进程已经过半,未来对资本外流的影响有望减弱。因此,其他投资逆差规模将收窄。

图4 其他投资项逆差规模较大

数据来源:国家外汇管理局

长期来看,我国国际收支双顺差将渐行渐远。国际收支形势将继续呈现“经常账户顺差、资本和金融账户逆差”的格局。这意味着我国的资本流动形势整体将表现为净流出。而在资本和金融账户开放的背景下,证券投资、其他投资等形式的资本流动波动将不断加大。

人民币汇率将双向波动,贬值幅度可控

(一)人民币兑美元汇率仍面临贬值压力,但贬值幅度可控

2016年以来,人民币兑美元汇率波动幅度明显加大。年初,受国内外金融市场动荡等因素影响,人民币兑美元汇率一度出现较明显的贬值。随后在央行加强宏观审慎管理、美联储加息预期减弱及中国经济短期数据改善等多重利好下,2月中下旬以来,人民币汇率出现阶段性企稳。下半年,尽管美联储加息预期减弱,但英国脱欧导致地缘政治风险加大,欧日央行货币政策及汇市干预,以及中国经济企稳向好的可持续性等都存在不确定性,国际金融市场不确定性增加,市场情绪波动增大。不过,人民币汇率双向波动逐渐被市场接受,监管层持续加强宏观审慎管理,有能力协调监管境内外市场,合理引导市场预期,保持外汇市场供求基本平衡,加之经过近两年的资产负债结构调整,境内主体对外债务去杠杆化步伐已明显放缓,人民币单边贬值预期减弱(见图5),5月初以来的人民币贬值并未引起市场恐慌便是例证。中国经济增速大幅下降的可能性不大,经常账户仍将保持一定规模的顺差。从10月1日起,人民币纳入SDR货币篮子将正式生效,并将带动人民币资产配置需求的增加。因此,尽管人民币面临一定的贬值压力,但贬值幅度基本可控。

数据来源:Wind资讯、交行金研中心

(二)人民币汇率双向浮动弹性增强,汇率指数保持基本稳定

未来,在人民币汇率“参考收盘汇率”+“参考一篮子货币汇率”的双参考定价模式下,双向浮动特征将更加明显,汇率弹性将进一步增强,双向波动幅度将继续扩大。下半年,市场风险偏好上升将推动国际资本回流美国,非美货币将普遍面临贬值压力。从各国经济基本面来看,相较于其他货币对美元的跌幅,人民币的下跌或将相对温和,这将有助于稳定人民币对一篮子货币的贬值幅度,从而保持人民币汇率指数的基本稳定。

注:2014年12月31日=100

数据来源:中国外汇交易中心、交行金研中心

责任编辑:罗邦敏 刘颖

猜你喜欢

科学与财富(2021年35期)2021-05-10

世界博览(2016年4期)2016-03-16

今日中学生(初二版)(2013年11期)2014-01-23

中国信息化·学术版(2013年5期)2013-10-09