重庆旅游外汇收入研究

2016-05-14 11:28张亚飞

现代商贸工业 2016年6期

张亚飞

摘要:各地的工业发展情况能够很好地反映各地区的经济水平,对研究当地工业的发展能很好的得出工业总产值的产量变化情况。基于在计量经济学中stata的原理,针对于在重庆统计年鉴中查的数据对重庆各地区前年工业总产值进行分析,建立分析模型,并且利用数据进行对模型准确性的验证。

关键词:地区工业生产总值;线性回归;异方差检验;多重共线性

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.06.017

1引言

工业生产总值指的是工业企业在报告期内以货币表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。

随着社会的发展,对工业的投入也逐渐增加。从而使工业得到工业迅速的发展,重庆各地区的工业总产值也是受到影响。于是有必要对各地区的工业总产值进行研究。

影响企业工业总产值的因素有很多,其中主要有企业规模、生产设备状况及能源消耗量。于是我们用工业企业资产总计、主营业务收入、利润总额、总资产贡献率、资产负债率、产品销售率、全员劳动生产率、规模以上工业能源消费总量这些量作为解释变量。然后把工业生产总值作为被解释变量。根据去年重庆各地区的工业总产值以及相关解释变量的数据,来利用计量经济学中stata进行线性回归分析。

2实证分析

2.1数据收集

从2015年的重庆统计年鉴中找到所需要的与工业总产值有关的数据,然后整理出来在stata中进行分析。其中:

2.2在stata中进行回归分析得到结果

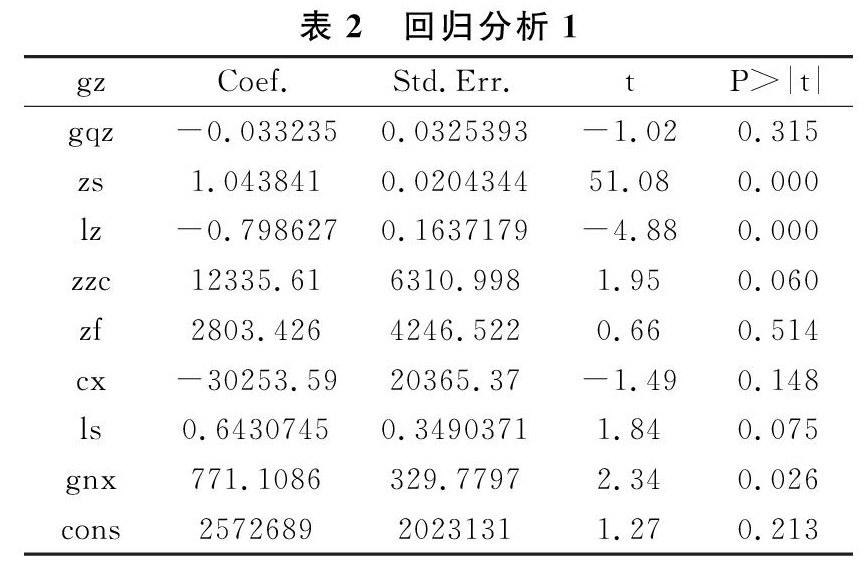

显著性水平为0.05,由上面的表得出p值小于0.05都要接近于0,及从统计学的角度上说明总体回归是显著的。

并且可决系数为0.9993修正的可决系数为0.9991,都大于0.9,拟合优度比较高,表示估计的样本的拟合程度较好。

表2为回归分析。

从上表的数据可以得出对几个变量的检验中,除了工业企业资产总计,资产负债率,产品销售率全员劳动生产率这几个解释变量的p值较大,说明对解释变量影响不显著外,其他的,主营业务收入、利润总额、规模以上工业能源消耗、总资产贡献率这些变量的p值是显著的,所以,以其他的显著的变量做进一步的回归分析。

由以上重新所做的分析可得F统计量的P值很小,因此整体显著,又因为可决系数和修正的可决系数都大于0.99,此结果可以看出样本拟合程度很好。

重新的回归分析得出以上每个变量的p值都小于0.1,可以说明变量对因变量的影响是明显显著的。所以可以得出的是:

因为异方差的存在,会对回归模型的正确建立和统计推断带来严重的后果,因此在分析中,我们有必要对模型进行异方差的检验。

表5就是进行怀特检验后的结果。

结果表明P值小于0.05,又因为在进行异方差分析时的原假设为存在同方差,而由以上的结果表明拒绝了原假设,所以就是模型中存在异方差,需要我们在软件中来作进一步的处理避免异方差对模型的影响。

经过WLS(加权最小二乘估计)的处理之后得出的结果如表6。

3结果分析

3.1经济意义检验

模型估计结果说明,在假定其他变量不变的情况下,主营业务收入每增加一万元,平均说来工业总产值增加1.025万元,利润总额每增加1%时,平均说来工业总产值减少0.879万元,总资产贡献率每增加1%,平均说来工业总产值增加8070.427万元,规模以上工业能源消耗没增加1%,平均说来工业总产值增加1010.626万元。

3.2统计检验

3.2.1拟合优度

由表7中的数据可以得到,可决系数为O.996,修正的可决系数为O.996,这说明,模型对样本的拟合程度很好。

3.2.2 F、检验

针对H0,给定显著性水平α=0.05,在F分布表中查的F(4,35)的临界值远小于表中所得到的和F统计量(4,35)=24221.71,所以拒绝原假设,说明方程显著。即主营业务收入、利润总额、总资产贡献率、规模以上工业能源消耗等变量联合起来确实对地区工业总产值有显著影响。

3.2.3 t检验

针对H0:βj=0(j=1,2,3,4),给定显著性水平α=0.05,然后在分布表中分别查的t0.025的临界值,与表中所得到的t统计量进行比较,其绝对值都大于临界值,这说明在显著性水平为0.05的情况下分别都应该拒绝原假设。也就是说在其他变量不变的情况下主营业务收入、利润总额、总资产贡献率分别对地区工业总产值有显著影响。而规模以上工业能源消耗的t统计量显示不能拒绝原假设,表明在显著性水平“α=0.05的情况下,解释变量规模以上工业能源消耗对被解释变量地区工业总产值没有显著影响。但是,查表得到的数据表示当α=0.1的情况下,t统计量与表中所得的数据得到,此时是显著地,所以说,α=0.1时,解释变量规模以上工业能源消耗对被解释变量地区工业总产值有显著影响。

也可以直接用p值进行检验,估计值对应的p值,营业务收入、利润总额、总资产贡献率的p值都小于0.05,说明在α=0.05时,这几个变量对解释变量有显著影响,而规模以上工业能源消耗的p值为0.07小于0.1,所以说此变量在显著性水平在0.1时,对被解释变量的影响是显著的。

4结论与建议

在对重庆的工业总产值的分析中,我们发现对工业总产值有显著影响的因素有主营业务收入、利润总额、总资产贡献率、规模以上工业能源消耗。

主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入。在工业中就是产品销售收入。它对工业总产值的影响很显著。主营业务收入作为工业总产值的组成部分,当然是主营业务收入越多越好,所以在正常的生产中,各个区县的各个企业需要尽力加强对主营业务的提升,增加自己企业的主导业务,以保持本企业的正常规模。争取为企业取得更多的收入,为增大工业总产值做更多的贡献。

总资产贡献率反映企业全部资产的获利能力,是企业经营业绩和管理水平的集中体现,是评价和考核企业盈利能力的核心指标。总资产贡献率对工业总产值的影响还是很大的,所以在各区县的对发展中,应当尽力加大资产的贡献率。

从模型中的分析可以得出的是规模以上重庆各工业能源消耗对工业总产值有显著的影响,有带动作用,但是对能源的消耗不能无止境的提高,还是要有节制。所以我觉得要做好以下几点:(1)加强领导管理,高度重视节能降耗工作;(2)加快企业技术进步,设备改造步伐;(3)强化管理,加强生产现场的管理。

总之,节能降耗工作事关经济社会发展全局,只要我们提高认识,加强领导,真抓实干,相信工业的节能降耗工作必将迈上一个新的台阶。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

广西糖业(2020年3期)2020-09-25

消费导刊(2017年15期)2017-11-07

中国自行车(2015年8期)2015-05-30