市场摩擦、金融错配与要素生产率变动

2016-05-14 10:38张庆君张娜娜李春霞

商业研究 2016年6期

张庆君 张娜娜 李春霞

摘要:我国经济发展中出现的结构性失衡、产能过剩等问题引发了人们对金融错配问题的关注。本文通过构建系统动力学模型,将金融资源配置系统划分为金融需求子系统、金融自身子系统和金融撮合交易子系统,通过建立系统因果反馈图、系统流程图和系统参数设置,对金融市场摩擦、金融错配与生产率变动问题进行了仿真研究,并通过调整监测变量的参数值对模型进行动态模拟和预测,在此基础上提出政策建议。

关键词:金融市场摩擦;金融错配;要素生产率

中图分类号:F832.33 文献标识码:A

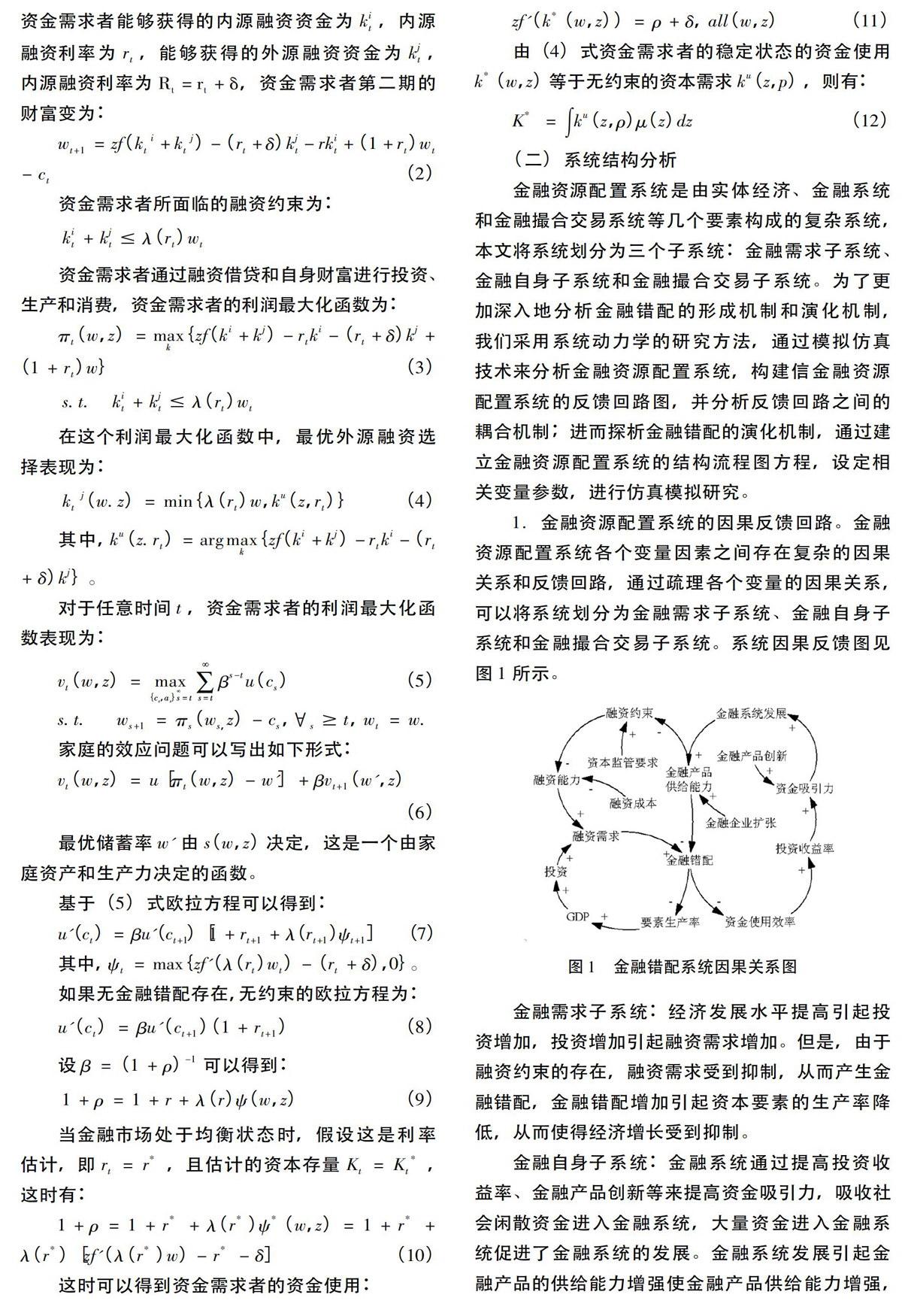

一、弓l言

随着我国经济和金融市场的不断发展,我国金融资产规模在不断增加,截止2014年底我国银行业金融机构资产规模达到157.38万亿元。然而我国金融市场结构错配、方向错配等问题导致金融资源配置扭曲,配置效率没有得到有效的发挥,也产生了大量的闲置和沉淀资金。因此,十八界三中全会提出以完善金融市场体系建设为主题的金融改革目标,通过完善金融市场体系建设,发挥金融市场在金融资源配置中的决定性作用,解决金融资源配置扭曲问题,提高金融资源配置效率,更好地发挥金融在服务实体经济中的积极作用。

近几年,特别是在国际金融危机之后,国外有较多文献开始关注资本错配与不同经济体全要素生产率差异的关系问题。如Restueeia和Rogerson、Klenow和Hsieh等的研究,认为资本错配是影响全要素生产率差异的一个决定性因素;Kle-now和Hsieh的估计结果显示中国和美国的全要素生产率之间存在显著差异,其中资本错配因素占50%,认为中国金融市场不完善是导致资本错配的潜在因素。Buera等、Greenwood等的研究,认为不同经济体的全要素生产率的差异,可以归因于资本要素配置不当,而资本错配则主要是缘于落后经济体的金融市场不完善:实证研究证实不同规模厂商的融资能力存在差异,致使不同规模厂商之间存在资本分配的扭曲。然而,Midrigan和Xu(2010)的研究结果跟之前的研究结论略有差异,认为企业在融资过程中面临着严格的融资约束,企业有很强的动机通过自有资金积累和储蓄来减轻融资约束的限制。他们在实证研究模型中对比了企业规模分布和企业销售增长标准偏差之间的关系,发现仅有较少企业的销售增长与企业间的融资成本相关,研究结果认为金融错配会导致不同经济体(不发达和发展金融市场国家)的全要素生产率差异,但由金融错配因素导致的全要素生产率差异仅为5%,显著低于Klenow和Hsieh(2009)提出的50%的估计结果。虽然他们得到的估计结果不尽相同,但Buera等(2009)、Greenwood等(2010)、Midrigan和Xu(2010)等人的研究都有一个共同的特点,就是不同企业间销售分布的信息随时间的变化反映资本错配,并通过估计全要素生产率的损失的大小来衡量资本错配导致的全要素生产率的损失及差异。

Kaoru Hosono和Miho Takizawa(2012)认为由于金融摩擦的存在,低生产率企业多余且廉价的资金不能自由流向高生产率企业,抑制了高生产率企业进行产能扩张,从而导致总体生产率的下降。他们运用日本长达29年的制造业的厂商数据(这为精确估计参数提供了便利)进行分析,发现总量TFP如果没有借贷约束将会上升11.3%;如果资本扭曲消除了,总量TFP将会上升22.6%;如果产出扭曲也同时消除了,总量TFP的增长将达到45.2%。当将模型估计结果与基于模型的虚拟现实的实验结果相比较,发现借贷约束在日本制造业部门是资源错配的重要原因,但却不是主要原因。Burak等(2011)通过建模使得资本和金融市场摩擦的相互作用内在地决定了企业资本一劳动比例的选择,模型的均衡解表明融资条件差的企业会变得劳动力更加密集,从而部门间资本与劳动力的配置存在错配,部门的特征在某种程度上决定了其从金融部门的发展中所获得的收益。

Virgiliu和Xu(2014)考察了加入企业家融资约束的企业动态模型,当参数与厂商数据特征吻合时,模型预测即使在一个没有外部融资的经济体,金融摩擦导致的资源错配对TFP损失的贡献至多占总损失的5%-7%;当模型参数不吻合厂商数据时,金融摩擦引起的资源错配可以解释绝大部分TFP损失。企业内部积累可以缓解生产能力高的厂商更高融资需求的约束,由此降低TFP损失。Ajay Shenoy(2012)将要素市场和金融市场扭曲导致的要素错配量化分离,以对部门内要素配置成本的诱因进行分离剖析,总体要素配置效率的度量分解为要素市场和金融市场效率的度量,利用泰国粮食部门的家庭数据分析显示,要素和金融市场的失灵对要素错配的影响相当,而总体产出的增长更依赖于技术进步,效率(主要是金融市场效率)的提升对产出增长的贡献可以忽略不计。

国内也有相关研究关注金融资源错配问题。鲁晓东(2008)选择金融发展变量作为我国金融资源错配的代表变量,实证分析金融资源错配与经济增长、资本积累与全要素生产率之间的关系,认为由于我国金融体系中存在严重的金融资源错配现象,使得现有的金融体制并没有很好地发挥优化资金配置和优化生产要素配置的功能,反而对经济增长产生牵制作用。曹玉书和楼东玮(2012)测算了三次产业资本错配程度以及考虑资本错配条件的经济增长,认为资本错配即影响短期经济产出,也影响产出比例;如果消除错配因素,我国的经济增长率可以提高0.9%。李静等(2012)采用Hsieh和Klenow(2009)研究方法测度了中国制造业不同类型企业的资本错配程度,认为国有、集体企业的资源错配较为严重,并且在不同的地区也存在着资本错配的差异,如果能够有效消除资源错配,我国工业企业的全要素生产率可以提高51%以上。周黎安等(2013)的研究也认为在国有企业密集度、产业关联效应度高或资本密集度高的行业存在明显的资本错配,并表现出明显的经济周期效应。

通过上述文献的研究可见在不同经济体之间或者同一经济体内部都存在着不同程度的金融错配,而且越是金融市场不发达的经济体其金融错配的问题越是严重,同样在我国不同类型企业和不同地区也存在的金融错配的问题。所以,本文结合影响金融错配相关因素变量,通过构建系统动力学模型对金融市场摩擦、金融错配与要素生产率变动的演化机制进行仿真研究。