我国国债收益率曲线波动的主成分分析

2016-05-14 20:06叶美琴

时代金融 2016年6期

关键词:主成分分析

【摘要】近年来,我国债券市场飞速发展,银行间债券市场上已经形成了比较完善的国债收益率曲线。本文选择中央国债登记结算公司发布的银行间市场收益率数据,用主成分分析方法,对中国国债期限结构影响因素进行实证分析。实证结果显示,水平因素、斜度因素、曲度因素对收益率变化的解释能力分别为73%、19%、3%,三因素合计为95%,无论是解释能力还是曲线形态都接近美国等发达国家。

【关键词】国债收益率 期限结构 主成分分析

一、引言

各国利率期限结构的研究中,采用最多的是国债收益率。国债利率是典型的无风险利率,是其他信用品种、衍生金融工具以及权益类品种定价时参考的基准。在西方发达国家,国债发行规模较大,期限齐全,而且形成了活跃的二级交易市场,从而国债收益率曲线期限结构完整,能很好的反映出市场的波动情况,因此,通常选取国债收益率曲线数据进行利率期限结构研究。

我国国债也是反应债券市场变化情况的最好品种,而且越来越体现出基准作用。特别是近几年,我国国债市场有了很大发展,一级市场上,国债发行规模不断增大、期限结构越来越齐全,二级市场上的交易也日益活跃,国债因为流动性好、利率较少受发行人控制,比企业债和金融债等信用债更加活跃、更能灵敏准确反应和引导市场变化。我国银行间债券市场上已经形成了较为可靠的债收益率曲线,中央国债登记结算公司编制的国债收益率曲线极具权威性,能真实的反应银行间债券市场交易的国债收益率情况。

有了即期国债利率曲线,将不同期限的收益率曲线进行比较,就能解构出收益率曲线的变动规律。Robert Littterman, JoséScheinkman(1991)认为,债券收益率曲线的变动形式主要有三种:平行移动,斜向移动,曲率移动。这一观点后来得到许多专家的认可。因为不同市场的成熟情况不同,收益率曲线的这些变动的形式也不尽相同。本文将在中债登编制的国债即期收益率曲线基础上,从时间序列角度,应用主成分分析方法研究我国国债收益率曲线变化的主要影响因素,解构我国国债收益率曲线的主要变动形式。

二、文献综述

(一)国外文献

Robert Littterman,JoséScheinkman(1991)提出的将利率变动影响分为水平、曲度、斜度,对后来的利率影响因素研究产生了深远影响。他们在研究中借鉴了罗斯的多因素套利定价理论,运用多因子模型来研究美国国债收益率曲线的影响因素。他们的研究表明固定收益证券收益率的大部分波动可以用三个因素解释:水平因素、倾斜因素、曲率因素。其中,水平因素对各个长短不同期限的债券收益率都有显著影响;倾斜因素对短期债券和长期债券的影响方向是相反的;曲度因素对短期和长期债券影响方向相同,对中期债券影响方向与长短期相反。

在此之后,涉及到国债收益率影响因素研究时,主成分分析方法被许多国家研究人员广泛采用。DEcclesia & Zenios(1994),Sherris(1994),Bühler & Zimmermann(1996),Maitland(1999), Martellini & Priaulet(2000)),Schere & Avellaneda(2000))分别对德国、澳大利亚、瑞士、法国、意大利、南非、拉美等国家、地区的债券收益率曲线进行研究,结果表明,利率变动绝大部分可以用这三个因素来解释。David J.Bolder,Grahame Johnson,and Adam Metzler(2004)选取1986年至2003年加拿大国债收益率年度数据,按照宏观经济变化情况分为两个阶段研究,表明不同阶段水平、斜度、曲度有所变化,但两个阶段中三个因素的累计解释能力都达到99%以上。Francis X.Diebold,Canlin Li(2006)采用三因素来解释和预测国债收益率的变化,拟合结果很好。Christophe Perignon, Daniel R.Smith,Christophe Villa(2007)用主成分分析法分析了美国,德国和日本的国债收益率曲线,三因素的解释度分别是美国99.9%,德国、日本98.7%。Januj Juneja(2012)对美国、德国和英国1985年到2005年期限为1年、3年、5年、7年和10年的国债收益率年度数据进行研究,得出在三因素的解释能力上,美国和德国比较相似。

(二)国内文献

我国的实证研究发现,水平、斜度、曲度这三个主成分对利率期限结构变动有90%以上的解释能力,但随着研究中样本数据选取的不同,这三个因素各自的解释能力有很大差异。

林海(2003)选取上交所国债收益率数据进行研究,结果是水平因素的解释度为94.86%.王一鸣(2005)研究表明,第一个因素作用显著,对所有期限债券的收益率都有显著影响,解释能力达到43%;第二个因素对中长期债券影响显著;第三个因素主要是影响长期债券;第四个因素对短期和长期债券产生显著影响。陈勇(2010)对2005至2010年银行间市场月度数据进行研究,得出水平因素解释能力为60%,斜度为25%,曲度为11%.Hu Zhiqiang,Lin Feng(2007)选取上交所2003年1月到2005年6月的国债数据分交易日、月度对我国国债收益率曲线的三因素进行研究,说明中国整体解释度低于发达国家,且观察期对解释度有影响,频率越低,解释度越高。张志刚(2008)利用上交所2007年1月10日~2008年3月10日每周周三国债的数据,得出第一个主成分解释能力为40.78%,第二个主成分为27.62%,第三个主成分为24.4%,说明我国国债收益率曲线的平行移动不够显著,更多的是非平行移动。唐革榕,朱峰(2007)研究了上交所2001年8月30日至2002年12月13日的国债收益率数据,研究结果表明,水平因素、斜度因素和曲度因素对收益率曲线变化的解释度分别为41.67%、32.29%和16.88%,三因素合计为90%以上,说明三因子模型可以反映国债收益率期限结构变化的绝大部分。夏濛炎(2007)用2005~2006年上交所周末数据,得出前三个主成份对总方差的贡献度分别为63.444%,25.689%和 6.239%,对总体方差的累计贡献度达到95%以上。

(三)国内外文献评述

由于国内债券市场发展较晚,研究也晚,国内的研究较少,且数据使用上往往不正确。国内文献对债券收益率影响因素的主成分研究没有形成统一的结论,主要是因为这些研究是在债券市场发展的不同时期作出的,样本数据存在很大差异。相比之下,国外的研究较早,且相关文献比较多。

三、模型介绍

人们在建立计量回归模型时,为了更准确地反映事物的特征,经常会将较多的解释变量加入模型,这既使模型变的复杂,而且变量之间往往会存在多重共线性。通常采用降维的方法来解决这一问题,将所有变量的信息用少数几个变量来表示。主成分分析(principal components analysis)是由Hotelling 1933年提出的。它通过损失比较少的信息,将多个变量综合成几个新变量。

主成分分析思路如下:假设原始变量为X1、X2……Xp,对应的均值为,标准差为S1、S2……Sp.首先将样本变量标准化,仍记为X1、X2……Xp.假设F1、F2……Fp是原始变量的主成分,可以分别用X1、X2……Xp线性表示,主成分应满足:(1)主成分是原始变量的正交变换;(2)各主成分之间不相关;(3)主成分与原始变量的总方差是一致的。

主成分分析的步骤为:第一步,确定原始变量。原始变量根据问题分析需要确定,之间应该有较强的相关性,否则就不存在公共因子。第二步,计算相关系数矩阵。从相关系数矩阵可观察变量之间相关性强弱。第三步,选择保留的主成分个数。保留多少个主成分是根据保留部分的累积方差在总方差中占比,也就是累积贡献率。

在研究期限结构的变化中应用主成分分析方法,就可以从利率的变动中分解出变动的主要形式。

四、实证分析

(一)样本及数据选择

1.期限选择。虽然债券品种非常多,对应的剩余期限也很丰富,我们仅选择关键期限收益率进行研究。财政部一般把1年、3年、7年、10年作为国债关键期限,上述期限国债是发行的重点,发行量大,交易活跃,数据更加准确。市场投资者广泛认可的中央国债登记结算公司网站发布的国债收益率曲线选择的关键期限是:2m、3m、6m、9m、ly、2y、3y、5y、7y、10y、15y、20y、30y(m代表月,y代表年),本文直接采用中债登的关键期限国债收益率作为分析对象。

2.市场选择。2013年10月末,银行间市场规模占我国债券市场规模的91.2%,在我国债券市场中居于绝对主导地位,而且有权威的收益率数据,因此,我们选择银行间国债收益率曲线作为分析对象。

3.数据跨度选择。选择周数据。一般认为选择年度数据拟合最好,但中国国债市场近些年来才发展比较迅速,中债登从2006年才开始编制银行间债券收益率曲线,若选择年度数据则样本量过少,因此选择周数据进行分析。

(二)数据检验

1.相关性检验。只有变量之间存在相关性,才能做主成分分析,因此先对变量进行相关性检验。检验结果如下:

表1 原始变量相关系数表

从以上相关系数表可以发现,期限越接近的收益率之间具有越强的相关性,期限间隔越远的收益率之间相关性越弱。从总体来说,各个期限利率之间都具有较强的相关性(最低的也达到了0.6以上),可以进行主成分分析。

2.平稳性检验。要对时间序列数据进行分析,首先应该判别其是否平稳。本文采用扩展的Dickey-Fuller(ADF)法对所考察期限的收益率时间序列进行单位根检验。收益率序列无明显的时间趋势,因此选择带有截距项但不包含趋势项的模型。

表2 收益率序列的单位根检验

上述平稳性检验结果意味着在我国的利率期限结构中,中长期利率序列是平稳的,而5年以下(不包括5年)的中短期利率是非平稳的。对各期限收益率进行一阶差分,差分后序列在5%水平下平稳。

(三)实证结果

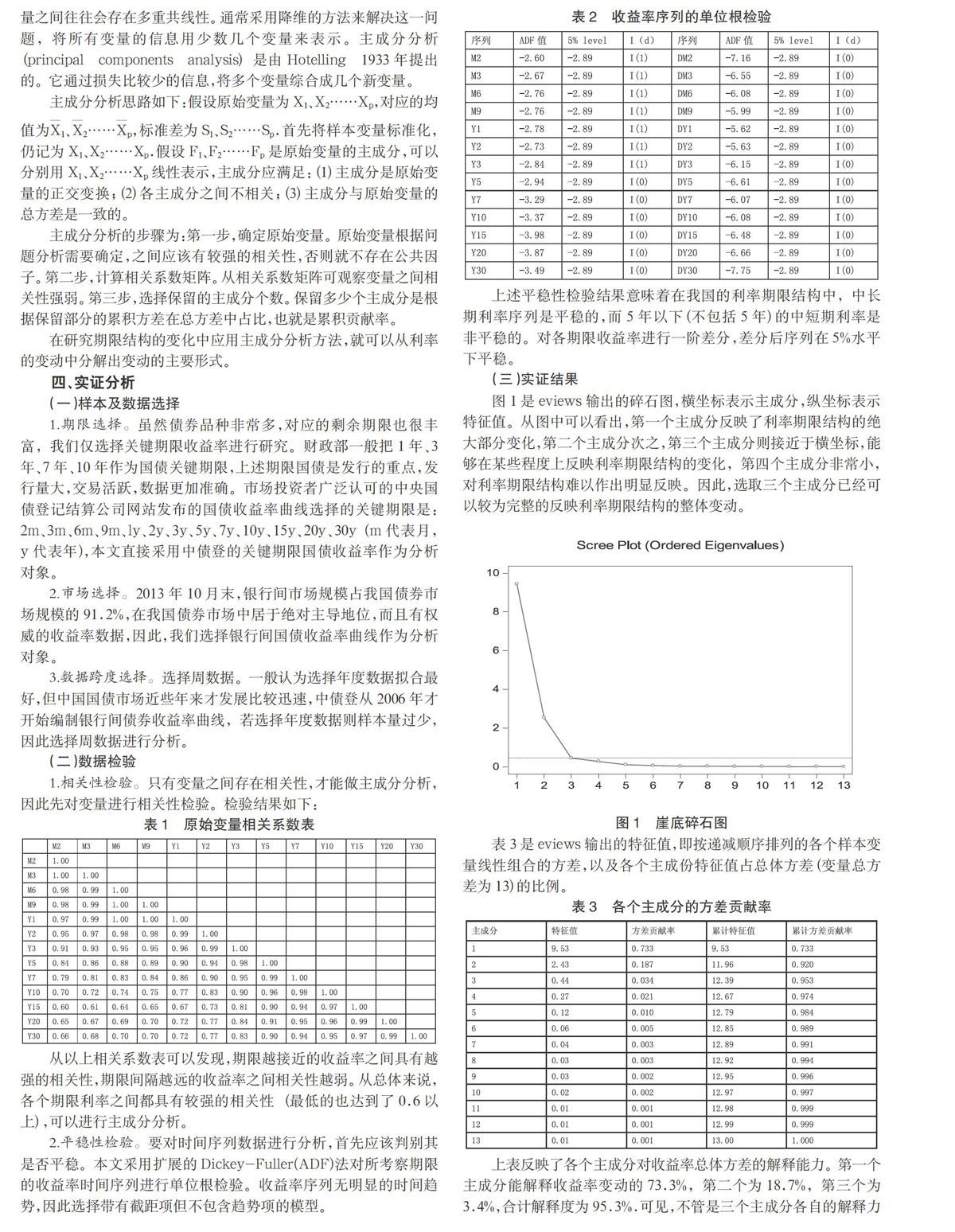

图1是eviews输出的碎石图,横坐标表示主成分,纵坐标表示特征值。从图中可以看出,第一个主成分反映了利率期限结构的绝大部分变化,第二个主成分次之,第三个主成分则接近于横坐标,能够在某些程度上反映利率期限结构的变化,第四个主成分非常小,对利率期限结构难以作出明显反映。因此,选取三个主成分已经可以较为完整的反映利率期限结构的整体变动。

图1 崖底碎石图

表3是eviews输出的特征值,即按递减顺序排列的各个样本变量线性组合的方差,以及各个主成份特征值占总体方差(变量总方差为13)的比例。

表3 各个主成分的方差贡献率

上表反映了各个主成分对收益率总体方差的解释能力。第一个主成分能解释收益率变动的73.3%,第二个为18.7%,第三个为3.4%,合计解释度为95.3%.可见,不管是三个主成分各自的解释力度还是累计解释力度都接近发达国家水平。

根据上述结果可以提取出三个主成分,为了分析这三个主成分的属性,下面我们分析各个时间序列原始变量与主成分之间的关系。

表4为因子载荷量,为各个时间序列原始变量用主成分表示的系数。表5可以表示为图2.从表5和图2中可看出,前三个主成份基本上对所有原始变量的方差变动都具有较大的贡献,第一个主成分对各个期限债券影响程度相似且都显著,从因子载荷图上看近似为一条直线,表示水平因素;第二个主成分对短期债券影响为负,对长期债券影响为正,表示斜度;第三个主成分对短期和长期债券影响为正,对中期债券影响为负,表示曲度。影响银行间各种期限国债收益率变动的因素主要就是这三个。

表4 因子载荷量

图2 因子载荷图

水平、曲度、斜度这三条曲线形态与三因素对收益率变动的解释能力和发达国家的很相似,这表明近几年来,我国债券市场已经有了很大发展,逐渐与国际接轨。

五、结论与政策建议

近几年来,中国国债市场快速发展,收益率曲线影响因素形态越来越接近发达国家,但还是存在一些问题。应该继续加强国债的管理,以国债管理改革来促进国债收益率曲线的完善。本文提出以下四点建议:

(一)进一步统一国债市场

国债市场被人为割裂成银行间和交易所两个市场,两个市场交易主体和价格体系都不同。虽然近几年基本实现了跨市场发行、跨市场交易,但依然存在着相同债券的价格和收益水平不同的现象,这影响了国债收益率曲线的构建。相关责任部门应进一步推进市场的统一。

(二)完善做市商制度

借鉴国际经验,完善做市商制度,提高做市商的政策地位,采取有效措施鼓励和支持做市商做市,发挥其在一级市场的认购和二级市场的做市功能,这有利于保持市场运行的连续性。

(三)支持衍生产品的发展

国债期货的推出,促进了现货市场的统一联通,提高了期、现货市场间的联动性。相关部门应大力支持开发远期交易、利率互换、国债预发行、期货交易等各种交易工具。

(四)放宽市场参与主体的资格,增加其数量和类型,以利于国债市场价格的形成

完善银行间市场的分层准入机制,将证券机构吸纳到银行间市场上来;鼓励公募理财产品入市,促进市场流动性的提升;条件成熟时,允许国外投资者持有一定数量的国债,充分利用国际资源,扩大境内债券市场资源配置的范畴。

参考文献

[1]Robert Littterman, JoséScheinkman.Common factors affecting bond returns [J].Journal of Fixed Income ,1991:P54-61.

[2]David J.Bolder, Grahame Johnson,& Adam Metzler.An empirical analysis of the Canadian term structure of zero-coupon interest rates [J].Bank of Canada Working Paper,2004(48):P1-41.

[3]Hu Zhiqiang, Lin Feng.An empirical study on the variation of the treasury bond yield curve based on the principal component analysis in China [J].IEEE,2007:P4105-4108.

[4]Januj Juneja.Common factors, principal components analysis, and the term structure of interest rates[J].International Review of Financial Analysis,2012:P48-56.

[5]姚长辉,梁跃军.我国国债收益率曲线的实证研究[J].金融研究,1998(8):P12-18.

[6]唐革榕,朱峰.我国国债收益率曲线变动模式及组合投资策略研究[J].金融研究,2003(11):P64-72.

[7]王一鸣,李剑峰.我国债券市场收益率曲线影响影响因素的实证分析[J].金融研究,2005(1):P111-P123.

[8]夏潆焱.中国利率期限结构的实证研究[D].成都:西南财经大学,2007:P1-176.

[9]张志刚.我国国债收益率曲线的股价与应用研究[D].湖南:湖南大学,2008:P1-P65.

[10]陈震.中国国债收益率曲线研究[D].上海:复旦大学,2009:P1-206.

[11]陈勇.宏观经济、货币政策与债券市场—理论分析与中国实证[D].天津:南开大学,2010:P1-169.

[12]邱峰.打造完美的国债收益率曲线助力其功能发挥[J].国际金融,2014(3):P52-56.

作者介绍:叶美琴(1986-),女,汉族,安徽安庆人,北京工商大学经济学院硕士研究生,研究方向:资本市场。

猜你喜欢

计算机教育(2016年8期)2016-12-24

商场现代化(2016年29期)2016-12-23

现代经济信息(2016年27期)2016-12-16

湖北农业科学(2016年18期)2016-12-08

时代金融(2016年29期)2016-12-05

中国房地产·学术版(2016年10期)2016-11-18

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

商业经济研究(2016年14期)2016-09-14