浅析“营改增”对建筑施工企业的影响及应对策略

2016-05-14 08:33李家强

经济师 2016年5期

李家强

摘 要:文章以建筑施工企业为例,分析了营改增对建筑施工企业供应商选择和物资采购、税务管理和会计核算,以及财务报表等的影响,以更好应对营改增对建筑施工企业财务和税务状况的影响。

关键词:“营改增” 建筑施工企业 影响与对策

中图分类号:F810

文献标识码:A

文章编号:1004-4914(2016)05-116-02

从2016年5月1日起,营改增试点范围将扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围。本文以建筑施工企业为例,分析了营改增对建筑施工企业供应商选择和物资采购、税务管理和会计核算,以及财务报表等的影响,以更好地应对营改增对建筑施工企业财务和税务状况的影响。

一、营改增对建筑施工企业供应商选择和物资采购的影响

由于营改增之前,建筑业的营业税率为3%,营改增之后建筑业按照11%的税率计征销项税,要使企业的整体税负低于营改增之前的税率,是否有足够的进项税抵扣是关键。

假如某工程含税合同价位M,则销项税额为M/(1+11%)×11%=0.0991M,营改增之前应交的营业税为M×3%,要使营改增前后税负相等,则进项税额应为0.0991M-0.03M=0.0691M,则购入可抵扣进项税的材料的含税价为0.0691M/0.17×1.17=0.4756M。也就是可抵扣进项税额的购进材料占合同总价的比例高于47.56%时,应缴纳的增值税会低于营改增前的营业税。

企业在选择供应商时,会倾向于能提供增值税专用发票的一般增值税纳税人。由于建筑施工行业会有较大比重的人工成本,而人工成本又无进项税可抵扣,企业可考虑部分劳务让第三方劳务公司提供,并取得劳务公司的增值税专用发票。

对于物资采购,为了能使进项税抵扣,企业可考虑延迟部分物资采购或者延后取得增值税进项发票。另外,改革前,集团总公司进行集中采购可以节约采购时间,节约采购成本。但是改革后,若是集团公司集中采购,则只能由集团公司进行抵扣。因此可以考虑,由成员公司与供应商签订合同,发票抬头开成成员公司。

二、营改增对建筑施工企业税务管理和会计核算的影响

施工企业往往在全国各地会有众多项目。如果每个项目均配备财务、税务人员,人工成本大且标准难以统一,可以考虑税务、财务的集中化处理。

改革前,集团公司可将工程分给成员公司,并代扣代缴营业税,在成员公司向集团公司办理验工计价时结转同比例的营业税。改革后,集团公司要与其具有法人资格的成员公司签订合同,成员公司应就取得的收入在当地缴纳增值税,集团公司不可代扣代缴,这将加大纳税工作量。可以考虑将原来的法人成员公司撤销,或者在新设立企业时,不再考虑将其设为法人,如分公司等。

增值税专用发票是施工企业进行进项税抵扣的重要凭据。应加强发票管理,取得的增值税专用发票,须在180天内完成认证和抵扣工作。

营改增后,施工企业的会计核算也会发生一些变化。营改增之前,施工企业通过“应交税费-营业税”、“营业税金及附加”科目进行营业税核算,营改增之后,施工企业需要在“应交税费-应交增值税”科目下进行增值税核算,同时该科目下设置了“销项税额”、“进项税额”、“已交税金”、“转出未交增值税”、“进项税额转出”等科目,增加了会计核算的难度和工作量,企业应做好相关人员的培训工作。

三、营改增对建筑施工企业财务报表的影响

由于增值税属于价外税,而营业税属于价内税,在实施营改增之后,会对施工企业的财务指标产生影响。

1.营业收入的变化。在企业业务量不变的情况下,营业收入主要取决企业提供建筑施工服务的价格。如果下游企业能够抵扣进项税的话,施工企业的价格理论上可以提升为原来的1.11倍,那么营业收入其实是没有变化的。而如果下游企业不能够抵扣进项税,那么下游企业很可能不会接受提价,则会导致营业收入下降。

2.营业成本的变化。营业成本主要取决于购进的材料和固定资产的折旧。营改增后,由于可以抵扣进项税,在价格不变的情况下,材料和固定资产的入账价值均会降低,那么营业成本也会降低。

3.资产负债率的变化。在采购价格不变的情况下,购进工程物资、固定资产的入账价值会降低,如果企业负债总额不变,那么资产负债率会有所提高。

4.净利润的变化。净利润变化取决于营业收入、营业成本、营业税金及附加、所得税等的综合变化。

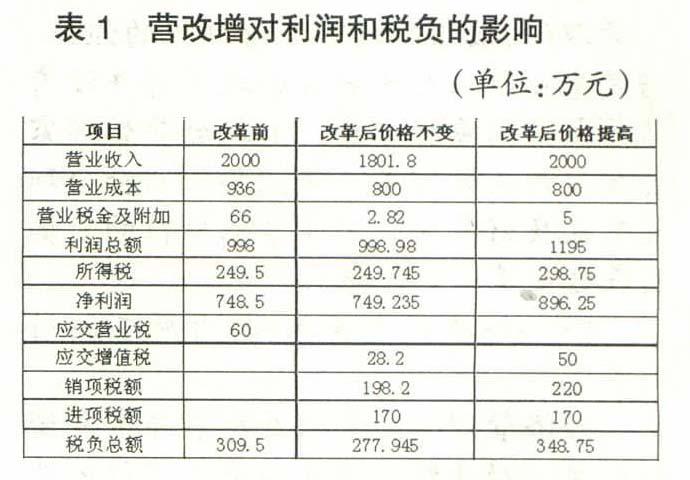

假设某公司2016年某月的销货款为2000万元,设购进材料800万元(不含税),进项税额136万,并于当期投入使用。购入固定资产200万(不含税),进项税34万。缴纳营业税税率为3%,改革后缴纳增值税税率为11%,城建税和教育费附加合计10%。为简化,其余项目暂不考虑。营改增对利润和税负的影响,如表1所示。

从表1可以看到,如果改革后价格不变,公司净利润较改前有所增加。如果公司能够在改革后提高价格,那么净利润会增长较大。税负总额跟可以抵扣进项税的材料比例有很大关系。如果价格不变,税负总额会有所降低,但是利润变化不大。

四、对分包、挂靠公司的影响

《建筑法》规定:“禁止总承包单位将工程分包给不具备相应资质条件的单位,禁止分包单位将将其承包的工程再分包。”另外建筑法也规定总承包公司只能将部分工程发包给分包单位。但在实务中,有些承包单位将全部工程转包给分包单位。而这些分包单位可能存在资质不够、施工水平有限等问题,存在不少安全隐患。营改增之后,如果总承包人全部转包,则能够从其账务中发现没有可供抵扣的外购材料。而对于“包工头”或者小规模纳税人,也无法抵扣进项税,利润空间随之减少。另外下游企业如能够抵扣进项税,也会向上游企业索要增值税进项发票,那么这些“包工头”或者无资质的公司或因无权开具相应发票而丧失竞争力。一旦税务机关认定总承包人为非法转包或非法分包,就会禁止总承包人抵扣进项税额,总承包人的利润空间也会缩水。这样一来可以对非法转包或者分包起到了遏制作用。

对于挂靠公司,因为不要发票,所以购进材料的价格较低。而营改增之后,如果不要发票,那么就无法抵扣进项税,那么就会影响这些挂靠公司的利润空间,并不利于挂靠公司的生存。

参考文献:

[1] 穆燕秋(导师:冯建).我国“营改增”改革对公司财务影响的探讨.西南财经大学硕士论文,2013

[2] 周涛.“营改增”税收政策对施工企业财务会计的影响企业.改革与管理,2016(1)

(作者单位:青岛地铁集团有限公司 山东青岛 266000)

(责编:若佳)

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

商(2016年32期)2016-11-24

人间(2016年27期)2016-11-11

财会学习(2016年19期)2016-11-10