成都银行IPO遭中止审查 利润大降20%前路不明

2016-05-24 18:57占昕

投资者报 2016年18期

占昕

作为中西部首家资产、总存款双双突破千亿元大关的城市商业银行,成都银行如今没落,被本土的成都农商行大幅赶超,目前总资产仅是对方的一半

随着地方城商行和农商行IPO相继获批,第三拨银行上市热潮即将掀开。不过,在证监会排队审核的银行中,却有一家银行的状态为“中止审查”,该银行为成都银行。

中止的原因为“申请文件不齐备等导致审核程序无法继续”,对此,成都银行在回复《投资者报》记者采访时表示,IPO中止主要是由于更换会计师所致。

然而,一波未平,一波又起。因多项业务违规事项,被中国银监会四川银监局连开四张罚单的公示再次将成都银行推上了风口浪尖,所涉问题包括贷款资金被挪用、未严格执行贷款受托支付、向授信客户转嫁房屋抵押登记费和因贷前调查不尽职造成在项目资本金未到位的情况下即发放贷款,总计罚款90万元。

更戏剧化的一幕曾发生在成都银行迈出上市第一步的时候,2014年6月,已准备3年的成都银行在证监会网站预披露了招股书,与此同时,一手推动成都银行上市的成都银行原董事长、行长毛志刚却因涉嫌受贿罪被提起公诉。

被中止审查后,对于是否还将继续IPO,预计何时能够恢复申请审查等问题,成都银行并未给出相关解释。

净利大降被本土农商行赶超

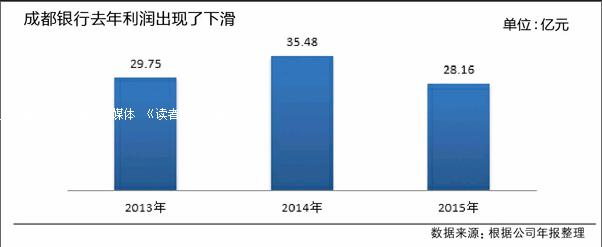

与多数已上市和拟上市城商行均实现净利润增长,甚至两位数增长相反,被中止审查的成都银行2015年的业绩有些落后。

2015年,成都银行累计实现净利润28.21亿元,同比减少7.31亿元,降幅20.58%。

不良贷款率较2014年增加1.16个百分点,为2.35%,拨备覆盖率为159.98%,所幸资本充足率15.95%,还相对较高。

成都银行成立于1996年12月30日,系四川省首家城市商业银行,2008年由“成都市商业银行”更名为成都银行。一度风光的成都银行曾是中西部首家总资产、总存款双双突破千亿元大关的城市商业银行,经营规模和综合实力稳居中西部城市商业银行首位。而今,各数据却几乎被本土的另一家成都农商行所赶超。

根据年报,截至2015年末,成都银行资产总额3214亿元,各项存款余额2406亿元,各项贷款余额1344亿元。而成都农商行的总资产已高达6446 亿元,吸收存款4093亿元,客户贷款及垫款总额1771亿元,净利润43亿元,不良贷款率1%,同比增加0.05个百分点,拨备覆盖率423.27%。

截至2016年3月末,成都农商行已成为成都地区营业网点最多、覆盖面最广的银行业金融机构,与此同时,其在英国《银行家》杂志2015年发布的全球1000家大银行中排名较成都银行靠前71个位次,位列第237位。

上市推手倒在IPO之前

前董事长、行长毛志刚的落马无疑是对成都银行造成了较大的不良影响,毛志刚最终因犯受贿罪被判死缓。

应对事件影响和后续经营管理,时隔一年多不良影响是否已消除,人事和经营是否已稳定?面对《投资者报》记者的提问,成都银行方面表示比较敏感,涉及商业秘密,由于没有获得上级部门和董事会的授权,没有办法回复。

招股书显示,成都银行的发行规模不超过8亿股,发行完成后总股本不超过40.51亿股,占发行后总股本的19.75%。募集资金扣除发行费用后,将全部用于充实本行资本金。

毛志刚自2004年8月起开始担任成都银行董事长一职,直至2013年6月21日成都市政府第7次常务会议上被免去这一职务,在其掌舵9年间,由毛亲自主导的不良资产处置和引进多家境内外投资者的工作,使得在2000年接收严重资不抵债的原汇通银行后,连遭动荡、发展停滞的成都市商业银行在2008年末资本充足率上升到17.62%,核心资本充足率也达到16.55%。

2011年6月,成都银行临时股东大会上审议并通过了其IPO相关议案,2012年4月6日,成都银行向证监会递交IPO申请,但随后上市遭遇延期,直到李春城案引发的四川官场地震波及到成都银行,引发了包括第一大股东高层、董事长、行长等高层人事的动荡。

面对着最高层因受贿被起诉,成都银行在招股书中提示:“本行可能面临声誉风险”。其称,可能因为经营、管理及其他行为遭受负面评价,从而导致本行的业务开展及经济价值受到不利影响。

此外,近年来时而出现的成都银行股东对外转让股份的交易公告,也引发市场对银行股东持股的信心。

贷款集中度过高

本来,近年来经济发展活力四射的天府之国成都,是西部经济发展的领头羊之一,国家扶持力度也较大,借此区位优势,先起步的成都银行很有可能发挥重要的金融服务功能,但“服务区域经济、服务中小企业、服务城乡居民”的成都银行的贷款集中度过高的风险也是一件尴尬事。

2015年,成都银行贷款投放前五的行业分别是房地产业、制造业、批发和零售业、建筑业、租赁和商务服务业,分别占比15.14%、11.1%、8.93%、7.65%和7.38%。尽管较几年前的大户贷款比例和平台贷占比双双过高已有改善,但贷款结构仍未有明显优化的表现。

而2015年最大10户客户中就有8户直接与房地产和建筑相关,分别是成都市土地储备中心、成都市武侯发展有限公司、成都建筑工程集团总公司、双流县土地储备中心、成都市锦都工业建设投资有限公司、成都兴城投资集团有限公司、成都石化基地建设开发有限责任公司、成都浙中大地产有限公司。

采访中,在几位成都当地金融人士的眼中,成都银行和政府相关的项目较多是其给机构的一个印象。

猜你喜欢

先锋(2022年4期)2022-05-07

先锋(2019年11期)2019-09-10

先锋(2019年7期)2019-09-09

先锋(2019年8期)2019-09-09

先锋(2019年8期)2019-09-09

先锋(2019年2期)2019-03-27

先锋(2019年2期)2019-03-27

银行家(2018年11期)2018-11-16

财讯(2018年5期)2018-05-14

先锋(2018年2期)2018-05-14