浅析上市公司定向增发内在动因及对中小股东利益影响

2016-05-24 13:52孙德河

现代经济信息 2016年9期

孙德河

摘要:定向增发是当前市场上上市公司最重要融资手段,融资数量、融资规模逐年提升,2015年定向增发融资规模已超IPO融资规模,定向增发之所以受到上市公司、大股东及中小投资者追捧,主要在于定向增发可以快速改善上市公司财务状况或实现上市公司资产扩张、引入战略投资者、改善经营治理结构等多种目标,大股东及参与股东则通过二级市场的财富放大效应实现财富的快速增长。因为定向增发导致上市公司未来业绩预期的改变,从而引发股价短期剧烈波动,中小投资者因受益于股价短期的快速变化从而对定向增发公司追涨杀跌乐此不疲。然而,从长期的角度来看,定向增发未必带来上市公司业绩的长期增长。对于中小投资者的长期利益未来有利。

关键词:再融资;定向增发;非公开发行;财富效应

中图分类号:830 文献识别码:A 文章编号:1001-828X(2016)009-0000-02

引言

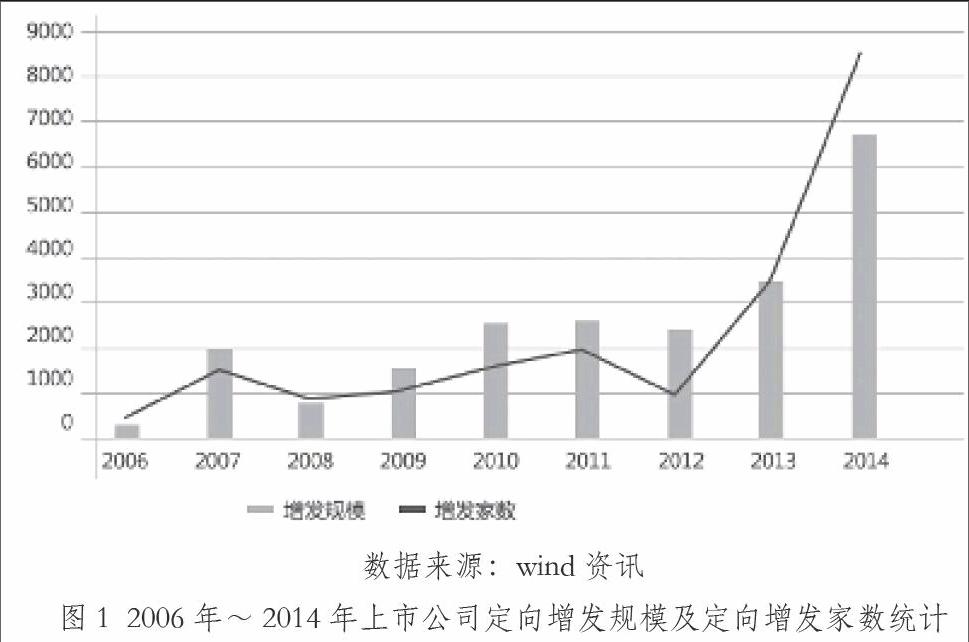

中国证券市场经历了自2005年开始进行的股权分置改革之后,一定程度上解决了上市公司大股东与中小股东之间流通权差异的问题,上市公司股改之后大股东可以通过二级市场进行套现,大股东与中小股东之间的利益开始渐趋一致:即提高上市业绩,从而实现股价上涨的要求。2006年5月中国证监会颁布了《上市公司证券发行管理办法》,确定了“上市公司发行证券,可以向特定对象公开发行,也可以向特定对象非公开发行”,之后上市公司采用非公司发行股份——即定向增发方式再融资的次数逐年增多,2014年、2015年更是成为国内上市公司定向增发集中爆发的两年,据不完全统计,2014年国内上市公司定向增发次数473例,2015年则增长到830例。二级市场上,一旦上市公司公布定向增发方案则必然引起股价短期内的大幅度波动,部分优质的定向增发方案甚至直接导致股价连续多个涨停。定向增发为何有如此快速的发展,投资者应该注意哪些问题,本文在重点对上市公司定向增发的内在动因进行详细分析研究的基础上,导出各种定向增发方案对中小投资者的优劣,进而建议投资者该如何选择定向增发公司获得股市红利。

一、定向增发概况

定向增发即非公开发行,指“上市公司采用非公开方式,向特定对象发行股票的行为”。 根据《上市公司证券发行管理办法》规定,发行对象不得超过10人,发行价不得低于公告前20个交易市价的90%,发行股份12个月内(认购后变成控股股东或拥有实际控制权的36个月内)不得转让。定向增发是为适应我国证券市场股权分置改革,而引入的一种不增加即期二级市场扩容压力的新证券发行方式。定向增发融资方式一经进入市场,就得到了迅速认可,2006年~2015年,发行家数逐年递增,已成为当前证券市场最主要的上市公司再融资方式。

从再融资出资方式划分,主要有两种方式,一种是货币资金出资,一种非货币资金出资。货币出资是当前定向增发出资的最主要方式;非货币资金出资一般为大股东以自有的企业资产出资,即采用定向增发与购买资产相结合的方式,将自有的企业股权直接折算为一定数量的上市公司股权注入上市公司,这类出资方式2014年以前相对较少,但近两年在定向增发案例中占比快速增长,大有超越第一种出资方式占比的趋势。

根据定向增发股份发行对象可以分为只向大股东(控股股东)发行的定向增发、只向外部机构投资者发行的定向增发和同时向两类投资者共同发行的定向增发三类。比较之下,有大股东参与的定向增发方案更容易提聚市场信心,更容易为中小投资者接受,尤其是大股东采用现金方式出资的定向增发方案,在二级市场引发的股价波动更为强烈。

二、上市公司定向增发方式再融资动因分析

根据wind资讯统计,2011年~2015年,上市公司采用公开股权发行方式再融资仅有22例,采用非公开定向增发方式的再融资案例为1931例,占全部增发案例的98.9%。之所以上市公司如此青睐定向增发,主要原因有以下几点:

1.发行门槛低、费用低廉

根据证监会2006年颁布的《上市公司证券发行管理办法》及2007年颁布的《上市公司非公开发行股票实施细则》,与公开发行相比,上市公司采取非公开定向发行股票方式融资,由于特定人不同于社会公众投资者,不需要监管部门予以特殊保护,定向增发的条件可不受《公司法》关于三年连续盈利及发行时间间隔的限制,使得上市公司新股增发的门槛大大降低。如表1所列,即使上市公司净资产为负数,只要找到出资方,即可进行定向增发,甚至可以在一年内进行多次定向增发。

同时,相较公开发行,定向增发不需要券商承销,发行费用大大降低,以2016年1月6日华侨城定向增发为例,相关各类费用仅占融资总额的1.26%,而2014年5月沧州大化的公开发行各类费用占融资总额的比例则高达10.61%,较低中间费用使得非公开发行的吸引力进一步增加。

2.快速提高每股资产净值,降低估值水平

中小板、创业板被市场诟病最多的就是市盈率、市净率过高,市盈率的改善需要提升业绩,短期内改善比较困难,而市净率是股价与每股净资产的比值,根据《上市公司证券发行管理办法》第38条第1条“发行价格不低于定价基准日前二十个交易日公司股票均价的百分之九十”,多数公司定向增发价格远高于增发前的每股净值产,增发注入股份必然会对原有股份每股净资产起到增厚的作用,虽然增厚每股净资产的同时也会摊薄每股收益,但从二者变动幅度来看,每股净资产变动幅度远大于每股收益的变动幅度。

以万达院线2015年12月25日的定向增发为例,发行总数为5429.49万股,发行价格74.04元,定向增发前的股本为11.2亿股,2015年三季报EPS为0.85元,BPS为4.22元,定向增发后EPS下降到0.8107元,下降幅度4.62%,BPS则上升到7.45元,上升幅度为76.5%。由此可见,定向增发对二级市场估值的影响不言而喻。

3.定向增发有利于股价的稳定

与公开增发不同,由于定向增发发行股份12个月内(认购后变成控股股东或拥有实际控制权的36个月内)不得转让,使得短期内因股本增加摊薄每股收益而导致的短期二级市场抛售压力大幅度下降。之后,由于锁定到期内增发资产开始产生效益,EPS逐步回升将大幅度减少锁定到期后的二级市场抛压。

4.定向增发存在财富放大效应

定向增发带来的财富放大效应一方面来源于折价发行机制,另一方面来自于定向增发投资项目对上市公司整体价值的提高。过往的经验表明,定向增发价格一般按相关规定的下限执行,即定价基准日前二十个交易日公司股票均价的百分之九十。而定向增发从首次公布方案到最终的实施存在一个较长的过程,在此期间,二级市场因为信息的明确,股价往往会发生较大的变化,如此就为定增参与者提供了大幅度折价获取股份的机会。众多研究表明上市公司定向增发预案公告日、证监会批准日附近的短期超额收益变化最为明显,而最高的短期超额收益则集中在预案公告日前后。

就定向增发对公司整体价值的影响上,在我国完成上市公司股权分置改革之后,由于大股东持股可以在一定条件下直接向二级市场流通,相较单纯的通过占用上市公司资产 “圈钱”的方式,二级市场减持或直接的股权质押融资则更为便捷有效,因此上市公司大股东更愿意将优质资产注入上市公司,近几年来越来越多的大股东通过定向增发方式实现资产整体上市就是很好的例证。如上海汽车、美的集团、宏源证券等的整体上市案例,整体上市之后均在很长一段时间内实现了公司业绩的快速增长。即使大股东本身缺乏优质项目,也可采用定向增发外购资产方式实现业绩的提升。如2015年的华闻传媒通过定向增发外购影视类资产,实现了公司外延式购并增长的目标,直接提升了公司整体价值,实现了老股东及新股东的多方共赢目标。

5.定向增发引入战略投资者

战略投资者是指符合国家法律、法规和规定要求、与发行人具有合作关系或合作意向和潜力并愿意按照发行人配售要求与发行人签署战略投资配售协议的法人,是与发行公司业务联系紧密且欲长期持有发行公司股票的法人。战略投资者一般拥有比较雄厚的资金、核心的技术、先进的管理等,有较好的实业基础和较强的投融资能力,能够为上市公司带来大量资金支持,能够帮助上市公司改善管理能力,引进先进技术、促进产业结构的调整升级。战略投资者一般致力于长期投资合作,谋求长远利益回报。如永辉超市2015年8月8日通过定向增发引入“牛奶国际”公司作为战略投资者的增发方案,即收到了很好的预期效果。

三、定向增发对中小股东的利益影响

众多的研究资料表明,定向增发对上市公司长期业绩增长存在正向效应,但并不明显,主要有以下两点原因:

1.大股东操纵股价行为。根据对2011至2014年的多项定向增发案例的研究分析,上市公司在公布大比例面向大股东参与的定向增发方案前,往往会通过连续多次负面公告打压股价,当定向增发方案公告时,股价的压低至最大程度,之后又通过多次利好公告快速拉升股价,从而实现在定向增发方案实施时能够以极高的折价幅度、低股价低成本认购定向增发股份。研究表明,定向增发折价程度越大,对公司未来长期业绩负面影响幅度越大。由此,因定向增发前后,中小股东所持有的股票数量不变,未能获得折价增发带来的股票溢价流通利益,但却要承受未来可能的每股收益的下降产生的股价下跌损失,致使中小股东利益也受到侵害。

2.在大股东用非现金资产认购定向增发股份这一“双重关联交易”中,大股东很可能用劣质资产认购定向增发股份,使公司总体的资产质量有所下降,从而公司的长期绩效也有所下降。大股东一方面压低股价使股票高折价增发,另一方面以次充好将劣质资产注入上市公司,这严重侵害了中小股东的利益。比如,某汽车制造类公司在整体上市前资产负债率仅为20%多,但在整体上市后资产负债率迅速攀升至60%以上,虽然在当年也实现每股收益的大幅度上升,但在整体上市后的第二年、第三年资产收益率快速下降。

四、结论及建议

基于多种原因进行的定向增发对大股东及参与增发投资者较为有利,大股东通过定向增发可以在无需变现的情况下快速提高账面每股资产净值,而参与方则通过折价发行获得二级市场流通溢价收益,上市也可通过引进战略投资者达到改善公司经营治理水平的目标。

但对中小股东而言,则需要谨慎对待。大股东是否参与增发、定增投资项目资产质量等都会对公司未来业绩产生较大的影响。短期因定向增发引发的股价剧烈波动需谨慎参与。

对于证券市场管理层而言,进一步规范非公开发行制度非常必要。通过制度降低定向增发折价幅度。进一步细化大股东采用非现金认购股份的各项财务指标要求,防止以次充好对上市公司带来长期不利影响。

参考文献:

[1]耿建新,吕跃金,邹小平.我国上市公司定向增发的长期业绩实证研究[J].审计与经济研究,2011,06:52-58.

[2]章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007,12:63-68+97.

[3]徐寿福.大股东认购与定向增发折价——来自中国市场的证据[J].经济管理,2009,09:129-135.

[4]何丽梅.上市公司定向增发研究述评[J].财会通讯,2010,09:94-98.

[5]余丽霞,赵根.我国上市公司定向增发的财务效应研究[J].技术经济与管理研究,2011,04:119-123.

[6]杨靖,许年行,王琨.定向增发中的控股股东决策动机及特征解析[J].经济理论与经济管理,2011,09:48-55.

[7]何丽梅.我国上市公司定向增发折价研究——基于较完整市场周期的分析[J].经济管理,2010,02:144-151.

猜你喜欢

商业研究(2016年8期)2016-12-20

财税月刊(2016年6期)2016-10-08

商场现代化(2016年11期)2016-05-20

产业与科技论坛(2015年24期)2015-03-19