装备激励约束定价模式研究

2016-05-25 00:37蒋东良吕艳强

中国市场 2016年48期

蒋东良,吕艳强,2

(1.装备学院 研究生院,北京 101416; 2. 96124部队,吉林 通化 134000)

装备激励约束定价模式研究

蒋东良1,吕艳强1,2

(1.装备学院 研究生院,北京 101416; 2. 96124部队,吉林 通化 134000)

当前,我国装备定价模式的弊端逐渐显现出来,激励约束定价成为未来北京装备学院装备定价模式改革的方向之一。文章分析了我国现行军品定价模式存在的问题,结合我国装备采办市场的现状,论述了激励约束定价的基本原理,最后回归实践,对美国激励约束定价的主要方法进行了分析、介绍,为我国装备定价模式的改革提供了基本方向。

定价模式;激励约束;装备

我国当前仍然沿用5%固定利润率的军品定价办法,即军品价格=军品定价成本×(1+5%),装备定价模式较为单一。随着装备采办市场的改革与发展,北京装备学院逐渐认识到了现行装备定价模式的不足之处,通过借鉴、学习世界其他国家的先进经验,我国开始探索一种适合本国国情的装备激励约束定价模式。文章通过分析我国装备定价模式的现状,利用激励约束定价的基本原理,对北京装备学院装备激励约束定价模型进行了设计。

1 我国现行装备定价模式存在的问题

我国现行装备定价模式带有很强的计划经济色彩,虽然完全成本法的计价方法以及5%的固定利润制在一定程度上体现了军品生产“保本、低利、免税”的特点,但随着我国经济社会的进步,这种“一刀切”式定价模式的弊端开始显现出来。

1.1 装备价格虚高

企业的生产成本是其计算利润的基数,计价成本越大,企业盈利越多。因此,为了扩大自身生产成本,某些企业出现了规模过大、人员数量膨胀、资源浪费严重等现象,进而加剧了A-J效应,企业生产效率低下,不利于国防资源的合理配置。[1]承制单位把过多的精力用于争抢项目投资,盲目拓展业务量等方面,为了获得尽可能多的利润,某些企业甚至虚报成本,由此可见,我国现行的装备定价模式,是导致装备价格居高不下的重要原因之一。

1.2 抑制企业提高生产效率、创新技术的积极性

现行的装备定价模式只注重了产品的有形价值,对于武器装备的科技含量、质量水平、高素质人才的无形脑力劳动因素等缺乏考虑,无形价值并未在装备价格中得到充分体现,承制单位是否创新、是否注重成本与质量对提高利润并无实质性影响。更重要的是,与市场定价不同,成本加成法的定价模式导致企业的生产成本越低,其利润反而越低,即我们通常所说的“棘轮效应”“鞭打快牛”现象,企业缺乏降低成本的积极性。长此以往,不利于我国高科技武器装备的研发和装备效费比的提高。

1.3 不利于装备采办市场的健康发展

我国现行的装备定价模式相对于市场经济的发展滞后,装备价格仅仅起到了经济核算的作用,并没有充分反映市场的竞争机制以及装备的商品属性,甚至加剧了某些行业的垄断程度,决定装备价格的不是生产该装备的社会必要劳动时间,而是承制单位的个别劳动时间,不符合劳动价值论的原则,没有考虑到价格机制。[2]上述所言,既不利于采购方买到“质优价低”的产品,也不利于承制单位改善管理、降低成本、提升服务质量,最终则会降低装备采办效率,阻碍装备采办市场的健康发展。

2 装备激励约束定价的基本原理

激励约束定价,是按照购置目标价格实际情况,采用法规约束、精神鼓励、经济奖励、制度假设等各种激励约束手段,对装备价格进行激励与约束的装备定价模式,主要包括成本激励约束定价与综合激励约束定价。

2.1 成本激励约束定价[3]

2.1.1 基于固定利润率的成本激励约束定价模式

基于固定利润率的成本激励约束并没有改变“成本加成法”的利润计算方法,通过调整供求双方的成本差异分摊比率,起到激励约束作用,此种定价模式通常作为一种过渡性方案存在,其具体步骤如图1所示。

图1

首先,分别计算装备的目标价格、最低价格、最高价格。装备的目标价格是在前期装备立项论证阶段,由有关部门组织相关人员,结合装备建设的性能技术指标、采购数量、经费预算等因素,运用一系列的成本估算方法,例如参数估算法、项目估算法等形成的概算,在装备研制过程中,此价格会经过军方多次修改,以最后一次批准调整的数额为准。通常,最高价格高于目标价格的25%,最低价格低于目标价格的20%。

其次,根据我国装备采办市场的实际情况,将价格差异分摊比例定为3∶7。若实际价格超出目标价格,军方承担超出部分的30%,承制单位承担70%,若实际价格低于目标价格,则军方和承制单位分别承担价格节约部分的30%与70%。

最后,运用以上步骤的计算数据,确定装备最终价格。

2.1.2 基于结构性利润的成本激励约束定价模式

结构性利润的计算方法又称为“加权准则法”,这种激励约束定价模式克服了固定利润率的弊端,充分考虑了承制单位的努力水平、履约情况、资本投入等诸多因素,其具体步骤如图2所示。

图2

首先,与基于固定利润率的激励约束的第一步原理相同,分别计算装备的目标成本、最低成本以及最高成本,再根据承制单位的履约程度、资本投入等情况,依照事先确定的权数,运用“加权准则法”计算出武器装备的目标利润、最低利润、最高利润。

其次,计算成本差异的分摊比例。分别将目标成本、最高成本、最低成本记为PC、MC、LC,将目标利润、最高利润、最低利润记为PP、MP、LP,则供求双方成本差异分摊比例的计算公式为:

(1)实际成本低于目标成本:

承制单位的成本分摊比例(S1)=[(PP-LP)/(PC-LC)]×100%

军方的成本差异分摊比例=100%-S1

(2)实际成本高于目标成本:

承制单位的成本分摊比例(S1)=[(PP-MP)/(PC-MC)]×100%

军方的成本差异分摊比例=100%-S1

最后,根据最终确定的实际成本C,按照相应的成本分摊比例计算出承制单位的激励约束额度X(正负皆可),并在目标利润上作相应调整,得到装备最终价格,即P=C+(PP+X)。

2.2 综合激励约束定价

综合激励约束定价(有限激励定价)依然沿用了“成本项+利润项”的传统价格模式,但是其把装备的科技含量、相关软件开发、质量进度等多种属性考虑在内,利润随着装备各个属性的不同程度而变化,克服了现行定价模式的很多弊端,比较符合我国的实际情况,是未来装备定价改革的主要方向。

2.2.1 基本构成及原理

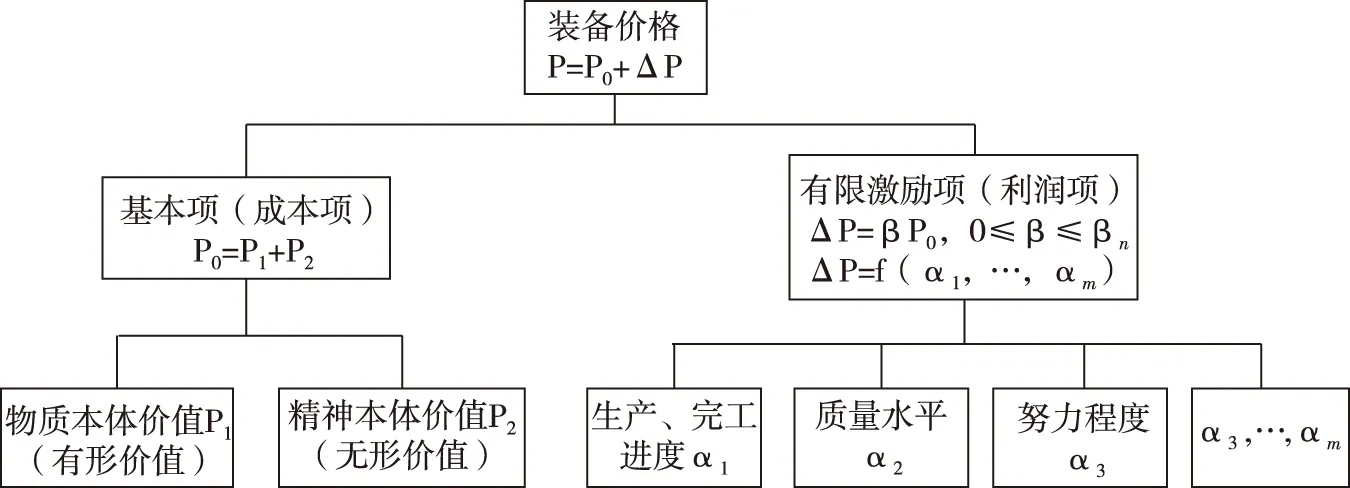

综合激励约束定价模式的主要结构[4]与基本原理,如图3所示。

图3

图3中,P由P0和ΔP两部分组成,P0表示装备的计价成本,ΔP是随机利润项,这与传统“成本+利润”式的定价结构并无多大差异。

其中,成本项P0包括有形价值P1和无形价值P2。有形价值P1的计算方法相对固定,与现行装备定价模式中成本的计算方法基本一致,并无明显变化。而将无形价值P2计入成本则是该激励约束定价模式的创新点之一,充分考虑到了武器装备上附加的高素质劳动人员的无形劳动,反映了现代化装备的技术属性,适应现阶段武器装备发展的高技术趋势。

激励项ΔP主要针对固定利润率的弊端,将利润的确定方法进行了很大程度的改良,将利润高低与任务完成进度、质量水平、厂商努力水平等因素联系起来。图3中,α1,…,αm分别为各影响因素的激励系数,ΔP可直接由其函数求得。另外,通过对各激励系数的分析评价,也可得出利润激励的总系数β与α之间存在的关系,一般表示为函数形式,即β=g(α1,…,αm),总激励系数β有一定范围,不能超过其最高激励比例βn。因此,ΔP的两种计算方法为:

①ΔP=f(α1,α2,…,αm) ②ΔP=βP0

2.2.2 综合激励约束定价模式的评价

这种激励约束定价机制更多地结合了市场机制、竞争机制,注重装备的商品属性,并进一步将无形价值考虑在内,使得定价结构更加完善、公平。此外,灵活的利润计算办法弥补了现行成本价格模式的很多缺陷,将供应方的收益与自身的努力、能力水平联系起来,切实有效地起到了激励效果,改变了成本与利润成正比的状况,进一步促进我国武器装备技术、质量、性能等方方面面的创新与提高,有利于营造良好的市场环境,形成一种良性循环。

当然,综合激励约束的定价模式比较复杂,为了得到合理的价格,要考虑到影响价格的多种因素,然而考虑的因素越多,激励系数的计算就越困难,而且,无形价值的量化问题一直以来难以达成一致,虽然已经有了一些计算办法,但与标准化、正规化还有一定差距。

3 美国激励约束定价的主要方法

3.1 不变固定价格协议(FFP)

不变固定价格协议,即双方当事人应在合同签订之前就价格达成一致意见,除非合同中有明确规定的修改条款,装备价格在合同履行的整个过程中保持不变。这种激励约束定价方法切实有效,但略显极端,完全将风险转让给了承制单位,军方与承包商的成本差异分摊比例为0∶100%,无论是损失还是奖励,实际成本与目标成本之间的差值由承制单位一方承担,与军方无关,则承制单位成本利润的具体关系如表1所示。

表1

3.2 固定价格+鼓励金协议[5](FPIF)

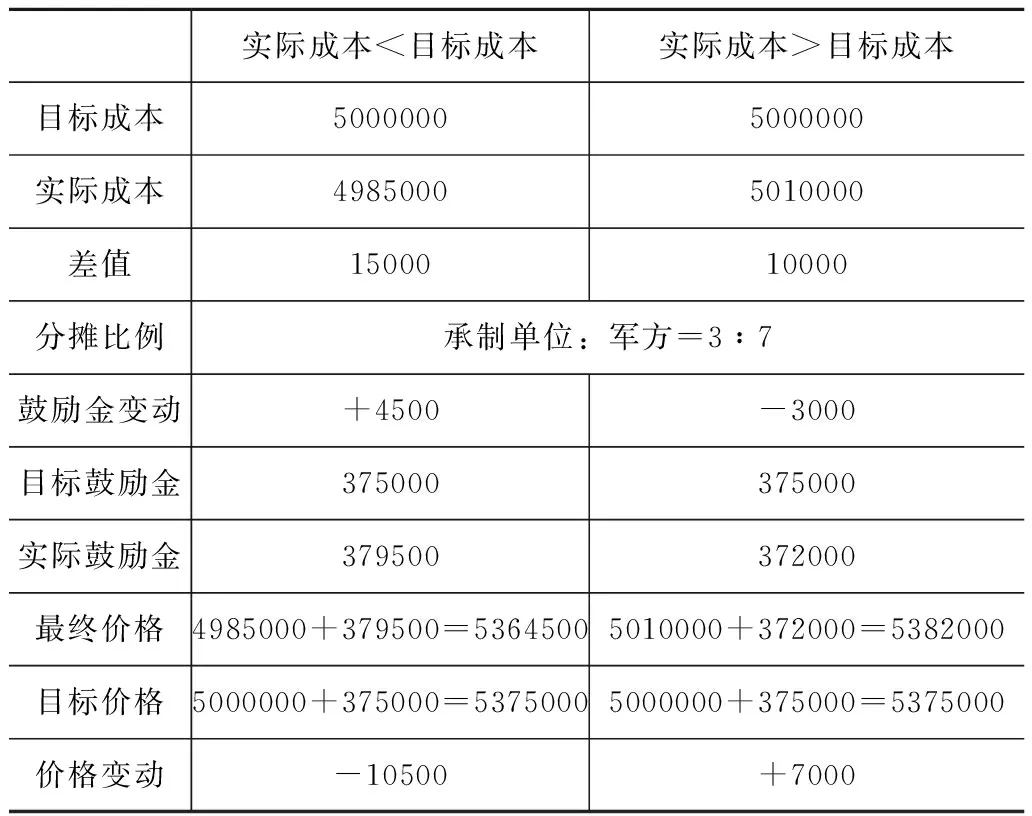

固定价格,指在合同签订之前,采购双方通过协商谈判,将目标成本、目标利润、目标价格、分摊比例以及价格上限进行确定。最终,根据实际成本与目标成本的差额以及分摊比例,计算合同双方承担的鼓励金数额,若实际成本超过合同最高限价,则最高限价为最终成本,超出部分全由承制单位承担,现从承制单位的角度,进行具体分析,如表2所示。

表2

3.3 成本+鼓励金协议(CPIF)

在这种激励约束定价中,各类补偿成本之和构成了合同的最终成本,最高鼓励金与最低鼓励金要求在合同签订之前确定。这类合同充分考虑到了装备研制生产过程中的不确定性,没有设定最高限价,仅仅给出了鼓励金的范围,分摊比例亦可视现实情况而定,较为灵活,适用范围更广。需要强调的是,鼓励金的范围一般在目标成本的基础上浮动,而且范围较大,这里暂且定为高于目标成本的25%,低于目标成本的30%。现以表为例,从承制单位的角度出发,进行具体解释,如表3所示。

表3

4 结 论

文章旨在为我国装备激励约束定价模式的建立提供一定的理论支撑,既借鉴了世界上已有的成熟理论与实践经验,又兼顾了社会主义市场经济与国防产品的特殊性,较为系统、全面地阐述了激励约束定价的基本原理与方法,虽然对于一些权数、参数以及影响因子的具体确定并未详细解释,但从宏观上为我国装备定价改革提供了一条基本思路。

[1]吴诗辉.装备激励约束定价的博弈分析[J].装备学院学报,2015(2):43-46.

[2]韩宪平,曲炜.装备采购激励价格模式研究[J].装备学院学报,2007(4):23-27.

[3]邵周元.美军装备价格管理改革及对我军的启示[J].中国总会计师,2013(3):97-98.

[4]舒本耀.装备价格理论研究[M].北京:国防大学出版社,2015:219-232.

[5]李前坤,张铮敏.基于AHP的质量激励价格模式研究[J].航空维修与工程,2010(6):82-84.

10.13939/j.cnki.zgsc.2016.48.032

蒋东良(1993—),男,硕士研究生。研究方向:装备经济管理。

猜你喜欢

系统工程学报(2021年4期)2021-12-21

中国人兽共患病学报(2021年2期)2021-03-28

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

湖南农业(2016年3期)2016-06-05

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年6期)2014-11-10

经济研究参考(2014年35期)2014-04-13

电测与仪表(2014年3期)2014-04-04