中国区域经济、金融发展差异分析

2016-05-25 00:37彭宝玉谢桂珍魏雪燕何月娟

地域研究与开发 2016年4期

彭宝玉 , 谢桂珍 , 魏雪燕 , 何月娟

(河南大学 a.区域发展与规划研究中心; b.环境与规划学院,河南 开封 475000)

中国区域经济、金融发展差异分析

彭宝玉a,b, 谢桂珍b, 魏雪燕b, 何月娟b

(河南大学 a.区域发展与规划研究中心; b.环境与规划学院,河南 开封 475000)

基于泰尔指数和GIS地图技术分析了2001年以来中国区域经济和区域金融发展差异。研究表明:全国省域层面金融发展差异显著小于经济发展差异,经济发展差异呈缩小趋势,而金融发展差异呈扩大趋势;经济发展差异主要由四大板块间差异形成,而金融发展差异主要由东部10个省份间差异形成;金融发展格局显著不同于经济发展格局,区域经济发展表现出显著的地带性差异,区域金融发展没有表现出地带性差异,西部省份金融比率提升显著,中部6个省份经济增长提速明显,但金融发展显著滞后。这意味着在区域层面上,经济发展只是影响金融发展的因素之一,其他因素如国家宏观调控、金融空间组织、金融机构的信用区域分配等都会影响区域金融发展。

经济发展;金融发展;区域差异;中国

0 引言

中国经济是典型的大国经济,区域发展是“重头戏”。中国新的区域发展战略思想强调要继续实施区域发展总体战略,促进区域协调发展[1]。金融发展可通过资本积累、技术进步、人力资本积累等多种渠道促进经济增长,对经济增长至关重要[2-4]。20世纪末中国开始金融业的市场化改革,金融发展进入一个新阶段,在金融资源总量增加的同时区域金融开始显著分化,区域金融发展问题受到越来越多学者的关注。

经济学的大量研究表明,伴随经济的快速发展是金融的相应发展[5-7],这意味着经济发展是影响金融发展的主要因素。在区域层面上,二者是否也是这种关系,或者说区域金融发展到底在多大程度上由区域经济发展决定,还是有其自身的发展规律?这已引起金融地理学者的关注[8],但相关的实证研究还很缺乏。中国区域金融发展差异的诸多研究[9-15]中,只有少数涉及区域金融发展差异和区域经济发展差异的关系[9-11]。周立等对1978—1999年中国金融发展地区差距状况的分析表明,政府的过度介入加剧了中国金融发展的不平衡,金融差距超过经济差距和财政差距[9]。部慧等分析了1997—2009年中国金融业的空间集聚,认为经济集聚远远先于金融集聚[10]。周丽丽等研究表明中国金融发展收敛速度远大于经济增长收敛速度[11]。这些研究要么没有直接对比区域经济金融发展差异[9-10],要么分析时段太早而没有涉及金融业市场化改革后的区域金融发展差异[11]。20世纪末中国开始金融业的市场化改革,金融系统逐渐摆脱行政计划色彩按市场化经营原则运行,这深深影响着不同区域的金融发展,也使得2000年前后区域金融发展差异并不具有可比性。那么,金融业市场化改革后中国的区域金融发展差异和区域经济发展差异到底是何关系?就区域协调发展而言是应该先调控区域金融发展差异还是先调控区域经济发展差异?这成为区域协调发展背景下亟待解决的问题。本研究基于泰尔指数和GIS地图技术,使用同一分析指标对中国内地2001—2014年的区域经济和区域金融发展差异进行时空对比分析,以期为区域金融协调发展提供指导。

1 中国的经济金融发展

1.1 经济发展分析

2001年以来中国经济持续快速增长。2001年GDP增长指数和人均GDP增长指数分别为108.3,107.5,之后经济增长不断加速,2007年达到最高增速,二者分别达到114.2,113.6,之后经济增长速度逐步回落,2014年GDP增长指数和人均GDP增长指数分别为107.3,106.7,呈现出平稳中速增长态势。产业结构处于调整变迁之中,突出表现为第一产业的持续下降和第三产业的持续上升。三次产业结构比例由2001年的14.1∶44.7∶41.3、2007年的10.4∶46.7∶42.9变化为2014年的9.2∶42.7∶48.1。其中,第二产业和工业增加值占GDP的比例在2006年达到最大值,分别为47.4%,41.8%,之后在波动中下降,2014年分别下降至42.7%,35.9%。而第三产业则由缓慢增长转为快速增长,2013年第三产业增速开始超过第二产业和GDP增长,占GDP的比重每年提高超过1百分点。2012年第三产业占GDP的比重为45.5%,开始超过第二产业的比重(45.0%),成为中国经济的最重要部门。中国经济正处于结构转型期。

1.2 金融发展分析

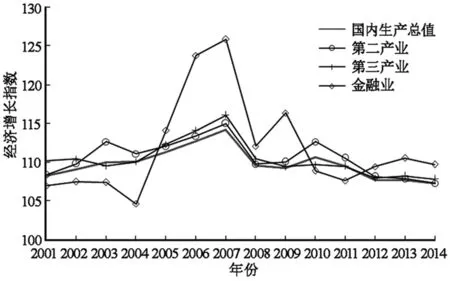

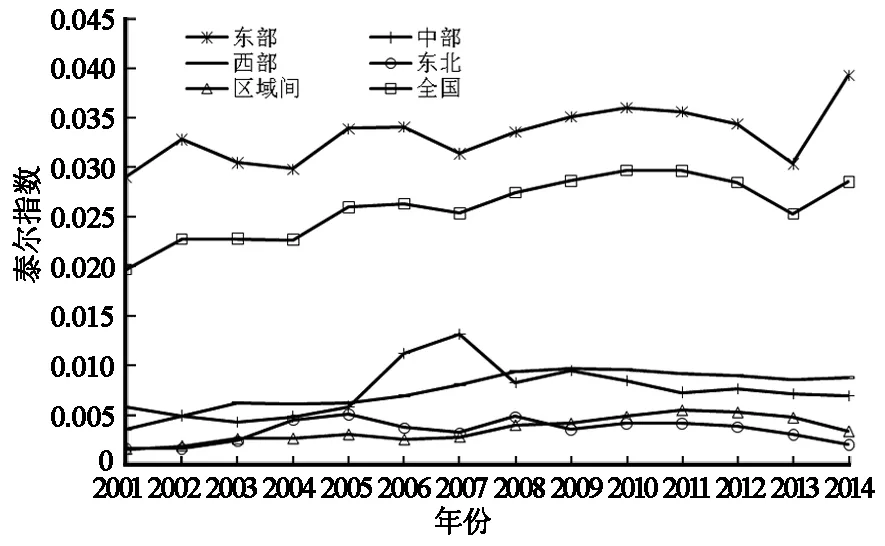

伴随中国经济的快速增长和产业结构变迁,中国金融业逐步由低速增长转为快速增长。2001—2004年,金融业增加值年增长率低于第二产业、第三产业和GDP增长率,2005年以来,除2010,2011年外的其余年份金融业增加值增长率都高于第二产业、第三产业和GDP的年增长率(图1)。2001—2004年,金融业增加值占GDP和第三产业的比重呈下降趋势,2005年以来稳步增加,2014年分别占国内生产总值和第三产业增加值的7.3%,15.2%。金融业正成为中国经济新常态下中低速增长时期一个快速增长的部门。

说明:数据来源于历年《中国统计年鉴》。

图1 2001—2014年中国经济增长指数(上年为100)

Fig.1 Economic growth indices of China from 2001 to 2014 (last year as 100)

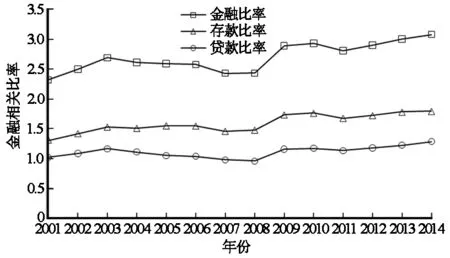

伴随金融业的快速扩张,金融机构、金融工具和金融资产规模不断膨胀,这一过程被称为经济的金融化。其中,金融资产规模相对于国民财富的比率即金融相关比率(FIR)[5]是目前研究中广为使用的度量金融发展的指标。金融资产包括流通中的现金、金融机构存贷款、有价证券(债券及股票)等。由于中国的金融业以银行业为主体,经济不发达地区尤其如此,实际计算中常用存贷款占GDP的比例作为金融相关比率的度量。本研究以金融机构的存款、贷款余额及二者之和分别除以GDP作为银行资产规模的度量,分别称为存款比率、贷款比率和金融比率(图2)。伴随中国经济发展水平的不断提高和金融机构规模的不断扩大,经济金融化不断加深。金融比率由2001年的233%增加到2014年的最高值307%,年均增长2.18%。其中,存款比率上升最快,年均增长2.48%,贷款比例增加较少,年均增长仅1.80%。经济金融化的发展将加快经济资源配置的速度,提高资源使用效率,但也使资金流动性增强,容易出现区域资金分配不平衡。

说明:由历年《中国人民银行年报》的存贷款数据和历年《中国统计年鉴》的GDP数据计算而得。

图2 2001—2014年中国的金融相关比率

Fig.2 FIR of China from 2001 to 2014

2 中国区域经济发展差异分析

2.1 时间变化分析

选用泰尔指数作为区域经济发展差异分析指标,并将全国分为东、中、西、东北四大板块,根据整体差异、组内差异和组间差异的变化来分析中国区域经济发展差异的变化。数据来自历年《中国统计年鉴》,地域单元包括中国内地31个省份。东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10个省份;中部地区包括山西、安徽、江西、河南、湖北和湖南 6个省份;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12个省份;东北地区包括辽宁、吉林和黑龙江3个省份。

泰尔指数(T)计算公式为:

式中:yj为j地域的GDP占全国的份额;pj为j地域的人口占全国的份额。T指数越大表示区域间差异越大,反之越小。Tb为区域之间差异;Tw为区域内部差异。用Tb和Tw除以T可得各区域差异对总体差异的贡献份额。Yi为i地域GDP总量占全国的份额;Pi为i地域人口总量占全国的份额;i为四大区域。当j代表东部时为10,代表中部时为6,代表东北时为3,代表西部时为12。

图3 2001—2014年中国区域经济发展差异泰尔指数

2001—2014年中国区域经济发展差异泰尔指数分析结果(图3)表明:① 区域经济发展总体差异缩小趋势显著。2003年中国区域经济发展差异的泰尔指数增加到最大值0.057,之后就一路下降,到2014年下降到0.029。区域经济发展差异缩小趋势非常显著。② 四大板块间经济发展差异也呈显著缩小趋势。东、中、西和东北四大区域间的经济发展差异与全国总体差异的变化趋势高度一致,也是在2003年达到最大值,之后一路下降,到2014年下降到0.163。这反映出2000年以来中国实施的基于区域协调发展的区域板块发展战略卓有成效。其对全国总体差异的贡献由2001年的67.5%下降到57.0%,但仍然是全国区域发展差异形成的主要原因。③ 东部10个省份之间的经济发展差异显著缩小。东部10个省份之间经济发展差异的泰尔指数2002年相比2001年有少许上升,之后一直处于下降趋势,到2014年下降到0.014。其对全国总体差异的贡献由2001年的27.1%下降到2014年的25.3%。④ 中部6个省份之间经济发展差异变化不大。中部6个省份之间经济发展差异的泰尔指数在2008年达到最大值0.003,之后处于下降趋势,到2014年下降到0.002。2001—2014年间泰尔指数只增加了0.004。其对全国总体差异的贡献由2001年0.06%增加到2014年1.90%。⑤ 西部12个省份之间经济发展差异显著扩大。与全国趋势形成反差,西部12个省份之间经济发展差异的泰尔指数在2011年之前呈显著扩大趋势,2011年达到最大值0.024,之后泰尔指数有所缩小。其对全国总体差异的贡献也显著增加,由2001年的3.5%增加到2014年13.0%。⑥ 东北三省之间经济发展差异呈扩大趋势。由于近几年来黑龙江省经济增速减缓,使得三省之间经济发展差异与全国和其他三大板块不同,经济发展差异呈现显著的扩大趋势。由于经济总量较小,对全国总体差异的贡献也低,但贡献比例在增加。其对全国总体差异的贡献在2001年为1.3%,2014年增加到3.0%。

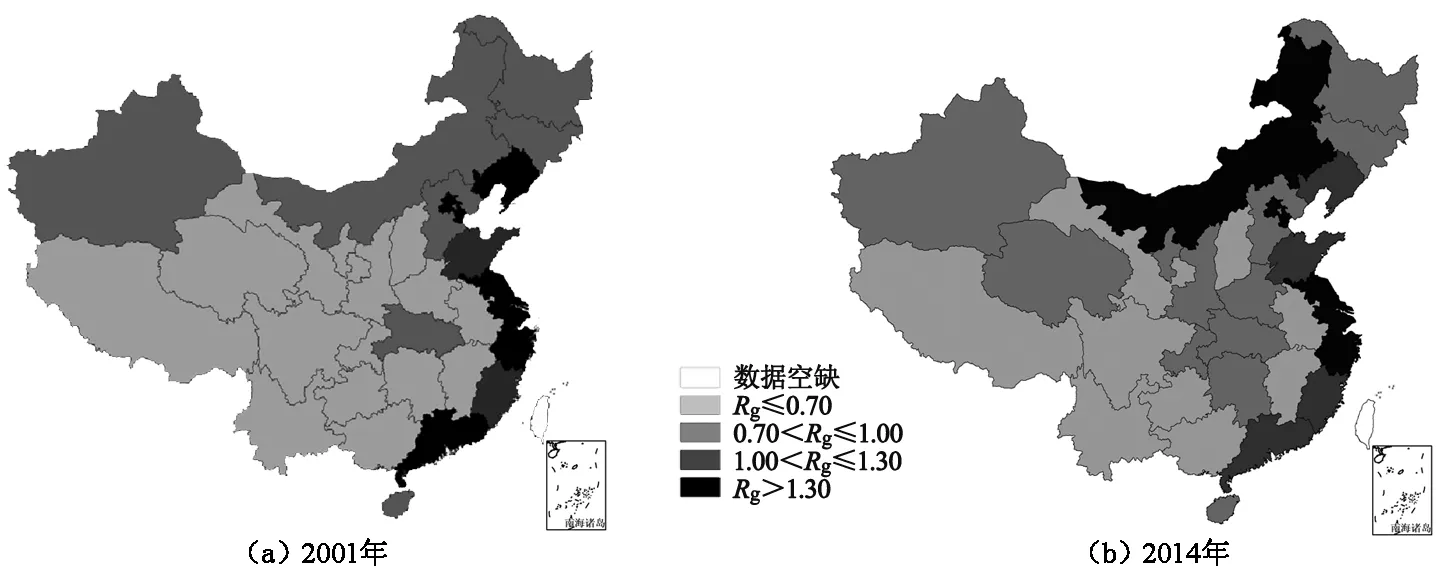

2.2 空间变化分析

以各省份人均GDP与全国人均GDP之比Rg作为分析指标,依照比值范围Rg≤0.70,0.70

图4 2001,2014年各省份人均GDP与全国均值之比

3 中国区域金融发展差异分析

对于金融发展的度量,仍采用最具代表性和广泛应用性的金融相关比率(FIR),即全部金融资产价值与全部实物资产价值之比。在实际应用中常简化为金融资产总量与GDP之比。本研究的金融比率指区域金融机构年末存贷款余额总量与GDP的比值。

3.1 时间变化分析

采用与区域经济发展差异分析相同的方法分析区域金融发展差异,数据来源于《中国金融年鉴》。泰尔指数计算公式为:

式中:i为四大区域;cij为i区域j省份的存贷款;C为全国存贷款;yij为i区域j省份的GDP;Y为全国GDP。

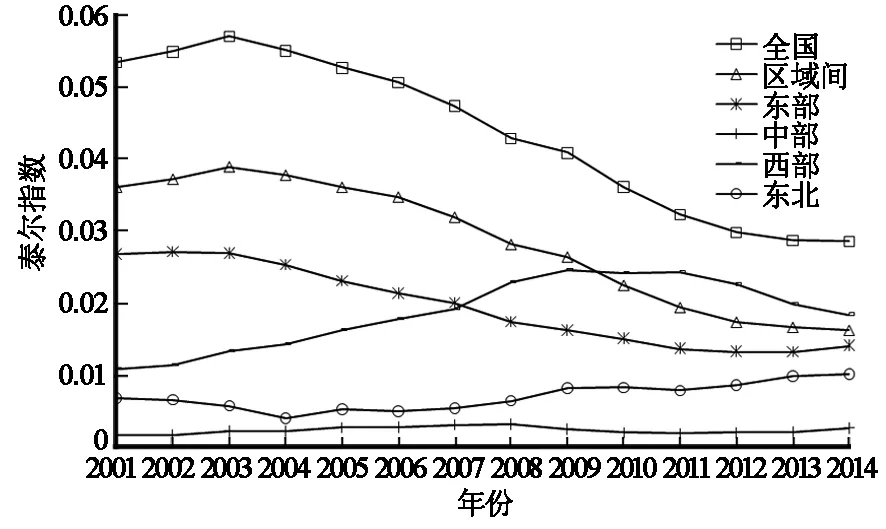

图5 2001—2014年中国区域金融发展差异泰尔指数

2001—2014年中国区域金融发展差异泰尔指数分析结果(图5)表明:① 区域金融发展总体差异呈不太显著的扩大趋势。2001年以来中国区域金融发展的泰尔指数略有增加,由2001年的0.020增加到2010年的最大值0.030,之后又有所下降,2014年为0.028。区域金融发展差异呈不太显著的扩大趋势,这与全国区域经济发展总体差异的缩小形成鲜明对比。② 四大板块间金融发展差异呈扩大趋势,对总体差异贡献在增加。四大板块间金融发展差异较小,泰尔指数多年位居最低或较低位置,但发展差异呈扩大趋势,泰尔指数由2001年的0.001 5增加到2014年的0.003 3,增长1倍多。对全国总体差异的贡献小于东部区域内差异对全国总体差异的贡献,位居第2位,贡献份额由2001年的7.80%增加到2014年的11.72%。③ 东部10个省份金融发展差异较大,是总体差异形成的主要原因,但变化平稳。东部10个省份间金融发展差异较大,高于全国水平,但变化不大。2001年泰尔指数为0.029,2014年为0.039。这种较大的差异是我国区域金融发展总体差异形成的主要原因,但贡献份额在下降。2001年对总体差异的贡献为80.50%,2014年的贡献为77.56%。④ 中部6个省份之间金融发展差异有所波动,但长期变化不大。中部6个省份之间金融发展差异在2006,2007年有显著上升,2006年以前泰尔指数都在0.006以下,2006年增加到0.011,2007年增加到0.013,之后又开始下降。2006年中部崛起战略开始实施, 区域金融差异扩大阶段正是中部崛起战略进入实施阶段。对全国金融发展总体差异的贡献小于东部、四大板块间差异的贡献,除2001,2006,2007年大于西部地区外,其余年份均小于西部省份间差异的贡献,位居第4位。⑤ 西部12个省份之间金融发展差异扩大显著。西部12个省份之间金融发展差异的泰尔指数由2001年的0.005增加到2014年的0.009,差异呈显著扩大趋势。对全国总体差异的贡献由2001年的3.12%增加到2014年的6.26%。⑥ 东北三省之间金融发展差异变化不大。东北三省金融发展差异泰尔指数2001年是0.002,2014年为0.002,除2004,2005,2008年有显著增加外,其他年份变化不大。由于经济总量较小,对全国总体差异的贡献也小,多年在1%以下。

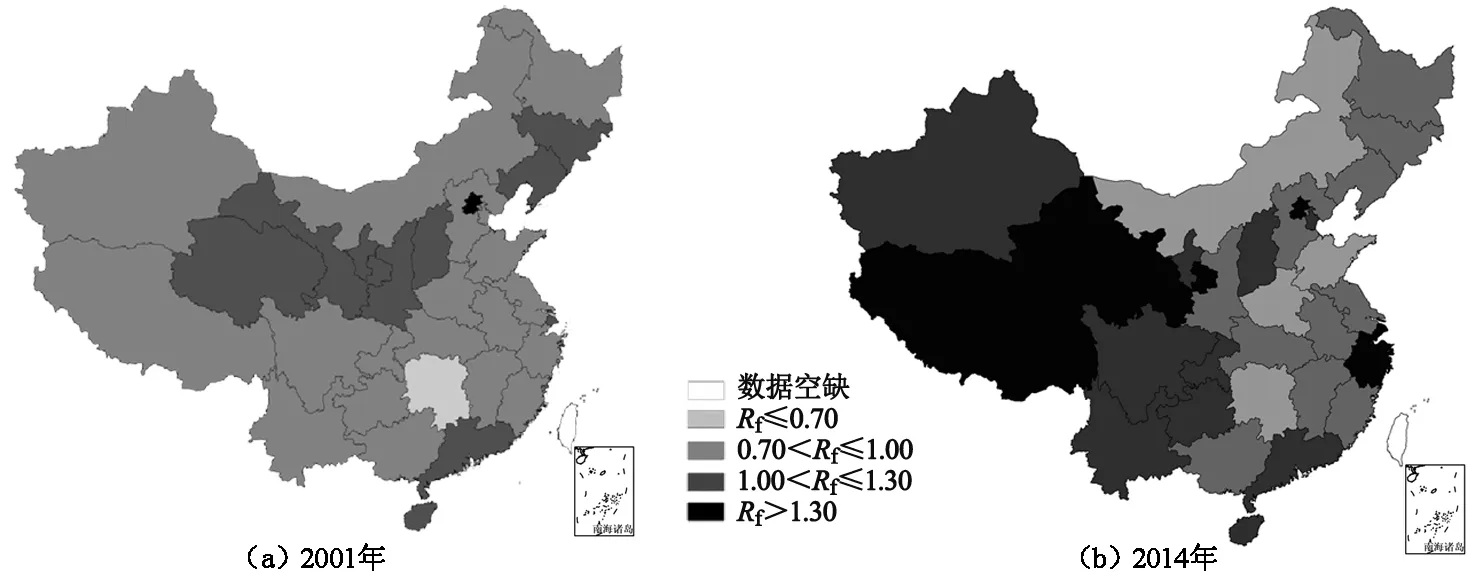

3.2 空间变化分析

以各省份金融比率与全国金融比率平均水平之比Rf作为分析指标,依照比值范围Rf≤0.70,0.70

图6 2001,2014年各省份FIR与全国均值之比

4 结论

2001年以来,中国区域金融发展差异明显不同于区域经济发展差异的变化。① 区域金融发展差异显著小于区域经济发展差异。2001年以来中国区域经济发展差异泰尔指数的最小值是2014年的0.029,而区域金融发展差异指数最大值出现在2010,2011年,只有0.030。全国层面上区域金融发展差异显著小于区域经济发展差异。这与省内区域金融发展差异远大于区域经济发展差异形成鲜明对比[16]。② 区域经济发展总体差异呈显著缩小趋势,而区域金融发展差异则呈扩大趋势。2001年以来全国区域经济发展总体差异呈现显著缩小趋势,区域人均GDP极差显著缩小;区域金融发展差异则呈不太显著的扩大趋势,区域金融比率极差显著扩大,区域间金融发展分化显著。③ 区域经济差异和区域金融差异的形成原因不同。区域经济发展差异主要由四大板块间差异造成,而区域金融发展差异主要由东部10个省份间差异造成。西部12个省份与全国的区域发展差异趋势不同,经济发展差异和金融发展差异都呈显著扩大趋势。④ 区域金融发展格局显著不同于区域经济发展格局。中国的区域经济发展呈显著的地带性差异,但区域金融发展并没有表现出地带性差异。东部省份除北京、上海外其他省份金融发展水平并不高,相反西部省份金融比率提升显著。2001年以来中部6个省份经济增长显著提速,但金融发展显著滞后。尽管东部地区GDP占全国较大份额,但除北京、上海外其他省份在存贷款方面并未表现出显著优势;中部地区尽管经济增长在提速,但信贷资金向中部流动的趋势并不明显。

在区域层面上,影响金融发展的因素是多方面的,经济发展只是影响因素之一,或者说并不是区域金融发展的决定性因素。其他因素,如国家宏观调控、金融空间组织、金融机构的信用区域分配等都会影响区域金融发展。以信用区域分配为例,金融机构并非仅仅依据区域经济增长和投资回报率中性分配信用[17],区域信用获得具有显著的再分配成分,并不仅仅取决于区域经济增长。我国传统的区域信用分配模式公平和均衡配置色彩很浓,尽管地区存款量差别较大,但信用分配的区域差异相对较小,致使区域间金融资产差异较小[18]。20世纪末我国开始金融业市场化改革,银行资产在区域间的流动性增强,向北京、上海金融中心集中集聚趋势非常明显,但向特殊区域如西部省份倾斜的趋向依然突出,致使部分西部省份金融比率较高。鉴于金融发展对经济增长的重要影响,根据当前的区域金融发展差异态势,区域调控政策需要在金融发展对区域经济的增长效应和公平效应间做出权衡。

[1] 人民论坛编辑部.习近平新区域发展观图解[J].人民论坛,2014(15):16-17.

[2] Levine R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688.

[3] The World Bank.Financial Inclusion Strategies Reference Framework[M].Washington,D.C.:The World Bank,2012.

[4] The World Bank.Global Financial Development Report 2014:Financial Inclusion[M].Washington,D.C.:The World Bank,2014.

[5] Goldsmith R W.Financial Structure and Development[M].New Haven:Yale University Press,1969.

[6] Levine R.Finance and Growth:Theory and Evidence[J].Handbook of Economic Growth,2005,1:865-934.

[7] Greenwood J,Smith B.Financial Markets in Development,and the Development of Financial Markets[J].Journal of Economic Dynamics and Control,1997,21(1):145-181.

[8] Martin R.Money and the Space Economy[M].London:John Wiley & Sons,1999.

[9] 周立,胡鞍钢.中国金融发展的地区差距状况分析(1978—1999)[J].清华大学学报:哲学社会科学版,2002,17(2):3-10.

[10] 部慧,梁小珍,皮理.我国金融业区域发展差异的空间统计分析[J].系统工程理论与实践,2014,34(5):1171-1180.

[11] 周丽丽,杨刚强,江洪.中国金融发展速度与经济增长可持续性——基于区域差异的视角[J].中国软科学,2014(2):58-69.

[12] 李敬,冉光和,孙晓铎.中国区域金融发展差异的度量与变动趋势分析[J].当代财经,2008(3):34-40.

[13] 孙晓羽,支大林.中国区域金融发展差异的度量及收敛趋势分析[J].东北师大学报:哲学社会科学版,2013(3):45-49.

[14] 王修华.我国区域金融发展差异的比较[J].经济地理,2007,27(2):183-186.

[15] 豆晓利,王文剑.中国区域金融发展差异、变动趋势与地方政府行为——兼论分税制改革对中国区域金融差异的影响[J].上海金融,2011(2):9-15.

[16] 彭宝玉,张敏,郭扬.河南区域经济、金融空间结构变化对比分析[J].地域研究与开发,2012,31(5):157-161,170.

[17] Werner A R.Crises,the Spatial Distribution of Economic Activity,and the Geography of Banking[J].Environment and Planning A,2013,45(12):2789-2796.

[18] 彭宝玉,李小建.银行业空间组织变化及其地方效应[M].北京:科学出版社,2016.

Regional Disparity Comparisons between Economic and Financial Development in China

Peng Baoyua,b, Xie Guizhenb, Wei Xueyanb, He Yuejuanb

(a.InstituteforRegionalDevelopmentandPlanning;b.CollegeofEnvironmentandPlanning,HenanUniversity,Kaifeng475000,China)

Based on Theil index and GIS, the paper compares regional disparities of economic and financial development in China. The results indicate that regional disparity of financial development is much less than that of economic development. Since 2001, regional disparity of economic development has reduced and that of financial development has widened. Regional disparity of economic development mainly resulted from the difference of Chinese four major economic regions, and regional disparity of financial development mainly results from the differences between Chinese east provinces. Regional disparity of economic development show significant differences between economic zones and that of financial development has not displayed this characteristic. These indicate that the relationship between regional financial development and regional economic development is not simple positive correlation; many factors such as state macro-control, financial spatial organization and credit allocation of financial institutions all can affect the regional financial assets.

economic development; financial development; regional disparity; China

2016-01-04;

2016-06-10

国家自然科学基金项目(41471105);河南省高校科技创新团队支持计划项目(16IRTSTHN012)

彭宝玉(1972-),女,河南邓州市人,副教授,博士,主要从事金融地理与区域发展研究,(E-mail)pbyu@henu.edu.cn。

F129.9

A

1003-2363(2016)04-0001-05

猜你喜欢

数学物理学报(2022年1期)2022-03-16

小读者(2021年20期)2021-11-24

小读者·爱读写(2021年10期)2021-11-05

当代水产(2019年11期)2019-12-23

思维与智慧·下半月(2018年1期)2018-01-24

知识经济·中国直销(2017年8期)2017-09-05

中国惯性技术学报(2015年1期)2015-12-19

中国土地科学(2014年4期)2014-03-01

无锡职业技术学院学报(2013年6期)2013-03-11