优化建筑企业存货出入库管理的探讨

2016-05-30 06:08刘建英

新经济 2016年4期

刘建英

摘 要:存货是建筑企业重要的流动资产,存货管理的改善能大量减少对建筑企业资金的占用,提升企业的综合竞争力。本文主要从出入库管理角度从出入库业务流程出发,以改进业务流程为起点探索改进出入库管理的办法。

关键词:存货 入库 出库

随着现代企业管理制度的日趋完善,存货管理也成为现代企业管理的重要组成部分。存货是损益表中销售收入和销售成本的来源,购入存货则占用企业资金,出售存货则实现销售收入和现金流入,通过实施正确的存货管理方法来降低企业的平均资金占用水平,提高存货的流转速度和总资产周转率,才能最终提高企业的经济效益。因此,企业若要保持较高的盈利能力,应当十分重视存货的管理。

一、建筑企业存货出入库管理的重要性

对建筑企业,持有一定数量的存货是十分必要的,但存货越高,占用的资金越多。加强存货管理不仅是企业生产经营顺畅的保证,而且也是影响企业资金周转率和获利能力的重要因素。

(一)存货管理能极大影响企业的资金周转率。

建筑企业由于建筑合同金额大,占用资金多,存货的有效管理有利于减少存货资金占用,加速资金周转。正确的存货出入库管理方法可以通过降低企业的平均资金占用水平,提高存货的流转速度和总资产周转率。

(二)存货管理能极大提升企业管理水平。

如今,从财务分析角度,对于建筑行业的企业而言,留在报表中的存货由两部分组成:实物存货;工程结算大于工程施工的存货。实物存货对应的是原材料科目,工程结算大于工程施工的存货对应的是工程施工科目即没有结转成本的余额。

通过分析原材料科目就可以知道哪些物资是过早采购没有在实际的施工过程中被领用,其过早采购没有任何意义,且造成了资金的大量占用,并加大了仓储成本和管理成本以及遗失等各种风险,总之不必要物资的提前到货占用了大量资金。原材料科目的余额过高说明企业需要分析原因并优化采购合同的签订,合理确定到货时间。

二、建筑企业存货出入库管理存在的主要问题

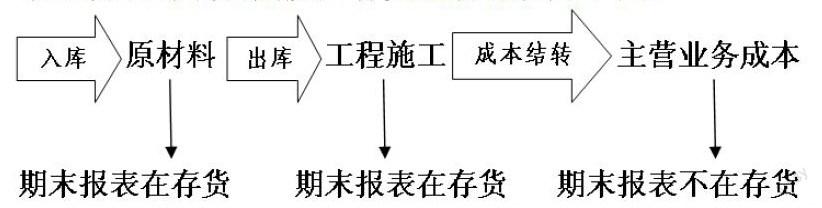

从财务会计科目角度,存货流转流程如下图:

因此,存货的管理包含了三个阶段:入库,出库,成本结转。

以下通过对入库业务流程中存在的问题加以探讨,并探索改进入库业务流程的途径和方法。

(一)存货入库管理

1.现有入库业务流程

第一步、由采购部编制合同流水号签订采购合同,采购合同中约定付款条件,价格,交货时间等内容。

第二步、采购人员编制预付款支付申请单,财务部门审核相关资料后按照合同支付。

第三步、由仓库管理员和检验人员等对实物存货验收入库,同时材料控制将物资数量等录入存货管理系统。

第四步、采购人员编制到货款支付申请单,将付款申请单和入库资料同时递交财务部,递交的入库资料为开箱检验报告、入库单、供应商开具的发票;经审核无误后财务部门办理账面入库和支付到货款。

2.当前入库存在的问题

(1)当前業务流程第四步入库时间滞后

当前入库业务流程第三步和第四步不合理,账面入库时间过于滞后。业务人员在办理到货款支付节点才递交供财务账面入库的资料:供应商开具的发票,入库单,开箱检验报告。也就是业务人员递交到货款支付申请单时才具备账面入库条件,账面才入原材料科目。在支付到货款时才入库,将入库和付款同步进行,使入库时间过于滞后。

(2)账面入库和仓库入库数量不符

账面入库时间远远迟于仓库入库时间,账面月末入库与仓库入库不符。仓库物资已经领用,库存为0时,账面还因为没有资料无法真正入库,只能通过暂估入库处理。暂估入库由于是估计精确,大大降低了账面数据与实际业务的一致性,另一方面暂估入库时往往进项税没有入账而导致早交增值税的现金流出或增值税进项过期无法抵扣的损失,原因是供应商通常发货时就开具有180天的认证抵扣期限的增值税发票,业务人员将发票滞留造成发票过期无法抵扣,从而造成进项税损失。由于时间和数量上的不符,月末账面入库无法和仓库入库加以核对。

(3)原材料科目分拆和分析难度大

由于账面入库迟于实际仓库入库时间和暂估入库,降低了数据及时有效性,加大了存货管理的难度。从财务分析角度,留在报表中的存货由两部分组成:实物存货;工程结算大于工程施工的存货。实物存货对应的是原材料科目,工程结算大于工程施工的存货对应的是工程施工科目即没有结转成本的余额。原材料科目有余额说明物资到货时间过早,占用了大量资金,原本通过分析原材料科目就可以知道哪些物资是过早采购没有在实际的施工过程中被领用,但由于账面入库迟于仓库入库,账面原材料余额不准确,且暂估入库的处理加大了原材料科余额的分拆和分析难度,无法准确分析无效物资的明细和比例,无法计算占用资金金额和期间,无法估计增加的仓储成本和管理成本,无法预测遗失等风险,为存货有效管理带来困难。

3. 优化途径和解决方法

(1)优化入库业务流程:将第四步的入库移到第六步进行,并将第三步做改进。具体是第三步在原来的基础上增加以下内容:入库单及时传递到费控人员供申请进度款,业务人员在仓库实物入库当月将入库资料递交财务部门,递交的入库资料为开箱检验报告、供应商当月开具的增值税发票、入库单。财务人员审核增值税发票,入库单,合同三者一致即通常所说的三单匹配且签字流程齐全后办理账面入库流程。月末确保财务系统入库与存货管理系统入库在金额上一致。

(2)优化存货管理系统,使存货管理系统月末能形成入库汇总表并具备通过合同号联查等各种查询功能,实现月末仓库、存货管理系统、财务系统核对,保证仓库入库与存货管理系统在数量上一致, 确保存货管理系统入库与财务系统入库在金额上一致。实现存货管理系统和会计系统的链接,月末查询和对账。

(3)加强财务部门的分析能力和管理职能,分析原材料科目的形成原因,对于由于单据传递延迟,业务流程不合理等非常规原因形成的原材料应建立统计台账,由专人负责整改。排除上述非常规原因形成的原材料科目金额后,参照存货管理系统的入库资料分析哪些合同的提前到货形成了原材料科目余额,并统计提前到货的天数,为后续确定到货时间提供参考,并优化采购合同的签订,合理确定到货时间。

(二)存货出库管理

以下通过对出库业务流程中存在的问题加以探讨,并探索改进出库业务流程的途径和方法。

1.现有出库业务流程

第一步、各施工单位根据设计和施工进度递交物资需求表。

第二步、仓库管理人员办理仓库实物出库并登记台账,材料控制在存货管理系统中出库并打印只有数量没有金额的出库单。

第三步、向业主发起到货款付款申请流程,业主各个业务部门审批,业主审批通过的付款申请单传递到财务部门。财务部门向业主开具增值税发票,当月确认收入结转成本,当月出库。

第四步、仓库人员定期盘点编制存货盘点表,保证仓库实物与存货管理系统在数量上一致,通过实物的PI号实现联查,财务人员年底抽查存货盘点表。

2.当前出库存在的问题

(1)当前业务流程出库节点过于滞后

当前出库业务流程第二步和第三步不合理,账面出库时间过于滞后。出库为将原材料科目金额转到工程施工科目,由于出库业务流程为出库和结转成本同时进行,企业在收到业主审批通过的到货款支付申请单和向业主开具发票后,才确认收入结转成本,才具备出库条件。在开具发票后,账面才出库,从原材料科目转到工程施工科目,远远迟于仓库领用和出库时间。将结转成本与出库同步进行,将向业主开具发票申请到货款的节点作为出库节点,使账面出库时间远迟于仓库物资出库时间。

(2)账面出库与仓库出库数量不符

账面出库时间远远迟于仓库出库时间,账面月末出库与仓库出库不符。由于出库节点为开具发票申请到货款节点,账面出库远远迟于实际货物在现场仓库的出库时间,仓库物资已经领用库存为0时,账面还因为没到资料未到节点无法出库。账面存货的余额很高,与实际仓库出库不符。

(3)账面出库与系统出库金额不符

存货管理系统中导出的出库金额与账面出库金额不符。实际仓库物资种类繁多,领用单位多,领用次数多,而存货管理系统中出库只有数量,没有链接金额,无法形成与入库相关联的出库报表,无法作为账面出库的依据。出库不具有对同一个采购合同筛选已出库物资数量和金额的功能,无法为账面出库提供核对数据。因此存货管理系统没有发挥其出库应有的作用。

(4)出库节点不合理导致原材料科目分析不准确

由于账面出库远远迟于实际仓库出库时间,降低了数据及时有效性和分拆难度,加大了存货管理的难度。留在报表中的存货由两部分组成:实物存货;工程结算大于工程施工的存货。实物存货对应的是原材料科目,工程结算大于工程施工的存货对应的是工程施工科目即没有结转成本的余额。原本通过分析原材料科目的余额就可以知道哪些物资没有在施工中起到作用且占用了大量资金,但由于企业采用在结转成本时才出库,没有及时出库导致原材料科目的虚高,从而加大了对原材料科目的分析和分拆的难度,降低了分析的效率和结果的准确性。

3.出库优化途径和解决方法

(1)优化出库业务流程:将第三步的出库移到第二步进行,并将第二步做改进。具体是第二步在原来的基础上增加以下内容:业务人员在仓库实物出库当月将出库资料递交财务部门,递交的出库资料为出库单。增加存货管理金额出库单,即从系统打印且与入库金额匹配的出库单。财务人员审核出库单且签字流程齐全后办理账面出库流程。月末确保财务系统出库与存货管理系统出库在金额上一致。

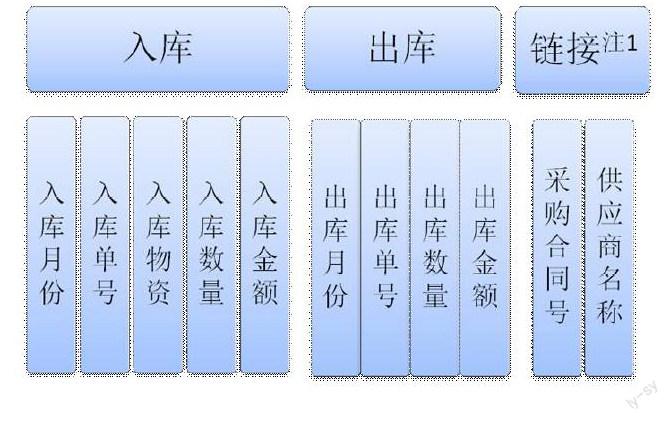

(2)优化存货管理系统,月末形成出库汇总表并具备通过合同号和入库单号,出库单号联查等各种查询功能,实现月末仓库、存货管理系统、财务系统核对,保证仓库出库与存货管理系统在数量上一致,确保存货管理系统出库与财务系统出库在金额上一致。实现存货管理系统和账面数据月末出库和存货余额的查询和对账。月末存货管理系统形成存货出入库和余额表,包含以下内容:

存货出入库余额表

(3)财务部门从现有职能转换成管理职能,对非常规原因和不合理出库形成的原材料金额建立统计台账,由专人负责整改。排除上述非常规原因形成的原材料科目金额后,从出库数据的背后去了解业务实质和本质,提出更加有效的建议,促进出库的改善。对出库事项的准确性进行分析和控制,和实物出库保持步调一致,同时和入库核对保证出库事项的合理合规。定期抽查和存货盘点。

三、小结

我们透过存货指标来看存货业务的实质,通过改进企业入库、出库业务流程有效降低存货对企业资金占用,提高企业存货管理水平。

(一)改进企业业务流程,规范台帐编制

优成入库业务流程,明确入库节点与支付到货款节点的分离将到货入库和付款分成两个流程,在仓库实物入库当月账面入库。优化出库业务流程,明确出库节点与向业主申请到货款开具发票节点的分离, 将出库和结转成本两者分开进行,在仓库实物出库当月账面出库。规范进度款申请台帐,存货成本结转备查表,采购合同条款的细化加速对工程资金的回笼,提高企业资金流转速度,增强企业存货成本管理能力。

(二)减少存货对企业资金的占用

将入库和付款分开使账面入库和实际入库时间接近,同时避免了进项税不足以及发票在业务人员手中迟迟不认证和入账造成发票过期无法认证和抵扣进项税情况。通过改善入库流程,实现对仓库物资入库的有效监督,降低存货对资金的大量占用,为后续施工提供必要的物资和资金支持,使原材料科目的分析结果更加可靠为确定合理到货时间提供依据。

将出库和结转成本分开使账面出库和实际出库接近更加利于实物存货的管理,更容易发现存货的遗失毁损等情况。通过改善出库流程,实现对仓库物资领用的有效监督,杜绝舞弊行为的发生,同时为后续物资请购和购买提供数量参考依据,使业务人员能简便的查询现有物资数量从而确定需采购的数量,使原材料科目以及工程施工科目的分析结果更加可靠,为向业主申请进度款提供依据。

(三)提高存货出入库管理水平

分析原材料科目和工程施工科目的形成原因,對于由于单据传递延迟,业务流程不合理等非常规原因形成的工程施工建立统计台账,由专人负责整改。排除上述非常规原因形成的原材料科目和工程施工科目金额后,工程施工科目余额为工程结算大于工程施工的金额,即没有及时向业主申请到货款的金额,分析工程施工科目存在余额的原因,及时向业主申请进度款,企业提高存货出入库管理水平。

(四)提高企业综合实力

企业通过存货管理合理确定到货时间减少存货对企业的资金占用,提高企业资金周转速度和效率。通过存货入库,出库业务流程的改进和有效管理,为存货管理提供有效的数据支撑,使财务数据更具有可分析性,分析结果更佳准确且更有价值,对改进存货管理起更好的指导作用。

(作者单位:中石化上海工程有限公司 上海市 200120)

猜你喜欢

房地产导刊(2021年10期)2021-11-22

中国食品(2021年2期)2021-02-24

物流技术与应用(2017年12期)2018-01-31

中国粮食经济(2018年9期)2018-01-23

产品可靠性报告(2017年7期)2017-09-05

福建轻纺(2017年12期)2017-04-10

现代商贸工业(2016年35期)2016-04-09

人间(2015年8期)2016-01-09

制造业自动化(2014年19期)2014-12-18

长春师范大学学报(2014年8期)2014-07-01