不确定条件下P2P网贷平台运营与政府监管演化博弈稳定性分析

2016-05-30 13:20韩景倜陈群

商业研究 2016年3期

韩景倜 陈群

摘要:本文在博弈双方收益大小不完全确定的框架下,基于演化博弈的思想并考虑P2P网贷平台与政府监管两大博弈群体的有限理性特征,建立不完全信息P2P网络借贷行业中平台与政府两大群体非对称演化博弈的动态复制系统,分析系统在不同情形下的演化稳定状态,以期为P2P网贷行业运营与监管的长期演化趋势做出更为真实和准确的预测。研究表明:在不同的参数取值条件下,随着对方行为策略的不断调整,系统将趋向于不同的均衡状态或周期振荡状态,此结论可为P2P行业监管部门监管政策与奖惩机制的设计提供一定依据。

关键词:P2P;网络借贷;博弈;有限理性

中图分类号:F83文献标识码:A

一、引言

在由美国次债引发的国际金融风暴的背景下,传统金融机构融资低迷的同时以Prosper & Lending Club为代表的P2P网贷业务发展迅速。作为金融创新的一種模式,P2P网络借贷为调节信贷市场的供需失衡提供了新途径。P2P网贷短周期、高利率的特点得到投资者的广泛青睐,无抵押的贷款模式也吸引了众多因信用状况不佳而被银行拒之门外的中低收入人群[1]。相较于传统的银行贷款形式,P2P网贷具有三大特点:借款人的每一笔贷款可以有多个投资者、投资者的行为会受到其他投资者的行为影响,且投资者不具备甄别借款人信用的能力[2]。Herzenstein et al.[3]、Yum et al.[4]等学者的研究均表明在P2P网络借贷中投资者并不是完全理性的,投资者在进行投资决策的过程中存在相互模仿的羊群效应。Zhang & Liu在Herzenstein研究的基础上进一步证实了投资者的羊群行为是理性的。由信息不对称造成的逆向选择[5]问题在P2P行业中尤为突出[6],很多学者用实证的方法研究了借款人提供的软信息对网络借贷成功率、借贷利率以及违约率的影响[7]。为解决信息不对称问题,还有学者通过挖掘借款人的朋友、团队等社交网络关系来甄别借款人的信誉质量。Chen[8]等利用785个拍拍贷的在线出借人数据探究了哪些因素驱动了出借人对贷款者的信任。

相较于国外,国内部分学者也开展了P2P网贷平台的实证研究。李焰等[9]研究了借款人描述性信息对投资人决策的影响,研究发现描述性信息中包含的不同特征对投资人决策的影响不同,表明自己是稳定的更有助于成功借款。廖理等[10]基于人人贷平台数据发现我国信贷市场中的投资者具有良好的风险判断能力,投资者能够借助借款人的公开信息识别相同利率背后所包含的不同违约风险。王会娟和廖理[11]从信息不对称的理论框架出发,研究网络借贷平台的信用认证机制对借贷行为的影响。庄雷和周勤[12] 研究了P2P网络借贷平台的身份歧视现象。国内较多学者对P2P网贷行业中凸显的监管缺失问题进行关注,这与P2P平台在我国的发展紧密相关。继2007年我国第一家网贷公司上线以来,出借人的缺乏、坏账的攀升、还本退息的承诺,增大了P2P平台资金链断裂的危机,P2P平台跑路事件频发。2011年7月,哈哈贷因市场信用问题、运营资金短缺等原因宣布关闭,其“善后”方案仅仅是垫付截至8月20日借出者的未收回款。后有贝尔创投、淘金贷、融宜宝、尤易网等多个网贷平台频繁出现风险的事件,涉及金额数千万元。2013年,东方创投、家家贷、力合创投等15家P2P公司相继倒闭,“福翔创投”的网贷平台更是创造了开业不到3天即“跑路”的最短“跑路史”。2014年,国临创投、富豪创投出现提现困难。同年,国内首家拥有“担保”背景的旺旺贷平台跑路,卷走资金700万元。

P2P平台的倒闭潮对金融监管体系与腐败防治体系提出了巨大挑战,成为了2015 年两会的热点话题,促使央行出台对互联网金融进行适度监管的新措施。我国P2P网贷行业中凸显的监管缺失问题不仅受到了政界的巨大关注,也引起了国内学者的研究热情。很多学者从理论层面展开了论述分析,为P2P行业的监管提出了合理可行的建议。也有少数学者采用博弈论的方法对P2P网贷行业的监管问题进行了有益的探索与研究。帅青红[13]构建了监管机构与P2P网络借贷公司的静态博弈模型,在完全理性的前提下分析了监管机构与P2P网络借贷公司双方的最优效用,研究了监管机构与被监管公司的博弈策略。宫晓林[14]在系统支付矩阵收益完全确定的条件下,运用前景理论和演化博弈论分析了P2P平台的主要风险,探讨了政府、P2P网络借贷平台和贷款人这三大网络借贷利益相关方的策略选择论述了政府监管的必要性。当前基于经济学模型对P2P网贷行业监管问题的研究有待深入探讨。邹辉霞和刘义[15] 将信号传递博弈模型引入到P2P 网络借贷行为的研究当中,分析小微企业和出借方在追求各自利益最大化的前提下达到双方利益均衡的博弈过程。

当前相关研究一般假定博弈双方收益大小是完全确定的,而忽略了博弈双方收益大小不完全确定的现实情况。因此,本文在博弈双方收益大小不完全确定的框架下,考虑P2P网贷平台与政府两大博弈群体的有限理性特征,基于演化博弈的思想建立P2P网贷平台选择合规运营与违规运营、政府对P2P网贷平台强监管与弱监管各自两种策略的非对称动态复制系统。收益大小不完全确定的条件给系统动态博弈稳定性的分析带来了困难,通过分析不同的参数取值条件,我们解析了系统在九种不种的参数取值情形下的演化稳定状态,为P2P网贷行业运营与监管的长期演化趋势做出更为真实和准确的预测,为监管部门监管政策与约束机制的设计提供参考。

二、 模型参数说明

博弈方为两类群体:一方为P2P网贷平台,另一方为监管官员。在P2P网贷平台与监管官员反复博弈的演化过程中,博弈双方具有有限理性特征,虽无事先预测能力但有事后判断能力。当博弈方在所得利益较差时迟早会发现改变策略才能对自己更有利,并开始模仿另一种策略的博弈方。因此,博弈双方的策略选择是一个动态演化的过程,在P2P网贷平台与和监管官员两大群体成员随机配对反复博弈的演化过程中,博弈双方的行为都是在不断调整和改进的,即博弈双方的策略类型比例均是随时间动态变化的。

为分析P2P网贷平台与监管机构官员群体成员通过模仿学习向优势策略转变的渐进过程,探讨系统演化的均衡点及其稳定性,本文作了如下假设:假设每次博弈都由监管官员与P2P网络借贷平台随机配对进行,P2P网贷平台的行为集为(合规运营,违规运营),监管官员的行为集为(强监管,弱监管);假设在强监管力度下,违规运营的P2P网贷平台一定能被政府官员发现。而在弱监管力度下,违规运营的P2P网贷平台有一定概率被媒体曝光。

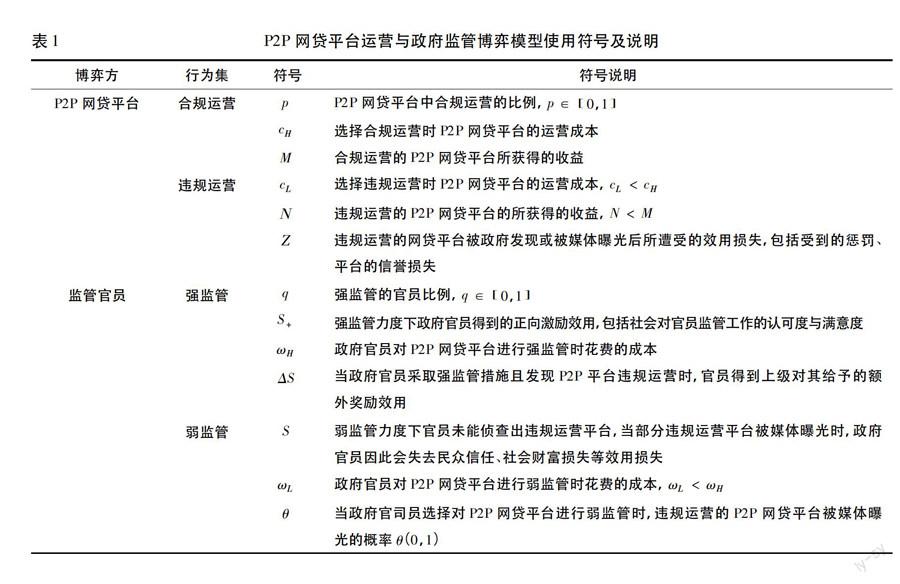

模型中使用的符号及说明见表1。

三、 P2P网贷平台和政府监管演化博弈支付矩阵构建

本文在由P2P网贷平台和监管官员两大类有限理性博弈方组成的群体成员随机配对反复博弈的分析框架内分析该博弈。基于上一节的假设,分析双方的收益:当监管官员选择强监管时,P2P网贷平台在合规运营的效用为Μ-cH,违规运营的效用为N-cL-Ζ;当监管官员选择弱监管时,P2P网贷平台在合规运营的效用仍为Μ-cH,而选择违规运营则可能被媒体曝光,其得到的效用为N-cL-θΖ。

分析监管官员的效用值:当P2P网贷平台合规运营时,此时监管官员选择强监管的效用值为S+-ωH,选择弱监管的效用值为-ωL;当P2P网贷平台违规运营,此时监管官员选择强监管时的效用值仍为S++ΔS-ωH,选择弱监管时官员的效用值为-ωL-θS。综上,可以得出P2P网贷平台和政府官员在不同策略选择下的支付矩阵如表2所示。

代表P2P网贷平台在有θ概率被媒体曝光的可能性下,违规运营相较于合规运营的差额效用,该差额效用与违规运营被媒体曝光的概率θ负相关;ΔZ代表在政府官员采取强监管力度时,P2P网贷平台违规运营相较于合规运营的差额效用;ΔP代表当P2P网贷平台采取违规运营策略时,监管官员选择强监管相较于弱监管的差额效用;ΔQ代表当P2P网贷平台采取合规运营策略时,监管官员选择强监管相较于弱监管的差額效用,且存在ΔR>ΔZ,ΔP>ΔQ。

情形一:ΔZ>0且ΔQ>0

此种情形表示:①不管监管官员采取何种监管策略,P2P网贷平台违规运营的效用始终比合规运营的效用高;②P2P网贷平台选择合规运营时,监管官员选择强监管的效用大于弱监管效用。此时系统4个稳定状态的稳定性分析见表4。

从表4分析可知,(0,1)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于违规运营,同时监管官员的行为将全部趋向于强监管。这说明,监管官员努力监管得到的激励较高,因而会采取强监管策略。但同时不管官员采取何种行为策略,P2P网贷平台采用合规经营策略的效用始终要低于违规经营的效用,因此违规运营将成为P2P网贷平台群体的理性选择。

此种情形表示:①P2P网贷平台在有θ概率被媒体曝光的可能性下,违规运营的效用高于合规运营的效用,但是在监管官员采取强监管力度的条件下,P2P网贷平台违规运营的效用低于合规运营的效用;②P2P网贷平台选择合规运营时,监管官员选择强监管的效用大于弱监管效用。系统4个稳定状态的稳定性分析见表5。

从表5分析可知,(1,1)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于合规运营,同时监管官员的行为将全部趋向于强监管。这说明,监管官员努力监管得到的激励较高,因而会采取强监管策略,但同时在官员的这种行为策略下,P2P网贷平台采用违规经营策略的效用要小于合规经营的效用,因此合规运营将成为P2P网贷平台群体的理性选择。

情形三:ΔR<0且ΔQ>0

此种情形表示:①不管监管官员采取何种行为策略,P2P网贷平台选择违规运营的效用始终低于合规运营的效用;②P2P网贷平台选择合规运营时,监管官员选择强监管的效用大于弱监管效用。系统4个稳定状态的稳定性分析见表6。

从表6分析可知,(1,1)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于合规运营,同时监管官员的行为将全部趋向于强监管。这说明,监管官员努力监管得到的激励较高,因而会采取强监管策略。但同时对于P2P网贷平台而言,不管监管官员采取何种行为策略,P2P网贷平台选择违规运营的效用始终低于合规运营的效用,因此合规运营将成为P2P网贷平台群体的理性选择。

情形四:ΔZ>0且ΔQ<0<ΔP

此种情形表示:①不管监管官员采取何种监管策略,P2P网贷平台违规运营的效用始终比合规运营的效用高;②P2P网贷平台选择合规运营时,监管官员由于没有额外的奖励致使其选择强监管的效用低于弱监管,而当P2P网贷平台采取违规运营被监管官员发现时,监管官员因为有额外的奖励、社会对官员认可度致使其选择强监管的效用高于弱监管。系统4个稳定状态的稳定性分析见表7。

从表7分析可知,(0,1)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于违规运营,同时监管官员的行为将全部趋向于强监管。这说明,P2P网贷平台违规运营的效用比合规运营的效用高,因而会采取违规运营策略。但同时而当P2P网贷平台采取违规运营一定会被监管官员发现,此时监管官员因为有额外的奖励、社会对官员认可度致使其选择强监管的效用高于弱监管,因此强监管将成为监管官员群体的理性选择。

情形五:ΔZ<0<ΔR且ΔQ<0<ΔP

此种情形表示:① P2P网贷平台在有θ概率被媒体曝光的可能性下,违规运营的效用高于合规运营的效用,但是在监管官员采取强监管力度的条件下,P2P网贷平台违规运营的效用低于合规运营的效用;② P2P网贷平台选择合规运营时,监管官员由于没有额外的奖励致使其选择强监管的效用低于弱监管,而当P2P网贷平台采取违规运营被监管官员发现时,监管官员因为有额外的奖励、社会对官员认可度致使其选择强监管的效用高于弱监管。系统4个稳定状态的稳定性分析见表8。

从表8分析可知,所有的稳定状态都不是系统的演化稳定策略,这说明这种情形下P2P网贷平台群体与监管官员群体无法趋向于一个稳定点,整个系统处于周期振荡状态。

情形六:ΔR<0且ΔQ<0<ΔP

此種情形表示:①不管监管官员采取何种行为策略,P2P网贷平台选择违规运营的效用始终低于合规运营的效用;② P2P网贷平台选择合规运营时,监管官员由于没有额外的奖励致使其选择强监管的效用低于弱监管,而当P2P网贷平台采取违规运营被监管官员发现时,监管官员因为有额外的奖励、社会对官员认可度致使其选择强监管的效用高于弱监管。系统4个稳定状态的稳定性分析见表9。

从表9分析可知,(1,0)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于合规运营,同时监管官员的行为将全部趋向于弱监管。这说明,P2P网贷平台违规运营的效用比合规运营的效用低,因而会采取合规运营策略。但同时而当P2P网贷平台采取合规运营时,监管官员由于没有额外的奖励致使其选择强监管的效用低于弱监管,因此弱监管将成为监管官员群体的理性选择。

情形七:ΔZ>0且ΔP<0

此种情形表示:①不管监管官员采取何种监管策略,P2P网贷平台违规运营的效用始终比合规运营的效用高;②不管P2P网贷平台采取何种运营行为,监管官员选择强监管的效用始终低于弱监管的效用。系统4个稳定状态的稳定性分析见表10。

从表10分析可知,(0,0)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于违规运营,同时监管官员的行为将全部趋向于弱监管。此时市场将是一个不诚信的失败状态。这说明,P2P网贷平台违规运营的效用比合规运营的效用高,因而会采取违规运营策略。但同时监管官员选择强监管的效用始终低于弱监管,因此弱监管将成为监管官员群体的理性选择。

情形八:ΔZ<0<ΔR且ΔP<0

此种情形表示:① P2P网贷平台在有θ概率被媒体曝光的可能性下,违规运营的效用高于合规运营的效用,但是在监管官员采取强监管力度的条件下,P2P网贷平台违规运营的效用低于合规运营的效用;②不管P2P网贷平台采取何种运营行为,监管官员选择强监管的效用始终低于弱监管的效用。系统4个稳定状态的稳定性分析见表11。

从表11分析可知,(0,0)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于违规运营,同时监管官员的行为将全部趋向于弱监管。由于监管官员选择强监管的效用始终低于弱监管,因此弱监管将成为监管官员群体的理性选择。而当监管官员采取弱监管时,P2P网贷平台在有θ概率被媒体曝光的可能性下,违规运营的效用高于合规运营的效用,因而采取违规运营策略将成为P2P网贷平台的理性选择。

情形九:ΔR<0且ΔP<0

此种情形表示:①不管监管官员采取何种行为策略,P2P网贷平台选择违规运营的效用始终低于合规运营的效用;②不管P2P网贷平台采取何种运营行为,监管官员选择强监管的效用始终低于弱监管的效用。系统4个稳定状态的稳定性分析见表12。

从表12分析可知,(1,0)是系统的演化稳定策略,即P2P网贷平台的策略选择将全部趋向于合规运营,同时监管官员的行为将全部趋向于弱监管。这说明,P2P网贷平台选择违规运营的效用始终低于合规运营的效用,同时监管官员选择强监管的效用始终低于弱监管,因此合规运营、弱监管将分别成为P2P网贷平台与监管官员群体的理性选择。

五、 总结与展望

P2P网贷平台运营与监管的均衡状态是由P2P网贷平台与监管官员的行为共同决定的。 P2P网贷平台与监管官员有着各自的效用函数和策略空间,在P2P网贷平台与和监管官员两大群体成员随机配对反复博弈的演化过程中,博弈双方的行为在不断调整和改进。本文在P2P网贷平台运营与监管博弈支付矩阵中各方收益大小不完全确定的框架下,分析了9种情形下系统稳定状态的演化稳定性。综合这9种不同的参数取值条件的分析,本文将监管部门的两个决策参数(强监管力度下监管部门给官员的正向激励效用,以及政府对违规运营网贷平台的惩罚)对系统演化稳定策略的影响进行了归纳,如表13所示。

从表13可看出,在强监管力度下政府官员可得到的正向激励效用,以及违规运营的网贷平台被政府发现所遭受的效用损失对系统演化起着至关重要的作用。在不同的参数取值条件下,随着对方行为策略的不断调整,系统将趋向于四种不同的均衡状态或进行周期振荡状态。

参考文献:

[1]Livingston L S. could peer to peer loans substitute for payday loans?[J].Accounting & Taxation,2012,4(2): 77-92.

[2]Juanjuan Zhang P L. Rational Herding in Microloan Markets[J].Management Science,2012,5(58): 892-912.

[3]Herzenstein M,Dholakia U M,Andrews R L. Strategic Herding Behavior in Peer-to-Peer Loan Auctions[J].Journal of Interactive Marketing,2011,25(1): 27-36.

[4]Yum H,Lee B,Chae M. From the wisdom of crowds to my own judgment in microfinance through online peer-to-peer lending platforms[J].Electronic Commerce Research and Applications,2012,11(5): 469-483.

[5]Spence M. signaling in retrospect and the informational structure of markets[J].Amer. Econom. Rev,2002,92(3): 434-459.

[6]Mingfeng Lin N R P S. Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].Management Science,2013,1(59).

[7]Gonzalez L,Loureiro Y K. When can a photo increase credit? The impact of lender and borrower profiles on online peer-to-peer loans[J].Journal of Behavioral and Experimental Finance,2014,2:44-58.

[8]Dongyu Chen F L Z L. A trust model for online peer-to-peer lending: a lenders perspective[J].Information Technology and Management,2014,15(4): 239-254.

[9]李焰,高弋君,李珍妮,等.借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析[J].经济研究,2014(S1): 143-155.

[10]廖理,李梦然,王正位. 聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014(7):125-137.

[11]王会娟,廖理. 中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[12]庄雷,周勤. 身份歧视:互联网金融创新效率研究——基于P2P网络借贷[J].经济管理,2015(4): 136-147.

[13]帅青红. P2P网络借贷监管的博弈分析[J].四川大学学报:哲学社会科学版,2014(4):133-148.

[14]宫晓林. P2P网络借贷风险与监管——基于有限理性假设的分析[J].投资研究,2014(6): 29-40.

[15]邹辉霞,刘义.P2P网络借贷模式下的小微企业融资问题研究[J].商业研究,2015(2): 1-7.

Abstract:Using the framework in which both utility are not completely determined, and considering limited rationality characteristics of P2P lending platform and government supervision, the paper establishes non symmetric evolutionary game dynamic replication system of incomplete P2P lending platform and government based on Evolutionary Game Theory. Then it analyzes and explains the system′s evolutionary stable state under different circumstances, which can make accurate prediction of the long-term evolution trend for government supervision. Research shows that, with the adjustment of the opponent′s behavior strategies, the system will tend to different equilibrium state or periodic oscillation state under different parameter conditions. The research conclusion can provide certain basis of reward and punishment mechanisms for the government.

Key words:Peer to Peer; network lending; game; limited rationality

(責任编辑:李江)

猜你喜欢

经济研究导刊(2016年30期)2016-12-24

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年21期)2016-07-06

物联网技术(2015年1期)2015-01-26