批量估价法在房地产税税基评估中的应用研究

2016-05-31 19:01吕正辉

企业导报 2016年8期

关键词:房地产税

吕正辉

摘 要:房地产税税基评估具有评估对象数量巨大、评估行为具有周期性的特点,宜采用成本较低效率较高的批量估价法,具体可以采用“标准房地产”修正法和回归分析法两种方式。

关键词:房地产税;税基评估;批量估价法

一、房地产税税基评估的需要及特点

(一)房地产税税基评估需要的产生。十八届三中全会提出要加快房地产税立法并适时推进改革。房地产税作为保有环节的财产税意义重大。长期来看,房地产税的开征有其必然性。从我国房地产税税制改革的基本设想以及国外经验来看,采用市场评估价格作为计税依据是大势所趋,由此产生了房地产税税基评估的需要。

(二)房地产税税基评估的特点。房地产价格评估活动在土地和房屋征收、房地产抵押等经济活动中应用的比较广泛,房地产估价方法也比较成熟,但房地产税基评估与一般性的房地产估价活动相比,有其特殊性:(1)估价对象数量巨大。房地产税基评估是对一城市全部应税房地产进行评估,同一评估活动中所涉及房地产的数量非常大,属于批量评估。(2)估价活动具有重复性。随着房地产市场价值的变化,房地产税基往往需要重新评估。例如美国的一些州每年或每两年进行一次财产税税基的重新评估。

二、批量估价法在房地产税税基评估中的应用

基于房地产税税基评估的特点,宜采用成本较低效率较高的批量估价法。批量估价法指的是以个体房地产估价方法为理论基础,运用数理统计原理建立估价模型,结合计算机、地理信息系统等技术,在估价时点一次性对多宗房地产进行的价值评估活动。下面探讨下批量估价法的两种具体操作方式。

(一)“标准房地产”修正法。“标准房地产”修正法是指按照商圈、生活配套、交通、环境等区位因素(或者行政区划),将征税城市(区域)划分为不同的评税分区,在每一评税分区选定平均典型的房地产作为标准房地产,先评估出标准房地产的单位价值作为基准价值,然后根据影响房地产价值的实体因素(建筑结构、是否成套、建筑年代、朝向、楼层等)的不同,对基准价值进行修正,得出其他应税房地产的价值。标准房地产的价值可以通过传统的个体估价方法得出。即,应税房地产价值=标准房地产基准价值×面积×调整系数

以评估杭州市西湖区应税住宅价值为例,“标准房地产”修正法可以按以下步骤来操作:(1)划分评税分区并设定标准房地产。根据西湖区的行政区属和市场状况将西湖区划分为D1、

D2、D3三个评税分区,在各评税分区按以下要求设定标准房地产,其基本情况如表1:

(2)评估标准房地产的单位基准价值。由于住宅有较多的交易实例,可以采用市场比较法来评估标准房地产的市场价值(具体过程略)。结果如表2:

(3)确定影响房地产市场价值的各个因素并设定修正系数表。假定A、B、C分别为D1、D2、D3三个评税分区内的任意一宗应税房地产,其房地产状况与标准房地产对比如表3,因素修正系数如表4:

(4)计算应税房地产价值。用标准房地产的基准价值乘以修正系数以及各自的建筑面积可得到应税房地产的价值。结果如表5:

(二)多元回归分析法。多元回归分析法就是通过收集与应税房地产位置和销售日期相近的房地产及其交易价格, 应用统计软件进行分析得出价格与各价格影响因素之间的定量关系,建立回归分析模型Y=b1X1+b2X2+…+bnXn。该模型反映了Y值和若干独立变量X1、X2、...Xn的统计关系,其中Y为因变量通常表示售价,Xn为自变量,通常表示楼龄、结构、面积、房型、景观、装修等。

同样以评估杭州市西湖区住宅价格为例,运用多元回归分析法可以按以下步骤来操作:(1)划定评税分区。将西湖区分为D1、D2、D3三个评税分区。以西湖区D1区为例,选择西湖区

D1区近期成交的108套住宅作为样本进行统计分析。

(2)筛选房地产价值影响因素。影响房地产价值的因素很多,需要对其中比较重要的因素进行相关性检验,通过检验的因素才可以加入模型。本例中通过检验的因素有:位置(L)、面积(S)、楼龄(A)、装修(D)、房间数(R)、楼层(F)、卫生间数量(T)、客厅数(P)、阳台数(B)、房型(BS)。

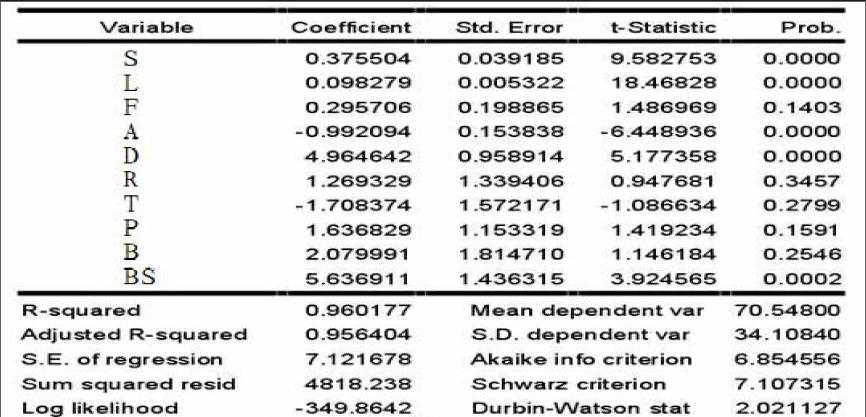

(3)建立回归模型。以上述房产价值影响因素作为回归模型的自变量,房地产价值作为因变量,建立多元回归模型。通过Eviews3.1,得到以下结果:

其中调整后的R2=0.956404,DW=2.021127。可以看出模型中自变量房型、位置、面积、房龄、装修通过了T检验,但是房间数、卫生间数、楼层、阳台数以及客厅数的T检验却不显著。剔除未通过T检验的变量,即只考虑位置、房龄、房型、面积、装修这五个变量,第二次建立回归模型,通过Eviews3.1,得到以下结果:

调整后的R2=0.955719,DW=1.973343。可以看出模型中5个自变量都通过了相关的T检验,并且其调整后的R2=

0.955719,说明这5个变量可以近似的解释房地产的价值,通过查表,DW值处于合理范围。

最终回归模型可以确定为:

P =0.449072 ×S +0.097170 ×L-0.920681 ×A +5.415448 ×D+6.637180×BS

(4)回归模型的检验校准。利用建立回归模型时所采用样本房地产的原始数据,对回归模型评估结果的准确程度进行检验。本例中通过模型输出的结果与原始销售价格基本符合。

(5)根据模型测算应税房地产的价值。将所需要评估的应税房地产的因素值带入回归模型的自变量中,得到的因变量值即为应税房地产的价值。

三、应用批量估价法的必要前期工作

(一)建立完善的房地产基础数据库。完善的房地产数据库的是应用批量估价法的物质基础。数据库包含的数据应该有:①地理数据,如物业位置、交通状况、临街状况等;②房地产特征数据,比如房龄、楼层、面积、房间数等等。③销售数据,如销售时间、销售价格等。

(二)构建科学的价值影响因素及修正体系。本文讨论的两种批量估价法本质上属于市场比较法。确定的影响房地产价值因素、各因素的影响权重、房地产状况赋值标准是否合理直接影响了估价结果的准确性以及评税行为的公正性。所以构建科学的相对统一的价值影响因素及修正体系非常重要。

参考文献:

[1] 纪益成,傅传锐.批量评估——从价税的税基评估方法[J].中国资产评估,2005

[2] 张爱珠.“对房地产税基评估的探讨”.税务研究,2008(4)

[3] 国家税务总局地方税务司. 房地产评税理论与方法[M]. 中国税务出版社,2006.

[4] 张平竺. 房地产税基评估研究[D]. 博士学位论文,2007

猜你喜欢

财会学习(2017年3期)2017-02-17

中国市场(2016年43期)2017-02-16

中国房地产·学术版(2016年12期)2017-01-17

商业研究(2015年6期)2015-11-05