企业财务风险评价指标体系研究

2016-06-02 17:18赵小霞

经济研究导刊 2016年9期

赵小霞

摘 要:我国企业普遍财务风险意识薄弱,导致企业经营难以为继。首先对企业财务风险的内涵进行界定,并给出其影响因素。在此基础上,构建企业财务风险评价指标体系,该评价指标体系包括企业外部环境所引发的外部财务风险和企业生产经营过程中所引发的内部财务风险。同时,给出企业财务风险的评价方法,可运用具体的企业数据判定和比较评价企业的财务风险情况。最后,给出企业财务风险的防范与控制措施,包括企业财务风险预防机制、预警机制和控制机制。

关键词:财务风险;评价;指标体系

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2016)09-0079-04

近年来,随着全球经济一体化趋势的深化,我国企业迅速发展,取得了巨大的成就。然而,在企业快速发展的背后,也暴露出诸多问题,其中,财务风险意识薄弱而导致的企业破产概率增加是一个重大问题。因此,深入了解企业财务风险内涵及其影响因素,并在此基础上构建企业财务风险预警体系,对于企业加强风险管理,建立有效的财务风险预警机制,具有重要的现实意义。

一、企业财务风险的内涵及其影响因素

所谓风险,指的是未来结果的发生损失的可能性,这实际上有两个方面的含义:一是未来的结果会发生损失,如果没有损失,而是确定性的收益,则不能成为风险;二是损失发生的可能性,也即是损失的概率有多少,如果损失的概率为0或1,也不能成为风险,损失的概率是0和1之间的某个数值。

企业财务风险是由于企业财务问题所引发的风险。目前我国对财务风险的定义有狭义和广义两种。狭义的财务风险是由企业的债务所引发的风险。相对于不需要偿还的股权融资,债务融资需要定期还本付息,从而对企业的经营产生约束和压力。对于一个正常经营的企业而言,由于现金流量的非均衡性,企业难以在任何时期都获得持续丰富的现金流量,如果到期无法还本付息,就会产生风险。广义的财务风险是由于内外部环境及各种难以预计或无法控制的因素影响,在一定时期内企业的实际财务收益与预期财务收益发生偏离,从而蒙受损失的可能性(冯艳,2009;李亚兵等,2015)。从广义角度考察企业财务风险,具有丰富的内涵,包括企业外部环境所引发的外部财务风险以及企业生产经营过程中所引发的内部财务风险。

影响企业财务风险的因素有多种,从总体上看,可以分为外部环境因素和企业内部因素两大方面。外部环境因素独立于企业之外,是企业财务风险的间接影响因素,但其变化却对企业财务风险具有较大的影响,如利率上升对企业付息压力的增加。外部环境因素包括国家经济形势、所处行业、政策变动,如利率风险和汇率风险变动等诸多因素。企业内部因素存在于企业内部,是企业财务风险的直接影响因素。企业内部因素主要是指企业自身的财务风险影响因素,如企业的资本充裕程度、领导者的领导能力、员工的素质状况、当前的财务状况、偿债能力、发展能力等。

二、企业财务风险的评价指标体系构建

(一)企业财务风险的评价指标体系构建原则

1.科学性和唯一性相结合。所谓科学性,即指标的定义、计算、分类及评估的方法等要具有科学性、真实性、规范性,选择的指标要具有理论及实践性贯通的特点。所谓唯一性是指指标定义明确,其数据来源、统计口径、计算方法要唯一。

2.系统性与完整性相结合。系统性是指评价指标体系应能从系统角度,综合地反映被评价对象的整体情况,从中抓住主要因素,既能反映直接效果,又要反映间接效果,以保证投资效益评价的全面性和可信度。完整性是指指标体系覆盖面要广,能够全面反映影响财务风险的各种因素;结构要明晰,能够点面结合,从整体和局部的不同角度系统地反映财务风险。

3.客观性与可比性相结合。客观性是指评价指标的确定应避免加入个人的主观意愿,尽可能采用现有的明确含义并为大家公认的统计指标。可比性是指标应该尽可能地采用国内、国际通用的名称、概念和计算方法,做到与国内、国际指标的可比性,同类公司之间的可比性及不同行业之间的可比性。

4.目的性和可操作性相结合。目的性是指在建立指标体系时,首先应当要明确评价的目的是以投资者的利益为评价中心,还要顾及其他利益相关主体的利益以及社会利益。可操作性是指尽可能使用现有的统计指标,提高指标体系的可操作性。不求指标的多而全,力求少而精,避免指标间的重叠,选择主要的、基本的、具有代表性的指标以便能较为及时、准确地取得相关数据。

5.层次性和独立性相结合。层次性是指考虑到投资效益的多目标性,构建的评价指标体系需要具备一定的层次性,按照一定的逻辑层次构建评价指标体系。独立性是指同层次的指标应相互独立,保证相互之间不重复,尽可能减少各指标间的关联度,消除指标间的相互依赖关系。

(二)企业财务风险的评价指标体系

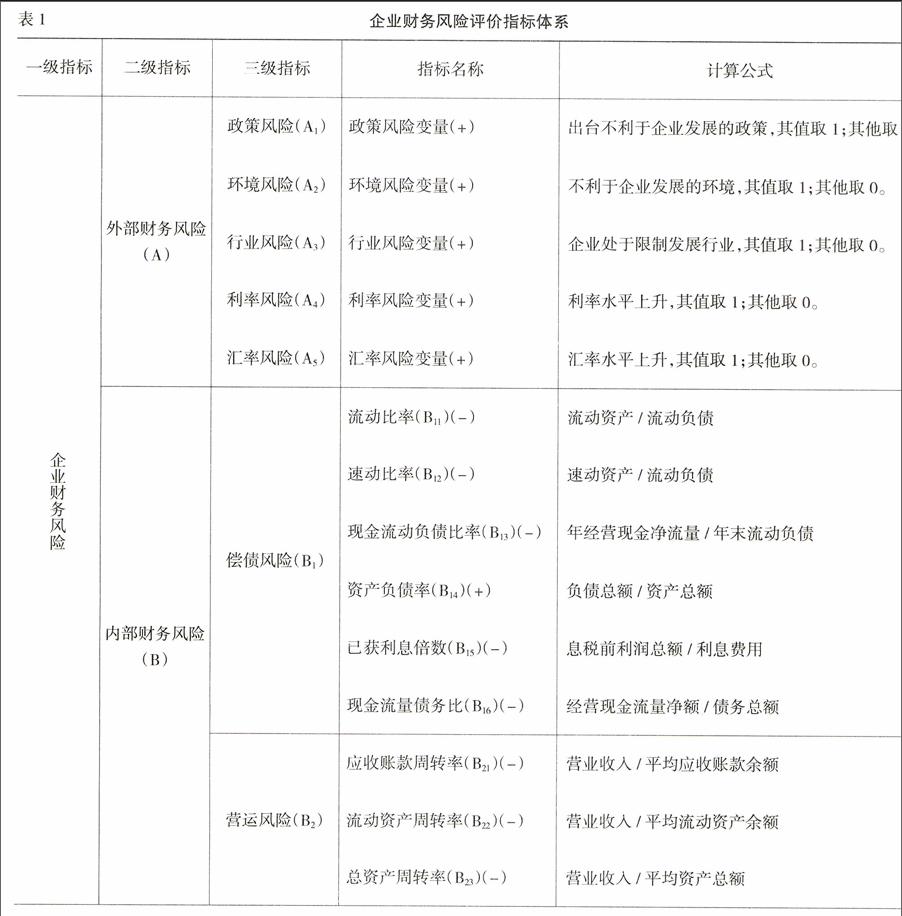

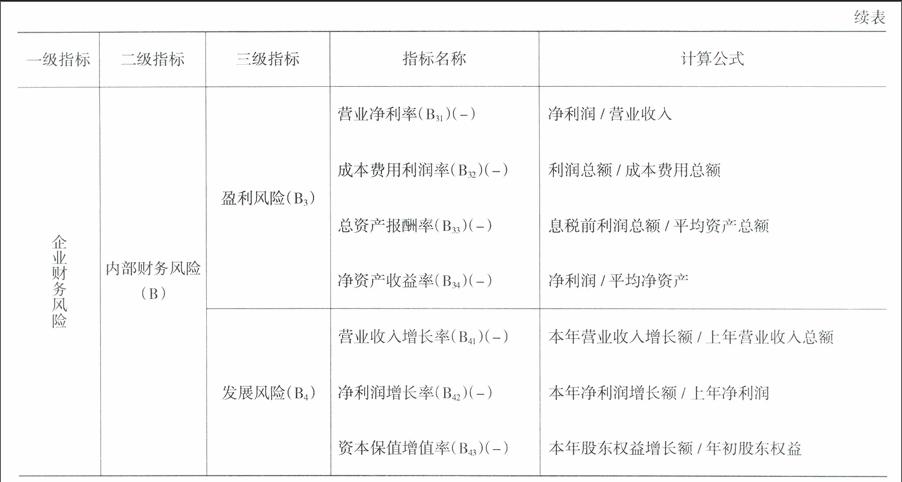

企业财务风险评价指标体系包括两大部分:企业外部环境所引发的外部财务风险以及企业生产经营过程中所引发的内部财务风险。

企业外部财务风险包括政策风险、环境风险、行业风险、利率风险和汇率风险,分别用相应的风险变量进行量化,具体计算公式(如表1所示)。

企业外部财务风险包括偿付风险、营运风险、盈利风险和发展风险。偿付风险包括短期偿付风险和长期偿付风险,其中,短期偿付风险用指标流动比率、速动比率和现金流动负债比表示;长期偿付风险用资产负债率、已获利息倍数和现金流量债务比表示。营运风险用指标应收账款周转率、流动资产周转率和总资产周转率表示。盈利风险用指标营业净利率、成本费用利润率、总资产报酬率和净资产收益率表示。发展风险用指标营业收入增长率、净利润增长率和资本保值增值率表示。具体计算公式(如表1所示)。

(三)企业财务风险的评价方法

对于构建的企业财务风险评价指标体系,需要采用一定的方法进行评价,才能得出企业财务风险的评价结果。要进行财务风险评价,需要解决以下几个方面的问题:(1)指标的筛选;(2)数据的标准化;(3)指标权重的确定;(4)评价模型的建立。

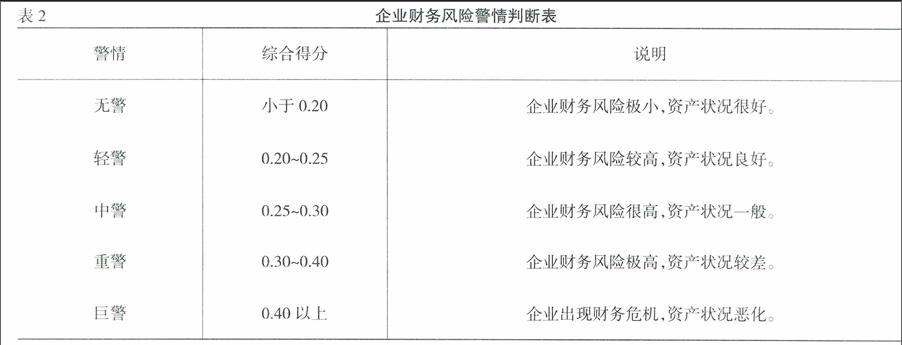

利用综合评价模型,可以得到企业的财务风险综合评分,该分值的作用体现在两个方面:一是通过具体分值判定企业的财务风险情况(见表2);二是通过具体分值的排序,比较各评价企业的风险情况。

三、企业财务风险的防范与控制措施

企业财务风险的防范和控制是进行企业财务风险研究的根本目的。按照财务风险发生的领域,企业应对内部和外部财务风险防范与控制采取的措施有所不同。为了应对直接财务风险,企业应当强化内部控制和财务计划。一方面,将财务活动置于企业的严格控制之中;另一方面,应当加强财务的计划,避免突发性财务事项的发生。为了应对外部财务风险,企业应当建立对外防范和控制财务风险的相关制度和工作程序。无论何种财务风险的防范和控制制度,都必须兼顾控制的效果性和效率性。

企业财务风险具有客观性,存在于企业生产经营活动各个环节之中,因此,防范与控制财务风险成为企业风险管理的一项重要内容。在市场经济条件下,财务风险是客观存在的,要完全消除风险及其影响是不现实的。所以,企业在确定财务风险控制目标时不能一味追求低风险甚至零风险,而应本着成本效益原则把财务风险控制在一个合理的、可接受的范围之内。

在对企业风险进行评价之后,确定企业在行业中的风险情况之后,企业管理者下一步需要关注的问题就是采取相应的防范与控制措施。企业财务风险的防范和控制应当包括以下几个方面:(1)财务风险预防机制——是指企业本身应当正常具备的防备财务风险制度体系和作业流程。(2)财务风险预警机制——是指当企业将要发生财务风险时能够及时且自动地显示出相关风险信号、且能将风险信号进行快速传输的工作系统。(3)财务风险控制机制——是指当财务风险发生时企业所应当具备的快速而有效的应对办法和措施。

参考文献:

[1] 冯艳.企业集团财务风险控制研究[D].西安:西安建筑科技大学硕士学位论文,2009.

[2] 李亚兵,文秋香,杨淑雯.企业财务风险分析与评估研究进展[J].特区经济,2015,(12).

[责任编辑 陈凤雪]

猜你喜欢

世界科学技术-中医药现代化(2021年10期)2021-03-02

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国教育技术装备(2015年19期)2015-03-01

俄罗斯问题研究(2012年1期)2012-03-25

体育师友(2012年4期)2012-03-20

植物营养与肥料学报(2011年4期)2011-10-26

中国土地科学(2011年2期)2011-03-20