旅游上市公司营运资金运行效率研究

——以24家A股上市公司为例

2016-06-05 14:17林超男

经济研究导刊 2016年23期

林超男

(南京财经大学,南京210023)

旅游上市公司营运资金运行效率研究

——以24家A股上市公司为例

林超男

(南京财经大学,南京210023)

旅游企业价值的增加取决于其投资决策和投资效率,对投资效率的评价将有利于管理者做出正确的投资决策。基于此,以2007—2013年国内24家A股旅游业上市公司的168个面板数据为样本,以营运资金为切入点,运用数据包络法(DEA)的CCR模型对其投资效率进行了评价和分析。结果表明,旅游上市公司营运资金管理存在整体效率低下、规模效率低下和存在DEA非有效决策单元的投入冗余、产出不足等问题。

营运资金;运行效率;旅游上市公司

一、文献回顾

随着旅游业的发展以及旅游企业的不断成长,国内外学者对于旅游企业经营效率的研究极为关注。国外学者Barros运用DEA方法对酒店、旅行社等企业经营效率分别进行了测评,指出这些酒店可划分为4种类型,而且多数酒店的效率变化实现了增长[1]。KoksalCD&Aksu A A采用DEA方法对土耳其24家旅游代理商集团的经营效率进行了研究,研究表明,连锁运营的旅游代理商与独立经营的旅游代理商二者间的经营效率并没有显著差异[2]。另外,国内学者孙媛媛等(2010)运用DEA模型对我国旅游上市公司的经营有效性进行评价研究,发现多元化发展是提升旅游上市公司竞争力的有效途径[3]。文艳等(2013)从成本控制的有效性、规模收益和生产前沿面上的投影等3方面对2010年各旅游上市公司财务报表相关数据进行DEA分析[4]。徐文燕等(2015)选取我国19个在线旅游供应商,应用DEA分析我国在线旅游服务模式及发展趋势,进行在线旅游服务创新效率评价研究[5]。上述研究成果主要是运用传统的DEA模型对旅游企业进行研究,角度主要为经营绩效、投资绩效和成本控制等,没有考虑动态因素对企业经营绩效的影响,难以准确反映旅游上市公司的绩效水平。

二、研究假设

(一)模型设定

自DEA模型C2R出现,至今已形成关于效率、生产可能集、生产前沿面等概念的完整理论、方法和模型的DEA研究领域。由于DEA方法不需要预先估计参数,在避免主观因素和简化运算等方面有不可低估的优越性,所以被广泛运用到技术和生产力进步、技术创新等各个领域[6]。

(二)指标选取

为构建旅游上市公司营运资金运行效率评价指标体系,本文借鉴了韩东平(2003)、王竹泉(2007)[7]等的研究成果,根据选取指标的系统性、适用性、简便性和可比性原则,确定的投入产出指标。本文将对营运资金运作效率的投入指标作如下处理:将资产负债表中流动资产和流动负债科目非0公司数量不足半数的科目剔除掉;将应收票据、应收账款、预付账款、应收利息、应收股利、和其他应收款共6项流动资产项目并入应收款项;将应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利和其他应付款共8项并入应付款项。

三、样本选取及数据分析

(一)样本选择

本文样本的选择以2007年为分界线,确定以2007—2013为研究区间,并以证监会上市公司行业分类属于旅游业、旅馆业、餐饮业的沪深两市A股旅游业上市公司为研究对象[8]。剔除ST类及在其资产负债表正表和会计报表附注中缺失无形资产明细分类的上市公司,最终选取了24家旅游上市公司、168个样本。根据以上条件筛选的旅游上市公司共24家,其中3家民营,21家国有,分别是华侨城A(000069)、华天酒店(000428)、张家界(000430)、东方宾馆(000524)、西安旅游(000610)、大东海(000613)、西安饮食(000721)、北京旅游(000802)、峨眉山A(000888)、桂林旅游(000978)、丽江旅游(002033)、黄山旅游(600054)、中青旅(600138)、首旅酒店(600258)、国旅联合(600358)、万好万家(600576)、大连圣亚(600593)、兰州民百(600738)、西藏旅游(600749)、锦江股份(600754)、东方明珠(600832)、九龙山(600555)、泰山旅游(600756)。

(二)数据分析

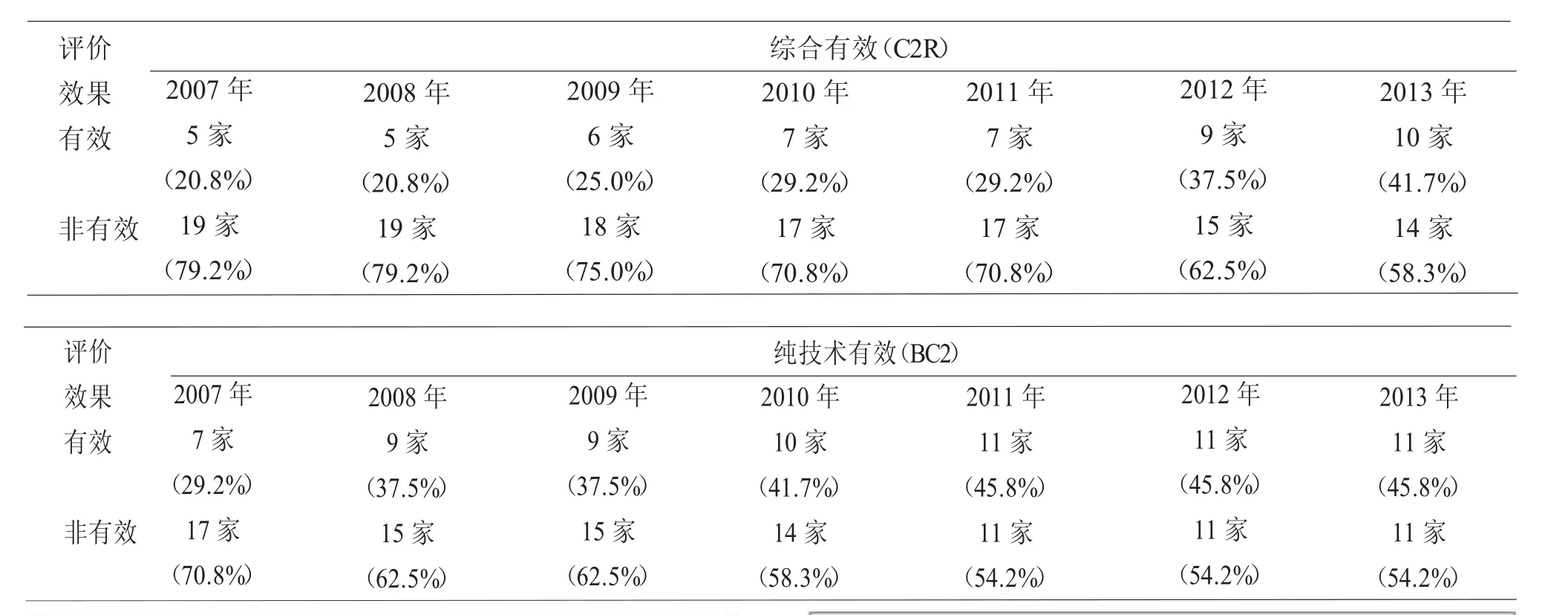

根据DEAP2.1软件测度结果,对营运资金运行整体状况进行分析,统计出的营运资金运行总体状况如表1。

表1 24家旅游上市公司2007—2013年营运资金运行整体状况

图1 24家旅游上市公司2007—2013年营运资金运行综合有效整体状况(C2R)

由表1可以看出,以总有效公司比例数最高的2013年为例,在24家旅游上市公司中,41.7%的旅游上市公司营运资金运行综合技术效率值为1,并且相关松弛变量为0,说明这些公司营运资金的运行在此参考集内相对有效,其营运资金的运行已达到技术与规模同时有效的状态;剩余58.3%的旅游上市公司综合技术效率值均小于1,即这13家公司存在投入冗余或者产出不足的情况,说明这些公司营运资金运行非相对有效。

由图1可以看出,2007—2013年,中国旅游上市公司营运资金运行综合有效公司比例先下降后上升,其中增幅最大的是2011—2012年间,营运资金运行综合有效公司由7家增加到9家,增幅达到8.6%。

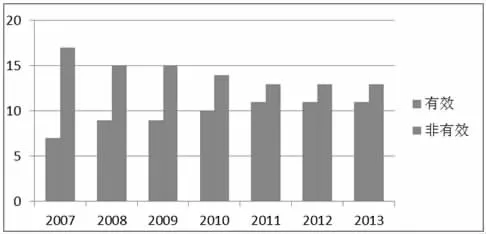

由于本文中用到的DEA模型是将投入产出的松弛量进行考虑,纳入目标函数,因此,有效的DMU输入和输出量都不变,且效率值为1的各公司营运资金的运行不存在投入冗余和产出改进[9]。纯技术有效公司比例数2007—2013年基本保持在10家左右,数量变化波动不明显。总体而言,旅游上市公司营运资金的运行效率并不高。

图2 24家旅游上市公司2007—2013年营运资金运行纯技术有效整体状况(BC2)

四、研究结论与讨论

通过上面的模型分析可以看到,我国旅游上市公司的营运资金运行效率并不高,上文对其的测算不能解释资金效率低下的原因。对DEA非有效的决策单元在生产效率前沿面上的投影进行分析,依据分析结果适当调整DEA投入以及产出数值,使决策单元DEA达到最优效率。

在产出不足方面,大部分旅游上市公司都达到了最大化产值,只有6家公司存在产出不足的情况,分别为西安旅游、丽江旅游、北京旅游、桂林山水、万好万家和兰州民百,这6家公司在现有的营运资金运行情况下还有提高净利润的余地。因此,要想进一步提高旅游上市公司营运资金的运行效率,必须提高公司营运资金运行管理水平,应根据公司具体情况制定相应的营运资金运行管理策略,最大程度地实现投入配置的最优化。

参考文献:

[1]姚延波,张丹,何蕾.旅游上市公司经营效率评价:来自中国的经验证据[J].旅游论坛,2014,7(5):49-58.

[2]BarrosC P,BottiL,Peypoch N,etal.Performance of French destinations:Tourism attraction perspectives[J].Tourism Manage ment,2011,(1):141-146.

[3]Koksal C D,Aksu A A.Efficiency evaluation of a group travelagenciesw ith data envelopmentanalysis(DEA):A case study in theAntalya region turkey[J].Tourism Management,2007,(28):830-834.

[4]孙媛媛,王鹏.中国旅游上市公司经营有效性评价研究[J].旅游论坛,2010,3(5):553-556.

[5]文艳,郑向敏.基于DEA模型的旅游上市公司成本控制效率评价研究[J].北京第二外国语学院学报,2013,213(1):55-62.

[6]徐文燕,张青.基于DEA方法的在线旅游服务创新效率评价研究[J].哈尔滨商业大学学报:社会科学版,2015,144(5):100-110.

[7]盛昭翰,朱乔,吴广谋.DEA理论方法与应用[M].北京:科学出版社,1996:155-312.

[8]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007,(2):85-92.

[9]张红,张春晖.旅游上市公司股权结构对经营绩效的影响——以成长性为调节变量[J].旅游科学,2012,26(3):26-41.

Research on operating efficiency ofworking capitalof Tourism Listed Com panies——Taking 24 A shares listed companies as an example

LIN Chao-nan

(Nanjing University of Finances and Economics,Nanjing 210023,China)

Tourism enterprise value increase depends on the investmentdecision and investmentefficiency,evaluation of the efficiency of investmentwillhelpmanagers tomake correct investmentdecisions.Based on this,with a 2007-168 paneldata from 2013 24 domestic A sharesof listed tourism companiesas the sample,with operating fundsasa starting pointusing data Envelopment Analysis(DEA)of the CCRmodelofevaluation and Analysison the investmentefficiency.The results show that the existence of the overall low efficiency ofworking capitalmanagementof listed tourism companies,the scale of low efficiency and DEA non effective decision unitof input redundancy,lack ofoutput.

working capital;operationalefficiency;tourism listed companies

F592.6

A

1673-291X(2016)23-0098-03

【责任编辑 柯 黎】

2016-08-22

林超男(1990-),女,山东烟台龙口人,硕士研究生,从事绩效评价理论与方法研究。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

中国交通信息化(2022年1期)2022-04-19

甘肃教育(2020年14期)2020-09-11

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

时代英语·高二(2015年1期)2015-03-16

电影新作(2014年4期)2014-02-27