弹性预算下公式法的优化

2016-06-06 10:14贡艳荣

四川职业技术学院学报 2016年1期

关键词:优化

贡艳荣

(北京北大方正软件技术学院,河北廊坊 065011)

弹性预算下公式法的优化

贡艳荣

(北京北大方正软件技术学院,河北廊坊065011)

摘要:弹性预算法可以弥补固定预算不能适应经营活动水平变化的缺陷,在实际预算工作中得到了广泛的应用,但由于生产的复杂性和成本影响要素的多样性,利用公式法对成本项目进行弹性预算,已经不能准确反应成本实质规律,因此应对弹性预算公式法进行必要的修正,使其更好地发挥成本计划的指导和控制作用.

关键词:弹性预算;固定预算;完全线性关系;成本影响因素;优化

弹性预算是指企业在不能准确预测业务量的情况下,根据本量利之间有规律的数量关系,按照一系列业务量水平编制的有伸缩性的预算[1].该方法是为了弥补固定预算的缺陷而产生的.其优点表现在:一是预算范嗣宽:二是可比性强.弹性预算一般适用于与预算执行单位业务量有关的成本(费用)、利润等预算项目[2].

1 弹性预算编制方法

弹性预算编制主要有两种方法:

1.1列表法

列表法是在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制预算。应用列表法编制预算,首先要在确定的业务量范围内,划分出若干个不同水平,然后分别计算各项预算值,汇总列入一个预算表格,列表法不在本文研究范围内.

1.2公式法

公式法是运用总成本性态模型,测算预算期的成本费用数额,并编制成本费用预算的方法.根据成本性态,成本与业务量之间的数量关系可用公式表示为:

y=a+bx

其中,y表示某项预算成本总额,a表示该项成本中的预算固定成本额,b表示该项成本中的预算单位变动成本额,x表示预计业务量.

公式法的优点是便于计算任何业务量的预算成本,本文特别针对弹性预算“公式法”进行改良和优化,提高成本预算的精度.

2 公式法的局限性

2.1仅适用于成本与业务量呈完全线性关系状况

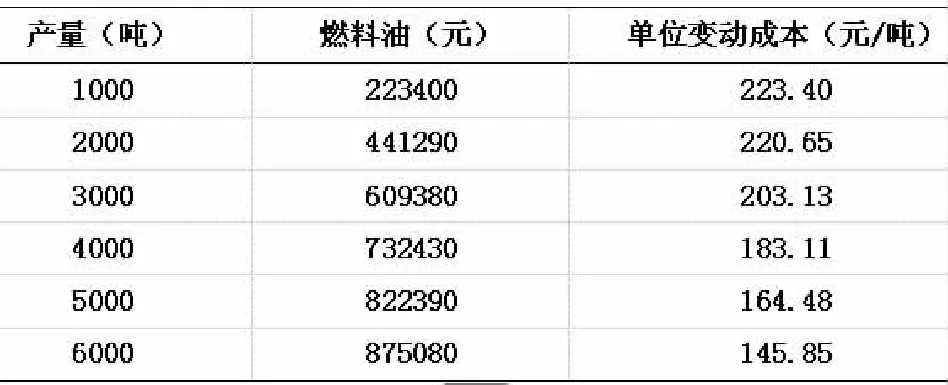

利用公式法进行弹性预算,适用于成本项目与业务量之间呈现完全线性变动关系的情况,即:Y=a+bX,但是在实际生产中,某些企业随着生产量的扩大,实现规模效应,边际成本递减,成本费用与业务量之间并不完全呈现线性关系,如下表是某钢铁企业燃料油在不同产量水平下成本消耗情况.

表1 某钢铁企业不同产量下燃料油消耗

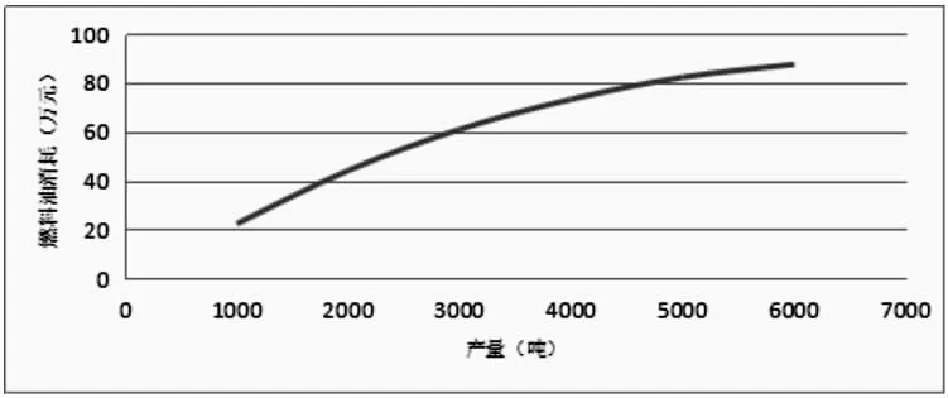

下图表示两个变量之间的变动关系

图1 产量与燃油消耗量的变动关系图

由此可见,自变量产量与因变量燃料油成本之间的关系表现为一条上升的平滑曲线,两个变量之间呈现非线性关系,运用传统线性公式法进行成本预算会产生较大误差,导致最终预算成本不符合实际成本消耗规律,不能满足实际成本计划与控制的需要.

2.2预算成本只受业务量影响

传统公式法进行弹性预算,假设预算成本项目只受业务量单一因素影响,在实际应用中存在一定的局限.很多情况下某项成本消耗的成本动因往往不只一个,如钢铁企业生产的20CrMnTi钢材,需要消耗高碳锰铁、硅铁、钛铁、电解金属锰、铬铁等原材料,20CrMnTi的产量肯定与各种原材料投入量正相关.除此之外,原料投入量还必须与各种材料碳、硅、锰、铬、钛等相关元素含量有关.如:按照国家规定20CrMnTi成品含铬量需控制在1%左右,则生产1吨20CrMnTi刚才,需投入含铬量50%的铬铁20kg,而针对含铬量60%的铬铁只需要投入16.67kg.

3 公式法优化

通过成本动因分析,找出各成本项目的影响因素,通过相关历史数据的系统分析,利用数据拟合工具,建立各项成本与成本影响因素间关系函数,从而实现对公式法的优化和调整.

具体操作步骤为:

步骤一:成本影响因素分析

某成本项目的成本影响因素是指导致成本发生的因素,即成本的诱因,通常以业务活动耗费的资源特征进行度量,如质量检查次数、加工时间、原材料中某项指标含量等.

步骤二:整理历史数据,选取样本

搜集各成本项目消耗及成本影响因素相关的历史数据资料,剔除停工、大修等特殊时段的数据,形成研究样本.

步骤三:拟合成本函数

利用历史样本数据和matlab工具拟合各成本项目消耗与其成本影响因素的关系函数.

yi=f(x1,x2,…xn)

yi表示第i项成本项目;x1,x2,…xn表示该项目各影响因素变量.

步骤四:对拟合函数的准确性进行检验

将样本中成本影响因素实际参数带入拟合函数,计算出该成本项目的预算成本,比较预算数与实际数的差异,以判断拟合函数的数据拟合效果.

4 应用案例

以某炼油厂300万催化装置中LBO-12催化剂消耗为例,描述其预算成本计算过程.

4.1成本影响因素分析

首先,LBO-12催化剂是重油催化裂化装置的催化剂,其成本占装置变动成本的比例最大.从生产工艺上看,原油在催化剂的作用下进行一系列化学反应,一般情况下原油加工量越多需要添加催化剂数量越多,因此原油加工量是该催化剂消耗的成本影响因素,因为催化剂添加属于间歇性添加,并且在一定原油加工范围内,催化剂波动不大,因此催化剂消耗与原油加工量不呈线性变动关系.

其次,原油中重金属钒会破坏催化剂的分子筛结构,使催化剂失去活性,生产上称为催化剂钒中毒,中毒后的催化剂不能起到应有的催化作用,当油浆收率升高和回炼油液面升高时,表明催化剂反应活性减弱,需要及时补充新鲜催化剂,因此原油中钒含量为LBO-12催化剂消耗成本的第二个影响因素.

由此通过分析得到LBO-12催化剂成本项目消耗的两个成本影响因素为:原油加工量、原油中重金属钒含量.

4.2整理历史数据,选取样本

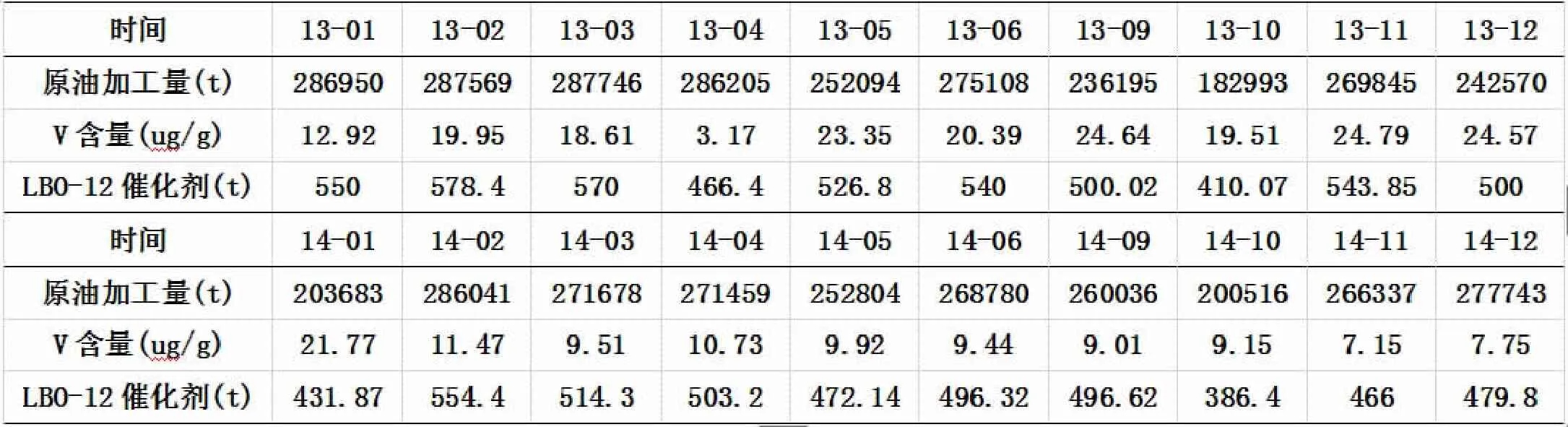

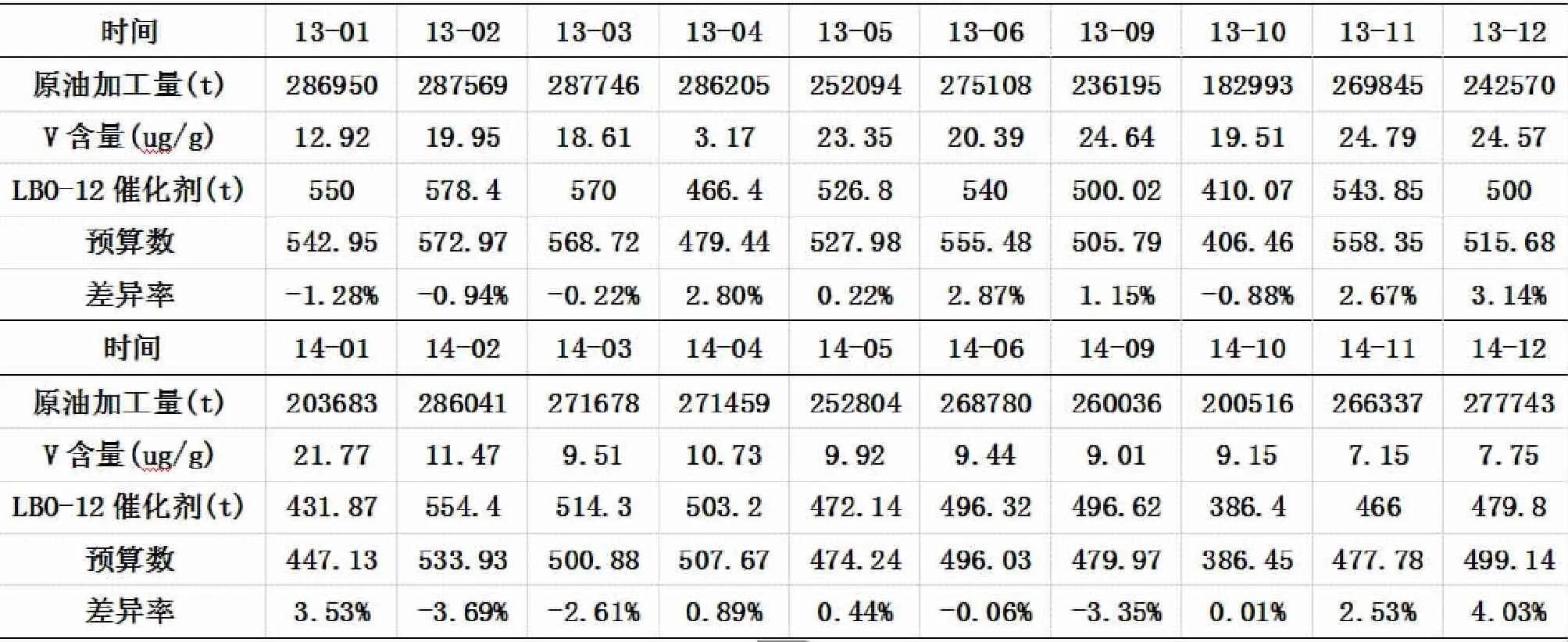

以2013-2014年300万催化装置2年内相关LBO-12催化剂消耗数据为研究对象,剔除各年7、8月设备大修期间数据,选择两年内20个月历史数据作为研究样本,相关数据如下所示:

表2 LBO- 12催化剂及其成本影响因素数据样本

4.3拟合成本函数

利用历史样本数据和matlab工具拟合LBO-12催化剂消耗量与原油加工量、原油重金属钒含量两个成本影响因素的关系函数为:

y LBO-12催化剂消耗量;x1:原油加工量,单位t;x2:原油重金属钒含量,单位ug/g.

4.4对拟合函数的准确性进行检验

将样本历史数据中涉及的原油加工量、钒含量实际参数分别带入以上函数,计算出LBO-12催化剂预算数,比较预算数与实际数的差异,判断拟合函数的数据拟合效果.

表3 拟合函数检验表

Ps:差异率=(预算数-实际数)/实际数

由上表可以看出,根据拟合函数计算出的预算数与实际数最大差异率为4.03%,误差较小,函数拟合性良好,目标函数可以作为制定LBO-12催化剂预算成本的预算模型.

以上计算出了LBO-12催化剂的预计消耗量,再乘以其采购成本即可得到预算成本.

5 结语

弹性预算与固定预算相比,其优势在于能够适应生产经营业务量水平变化的局限,被广泛地运用于实务中.利用公式法编制弹性预算是指变动成本总额与业务量之间呈现线性关系的这一段,即在一定的业务量范围内变动成本总额与业务量呈正比例变动,超出这个范围,变动成本与业务量就不一定是线性关系了[3].,本文通过建立变动成本与其各影响因素之间的非线性模型,对传统线性、业务量单影响因素的弹性预算公式法进行了修正与优化,以更好的为成本分析与控制提供数据支持.

参考文献:

[1]肖明.浅谈弹性预算的修正[J].会计之友,2008,(5).

[2]朱福霞.关于弹性预算编制方法的探讨[J].经济视角, 2011,(8).

[3]吴艳芬,吴艳娣.基于零基预算的弹性预算的方法研究[J].知识经济,2011,(3).

责任编辑:张隆辉

中图分类号:F275

文献标识码:A

文章编号:1672- 2094(2016)01- 0028- 03

收稿日期:2015-10-21

基金项目:国家自然科学基金项目《面向订单生产的钢铁作业成本优化控制方法研究》(编号:70872014).

作者简介:贡艳荣(1981-),女,河北衡水人,北京北大方正软件技术学院讲师,硕士.研究方向:成本管理.

猜你喜欢

房地产导刊(2022年5期)2022-06-01

能源工程(2022年1期)2022-03-29

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年7期)2021-07-16

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

中学生数理化(高中版.高考数学)(2021年12期)2021-03-08

今日农业(2020年16期)2020-12-14

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年4期)2018-05-09

电子制作(2017年20期)2017-04-26