简析企业供应链金融平台构建

2016-06-12 17:48余淑兰

中国总会计师 2016年4期

余淑兰

摘要:在全球经济持续低迷的大环境下,企业通过构建供应链金融平台,可盘活存货、预付账款和应收账款等流动资产资源,成功化解缺乏抵押资源的难题。本文从构建供应链金融平台出发,初步介绍了供应链金融平台组成和产品类型,分析了构建供应链金融平台存在的问题,并提出解决思路。

关键词:供应链 金融平台 构建

企业生产经营的资金一般来自注册资本、经营收益和银行借款。大型国有企业融资较易,可获得银行信用贷款,甚至可取得较低的基准利率的借款。而中小企业融资较难,银行往往需要抵押物。当企业固定资产和土地抵押完,生产再需要资金,企业将无法向银行提供相应担保。构建供应链平台,可盘活存货和应收账款等资源,成功化解企业缺乏抵押资源的困难。

构建供应链金融平台,一方面可将资金有效注入上下游配套企业,解决供应链上企业融资难;另一方面,可增加供应链企业间商业信用,促进上下游企业与核心企业建立长期战略协同关系,提升企业整体竞争能力。

一、供应链金融概述

(一)供应链金融的概念

所谓供应链金融,是指金融机构以产业链的核心企业为依托,针对产业链的各个环节,设计个性化、标准化的金融服务产品,为整个产业链上的所有企业提供综合解决方案的一种服务模式。即金融机构围绕核心企业,通过一定的方式和工具,管理上下游中小企业的资金流和物流,较为全面地获取以核心企业为中心的上下游企业供产销信息,将单个企业的不可控风险转化为供应链企业整体的可控风险,将风险控制在最低的金融服务。具体如图1所示。

(二)供应链金融主要产品

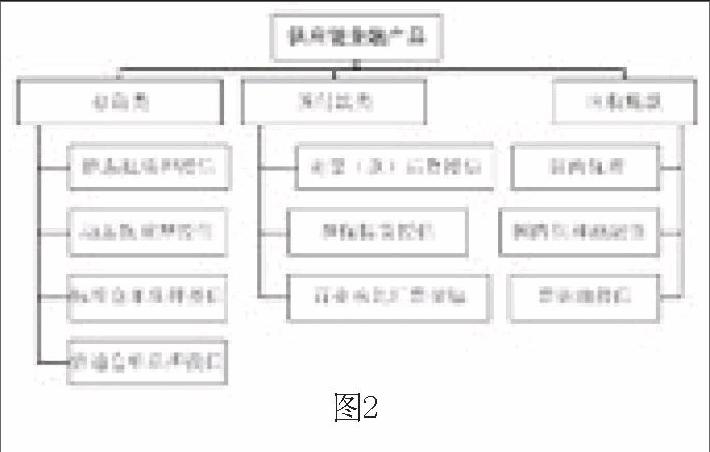

供应链金融产品包括存货类、预付款类和应收账款类。主要产品类型详见图2。

(三)供应链金融平台组成

企业开展供应链金融业务,首先要构建供应链金融平台。供应链金融平台由以下几部分组成。

(1)运行主体:核心企业、客户、商业银行(或财务公司)、监管方(物流仓储基地)。

(2)抵押物:动产、不动产、仓单、票据、应收账款等。

(3)管理体系:符合人行和银监会要求的完备管理体系。包括客户管理系统、订单管理系统、物流管理系统、物料管理系统、核税通发票管理系统、账务管理系统、对账管理系统、预算管理系统、网银系统等。

二、企业开展供应链金融业务模式

企业构建供应链金融平台根据金融机构主体的不同,可分为商业银行和财务公司两种模式。

(一)商业银行模式

商业银行将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式。供应链金融是核心企业与商业银行间达成的,一种面向供应链所有成员企业的系统性融资安排。现以“静态质押授信”产品为例,阐述商业银行模式供应链金融业务运行流程。

商业银行“静态质押授信”,指核心企业的客户以自有或第三人合法拥有的动产为抵质押的授信业务,又称为“特定化库存模式”。商业银行委托第三方物流公司对客户提供的抵质押商品实行监管,抵质押物不允许以货易货,客户必须打款赎货。

业务流程(见图3):

↓由商业银行、客户、监管方三方签订《仓储监管协议》,客户向监管方交付抵质押物;

↓商业银行为客户提供授信;

↓低于最低限额,客户向商业银行追加保证金;

↓最低限额以上,商业银行根据客户申请,向监管方发出发货指令;

↓监管方放货。

(二)财务公司模式

财务公司在帮助企业集团集中管理资金、降低资金成本、提高资金效率、控制资金风险等方面都具备特殊优势。为更好地服务实体经济,财务公司依托集团特色,开展各类供应链金融业务,主要服务集团公司下属成员单位。现仍以“静态质押授信”产品为例,阐述财务公司模式供应链金融业务运行流程。

财务公司“静态质押授信”,指成员单位的客户以自有或第三人合法拥有的动产为抵质押的授信业务。财务公司委托集团下属物流仓储基地或第三方物流公司对客户提供的抵质押商品实行监管,抵质押物不允许以货易货,客户必须打款赎货。

业务流程(见图4):

↓由财务公司、客户、物流仓储基地三方签订《仓储监管协议》,客户向监管方交付抵质押物;

↓财务公司为客户提供授信;

↓低于最低限额,客户向财务公司追加保证金;

↓最低限额以上,财务公司根据客户申请,向物流仓储基地发出发货指令;

↓物流仓储基地放货。

三、存在难点以及解决思路

在供应链金融的融资模式下,一旦处于供应链的企业获得金融机构融资支持,信贷资金尤如“血液”注入供应链,助推整个“供应链”的运行。由于供应链金融产品类型多,各企业融资资源不同、运行流程各异,整个供应链金融方案设计需因企而异,各个风控点都将会不同,特别是在财务公司模式下开展供应链金融业务,存在以下几方面难点。

(一)选择优质客户

解决思路:

1.严格控制客户准入

核心企业根据多年合作情况,制定具体“客户准入标准”,向金融机构推荐优质客户。

2.客户选择纳入金融机构统一授信管理

(1)信贷部审核客户资质,纳入授信管理,并进行贷前调查,调查内容包括:客户生产经营、组织架构、实际控制人的情况,证照是否齐全,经营是否稳定,信用是否优良。

(2)风控合规部进行风控审查,内容包括:对客户生产经营的各种风险进行风险剖析,进一步对客户资质进行风险评价。

(二)减少信息不对称风险

解决思路:构建供应链融资业务平台,形成互联网式的运行平台。

(1)通过“供应链融资业务平台”将核心企业内部管理系统如ERP、物流仓储监管系统,金融机构信贷和账务处理系统成功对接,实现供应链金融业务相关物流和信息流转换成资金流。(见图5)

(2)通过“供应链融资业务平台”,对抵押物变动信息实施24小时监控,包括质押物库存数量、质量、市场价格波动等,有效保障“安全库存”。

(三)减少操作风险

解决思路:

(1)制定操作手册和风险控制制度。按照各供应链金融业务制定不同业务制定操作手册和相应的风险控制制度。对供应链融资业务流程中各个环节关键点进行相应规定。

(2)利用信息平台,实现业务全流程风险控制。构建涵盖供应链金融业务全流程信息化系统,对金融业务流程中各个风险点建立信息化控制机制。

(四)打造专业金融团队

解决思路:

(1)建立优秀选拔机制。建立一套“公开、公平、公正”选人用人机制,团队人员的筛选和任用要建立严格的标准,选拔具备较强的持续学习能力,在财务分析、产业链知识、物流监管、法律防控等方面综合能力强的优秀人才。

(2)建立科学合理的激励机制。激励机制包括物质奖励和精神激励。通过规划晋升途径、职业生涯设计,提供各种学习和培训机会,使每个成员都清楚认识到自己成长的途径,对工作充满激情,对未为充满希望。

(3)通过有效实战锻炼,培养创新能力。供应链金融因业务的性质、客户的融资资源等因素,供应链金融产品呈现多样性。金融团队往往需要对客户量身定做具体金融方案。整个团队在设计融资方案中不断提升对供应链产品政策、服务和规范的全面掌握,并能据市场需求,不断创新产品。

四、结论

构建供应链金融平台不仅可提高核心企业融资能力,同时还能服务供应链上所有企业,克服传统金融模式下企业融资门槛较高,特别是中小型企业融资存在的融资门槛高、提供贷款提供贷款担保的机构少、企业自身素质偏低、缺乏担保物、人才匮乏、银行控制成本的约束等问题。企业随着供应链金融平台构建,依据供应链流程运行,盘活供应链上所有企业存货、预付账款和应收账款等资源,形成一种物流、信息流和资金流的良性闭环,从而进一步增值自身的价值。

参考文献:

[1]任涛,张莉.海尔财务公司掘金产业链金融[J].中国银行业,2014(12).

[2]张末冬,李珮.财务公司:创新打造特色金融服务模式[N].金融时报,2016-2-27.

(作者单位:浙江省总会计师协会)

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2021年19期)2021-11-27

英语文摘(2020年9期)2020-11-26

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

科学与财富(2016年28期)2016-10-14

大学教育(2016年9期)2016-10-09